下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

11月经济数据显示,经济继续企稳回升,宏观调控政策持续显效,基建和制造业投资发力,带动生产强于预期,消费修复呈现出结构性的特征,服务业维持高景气度,地产仍然偏弱。

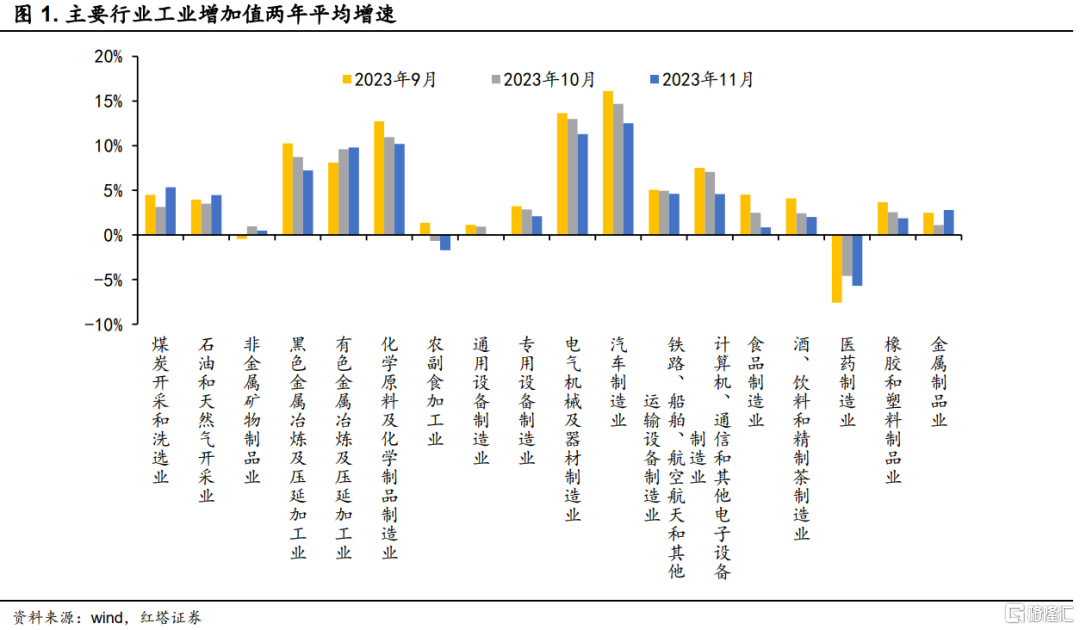

第一,工业生产好于预期。

11月,规模以上工业增加值同比实际增长6.6%,市场预期5.7%,前值4.6%;季调后的环比增速为0.87%,比上月提高0.48个百分点,也是近10年来的高点。

分三大门类来看,采矿业两年平均增速较上月提高了1.4个百分点,其中煤炭开采和洗选业提高了2.2个百分点。冬季取暖带动电力需求增多,下游电厂补库积极性提高,拉动了煤炭需求。11月电力热力的生产和供应业两年平均增速提高了1.5个百分点。

制造业则小幅回落,11月为4.3%,前值5.1%。通用设备和专用设备维持偏弱的增速;电气机械及器材和汽车制造业增速虽回落,但仍处于高位,出口和内需的带动作用延续;黑色金属和有色金属压延加工业、化学原料及化学制品制造业维持高位,基建和制造业投资继续拉动相关需求。

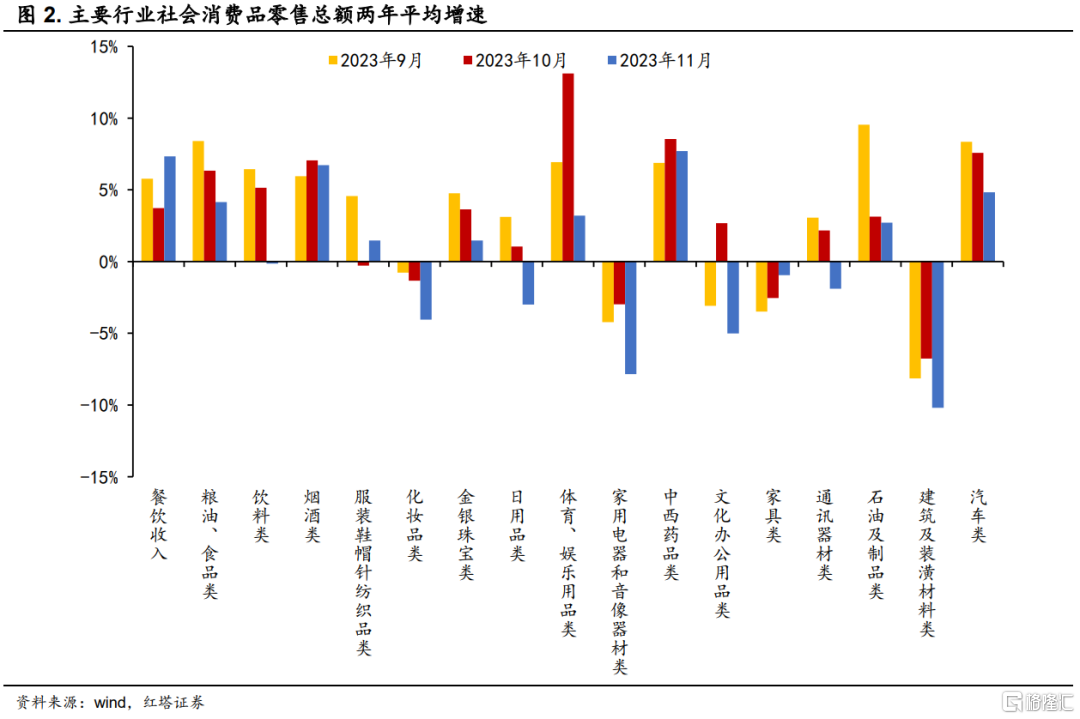

第二,接触型聚集型商品及服务消费表现较好,商品消费有待稳固。

在低基数衬托下,11月份社会消费品零售总额同比增长10.1%,不过,从两年平均来看,增速回落至1.8%,前值3.5%。

分结构来看,商品零售偏弱,两年平均增速从前值3.5%下滑至1%。其中,体育和娱乐用品、家用电器和音响器材、建筑及装潢材料、通讯器材、汽车等销售额增速回落较为明显,可选消费增速波动反映出内生动能仍待巩固;必选消费例如烟酒和粮油食品类虽边际回落,但基本还是维持着韧性;中西药品类的高增速与近期流感等频发相关。

接触型聚集型商品及服务消费较好。餐饮收入的两年平均增速较上月提高3.6个百分点至7.3%,从环比增速的角度看,也达到了近10年的最高值。另外,服装鞋帽针纺织品类增速也有提高。

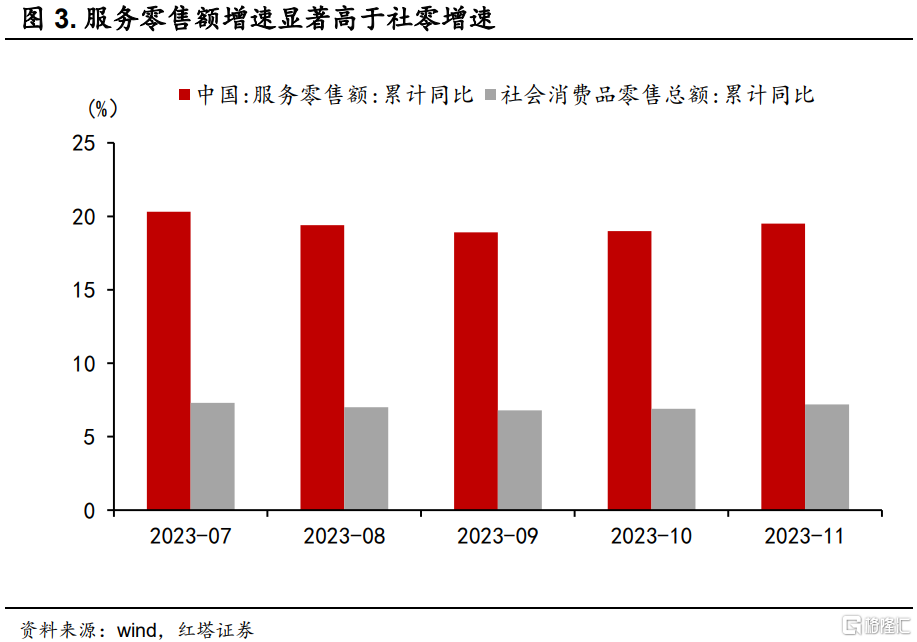

再结合服务业来看,消费方面,服务零售额累计同比增长19.5%,增速较上月提高0.5个百分点,也高于社零累计增速12.3个百分点。生产方面,11月服务业生产指数录得9.3%(前值7.7%),其中,住宿和餐饮业,交通运输、仓储和邮政业,批发和零售业生产指数同比分别增长30.6%、15.1%、11.9%。

对于消费来说,接触型聚集型商品及服务消费强劲是今年的主要特征,商品消费受收入及收入预期的影响,增速呈现波动。明年来看,外出及服务相关消费预计会继续扩张,商品消费也会随着经济修复逐渐企稳。

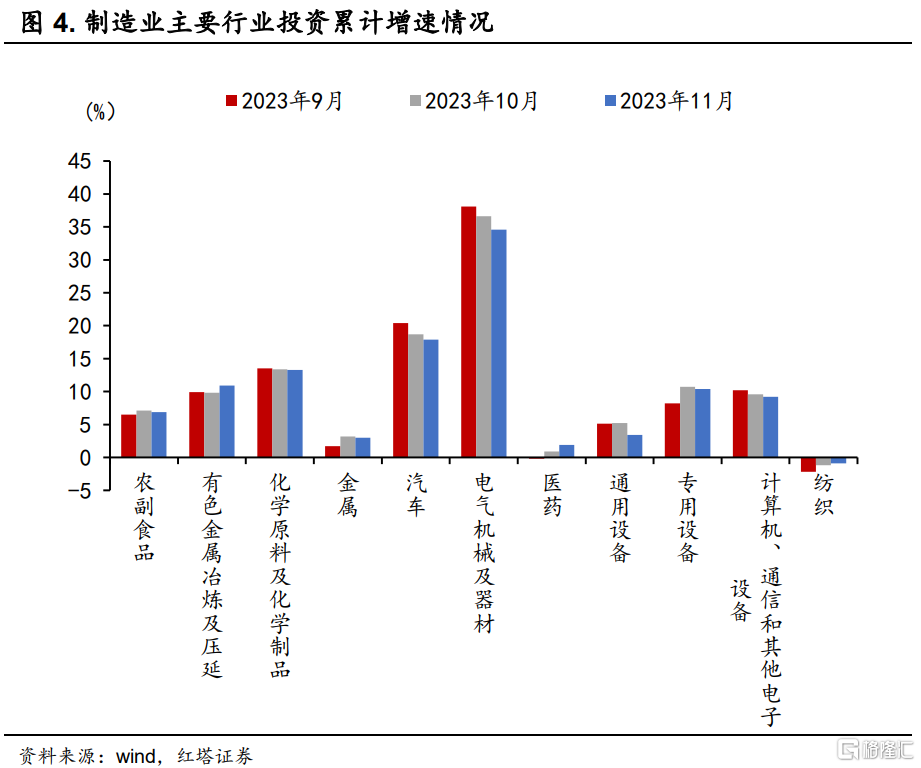

第三,宏观调控政策发力显效,基建和制造业投资助推经济增长。

1-11月份,全国固定资产投资(不含农户)同比增长2.9%,与1-10月份持平。经倒推计算,当月增速为2.9%,较前值提高1.7个百分点。

狭义基建投资的当月增速有明显提高,从上月的3.7%上行至5.0%,反映出宏观政策逆周期调控增强,增发国债逐步落地带动传统基建投资发力。

制造业投资的单月增速从6.2%提高至7.1%,累计增速也提高0.1个百分点至6.3%。其中,食品制造、纺织业、医药制造业、有色金属冶炼及压延加工业的累计增速均有提高。设备制造业增速普遍小幅回落,不过专用设备、汽车、电气机械及器材、计算机通信和其他电子设备增速仍位于高位。

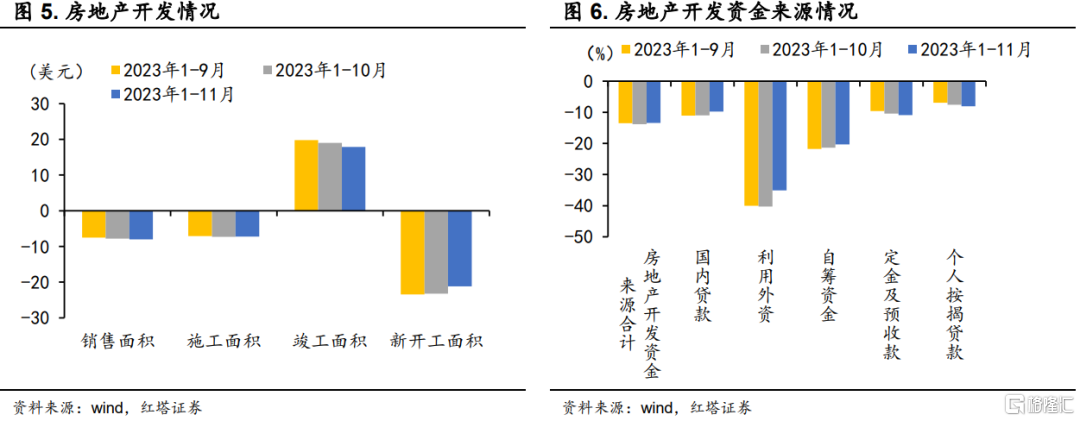

第四,地产延续弱势。

前11月商品房销售面积100509万平方米,同比下降8%,降幅较上月扩大0.2个百分点。根据历史数据推算,今年全年销售面积预计约11-11.5亿平方米。

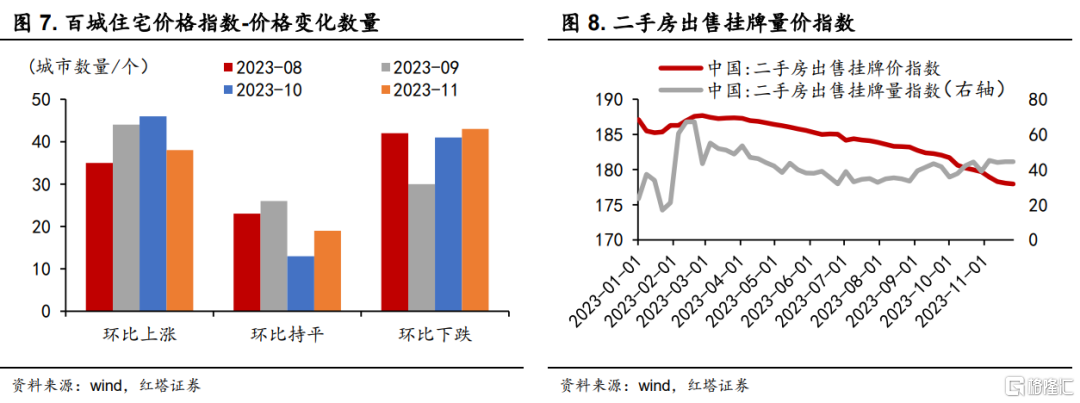

从房价来看,11月百城住宅中价格环比下跌的城市增加了2个,环比上涨的城市减少了8个,其中,一线城市住宅价格指数环比下滑0.12%,二手房市场降价抛售现象比较明显。居民购房意愿偏弱。

从资金来源来看,1-11月开发资金增速降幅较上月收窄0.4个百分点,其中国内贷款收窄1.2个百分点,外资收窄5.2个百分点,自筹资金收窄1.1个百分点,但在开发资金中合计占比近50%的定金及预收款和个人按揭款增速的降幅均较前值扩大。

若“建房-销售-回款-建房”的正循环不畅通,房企自身的造血功能不恢复,外部融资支持力度也会受限,房企投资开发的能力和意愿也就难以提升。1-11月全国房地产开发投资同比下降9.4%,降幅扩大0.1个百分点。

目前,北京和上海从调低首付比例、降低房贷利率等方面进一步调整了购房政策,有利于刺激刚需和改善型群体购房需求释放。此外,一线城市购房政策的调整对整个全国房地产市场无疑也会起到积极的信号作用,地产企稳速度有望加快。

最后进行一个总结,11月经济总体运行平稳,不过内生动能偏弱、政策带动效果较强的特征还是比较明显。一是宏观政策加大逆周期调节力度后,基建和制造业投资提速,进一步助力经济持续修复。二是接触型聚集型商品及服务消费维持高景气度,商品零售增速的波动性反映出内需动能仍待稳固。三是地产延续弱势。当前北京和上海已推出新一轮购房刺激政策,后续还需更多政策落地以巩固经济持续回升向好的基础。

注:本文来自红塔证券于2023年12月15日发布的《11月经济数据的四点解读》,分析师:杨欣