下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 辰纹

来源 | 洞见新研社

曾被质疑患上“中年危机”的老板电器努力证明着自己。

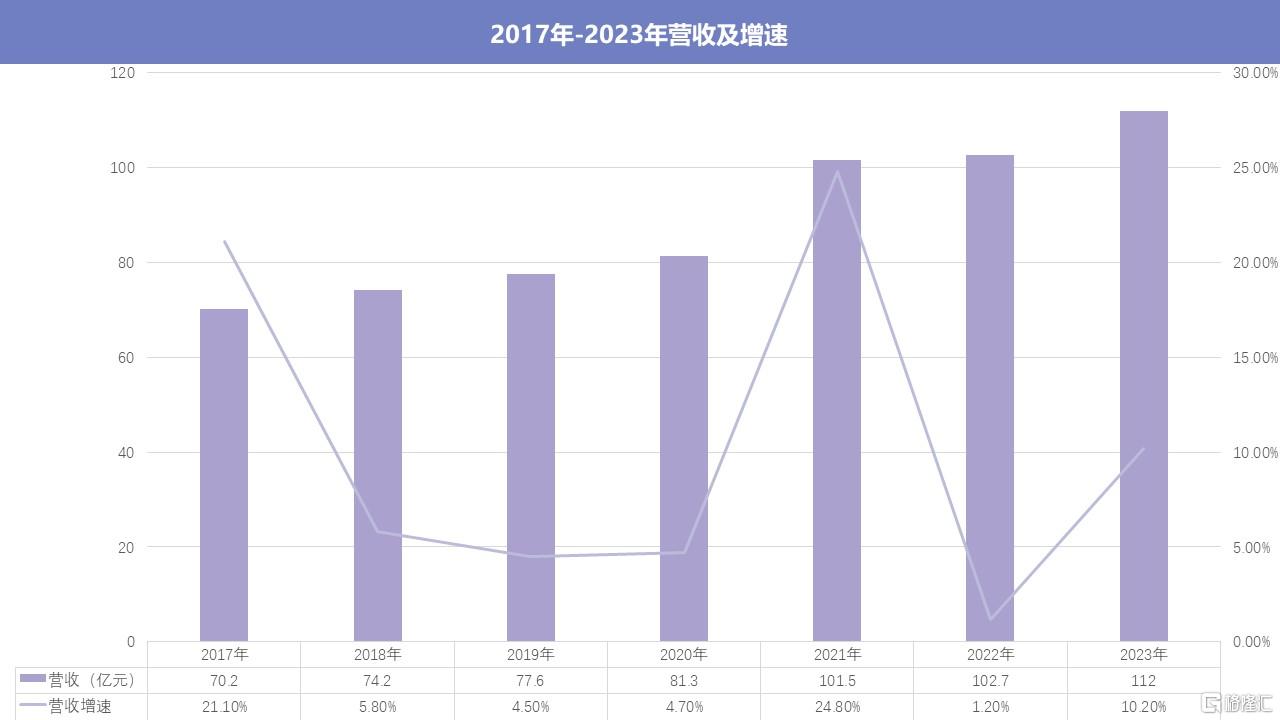

不久前发布的2023年财报显示,老板电器在报告期内实现营收112.02亿元,同比增长9.06%;实现归母净利润17.33亿元,同比增长10.20%;油烟机、灶具、蒸烤、洗碗机等四大品类在线上线下渠道共取得七个市占第一。

结合厨电行业整体低迷的现状,这份财报还是呈现出了一些亮点,但如果更深入研究公司的各条业务线会发现,老板电器最大的问题在于迟迟未能找到新的增长曲线,公司发展被限定在一定范围之内,不会有太大的波动,也不会带来惊喜。

跑赢大盘,但没跑赢方太

作为厨电行业的老牌企业,老板电器的表现一向稳定,即便行业在过去的5年持续下跌,老板电器的营收和利润也一直保持着正向增长,去年,厨电行业终于迎来了复苏,老板电器的经营表现自然也跟着走强。

奥维云网(AVC)零售数据显示,2023年中国厨卫大盘(烟、灶、电热、燃热、消、洗、嵌、净、集成灶)零售额达到1669亿元,同比增长5.3%。

老板品牌厨电套餐零售额线上渠道市场占有率为31.5%,较去年同期提升1%。

线下渠道方面,老板品牌吸油烟机、燃气灶、嵌入式洗碗机零售额市场占有率分别为31.0%、30.0%、19.6%,继续保持行业头部阵营。

就整体来看,老板电器的营收和利润这两项主要的经营指标均大幅优于行业平均水平。

可是纵向与自己比,老板电器的增速明显放缓。

受益于房地产繁荣带来的厨电消费,2010年到2016年,老板电器营收CAGR约为29%,归母净利润增速更是优秀,CAGR高达44%。

2016年国家开始陆续出台房地产调控政策,公司的增长从2017年开始发生明显变化,虽然2021年收获了24.8%的增长,营收突破百亿,但2017-2022年这5年间的营收CAGR还是降到7.9%,高增长成为过去时。

数据来源:老板电器历年财报 制表:洞见新研社

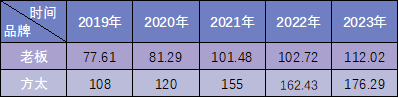

横向与友商方太相比,老板电器不仅落后于对手,差距还在进一步增大。

2019年-2023年,老板电器营收分别为77.61亿元、81.29亿元、101.48亿元、102.72亿元以及112.02亿元。

同期方太营收分别为108亿元、120亿元、155亿元、162.43亿元以及176.29亿元。

老板、方太历年营收对比 数据来源:公司财报 制表:洞见新研社

从上表不难看出,老板追赶着方太,逐渐显现出有些力不从心。

2019年两个品牌间的营收差距还只有30.39亿元,到了2023年,差距扩大到64.27亿元,增加了111.49%。

营收虽然还在增长,但形势不容乐观。

增长背后也存隐忧

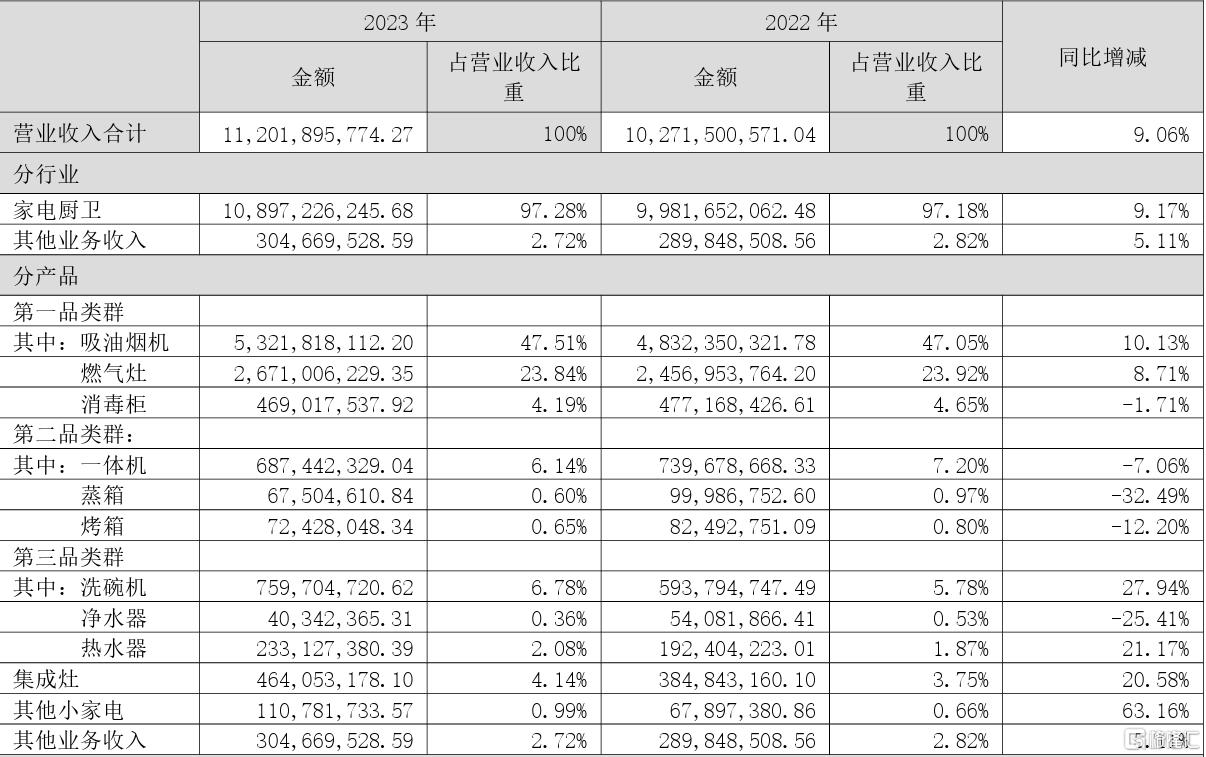

根据产品属性及烹饪方式,老板电器将产品主要分为三大品类。

第一品类指以烟机为代表的烟灶消产品群,收入占比超7成。

第二品类指以蒸烤一体机、蒸箱、烤箱为代表的电气化烹饪产品群。

第三品类指以洗碗机、燃气热水器、净水器为代表的水厨电产品群。此外,还包含以集成灶、集成油烟机等为代表的集成类产品群以及冰箱等品类。

图源:老板电器年报

如果以厨房功能和定位来进行划分,烟灶消产品群对应着中式厨房设备,是当下厨电行业最大的刚需品类,也是老板电器的基本盘。

电气化烹饪产品群对应着西式厨房设备,这部分市场有一定的增量,但难以成为主流;而洗碗机为代表的水厨电产品群作为一个新兴品类,正好切中了中国家庭生活的痛点,配合着厨房升级的趋势,正处于市场上行阶段,具有不错的增长潜力。

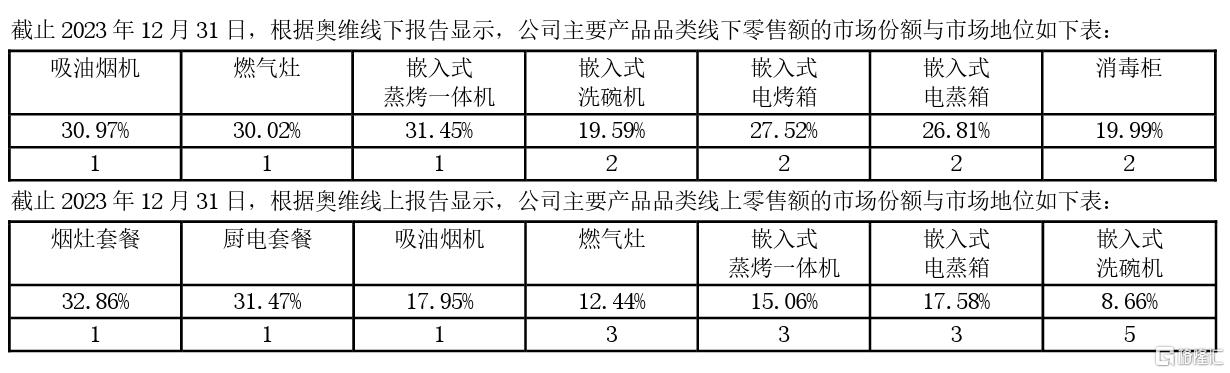

从财报中可以看到,老板电器传统的烟灶消产品在市场中的地位还是比较稳固,然而新兴品类的表现就没那么突出了,特别是嵌入式洗碗机的线上零售份额在2022年时还在15.1%,市场排名第三,到了2023年份额下降到8.66%,排名也向后挪了两位。

图源:老板电器年报

这反应出老板电器在新兴市场不但没有形成绝对的掌控力,反而还有些跟不上友商们前进的步伐。

其中主要有两个方面的原因。

其一是渠道的变化,财报显示,以线上渠道为主的直营销售占比超过了50%,工程渠道占比进一步萎缩,不到20%。

这也意味着经营思路的转变,过去是ToB思维,搞定经销商,搞定开发商,销售就完成了,而线上渠道的直营是ToC思维,影响用户购买决策的主要是产品力和服务的满意度,是需要一个完整的销售体系来进行支撑的。

大象难转身,对于已经45岁的老板电器而言,要想在很短的时间内完成渠道结构和营销思维的彻底转变,是一个不小的挑战。

图源:老板电器年报

其二是客户群体的年轻化,无论是传统厨房的升级,还是新兴品类的用户,消费的主力人群变成了以90后、95后为主的Z世代。

这一届的年轻人善于学习,乐于分享,这就使得过去用广告砸市场认知,用高深的数据参数的信息差来增强信用背书的那一套行不通了,加上实用消费主义的影响,年轻人们选择商品更加注重性价比,只选对的,不选贵的。

从2022年开始,老板电器发布的新品有一个非常明显的风向,就是为年轻人定制的新兴厨电,可是过高的品牌定位,使得“老板”很难放下身段去贴合大众消费人群,而在高端市场,面对方太、华帝等友商们的咄咄攻势,又没有稳吃对方的杀手锏,悬在半空的尬尴大家都看在眼里。

寻找破局的关键

企业遇到增长瓶颈,要么通过创新在产品维度上形成竞争优势,从而占据市场主动,要么开辟新的赛道,在蓝海市场中跟随市场的发展同步成长。

站在厨电行业来看待这个问题,行业的技术门槛不高,老板、方太、华帝都是由村办企业起步,经过几十年的发展,行业中的核心技术已经被摸透,各品牌间不存在技术壁垒。

比如,行业发展的初期阶段,厨电产品比的是参数,抽油烟机的电机转速和吸力,燃气灶的火圈数量和火力大小,到了现在,各个品牌打起了“AI牌”,语音、触屏、手势识别甚至操作系统,你有的,大家都有。

这也是说,在当前的市场阶段,产品层面的创新只是立足市场的基本动作,不能成为拉开友商差距的绝对力量,某个品牌有了一项不错的新功能,其他品牌会快速跟上,很短的时间内,这项功能就会成为行业标配。

产品创新难以破局,如果跳出厨电行业,去开辟新赛道,对于大多数品牌而言,具有太多的不确定性,除了美的、海尔这类全域布局的综合性家电厂商,现在少有纯正的厨电品牌走出这一步。

既然蓝海难找,那就转变思维,在厨电行业内部去寻找品类的增长点,自己去创造蓝海。

集成灶就是这么一个被“创造”出来的新赛道。

浙江美大,火星人以集成灶起家,也凭借着集成灶做到了上市,如今这两家企业的年营收都在20亿元左右,集成灶占比超90%。

反观老板电器,对新品类发展趋势的预见性就有些迟滞了。

2021中国家电流通大会上,老板电器的副总裁何亚东曾炮轰集成灶,称其技术不成熟,只适合小户型,规模小做不大。

可是随着行业风向的转变,老板电器终于还是向现实“低头”,于2022年推出了集成灶产品正式入局,2023年,公司集成灶营收4.6亿元,虽然增长较快,但已经失去先发优势。

集成灶的案例说明,看似铁桶一块的厨电行业,还是有潜力可挖,其中的关键在于能否洞察到用户的需求变化,能否跳出自己的舒适圈,忘记曾经的“功劳簿”,重新燃起创业初期的勇猛干劲。