下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这段时间很多人的目光都投向了两会,关心会有哪些利国利民的政策出台,尤其是当今房地产泡沫带来种种问题。而在最近刚刚结束的人大会议新闻发布会上,发言人张业遂就房产税问题回答记者提问,称房地产税立法由全国人大常委会预算工作委员会和财政部牵头组织起草。目前正在加快起草完善法律草案重要问题的论证、内部征求意见等工作,争取早日完成提请常委会初次审议的准备工作。

这个发言毫无疑问,释放了“征收房地产税的”已是一个确定的方向问题!同时什么时候收?怎么样收?这个一个专业问题,需要专业的人士去解答,同时又是一个公共问题,足以引发舆论的层层讨论。因为这里面引述出来的预期和相关解读,都会对现阶段的楼市产生不同的影响!

一般来讲,房税的出台一方面会提高房屋持有成本,而那些拥有多套住房的人就会被迫脱手,让房屋尽量回归“用来住的”本性;但是另一方面来说房地产税根本不可能起到打压房价的作用,羊毛出在羊身上,最终提高的成本还是会落到购房人的身上。但是无论咋样,征收房地产税确凿无疑。那么在来临的前夜,我们要去看待的投资机会在哪?

政策面、去库存

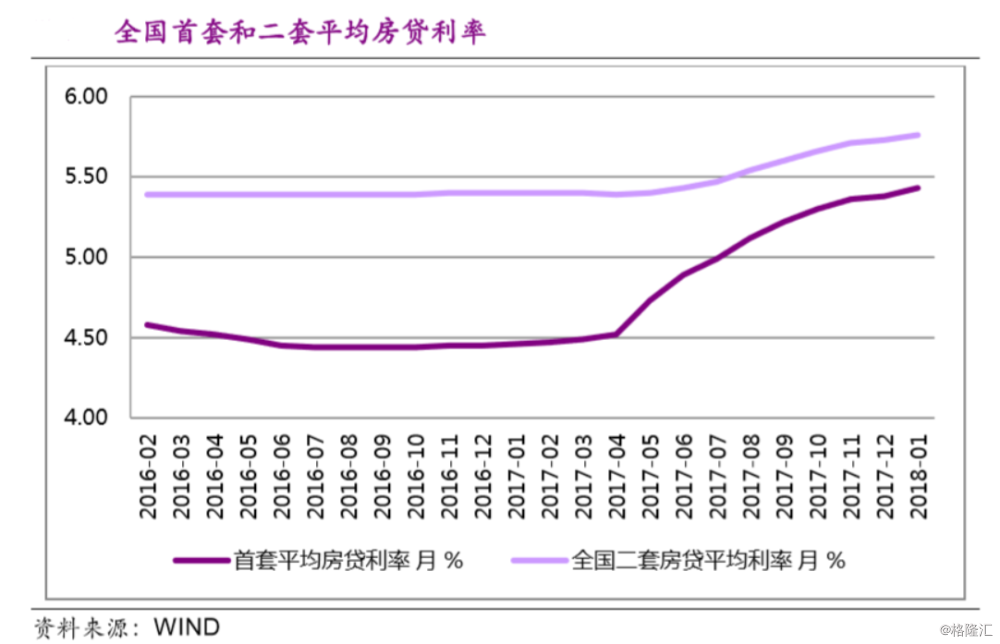

十九大报告特别强调“房子是用来住”的定位之下,首先看到的政策面是:住建部强调2018年房地产调控继续深化,保持连续性和稳定性,坚持“调 控目标不动摇、力度不放松”之下,各地方政府继续深化以‚四限‛(限购、限贷、限价、限售)为基础的房地产调控政策。同时在资金面上,供给侧和需求侧的资金面全线紧缩,海外债放量,WIND 数据显示2018年1月全国首套房贷利率提升至5.43%,同比上涨2.17%。

去库存一直是个热点话题,在招商证券:2018 年影响地产的三大逻辑中提到,在经历了 2 年多的去库存之后,库存水平已不高,分开来说住宅的现房库存、期房库存。

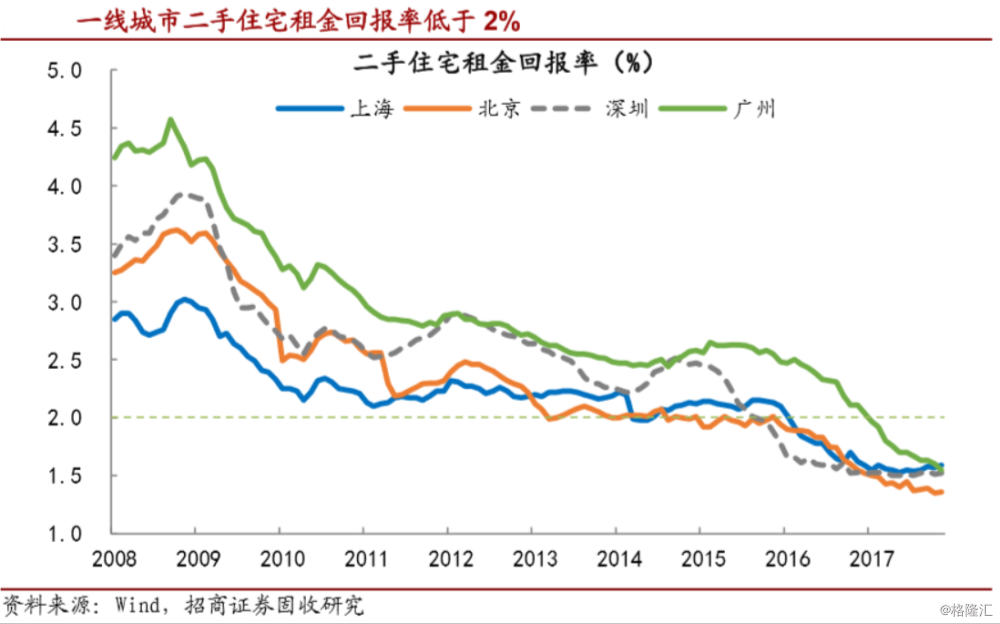

但是具体来说,目前的一二线市场房价依旧是过热,在限购的前提之下,地产价稳量缩,房子的投资属性严重的偏离市场价值,按照一线和部分二线城市的二手住宅租金收益率在 2%以下,北京甚至低于1.5%,租金是反映居住市场的供需,收益率的大幅走低反映出房子的投资属性与居住属性出现明显的分离, 也就是说当前房价更多反映的是投资属性。

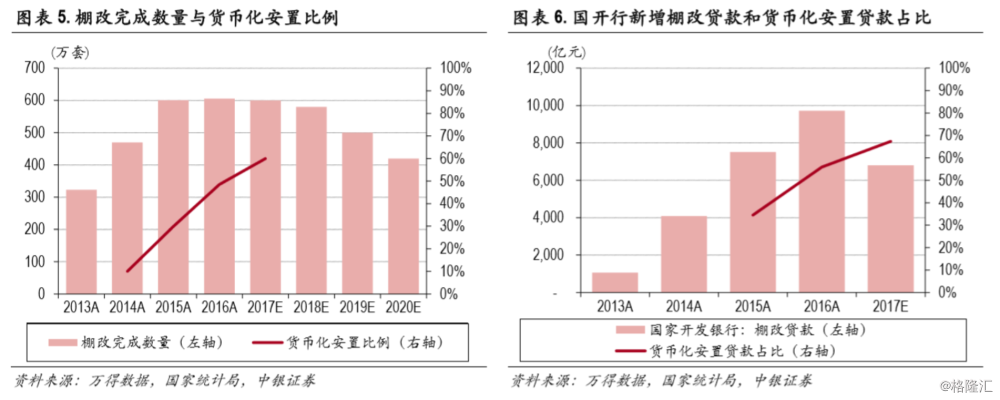

另外一点是棚户区改造,很多人将其等于是去库存的手段,先解释这个概念名词,棚改简而言之指的是年久失修的危房区域,有两个重要的专业名词:PSL、棚改货币化

PSL:棚改要拆掉旧房,给拆迁户们补偿钱或新修房子,那么就要涉及到钱的问题,而钱从哪里来呢?央行就创了PSL(抵押补充贷款)工具,其实简单理解是央行防水的一种方式,通过国开行等金融机构发放棚改贷款。

什么是棚改货币化?

以前的改造模式主要是拆迁还房的模式,而现在是在改造当中,会产生拆迁安置户,那么政府会按照一定的价格区间发钱给拆迁户,拿钱去买房,那么库存的问题会得到一定的解决。

所以在上述当中看出,政府在建立长效机制之上,抑制投资需求,保持房地产属性,形成“商品房+租赁+共有产权房”的多层次供应体系,明确租购并举制度建设、租售同权探索、集体土地入市试点、房产税征收原则一个确立机制。

展望未来,关注潜在的投资机会

在中银国际的房地产2018年投资策略上面,明确提出关注区域性机会,具体来讲的是:

关注区域成交分化带来博弈政策拐点:当前各城市房地产调控政策已是史上最严的状态,本质上仍以行政上抑制需求端和降低流动性为主要手段,虽然有力地打击了投机性资金, 但也不可避免地错杀了部分正常的购房和臵换需求。因此,未来随着 长效机制加速落地且从供给端保障多层次的住房供应,当前部分过于严厉的 “短效调控”有望逐步被“长效机制”取代,中长期看合理的居民住房消费 和信贷需求仍将被政策所支持,我们判断短期调控政策的边际变化时点有望随着实体融资需求的见顶在明年出现。所以在方向上面要关注区域性成交分化,博弈政策的拐点出现极有可能出现行业性的投资机会

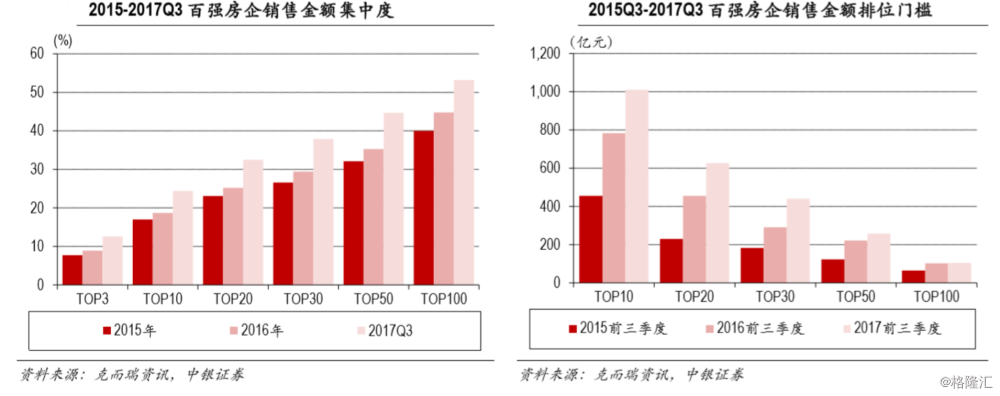

重视行业公司财务风险:通常来说,房地产公司一般伴随着很高的负债率,那么财务风险问题就值得去重视,随着品牌房企业绩规模的增长,2017 年房地产行业实现了销售集中度的进一 步提升。根据克而瑞统计,今年 1-9月仅恒大、万科、碧桂园三家 TOP3房企 集中度达到 12.6%,。房企的销售额 TOP10门槛首次超过千亿元,TOP100房企市占率首次过半,行业集中度有望实现进一步提升。

集中度的提升,带来的是二线或者小型房企的步步退出,从杠杆水平来看,今年房企负债率再创近年新高,截至 2017年 9月,板块资 产负债率 79.3%,。其中,二线房企的净负债率和投资现金流出扩大幅度最大。随着未来行业信贷收缩以及宏观流动性趋紧,二线房企目前过高的杠杆率或在明年面临较大的财务风险。 从利润率来看,2017年的毛利率和净利率水平整体显著提升,但是从限购政策出台,行业利润空间或受到双重挤压再度收窄,所以龙头房企将会抢占更多的市场地位,具备确定性价值和避险价值。

小结

在行业市场,上层决策者抑制房价的政策带来的不一定是阻止房价的上涨,但是起到的是一个抑制其涨速的作用,在以后,随着经济发展,交通线路普及,那么可见二三线城市房价的一个上涨趋势。那么在税改的前夜,行业集中度提升带来的必然是投资者更多的去关注投资龙头的企业,例如内房股:碧桂园、中国恒大、融创中国、保利等等。

研报参考: