下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月16日,格隆汇刊登了笔者针对皓天财经集团(1260)的价值分析(与港交所有一比的皓天财经(1260.hk)),即日起,截止10月7日,皓天财经累积涨幅为32%,明显超越了恒生指数19%及恒生中小型股指数(HSMSI)13%的涨幅,进入九月以来,表现尤其突出。笔者就最新思考,再次分析新的环境下,皓天财经的投资价值。

一、2016年香港IPO最大受益者

以下为德勤最新数据以及邮储银行上市的报道:

“德勤26日表示,今年前三季度香港股票市场IPO(首次公开募股)集资总额预计达1364亿港元,预计香港股票市场全年IPO集资额将蝉联全球市场冠军。德勤数据显示,预计今年1月至9月,香港股票市场将有71只新股上市,集资额大约1364亿港元,在全球市场遥遥领先。

纽约交易所今年同时段的IPO集资额预计为598亿港元,位居第二。上海交易所今年同时段的IPO集资额预计为560亿港元,位居第三。据德勤预测,第四季度香港股票市场将有3至4只超大型新股亮相,每只计划集资最少78亿港元,包括一家证券集团公司和一家医药集团公司,香港股市料今年继续成为全球最大IPO市场。”

“9月28日,邮储银行在香港联交所挂牌上市,将募得净款项566.27亿港元,成为全球最大规模IPO。邮储银行此次IPO是阿里巴巴上市以来全球最大的IPO,也是农行上市以来全球最大金融IPO。”

由此看出,相较于A股市场的持续低迷,2016年港股无论是二级市场,还是一级市场都大大跑赢,特别9月底邮储银行的成功上市,更显著提振了港股一级市场当年募资总额。作为港股上最大的IPO市场财经公关公司,皓天显然将直接受益于这一市场格局。除去邮储银行之外,已成功上市的中银航空租赁、东方证券、光大证券以及正在路演的招商证券,都是皓天财经2016年的IPO客户。想必在诸位不差钱的金融金主顺利完成IPO后,也将给皓天带来可观的业务收入及确定的优质增量客户。

自2016年下半年以来,伴随着深港通的尘埃落定,关于香港股票市场的业务定位再次浮出水面,香港证监会连同港交所发布了《建议改善香港联合交易所有公司的上市监管决策及管制架构》,李小加主席也多次撰文申述相关立场。从中不难发现,监管机构的第一核心诉求为“帮助好公司更容易、更方便、成本更低、效率更高地融资与发展”,在此政策背景下,也就不难理解香港为什么能连续几年蝉联全球IPO集资冠军,进而理解相对于二级市场的起起伏伏,卖铲子的皓天财经一直保持了稳定的成长。

二、深港通带来新的业务机会

皓天财经目前市值近30亿港币,尚不在最新公布的恒生综合小型股指数成分名单中,似乎暂时与深港通无关,但当我们去分析未来大陆香港股票互通的格局后,将得出新的结论。未来深港通开通后,南向港股标的约420支,其中超过70%的公司业务集中或主要在大陆地区,内地投资者认知度极高,同时,不设额度上限的规定和未来互通的进一步深化预期,也预示着部分深港通标的公司将真正有望被内地的实业资本与规模资金来定价,中金预期未来5年内平均每年内地流入港股的资金将达2000-4000亿元,人民币堰塞湖与香港市场的坦途只会越修越宽。我们已经看到了神州数码股权之争,看到了科通芯城配股战略投资名单,相信这只是中国资本迈向海外大戏的序幕。因此,真正具备核心优势和发展前景的公司,未来在大陆和香港上市的区别将逐渐缩小,与其为了日后不确定的高估值排A股三年的队,不如眼下就在香港上市,用业绩和成长争取未来的估值提升,显然皓天财经将明显受益于这一过程。

自然,伴随皓天业务的成长,市值的扩增,自身被纳入深港通投资标的,也是水到渠成的事情。

三、资产荒下的优质标的

皓天财经于7月公布了2016全年业绩,收入增长18%,净利增长20%,稍低于笔者之前的预期。但仔细分析,这是一份高含金量的财报:

(1)回款顺利,其他应收款较年中大幅下降7700万元,幅度高达30%;

(2)经营性现金流接近2亿元,扣除负债后净现金及其他资产头寸将近10亿,占目前市值35%;

(3)净利率提升至38.7%,依旧维持了60%的派息率,即使对应目前股价,业绩快速成长同时,周息率仍高达5%以上。

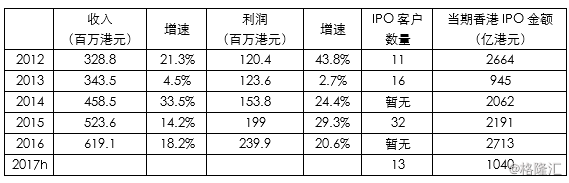

而根据最新的对应皓天财经财报期间的香港IPO数据(截止2016.9.30,Wind数据):

我们仍可预期,由新增IPO客户带来的增量业务与长期客户保持稳定的存量业务,均有机会取得快速增长,而2016年四季度,还有招商证券、华润医药等重磅IPO客户,据悉,在2017上半财年,公司已完成十数单招股书的印刷工作,保守估计将带来3000-4000万收入,同时根据公司对外宣传口径,2017年“皓天云”将有望推出市场。

正因如此,我们也看到,16年以来惠理基金连续三次增持皓天财经,价格分别为1.81、1.89、2.01,持股比例由年初的5%提升至6%。

依照惯例,皓天财经将于2016年11月份公布17财年上半年业绩,届时,笔者将根据最新财务数据,做进一步分析。

易君力

2016-10-07