下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

港股很便宜,恒生国企指数再次接近本世纪最低水平,这已为港股投资者熟知,但便宜绝非具备投资价值的充要条件。投资者最希望捕捉到的投资机会是戴维斯双击,以笔者的理解,首先要便宜,便宜提供了估值提升的空间,其次还得好,好提供了价值转化为业绩的空间,最后还有一点,价值实现所需要的时间。从长期来看我们都将会死去,所以投资者还要评估实现价值所需时间,以及一旦价值实现后,这笔投资利润空间与所需时间是否匹配。这么一来,便宜的港股里谈得上具备投资价值的标的就有限了,中国光大控股(0165)算一个。

中国光大控股(以下简称光控),母公司为中国光大集团,于1997年成立于香港。光控秉持“大资产管理”战略,专注发展跨境资产管理及投资业务,形成了以一级市场为主的投资格局。过去多年,其通过国际化的管理平台及所设立的一级市场基金、二级市场基金、夹层基金、多策略另类投资基金(FoF基金)、首誉光控和自有资金,与海内外投资者共同挖掘和培育众多具有高增长潜力的中国企业,同时也为中国内地客户寻求海外投资机会提供了多元化的金融服务。简单说,光控是一家背靠光大集团,以私募股权投资为主,兼顾其他市场的国际化金融投资企业。

除自身资管业务外,光控还承担了替母公司光大集团代持光大证券及光大银行股权的职责。中国光大集团股份公司于2014年12月8日经国务院批准,在北京正式成立,由“国有独资企业”改制为“股份制公司”,新成立的中国光大集团股份公司由国家财政部和中央汇金投资有限责任公司共同发起,财政部持股比例44.33%,汇金公司持股比例55.67%。因此,长期以来,原本应由光大集团持有的一部分光大证券及光大银行股权,目前由光控代持,其中光大证券113925万股(占光大证券总股本29.2%),光大银行157274万股(占光大银行总股本3.37%)。光控出于自身战略投资需要,还是港股上市公司中国飞机租赁(1848)的第一大股东,新加坡上市国内房企英利国际置业的第二大股东。

光控代持的大量光大证券股权,计入其联营公司业绩,而光大证券的业绩表现出明显的周期特征,进而造成了光控业绩表现出较强的周期性,但本质上,光控是一个金融投资平台,而并非传统意义的券商,因此,分析中国光大控股的价值,只看每年报表业绩数字变化有失偏颇,更科学的分析思路是将其代持资产和主营业务分别进行估值计算。

一、代持类资产价值分析

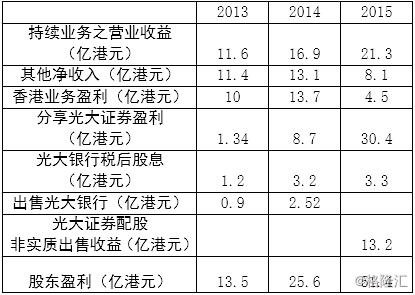

表1

如表1,基本列示了近三年光控各分部资产的业绩概览,其中光大证券2013年业绩由于“乌龙指”事件大幅下滑,而在市场火爆的2015年业绩同比剧增。光大银行三年内净利稳步增长,并于2013年后提升了派息率,因此光大银行税后股息对光控整体利润贡献稳定。同时,近三年来,光控每年向光大集团出售部分光大银行股权。

受光大集团改制时间漫长的影响,光大控股长期替集团代持证券及银行股权。2014年底,光大集团改制成功并宣告于北京成立,2016年4月8日,光大集团发行160亿人民币公司债,首期规模50亿。这标志着光大集团无论从承接身份,到承接财力都已具备成熟条件,而在光控总裁陈爽近期的若干次表态中,也预期代持股权将在两年内以市价完成全部移交。

参考2016年6月17日收盘价,以3.64元人民币计,光大银行目前0.8倍PB(近三年PB估值区间为0.68-1.68),对应股权折合港币67.6亿元;以15.99元人民币计,光大证券目前1.63倍PB(近三年PB估值区间为1.15-4.99),对应股权折合港币215亿。从估值看,光大银行接近估值底部,光大证券较绝对估值底部稍高,但考虑到光大证券1.15倍PB的估值出现在发生了“乌龙指”黑天鹅事件的极端情况下,则光大证券距离估值底部也只有15%的差距。考虑到未来移交时的税务成本,保守估计,则这两部分资产以现价计的最终变现资金合计250亿港币。

而目前中国光大控股总市值,仅240亿港币!不仅低于两部分代持资产最终变现资金金额,而且完全未体现光大控股现有国际化资产管理平台的主营业务的价值。而这块业务的含金量如何呢?

二、主营业务资产价值分析

表2

1、光大控股资管业务分类

光控主营业务即其基金管理业务,涵盖一级市场基金、二级市场基金、首誉光控资产管理有限公司、夹层基金、多策略另类投资(FoF)基金等领域。

(1)一级市场基金是公司规模最大的业务板块,涵盖私募股权基金、创投基金、产业基金及海外并购基金,项目涉及精密仪器、基础设施、新材料、医疗健康、房地产等多个行业。截止2015年底,募资规模为285亿港元。

(2)二级市场基金包括股票类基金、固定收益类基金、PIPE投资及新三板基金,截止2015年底,募资规模为61亿港元。

(3)首誉光控为基金专项资产管理子公司,主要承担着光控未来发展境内资产管理业务的职责。截止2015年底,首誉光控专户业务规模为542亿人民币。

(4)夹层基金主要致力于为成长类企业量身定做全方位结构性投融资方案,一期金额为8亿元人民币,预计二期金额为15亿人民币。FoF基金为光控联合外部投资者成立,侧重于未上市但具备潜力的企业或项目,首期承诺规模不低于50亿人民币,目前募资进程顺利,有望达到100亿人民币的规模。

2、光大控股资管业务收入分析

如表1所示,光控主营业务,即其资管平台业务实现收入的形式主要分为两类:持续业务之营业收益,这部分为各市场资管产品的服务费收入、利息收入、股息收入、租金总收入、融资租赁之租金收入等;其他净收入,指退出投资项目后实现的投资收益。第一类收入主要与其整体资金管理规模呈正相关关系,第二类收入主要体现其投资项目收益率及退出节奏。

如表2,剔除掉光大银行股息对光控持续经营业务收入变动的影响后,其管理、咨询费、利息收入近三年来伴随募资规模的扩大(光大控股旗下光大安石地产基金出于风险及战略考虑,2015年下半年规模减少88亿港元,占2014年末募资金额17.5%,因此2015年末募资金额数据同比略有下降)而高速成长,年均复合增长率近30%。

其他净收入,2015年出现了较大幅度同比下滑。这主要是由于2015年A股股灾期间,中国证监会于7月8日公布了对上市公司大股东六个月内禁售的限制,导致光控部分一级市场股权投资在2015年下半年无法如期退出,而2015年,光控可供销售的证券投资项目公允净值增长约33亿港币,即可退出投资项目仍在增长,只是退出节奏由于不可抗力延迟了六个月。观察历史数据,光控2013年其他净收入同比增速超过50%,2014年其他净收入同比增速超过30%,相对于主要依赖于资产管理规模的持续业务经营收益而言,一般来讲,其他净收入具备更大的灵活性和可控性。在国内现有一、二级市场生态格局下,一级市场投资只要可以通过二级市场变现,基本上,只存在盈利高低的问题。所以,光控本身也有意通过适度管理其他净收入,对冲光大证券带来的被动盈利波动。公司自2016年1月起,已经开始有序减持部分项目,可预见,由于政策因素积压的投资项目,将于2016年大幅度释放,即2016年其他净收入同比将录得大幅增长。

3、光大控股一级市场基金业务分析

一级市场基金是光控资管业务中规模占比最高(截止2015年底,占比58%;2014年底占比76%;2013年底90%),起步阶段最早,利润贡献最高的板块。截止2015年底,一级市场基金募资规模达285亿港元,共持有67个投后管理项目。2015年新增15个投资项目,并完全退出19个投资项目。一级市场基金中,按资金投向可分为两大类:一类投资于地产领域,如光大安石(人民币)基金、光大英利基金,占一级市场基金管理规模56%;一类投资于高端制造、医疗、消费、金融服务等领域企业,主要谋求在全球各市场上市实现价值。

公司未来发展战略,旨在更专注的匹配募集资金与所持资产,并且出于对现阶段国内地产市场的审慎考虑,再加上股灾后国内投资者对固定收益类产品需求增加,光控地产领域投资项目在2015年实施了加快退出的战略,表现为两种方式:其一光大安石地产基金2015年下半年变现88亿港元;其二2016年2月参与上海老牌地产公司嘉宝集团(A股股东代码600622)定向增发,成为实际第一大股东,公司未来不排除单独分拆旗下地产业务,从而进一步聚焦于私募股权类投资。

接下来,笔者整理了光控旗下一级市场基金投资项目,按管理阶段分为退出或正在退出(表3)、已上市暂未退出(表4)、待上市(表5)三部分,如下:

表3

表4

表5

从历史投资记录看,光控一级市场基金投资标的综合年化复合收益率超过20%,更不乏金风科技、安徽应流、中国传动实现了数十倍收益率的投资案例。而现有持仓行业集中分布在高端制造、医疗健康等领域,待上市公司中还有华大基因、银联商务、美中宜和等明星公司,作为华大基因的第一批投资者,光控次项投资,保守估计盈利将超过5倍。

光控各市场投资项目中,自有资金与募集资金比例约为1:4。目前光控财务按最保守的会计成本入账法计算,截止2015年底,光控自有资金投资企业账目价值为166亿港元,这尚未包括项目变现时的溢价,以及可从80%的募集资金中提取的超额业绩报酬。

三、光大控股估值分析

目前,我们已经可以分部估算出光大控股的潜在价值区间,区间底线以光大证券、光大银行历史最低PB为衡量标准,被投企业价值按成本记账计,当下估值以光大证券、光大银行目前市值计算,被投企业给予20%的价值增长,即:

表6

对应公司目前市值,则PB为0.48—0.59,同样位于公司近五年来的估值下限。如文章开头提到的,便宜不是投资价值的充要条件,在2015年之前,由于光大集团漫长的重组历程,导致了光控剥离代持资产时间的不确定,光控喊了几年这件事后,把自己喊成了狼来了的故事里的孩子,可是,当光大集团重组完成,并具备承接资金实力时,这件事还远吗?就在6月15日,光控发布公告,悉数出售了光大证券香港子公司光大香港49%的股权,可以视为光控迈出了剥离光大证券的第一步。

未来代持资产剥离后,光控所换的现金预期将用于如下方向:特别股息;一定比例的种子资金;设立母基金,参与高增长行业;寻找可能的兼并并购机会。以当下估值计算,两年为期,代持资产剥离完毕后,光控将成为一家坐拥250亿现金且手持大量优质公司股权的跨境金融投资平台,笔者认为那时至少在估值层面,光控有望由现在的0.5—0.6倍PB逐步提升到1倍PB,即便不考虑这两年内的业绩增速,仅估值提升一项,年均复合收益率也将超过30%。

相信在接下来的两年里,中国光大控股将发生脱胎换骨的变化,请诸位与笔者一起关注。

$中国光大控股(hk00165)$