下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

5月以来,中国经济稳步恢复。一是,出口形势向好,港口货运量、出口运价与欧美制造业PMI同步恢复。二是,商品房销售企稳、房建资金到位率恢复,“白名单”及销售松绑效果显现。不过,居民消费恢复放缓,仍受收入制约;基建实物工作量支撑不足,专项债及特别国债落地待提速;中外经贸冲突有扩散升级的风险,给中国出口前景带来不确定性。

1、生产:平稳恢复。1)原材料生产呈复苏势头,钢材、水泥开工率略强于季节性,化工品生产基本符合季节性。2)汽车半钢胎景气度高位提升,能够在一定程度上体现乘用车出口的强势。3)不过,前期偏强的纺织产业链、汽车全钢胎生产边际走弱,对工业生产的带动回落。

2、投资:实物工作量稳步形成,房建边际恢复强于基建。从高频数据看,5月以来全国水泥出库量跌幅收窄,而基建水泥直供量、钢铁建材表观需求跌幅有所扩大。资金到位率方面,截至5月21日当周,房建资金到位率较4月末提升1.98个百分点,基建资金到位率较4月末略有回落。

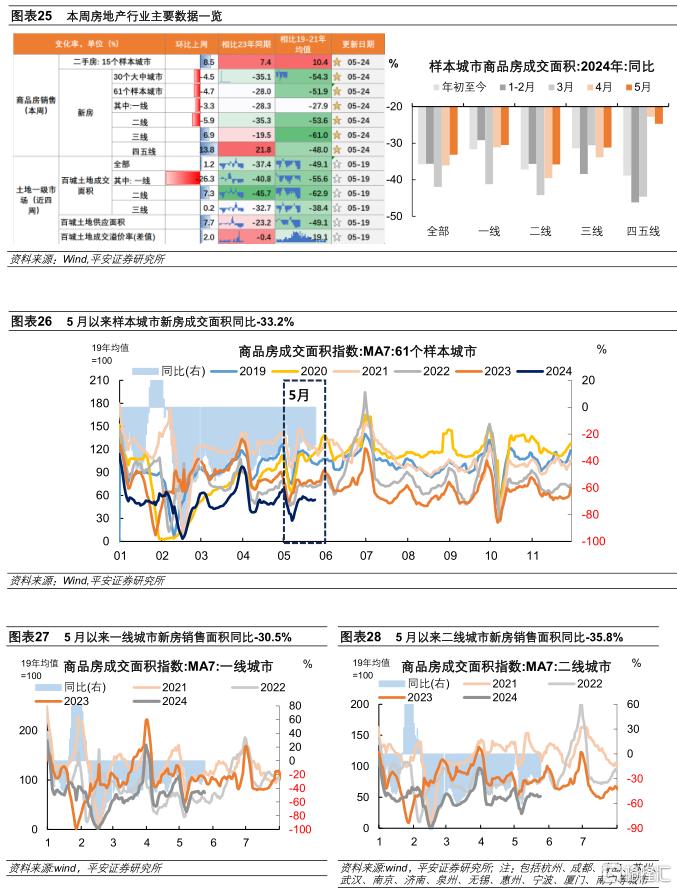

3、地产:销售同比跌幅收窄。新房方面,5月以来,61个样本城市新房日均成交面积基本持平4月,同比增速-33%,跌幅较4月收窄3个百分点。分城市能级看,5月以来一线、二线、三线城市新房日均成交面积同比增速回升,分别为-30.5%、-35.8%和-31.2%,四五线城市跌幅有所扩大。二手房方面,5月以来,15个样本城市二手房日均面积同比-11.6%,跌幅较4月收窄5.5个百分点。

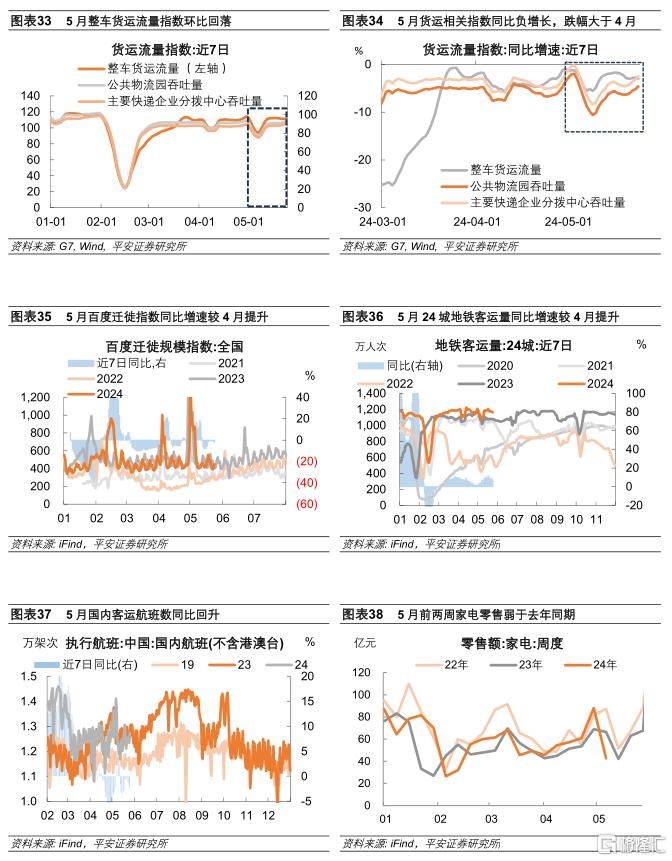

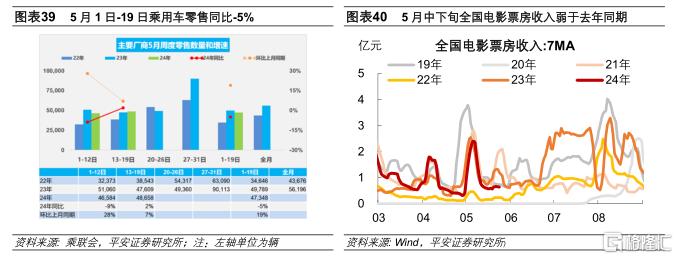

4、内需:货运同比走弱,居民线下经济活跃度尚可,但商品消费偏弱。1)货运流量偏弱。5月以来整车货运流量、公共物流园吞吐量、主要快递企业分拨中心吞吐量指数较4月均值回落,同比跌幅扩大。2)客运同比恢复。5月以来,百度迁徙指数同比由负转正,24城地铁日均客运量同比增速提升,国内执行航班同比跌幅收窄。3)居民消费偏弱。5月1-19日,乘用车市场零售同比-5%,乘联会预计5月狭义乘用车零售同比-5.3%。4月27日至5月10日家电零售额同比-3.5%,增速由正转负。电影票房表现平平,5月以来电影日均票房为21年同期7成。

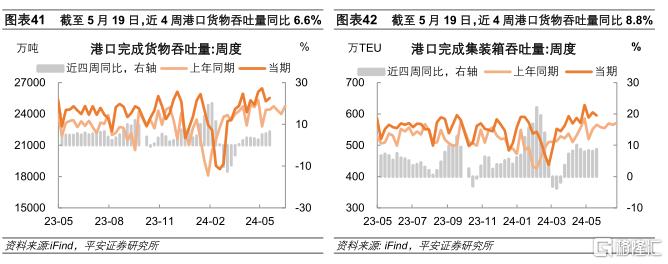

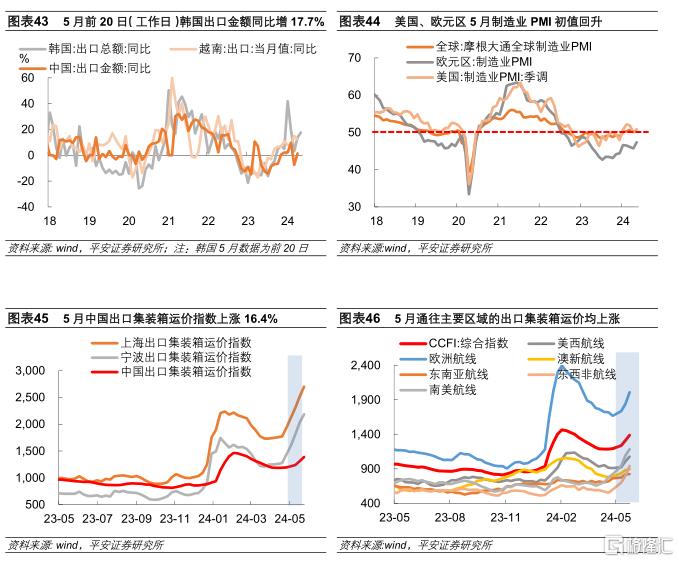

5、外需:预计5月中国出口同比涨幅扩大。1)港口吞吐量回升。截至5月19日,近4周交通运输部监测的港口累计完成货物、集装箱吞吐量分别较去年同期增6.6%、8.8%,均较4月末提升。2)海外需求回温。5月美国制造业PMI初值回升0.9个百分点,至荣枯线以上。5月欧元区制造业PMI初值回升1.7个百分点至47.4%。5月前20日(工作日)韩国出口同比增长17.7%,高于4月的12.35%。3)出口运价上涨。4月中旬以来,中国出口集装箱运价指数连续6周提升,累计上涨17.2%。

风险提示:稳增长政策不及预期,海外经济衰退程度超预期,地缘政治冲突升级等。

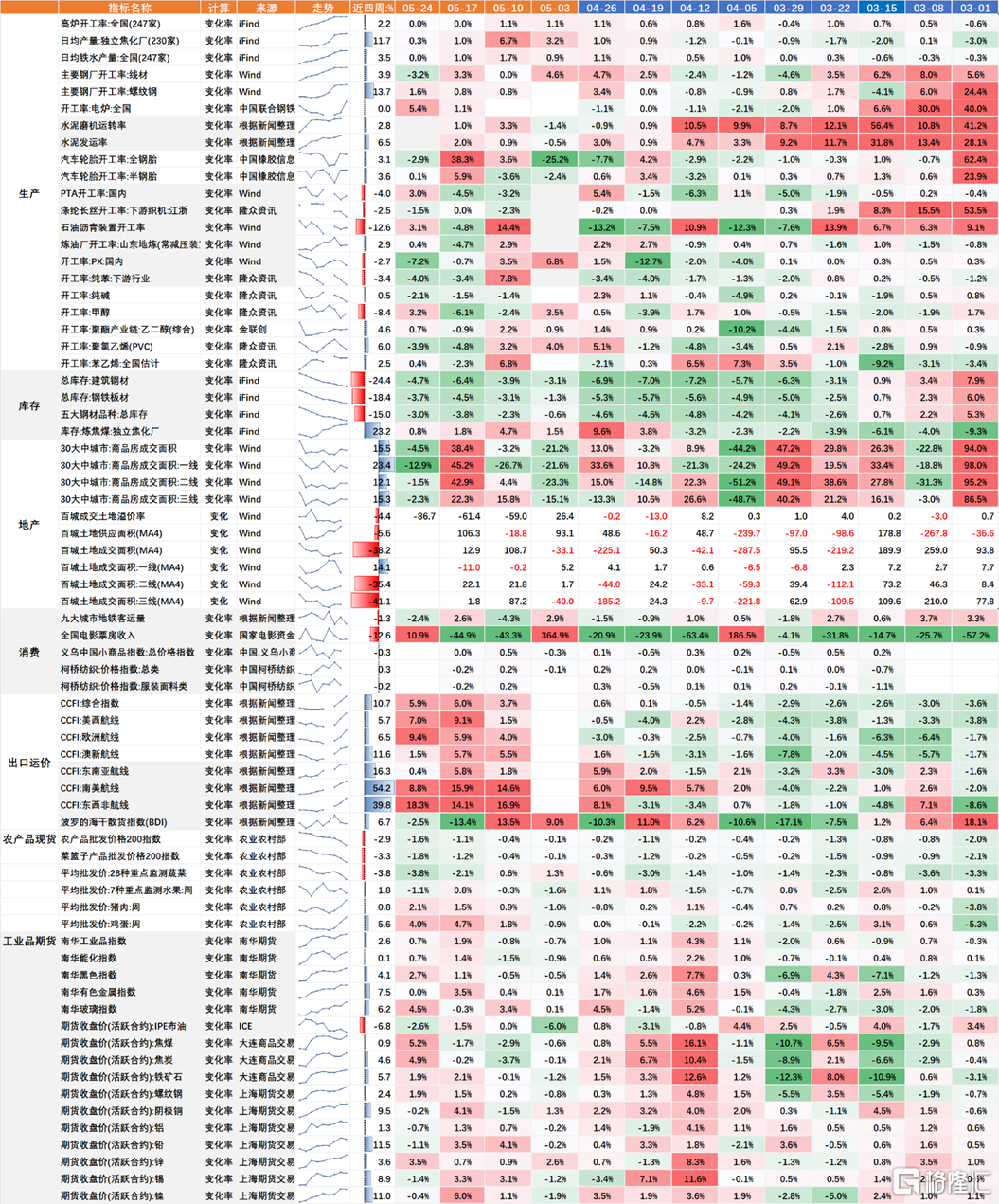

图表1 本周国内高频数据一览

资料来源:Wind, iFind, 平安证券研究所;注:图表数据为相比上周的环比变化率

一、工业

从高频数据看,5月以来工业生产平稳恢复。一是,原材料生产呈复苏势头,钢材、水泥开工率略强于季节性,化工品生产基本符合季节性。二是,汽车半钢胎景气度高位提升,能够在一定程度上体现乘用车出口的强势。不过,前期偏强的纺织产业链、汽车全钢胎生产边际走弱,对工业生产的带动回落。

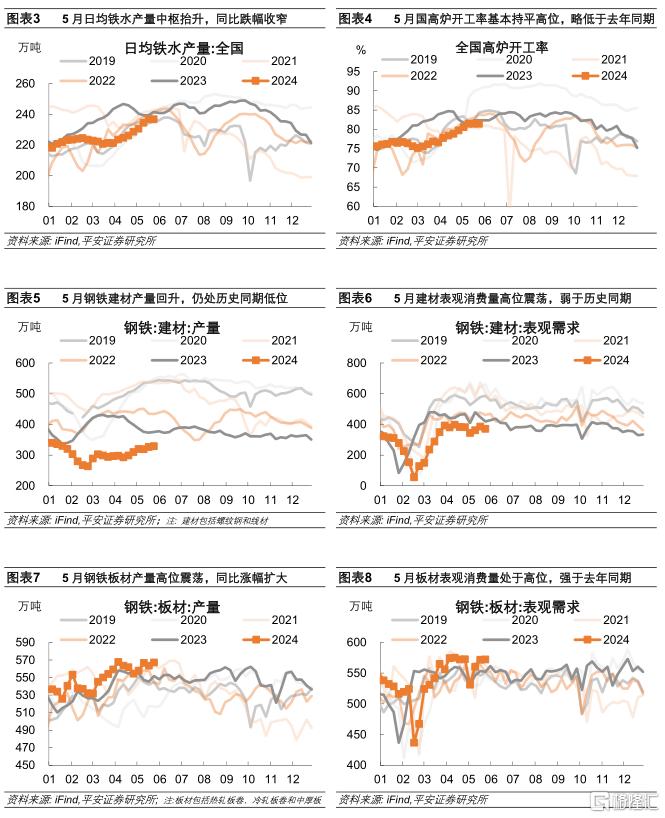

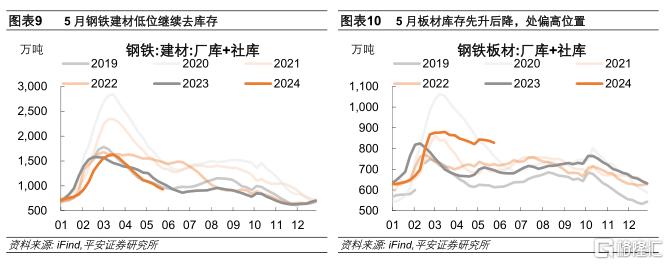

1)钢厂生产同比恢复。5月以来,主要钢厂日均铁水产量、钢铁成材产量均强于季节性,同比增速提升。钢铁生产偏强主要得益于盈利的修复,近四周钢厂盈利率均值为52.7%,高于4月的42.6%。钢材需求恢复弱于生产,截至5月24日,近四周钢铁建材(螺纹钢和线材)表观需求同比-16.6%,较4月末降1.7个百分点;钢铁板材(热轧板卷、冷轧板卷和中厚板)表观需求同比2.4%,较4月末降1.1个百分点。

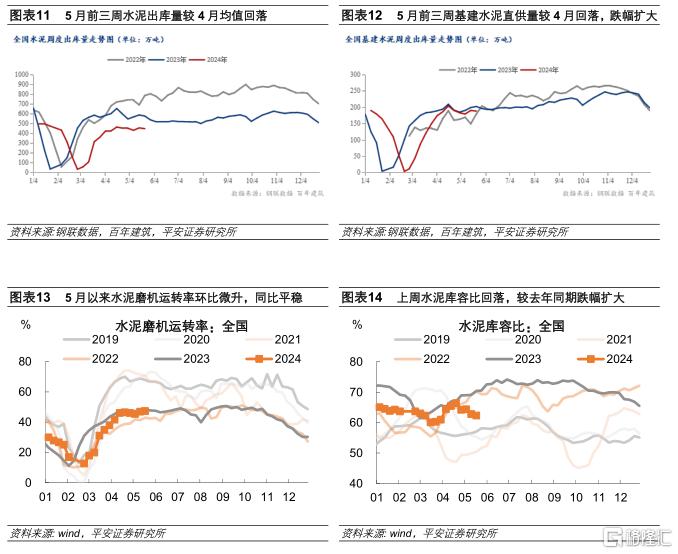

2)水泥生产同比恢复。5月以来,水泥磨机运转率和水泥发运率环比持续恢复,同比跌幅均较4月末收窄;水泥库容比趋降,截至5月17日当周约较去年同期低11.4%。

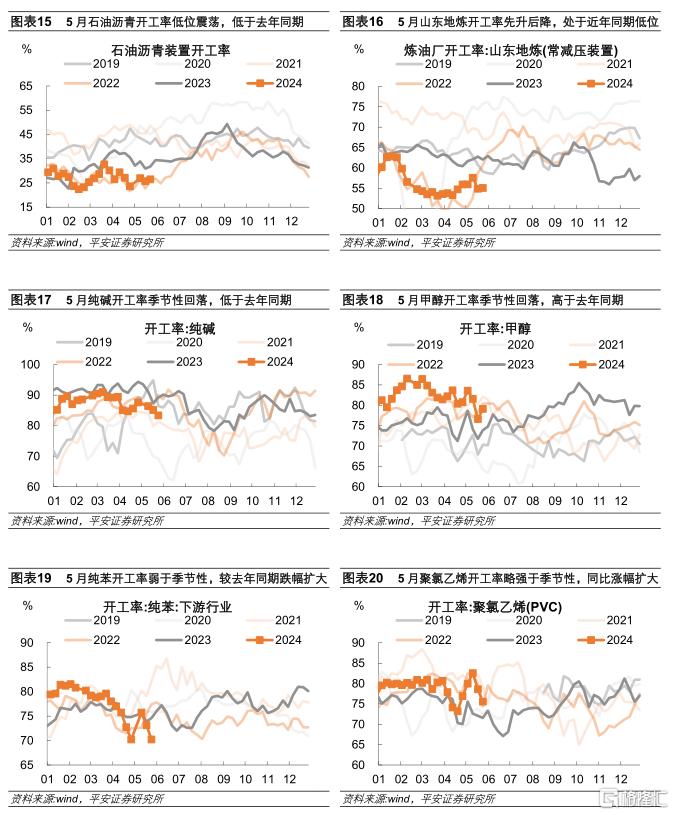

3)主要化工品生产符合季节性。5月以来,山东地炼、苯乙烯、聚氯乙烯等开工率回升,纯碱、甲醇、纯苯等开工率回落,总体符合季节性。与道路施工相关的石油沥青开工率低位震荡,库存偏高、加工亏损较严重,制约企业生产积极性。

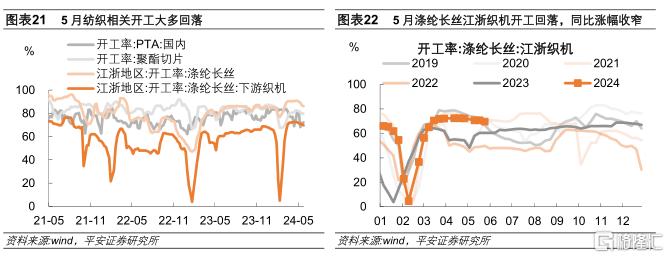

4)纺织生产边际走弱,同比涨幅收窄。5月纺织相关的PTA、聚酯切片、涤纶长丝、涤纶长丝江浙织机开工率环比4月均值低1.5到3.3个百分点不等,同比增速均有回落。

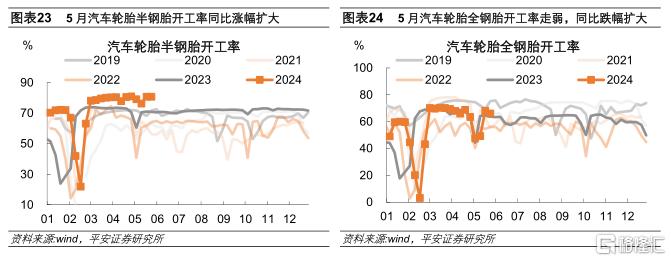

5)汽车轮胎开工率分化,乘用车相关半钢胎表现更强。5月以来,多用于乘用车的汽车轮胎半钢胎开工率偏强,同比增速16.1%,较4月提升6个百分点;多用于重卡的全钢胎开工率走弱,同比-2.5%,较4月回落1.4个百分点。

投资实物工作量稳步形成,房建边际恢复强于基建。从高频数据看,5月以来全国水泥出库量同比-23%,跌幅较4月收窄2.3个百分点;而基建水泥直供量、钢铁建材表观需求同比增速分别为-5.8%、-16.6%,跌幅分别较4月末扩大4.4个百分点、1.7个百分点。据百年建筑网统计,截至5月21日当周,房建资金到位率较4月末提升1.98个百分点至47.31%,基建资金到位率较4月末回落0.04个百分点至65.76%。

1. 钢铁

2. 水泥

3. 化工

4. 纺织

5. 汽车

二、地产

新房销售面积同比跌幅收窄。5月以来(截至25日),平安证券统计的61个样本城市新房日均成交面积基本持平4月,同比增速-33%,跌幅较4月收窄3个百分点。分城市能级看,5月以来一线、二线、三线城市新房日均成交面积同比增速均回升,分别提升0.7个百分点至-30.5%、提升3.8个百分点至-35.8%、提升2.6个百分点至-31.2%,而四五线城市跌幅有所扩大。

二手房方面,5月以来(截至25日),平安证券统计的15个样本城市二手房日均面积同比-11.6%,跌幅较4月收窄5.5个百分点。可比口径下,二手房成交面积占比为54.5%,较4月微升。

三、内需

5月以来货运指标同比走弱,居民线下经济活跃度尚可,但商品消费偏弱。

第一,货运流量偏弱。5月以来(截至24日)整车货运流量、公共物流园吞吐量、主要快递企业分拨中心吞吐量指数环比4月均值分别-1.3%、-3.2%、-1.9%,同比跌幅扩大。

第二,客运同比恢复。5月以来(截至24日),百度迁徙指数同比增速达7.7%,而上月负增7.5%;24城地铁日均客运量同比增速提升4个百分点至8.4%;国内执行航班同比跌幅收窄0.7个百分点至-1.7%。

第三,居民消费偏弱。1)乘用车销量同比负增。据乘联会统计,5月1-19日,乘用车市场零售同比-5%;今年以来累计零售726.7万辆,同比增长6%。乘联会预计,5月狭义乘用车零售市场约为165.0万辆左右,同比增速-5.3%。2)家电消费走弱。据产业在线统计,4月27日至5月10日家电零售额月130.6亿元,同比-3.5%,由正转负。3)电影票房表现平平。5月以来(截至24日),全国电影日均票房约1.1亿元,仅是2021年同期7成。

四、外需

预计5月中国出口增速进一步回升。

1)港口吞吐量回升。截至5月19日,近4周交通运输部监测的港口累计完成货物吞吐量、集装箱吞吐量分别较去年同期增6.6%、8.8%,分别较4月末提升3.9和0.8个百分点。

2)海外需求回温。5月美国制造业PMI初值回升0.9个点至50.9,重回荣枯线以上。5月欧元区制造业PMI初值回升1.7个百分点至47.4%,边际改善。5月前20日(工作日)韩国出口同比增长17.7%,高于4月的12.35%。

3)出口运价上涨。4月中旬以来,中国出口集装箱运价指数连续6周提升,累计上涨17.2%。

注:本文来自平安证券于2024年5月26日发布的《中国经济高频观察:5月高频数据表现如何》,分析师:钟正生 S1060520090001;常艺馨 S1060522080003