下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

风险提示:本文所提及到的观点仅为个人思路整理,其信息均来源于公开资料,不代表买卖推荐,请谨慎参考

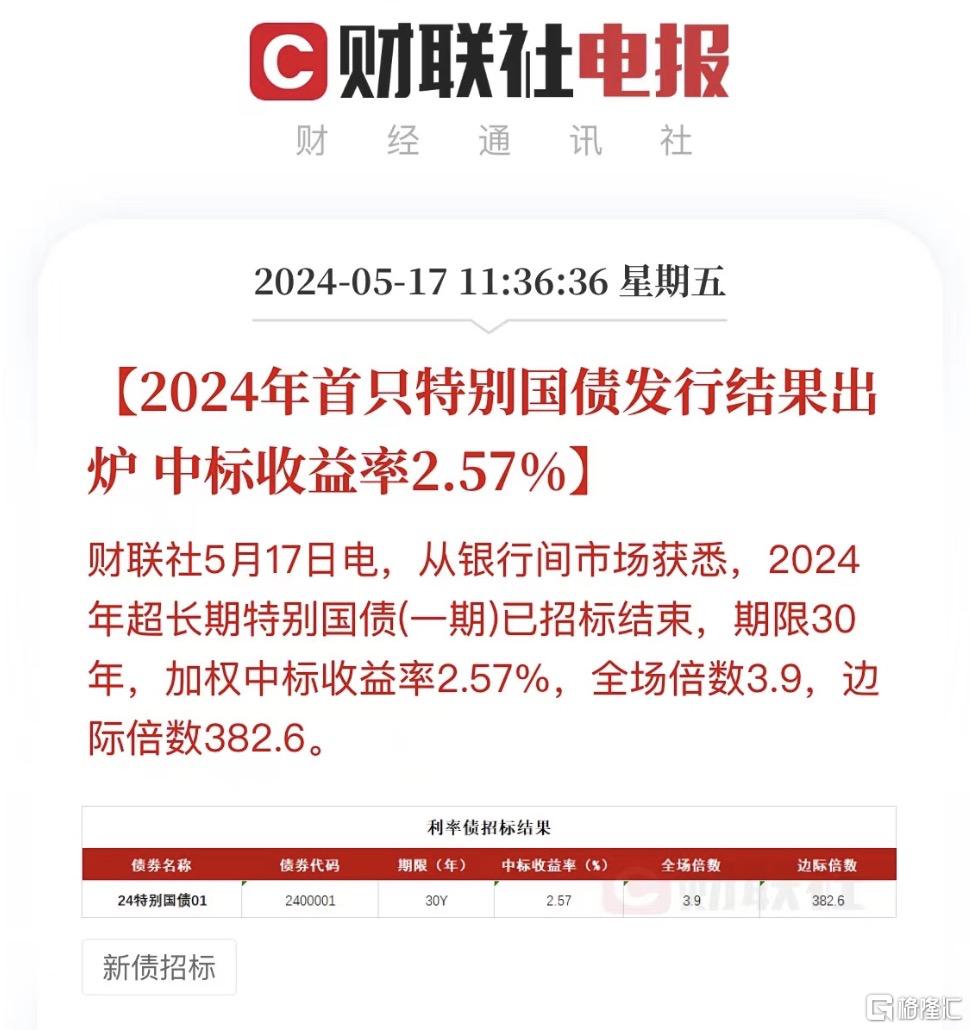

根据财联社5月17日消息,2024年超长期特别国债(一期)招标已结束,期限是30年,加权中标收益率是2.57%。每半年会付息一次。

昨天是这个30年期国债开卖的第一天,但很紧俏,绝大部分的额度都被机构拿走了。

据说招行给散户放出了一点额度,100块钱起买,需要带着身份证到线下柜台或者通过网银购买。

但还是很快把放出来的额度给抢没了。

这么火爆,这么紧俏的超长期国债,真的值得买吗?

在回答这个问题之前,我们需要先了解2个概念,分别是储蓄式国债和记账式国债。

我们经常会看到新闻,说大爷大妈为了买国债,早早的都去银行门口排队。其实这个国债就是储蓄式国债,期限一般是3年或者是5年。

根据中国债券信息网数据显示,2024年第一期储蓄式国债为3年,利率是2.38%;第2期国债是5年,利率是2.5%。每年付息一次。

这种储蓄式国债不能转让,不能上市交易,只能提前赎回。

举个例子,假设我在银行买了5年期的储蓄式国债,到了第4年我急用钱,此时我就可以去银行柜台选择提前兑取。

但提前兑取,一般有这样的要求:

1、不满半年,提前兑取不给利息;

2、满半年但是不满2年,提前兑取扣除180天的利息;

3、满2年但是不满3年,提前兑取扣除90天的利息;

4、满3年但是不满5年,提前兑取扣除60天的利息;

同时,银行会按照提前兑取本金的0.1%收手续费。

所以,针对储蓄式国债而言,如果持有期限是满的,那么就会按照当时约定的利率收到利息,如果提前把钱取出来了,那利息就要少一些了。

但记账式国债不同,无论你持有多久,只要在派发利息的时候你还拿着,就会按照票面利率派息。

但,到手的收益有没有2.57%,这个还真不好说,

原因是在于,记账式国债不支持提前兑取。想要出售,需要在二级市场转卖。

假设我买了这次30年的超长期国债,但是我着急需要用一笔钱,因此我需要把我手内的超长期国债卖出去。

由于当前超长期国债比较热,我买的时候面值是100元,我实际卖的时候是100.1元,那么我在持有期间的收益率就是0.1%。

假设,我持有的时间是30天,那么按照年化收益率来看就是1.22%。远低于实际的票面利率2.57%。

这个其实很好理解,因为记账式国债在二级市场交易的时候,就像是股票的股价一样,是会有波动的。

如果我买入的价格低于100元的面值,那么理论上的收益率就是高于票面利率的2.57%;如果买入的价格高于100元的面值,那么理论上的收益率就会低于票面利率的2.57%。

所以,超长期国债的底层收益来源是票面利息,还有一部分的浮动收益就是记账式国债的价格波动。

如果中间不买,也不卖,一直持有到期,那么收益率确实就是2.57%,中间国债价格无论怎么波动,都和我没任何关系。

所以说,中途不下车,一直持有到期,才是绝对的安全,稳妥的拿到2.57%的票面利率。

说句实在话,我们绝大多数人一直拿30年,中途没有着急用钱的时候,我觉得概率还是挺小的。

但我觉得也不用特别的担心,即便是中途下车,赚钱还是大概率的事情,不过就是多赚点,少赚点。

因为按照当前的趋势来看,我国的利率是下行的趋势。

假设10年后,我国利率继续下行,那个时候市场新发行的储蓄式国债利率是1%。

别人想要从你手里按照面值100元,把票面利率2.57%的国债买走,你会卖吗?

你显然不会的,对吧。

如果别人是真心想买,那他一定不是按照100元的面值买,而是以超过100元的价格来买。

原因就是,我们不可能让自己亏了呀。

这样一来,我们在持有期间吃到了2.57%的票面利率,卖出的时候还吃到了一部分市场利率下行,所带来的“溢价”(就是超出100元价格的部分)。

反之,如果10年后,我国利率开启了上行的通道,那个时候市场信发行的储蓄式国债利率是3%。

而我们手里的是2.57%。我们想要卖出去,那就得降价,让债券的总体收益率在3%左右,才会有人买。

这个时候中途下车,就会少赚。因为卖出的时候是“折价”,实际收益率一定低于2.57%。

如果10年后的市场利率很极端,比如利率达到了5%以上,那么中途下车,本质上就要亏钱了。

虽然记账式国债和储蓄式国债,本质上都是国债,但底层的逻辑不大一样。

对于完全不能承受波动的伙伴来说,储蓄式国债其实更适合。

因为不会在二级市场流通,所以不会受到市场利率上行带来的风险,可以说是绝对安全。

但记账式国债,中途会受到市场利率波动的影响,存在亏损的可能性。

如果预期未来的利率一定会下行,那么买浙西的超长期国债,没啥问题,大概率就是超过2.57%的收益。

但谁又能预测几年、10几年之后的事情呢。

如果想买,心里还是需要提前有些预期的,对吧。

我们再回到文章最开始的问题:紧俏的超长期国债,是否真的值得买?

其实这个就分人了,不同的人所处的实际情况不同,那么答案就会不同。

比如有一笔钱是给家里2岁的孩子做储蓄的,有人会考虑这种30年的超长期国债,就稳妥的拿到期。

但有人觉得30年的期限太长,不如给孩子买增额寿或者教育金,中途需要用钱可以取出来一部分。收益虽然不一定高,但不管市场利率如何波动,至少不会亏钱,少赚钱也完全可以接受。

再比如,这笔钱是家里55岁的父母的养老钱,那么买这种记账式国债,有点不是很合适,毕竟有些波动的风险。

再比如,有人会投资收息股、价值股、甚至成长股,风险承受能力本身也比较大。按照资产配置的角度来买点这种超长期国债,也是完全可以的。

觉得收益低,一点也不卖,这也没毛病。

买,可以。但要在买之前心里要有预期,结合自己的实际情况综合考虑。

不能只看到了收益,却忽略了在过程中可能存在的风险。

2024年第一批30年超长期国债即便是错过了,也不要紧,明天开始,可以在券商交易了。

上市交易名称“24特国01”,证券代码“019742”。个人投资者可通过普通个人证券账户购买,最低委托数量1000张,也就是10万左右。

这个门槛显然是高了不少。

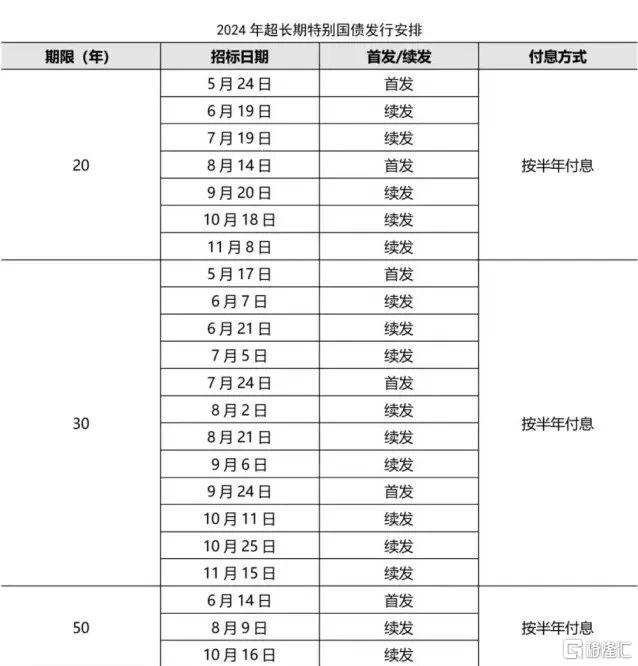

不过后续还有30年超长期国债的续发,以及20年期、50年期国债的首发和续发。

至于是否卖给个人,可以多和银行的朋友、客户经理打探一下。

符合自己的需求,有额度,那就整点呗。