下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

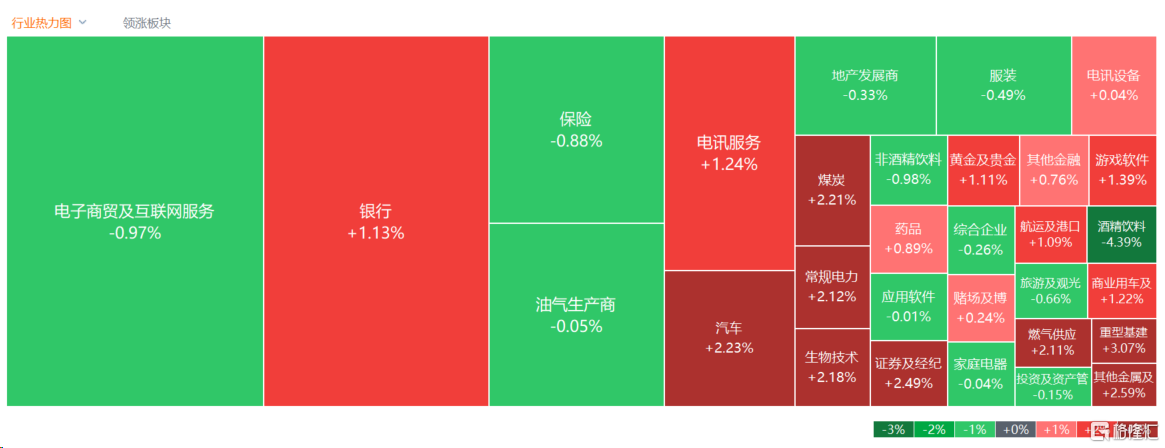

4月8日,港股三大指数早盘冲高回落午后呈震荡行情,指数涨跌反复,截止收盘,恒指、国指小幅上涨0.05%及0.09%,恒生科技指数跌0.18%,三者早盘曾均涨超1%。

盘面上,大型科技股多数下跌,重型基建股全天强势,国际金价狂飙,黄金股涨势不止,猪价连涨3周,猪肉概念股全天表现活跃,电力股集体走俏。啤酒股跌幅较大,半导体股、光伏股、家电股、内险股多数表现萎靡。

具体来看:

科技股涨跌不一,百度、腾讯、美团跌超1%,网易、阿里、哔哩哔哩小幅收涨。

电力股强势,华能国际电力股份涨超11%,大唐发电、华电国际电力股份涨超7%,华润电力涨超3%。中国银河证券发布研报称,电力板块整体业绩确定性高,分红能力强,未来也将持续受益央国企改革,持续看好电力板块的长期投资价值。

黄金股大涨,招金矿业涨超6%,中国黄金国际、山东黄金涨超4%。瑞银指出,鉴于黄金需求更加强、预计ETF购买的回升以及2250美元/盎司的年末目标已被超越,将所有预测上调250美元/盎司,预计金价将在6月达到2300美元/盎司,并在2024年底和2025年3月底达到2500美元/盎司。

有色金属齐涨,俄铝大涨超20%,天齐锂业涨超9%,招金矿业、赣锋锂业跟涨。德邦证券指出,2024年预计全球货币环境由紧向松转变、国内经济逐步修复,有色金属板块或将迎来超额收益,弹性强度排序为贵金属>铜>小金属>铝>稀土,同时重点看好有色新材料领域。

重型机械股大涨居前,三一国际涨超15%,中联重科涨超6%。消息面上,多家工程机械企业去年营利双增。其中,2023年三一国际实现营收203亿元,同比增长31%;中联重科2023 年实现营收470.8 亿元, 归母净利35.1 亿元。

医药外包概念涨幅居前,泰格医药涨超11%,昭衍新药涨超7%,药明生物涨超5%,药明康德、康龙化成跟涨。消息面上,4月7日深夜,北京市医疗保障局突然发布“关于对《北京市医疗保障局等9部门北京市支持创新医药高质量发展若干措施(2024)(征求意见稿)》公开征求意见的公告”。此次征求意见稿公开征集时间仅3个工作日。临床研究第一条明确提出将临床试验启动整体用时压缩至28周内。与此同时,广州、珠海两地也发布了促进鼓励生物医药产业高质量发展相关政策。

汽车股上扬,长城汽车涨超6%,广汽集团、理想汽车涨超4%,比亚迪股份跟涨。消息面上,中国人民银行、国家金融监督管理总局近日联合印发《关于调整汽车贷款有关政策的通知》,优化汽车贷款最高发放比例,加大汽车以旧换新场景金融支持。

半导体股走低,康龙特跌超4%,中芯国际跌超2%。国信证券表示,3月SW半导体指数下跌3.51%,估值处于2019年以来42.84%分位。4月是年报和一季报密集披露期,半导体行业建议关注:1)存储链:存储在半导体产品中周期属性强,上行阶段业绩弹性大。2)半导体设备:国产替代需求为其订单和业绩提供支撑,同时估值已处于2019年以来10.71%的分位,3)手机链:1Q24安卓手机链订单仍相对较好,叠加1Q23消费电子类芯片的低基数,1Q24消费电子类芯片企业收入有望实现较高同比增速。

内险股下跌,友邦保险跌超2%,中国平安、众安在线跟跌。方正证券此前表示,保险在资产端改善、负债端超预期提升等背景下,估值从22年中快速修复。但近期权益投资公允价值波动加剧,截至目前A股/H股四家上市险企PEV平均仅0.48倍/0.23倍,2023重仓占比和配置系数仅0.39%和0.24,均处于在历史底部。

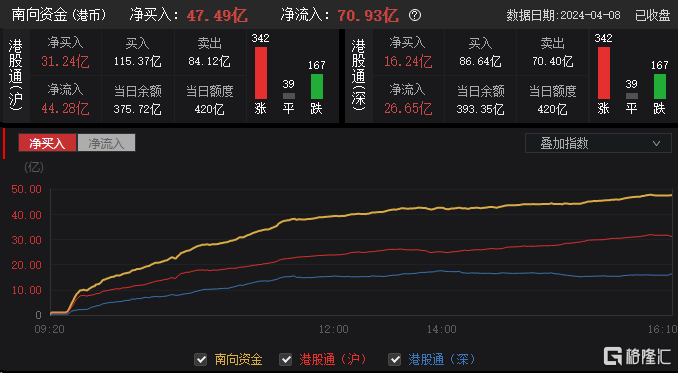

今日,南下资金净流入70.93亿港元,净买入47.49亿港元,其中港股通(沪)净买入31.24亿港元,港股通(深)净买入16.24亿港元。

展望后市,中金指出,港股近期修复预期仍需更多证据确认。进一步的政策支持、尤其是直达需求侧的财政刺激才可能是彻底扭转市场与基本面的最主要抓手。

在更多利好性政策以及基本面修复兑现前,该机构认为当前环境下整体哑铃型配置策略仍行之有效。稳定现金流板块(高分红比例,如电信、公用事业和能源)、高端科技升级板块(科技硬件、半导体)和中端优势行业出海板块(工程机械、汽车与零部件、新能源与光伏、部分品牌消费等)将是建议核心关注的三条主线。