下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

ADC作为超高成长的新兴增量市场,不会受到脱钩冲击。

ADC是成长最快的内需市场赛道,据弗若斯特沙利文数据,中国ADC药物市场规模,2030 年将升至689 亿元,2022-2026E CAGR为109.2%,每年翻倍的复合增速,谁与争锋?

拥抱这个黄金时代,国内ADC竞争格局正发生重大变化,拥有全球前三管线+掌握ADC平台型技术,成为ADC头部企业标配。

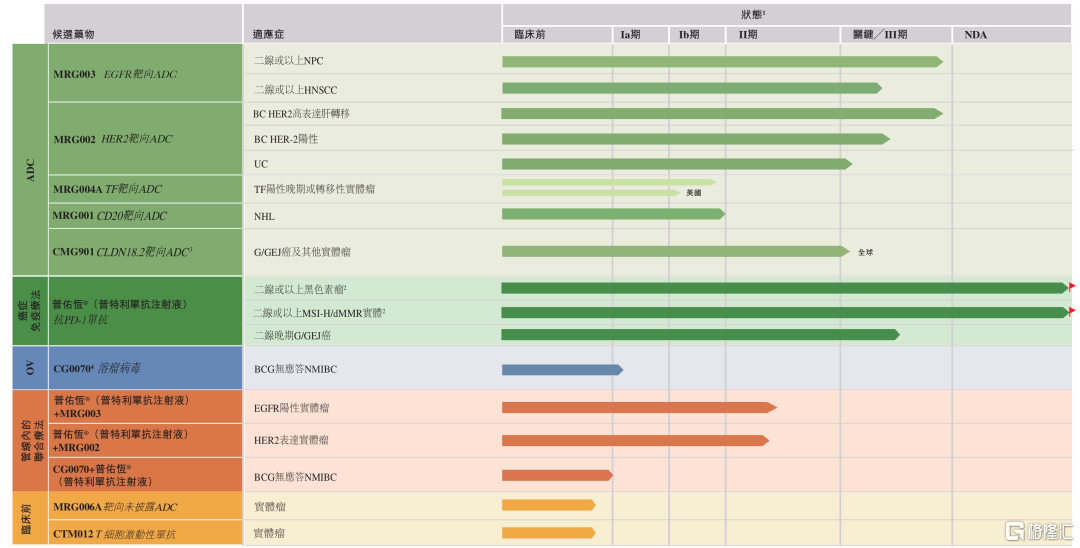

基于组合式创新、工程化抗体方面的独特禀赋,中国ADC呈现出群星璀璨的全球前三格局,具备BIC潜力的ADC产品包括乐普生物(EGFR ADC MRG003,全球进度前二)、迈威生物(Nectin-4 ADC 9MW2821,全球进度前二)、翰森制药(B7-H3 ADC HS-20093,全球进度前二)、基石药业(ROR1 ADC CS5001,全球进度前三)。

其中,乐普生物拥有5个全球前三ADC管线,2023年凭借ADC对外授权及PD-1销售,实现商业化的大幅跳升。依托创新引擎Hi-TOPi平台、TOPAbody平台,今年将新增两个FIC或BIC潜力管线。

全球前三意味着内外兼修,拥有分享内需市场红利的独占期,并且具有大额对外BD的机会,以较低地缘风险实现出海。

乐普生物研发管线 据2023年业绩公告

乐普生物研发管线 据2023年业绩公告

01

ADC创新发源地

中国已成为全球ADC创新发源地,全球最大的ADC对外授权交易国,2022年至2023上半年,我国共有34项ADC授权交易,超过美国同期的25项。国产ADC密集license out,2021-2023年ADC总交易金额达364亿美元,首付款达20亿美元。

在ADC强国背后,是创新药企汲取内卷化教训,应对DS-8201冲击,主动有为进行多样化创新,从而使ADC成为发展最为良性的创新药领域之一。据医药魔方数据,与全球的研发趋势类似,国内 ADC 在研药物靶点分布于HER2 (38.4%)、EGFR(11.9%)、TROP-2(9.9%)、Claudin 18.2(9.9%)、c-Met (5.96%)、PSMA(5.3%)、CD19(5.3%),扎堆现象不明显。

国内ADC企业具有研发速度优势,正在批量化产出全球前三管线。据光大证券统计,部分ADC药物从I期临床开始到首次申请上市的临床开发耗时,国内企业较海外企业整体更短。中国头部Biotech药物发现时间比业界平均节省约30-50%,临床患者招募速度比业界平均快2-5倍。

不仅进度靠前,国产ADC还兼备BIC、FIC或差异化优势,乐普生物是全球前三管线(包括MRG003、CMG901、MRG004A、MRG001、MRG006A)最多的国内ADC Biotech,现在以其为例进行分析。

乐普生物MRG003是国内首创的EGFR ADC药物,有望填补EGFR靶向药物二线及以上全身性治疗失败的EGFR 阳性晚期或转移性实体瘤(包括HNSCC、NPC)治疗空白。MRG003治疗NPC(鼻咽癌)IIa期临床数据显示:2.0mg/kg剂量组28例可评估疗效,ORR为39.3%,DCR为71.4%,2.3mg/kg剂量组29例可评估疗效,ORR为55.2%,DCR为86.2%。ORR较传统治疗手段(化疗、免疫疗法)取得突破性进展,EGFR-ADC的出现为克服传统的化疗耐药、TKI耐药提供全新治疗选择。

据《柳叶刀》研究论文,中国NPC患者占到全球近半数,每年新发病例约6万,目前系统化疗仍是最主要治疗手段,但化疗耐药患者的二线和三线治疗手段欠缺。PD-1+化疗一线治疗鼻咽癌取得不错疗效,但后线治疗也缺乏选择。MRG003获批上市后将拥有较长市场独占期。

MRG003 NPC适应症于2022年9月获得FDA孤儿药认定及CDE突破性疗法认定,并于2023年12月获得FDA授予快速通道资格。MRG003 NPC适应症预期今年在中国申报NDA,有望明年底获批销售。

乐普生物MRG004A是国内首个申报临床的 TF ADC 药物,胰腺癌适应症于今年3月11日获得FDA授予快速通道资格。胰腺癌临床上早期发现率仅为5~7%,是所有癌症中最低的一种,晚期患者治疗以化疗为主,总生存期仅6~9个月,目前获批的靶向药物可干预的靶点十分局限且突变率低。全球每年有超过33万人死于胰腺癌,总体5年生存率约6%,存在巨大的未满足临床需求,MRG004A未来也有BD机会。

以上两个ADC药物,不仅速度快,而且主动选择临床急需、竞争格局良好的适应症,避免与热门撞车。

不同于过往创新药license-out仅以获得首付款为重点,ADC授权给跨国药企后普遍得到善待,临床推进效率较高,里程碑付款、销售分成兑现概率较大。乐普生物(与康诺亚共同开发)CMG901是全球首个进入临床的Claudin 18.2 ADC,合作伙伴阿斯利康今年3月启动AZD0901/CMG901的首个 III 期临床试验,用于治疗晚期或转移性胃及胃食管结合部腺癌,成为全球第2款启动 III 期临床的 CLDN18.2 ADC。

乐普生物布局新靶点新平台

乐普生物布局新靶点新平台

02

滚雪球效应

ADC平台型技术企业后劲大,成功经验具有滚雪球效应。

ADC是一种系统化、平台化的制药方式,当技术能力在一个药物分子上得到验证后,可进行平移复制,尝试新靶点、拓展新适应症。世界两大龙头企业Seagen、第一三共近年来发布临床试验数据的数量快速增长,而临床结果的成功率也非常可观,大部分都是积极、优效的评价。

乐普生物ADC技术平台优势得到验证,EGFR ADC MRG003治疗NPC及HNSCC Ⅱ期临床试验的ORR分别达到55.2%和43.0%,同适应症百利天恒的EGFR/HER3双抗ADC BL-B01D1的ORR分别为45.8%和7.7%,MRG003的临床数据较于同类产品具备疗效优势。

乐普生物建立两大新型技术平台,实现ADC和抗体核心技术全面升级。利用新型链接体-有效载荷平台Hi-TOPi,开发出具有全球同类首创潜力的ADC肝癌靶点候选药物MRG006A,预期于2024Q2申报IND。利用专有的T细胞衔接器平台TOPAbody,开发出具有BIC潜力的肺癌靶点T细胞激动性抗体CTM012,计划于2024年申报IND。

乐普生物的平台优势还体现在拥有免疫疗法基石药物PD-1普特利单抗,在ADC Biotech中具备独特优势,可编织ADC+IO、溶瘤病毒+IO联用大网。

ADC药物被喻为靶向化疗,具备替代传统化疗的潜力。化疗+IO目前在多瘤种的一线治疗中普遍运用,而ADC+IO作为其升级版本,可进一步提高联合用药的靶向性和疗效,在未来5-10年成为肿瘤免疫的主线。

ADC单药通常最初获批于肿瘤后线治疗,联合PD-1则有望提升为一线疗法,适用患者基数将得到大幅提升。乐普生物EGFR ADC MRG003、HER2 ADC MRG002与普特利单抗联用,正进行II期临床试验,均观察到良好的数据,有潜力冲向前线治疗,以实现更大的商业价值。

ADC未来的发展方向是XDC泛偶联,在原有ADC药物设计基础上进行拓展,比如将单抗替换为双抗、多肽、融合蛋白,或有效载荷替换为放射性核素、免疫调节剂,使候选药物分子的数量呈指数级爆炸增长。适应症可拓展至非肿瘤蓝海,包括自身免疫疾病、抗感染、眼科疾病。

这意味着ADC的高景气周期将很长远,头部企业成长空间广阔。