下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2024年,高股息成为资本市场热议的话题之一。

煤炭、石油、银行等代表性板块都有过不同程度的亮眼表现,尽管这些板块没有改变世界的时髦概念,也没有令人惊叹的业绩增速,但是“稳稳的小确幸”或许是许多投资人当下更看重的事情。

在全球经济承压的背景下,资金本就有避险需求,高股息板块的性价比随之凸显,比起4%-5%的理财产品,6%甚至7%的高股息率显然更加诱人。

此外,许多高股息的标的持续经营能力毋庸置疑,极低的估值弱化了其继续下行的风险,比如银行这类长期“破净”的标的,“防御性+高股息”的属性容易受到大资金的青睐。

比如近期公布最新业绩的平安银行,分红比例从12%大幅提升到30%,与过往谨慎分红的形象截然不同,获得了资本市场的好评,消息公布当天股价涨幅达到3.62%。

(来源:富途)

在当下这个时点,平安银行一改往日分红政策,选择大幅度提升分红比例、回报股东,有何深意?对其未来发展又该如何看待?

一、稳字当头,注重高质量发展

看完平安银行此次财报数据,整体来说可以用“符合预期”四个字来概括。2023年,平安银行实现营业收入1646.99亿元,净利润465亿元。

尽管营业收入相比去年有所下滑,但考虑到去年宏观经济弱复苏的态势,这一点其实也在市场预期之内,而且从招商、中信等其他此前披露过的业绩快报来看,营收下降是一个普遍现象。

这也不难理解,在“让利实体经济”的背景下,银行利差持续收窄早已成明牌。国家金融监督管理局数据显示,2023年四季度,商业银行净息差环比下降4个基点达到1.69%,成为近14年内的最低值。

除了外部环境的压力外,平安银行还主动收缩了业务战线。

过去在零售转型、经济高涨的时候,平安银行做了很多高收益、高风险的业务,而如今经济承压的环境对零售业务冲击较大,平安银行主动放弃这类业务,尽管会对短期收入产生影响,但可以有效地避免零售业务出现破窗效应,有利于自身高质量发展。

与营收下滑相对的是,净利润反而实现了同比增长2.1%,由此来看平安银行去年在降本增效上还是下了一番苦功的。据平安银行首席财务官项有志表示,去年平安银行费用整体节约了超过30亿元。

跳出微观业绩层面,着眼于整个银行行业,比起业绩增速,更重要的是如何提升风险控制能力、优化资产质量。广发证券银行首席分析师倪军表示,银行股估值核心是经济趋势和资产质量。从中长期视角看,降息本质上是提振经济,进而带动银行资产质量修复。

今年2月21日,平安银行以涨停的方式领涨整个银行板块,直接导火索就是前一日(2月20日)央行宣布5年期以上LPR报价下行25个基点的利好,实际上这也可以看作是资本市场对上述逻辑的肯定。

而从资产质量角度来看,平安银行一直都是优等生。

2023年,平安银行不良贷款率整体保持平稳,较三季度末仅上升2个bp至1.06%。其中,逾期贷款余额占比 1.42%,较上年末下降 0.14 个百分点;逾期60天以上贷款占不良的比重比三季度末下降6个百分点至74%,逾期90天以上贷款占不良的比重较三季度末下降6.8个百分点至59.2%。

值得一提的是,过去平安银行在分红方面比较审慎,更多是因为需要盈利来补充资本,在当前资本充足水平不但提升的背景下,平安银行具备了持续保持较高分红的能力。

2023年末,平安银行核心一级资本充足率、一级资本充足率及资本充足率分别为9.22%、10.90%及13.43%,较上年末分别上升0.58、0.50及0.42个百分点,且均满足监管达标要求。

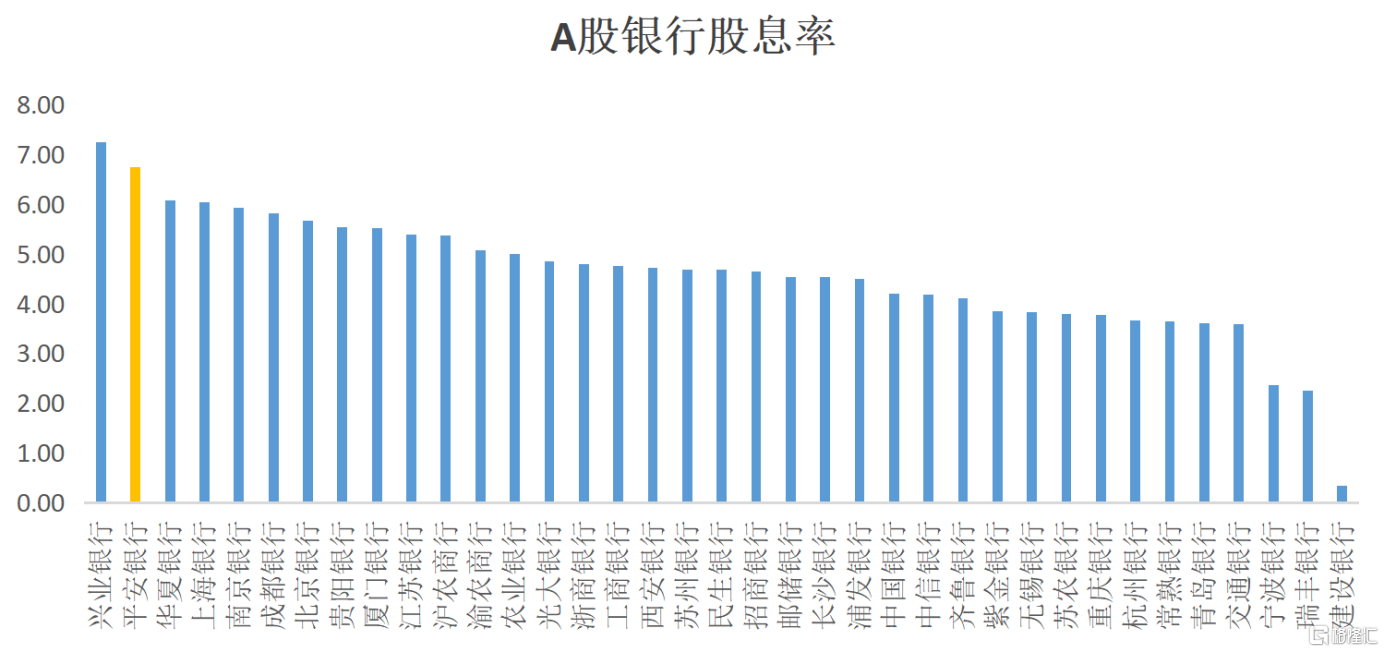

进入“高股息”队列的平安银行吸引力无疑更强。根据2023年财报,平安银行每股收益2.39元、分红率30%,每股股息约为0.72元,按照3月15日收盘价计算,股息率约为6.97%。再根据choice得到的其他商业银行数据,平安银行股息率仅次于兴业银行近12个月的股息率7.24%,高于A股其他银行。

(来源:平安银行公告,choice)

二、零售的战略重要性不会动摇

正如前文所述,利息差收窄会在短期内压缩银行的利润空间,面对这一行业系统性的考验,商业银行必须尽早脱离过往“躺在利息差上吃老本”的思想,并积极转型寻求增量。

从大方向来看,零售转型是近十年商业银行的共识,也是平安银行能在过去几年实现快速发展的基石。

平安银行在过去一年中主动压降了零售业务中的部分高收益、高风险的业务,这也是转型过程中难免会遇到的波折。好在平安银行的对公业务顶了上来,2023年末,平安银行企业贷款余额 14,297.90 亿元,较上年末增长11.5%。

这离不开平安银行一直以来对实体经济的高度支持,近年来还顺应政策号召,对于新能源、新基建、新制造“三新赛道”倾斜了更多资源,2023 年,平安银行在“三新赛道”资产投放规模达到2045.52亿元,同比增长32.5%

更重要的是,着眼于长期,零售在行内的战略重要性没有改变。平安银行行长助理张朝晖在业绩会上表示,后续零售业务做强的核心战略不会动摇。

截至2023年年末,平安银行零售客户数 1.25亿户,同比增长1.9%,管理零售客户资产4.03万亿元,同比增长12.4%,全年零售业务营业收入占比58.4%,零售仍然是平安银行的压舱石。

进一步来看,财富管理作为平安银行零售战略的核心,是保证平安银行赢在未来的重要抓手。

为此,平安银行进一步强化了与高净值客群的联系。截至2023年末,平安银行私行达标客户AUM较年初增长18.2%至1.92万亿;财富客户(137.75万户)和私行客户(9.02万户)分别较年初增长8.9%、12.0%。户均规模也实现了同步增长,平安银行户均AUM、户均私行AUM分别同比增长10.3%、5.5%。

虽然在费率下调的影响,平安银行的财富管理收入整体增速有所放缓,2023年平安银行实现财富管理手续费收入65.84%亿元,同比增长2.1%。但是,其中代理保险收入同比增长50.7%至29.89亿元。

可以看出,银保业务仍然是平安银行大财富管理战略推进的核心动能,也是平安银行推动财富管理业务转型的最大差异化所在。

其实,近几年在银行理财打破刚兑、权益市场波动加大的背景下,基金、理财销售难度加大。银行客户往往更偏向稳健、低风险的产品,保险自然成为了香饽饽。可如果银行仅仅是为了销售某一类保险产品,实际上并不能满足客户的多元化需求。

为此,平安银行专门成立了一支高质量的“懂保险的新财富队伍”--平安私人财富专家。这些来自全球各大优秀院校的人才,经过平安银行上百门财富管理课程的系统化培养,能够化解过往人们对于保险代理人群体专业度不高的刻板印象,并真正为客户提供针对性的资产配置解决方案。

此外,得益于平安集团拥有的全面金融服务牌照,平安银行得以超越传统金融服务范畴,进一步向顾客提供包括私募股权、家族信托服务以及海外财富管理在内的一系列多样化金融解决方案,满足客户对个性化和专业化金融需求。

2023年,平安银行协助客户新设立家族信托及保险金信托规模669.13亿元,同比增长22.5%。

三、结语

中金公司研报认为,在低通胀、低增速、低利率的宏观环境下中,高分红策略投资价值通常上升。

平安银行在此时选择大幅度提升分红比例,无疑是符合市场规律的。而且随着近年来资本实力不断增强,原本对分红能力有所掣肘的因素逐渐消散。

一个“既有意愿又有能力分红”的平安银行显然更符合股东利益,更重要的是这也传递出对自身盈利能力和财务稳健性的自信。这种自信源自于平安银行在风险控制、资产质量管理以及零售转型等多个方面的持续优化和进步。