下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

此前2月28日,香港全面取消楼市印花税,同时香港金管局宣布暂停买房贷款增加2厘的压力测试。这一楼市组合拳鼓舞市场信心,受政策消息刺激,市场反应更是迅速。

从政策公布后的首个周末来看,香港市场看房量和成交量均呈现大幅上升。3月2日到3日香港一手市场合计成交约452宗,环比增长近18倍,创下2023年8月后最高纪录。而根据3月11日最新消息,香港中原地产公布,本周末其监测的十大屋苑共录得37宗成交,较上周上升48%,成交量创逾三年新高。

可见,政策调整对市场活跃度的提升已经在持续发酵当中。

交银国际研究报告此前就分析指,减税及取消压力测试,可以有效刺激买家的情绪并释放被压抑的需求,并带动未来两至三个月成交量显著上升。该行同时将2024年住宅价格预测从先前的下跌低于5%上调至全年持平。

在利好政策的催化下,对香港相关房企显然也构成了直接利好。实际上也能够看到本地地产公司积极顺应政策新风向展开布局。

此前新世界发展(00017.HK)管理层在业绩会上即对外表示:因应全面撤辣,集团亦会趁现时楼市向好既气氛,抢先推盘,提早在未来六个月推出大约2500伙应市,包括北角皇都戏院项目、启德项目等等,相信可以短时间为集团带来良好现金流。

而就在3月9日,由王新兴集团开发的新盘泰峯销售中心对外开放即迎来爆火场面,该项目新世界发展有限公司亦作为策略性合作伙伴。截至11日下午7时,项目己收逾2700票,按首张价单168伙计算,超额逾15倍。由此,也足以感知到后续新世界发展在这股楼市热潮中也将收获的确定性机遇。

实际上,从这位老牌港资地产公司的这一系列动向中,不难看出其对政策机会、市场风向始终保持的高敏锐度,这也正是公司长期取得持续稳健增长的重要支撑所在,而公司最新的财报也给出了最好的注脚。

1、财报背后展现的商业布局优势

过去半年,不论是内地还是香港整个房地产市场均处在不景气的周期,即便大环境不佳,新世界发展在业绩层面依旧保持了逆势突围。

从整体情况来看,截至2023年12月31日止6个月,公司来自持续经营业务的核心盈利为48.66亿港元,按年增长12%;股东应占溢利为5.02亿港元,这之中不包括出售新创建集团有限公司相关的一次性非现金费用。

(来源:公司财报)

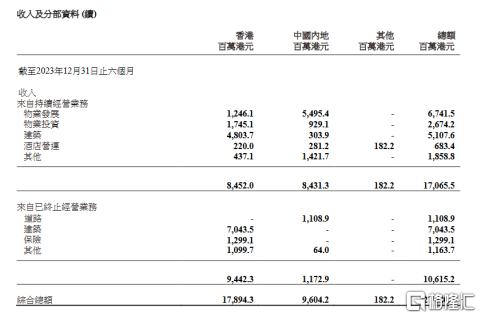

具体而言,公司持续性经营业务中核心贡献来自物业发展和物业投资。

其中,香港物业发展方面,实现收入12.46亿港元,分部业绩8.17亿港元。内地物业发展实现收入54.95亿港元,分部业绩31.36亿港元。

物业投资方面,香港物业投资实现收入17.45亿港元,分部业绩12.99亿港元,中国内地物业投资实现收入9.29亿港元,分部业绩4.54亿港元。

简单的来说,物业发展分部是从事建设住宅单位,物业投资分部则偏重项目运营,其投资物业组合包括商厦、写字楼等。前者常伴随着较大的投入和较高的风险,收入以住宅销售为主,而后者则更加侧重于稳定的运营和收益,核心收入来自收租。过去几年,整个楼市大环境欠佳,对前者影响较大,而疫情封控环境下则对后者影响较大。

不过从新世界发展的收入结构来看,两者占比相对均衡。这与内地房企有着显著的差别,而这种经营策略也为新世界发展在不同市场条件下的业绩表现提供了更强的韧性和稳健性。

从疫情后时代来看,随着线下活动的畅通,经济的复苏,公司物业投资持续展现增长的活力。特别是在香港物业投资方面,财报就提及到,其业绩增长主要在于K11 MUSEA人文购物艺术馆及K11 Art Mall购物艺术馆的营运效率提升及独有的「文化商圈」商业模式,整体销售表现及人流录得增长。

数据显示,在过去半年,K11 MUSEA的销售额按年增长41%,总客流量超过1500万人次,按年增长39%。K11 Art Mall销售额按年上升29%,整体出租率近100%,人流量于去年12月创下开幕以来的新高。

此外,在内地物业投资方面,由K11品牌运营或管理的项目陆续完成并开业,公司经常性租金收入也在不断扩展。

这一系列数据皆表明,新世界发展在物业投资领域通过独特的商业模式和运营策略取得了良好的成绩,为其未来持续稳健的运营发展奠定了坚实基础。

从整个公司长远发展来看,基于其经常性收入带来的稳定增长动力,这也将有助于进一步扩大新世界发展在内地与香港的建设版图,推动各地的物业发展项目稳步推进。在当下“保交付”仍是行业主旋律的大环境下,新世界发展的安全性显然也将更甚一筹,市场对其未来的成长性也就有了更多的期待。

2、看好新世界发展的三个切面

站在当下来,后续新世界发展具备良好的前景,主要体现在如下三个关键方面。

首先,在于公司自身的安全性。

结合新世界发展过去几年的业务情况以及财务健康状况来看,其稳扎稳打的表现为市场带来了信心。

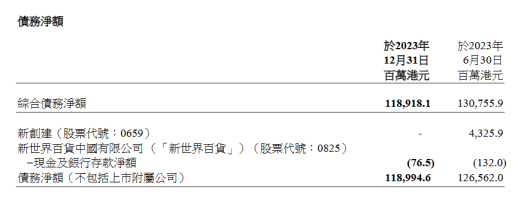

公司通过稳健的经营和财务管理,积极推动降杠杆,强化资金回笼,有效控制了负债水平,使得整体风险相对较低。

从中期财报数据来看,新世界发展债务有所改善,综合债务净额由截止23年6月30日的1307.56亿港元下降至截止23年12月31日的1189.18亿港元。截止24财年上半年,公司债务净额与权益比率为49.9%,整体可控。

(来源:公司财报)

此外,新世界发展还在24财年上半年主动偿还了部分贷款及赎回债券,银行贷款也已按计划完成再融资,展现了公司在维护财务健康和资金流动性方面采取了有力的举措。

在业绩会上,新世界发展执行副主席兼行政总裁郑志刚也对外进一步强调了公司在资金流动性方面的强劲状况,其表示,集团仍有520亿港元的可动资金,资金流动性不成问题。同时其也指,公司也将继续出售非核心资产,估计公司2026年净负债比例下降速度会更明显。

可以说,在当下“活下去才有意义”成为房企信仰的背景下,新世界发展安全性得到支撑,而也给了不确定性升温大环境中的投资人提供一个难得的“避风港”。

其次,公司展现了可观的业绩兑现潜力。

通过对公司过去业绩以及业务拓展情况的分析,可以看到新世界发展在各业务领域展现的增长潜能,即使从短期来看,其后续业绩的兑现能力也较为清晰。

财报显示,截止2023年12月31日,香港市场方面,新世界发展未入账的应占物业合约销售收入中,预计有26.32亿港元的合同销售将于2024财政年度下半年入账,而79亿港元的合同销售将延至2025财政年度入账。内地市场方面,约有98亿元人民币的合同销售预计将于2024年下半财政年度入账,而约有34亿元人民币的合同销售预计将延至2025财政年度入账。这些预计入账的物业合同销售金额庞大,后续将为新世界发展的业绩贡献提供有力支持。

长远视角来看,公司土地储备丰富且优良,为其发展提供了广阔的成长空间。

香港市场方面,财报显示,截至2023年12月31日,新世界发展在香港拥有大约800万平方英尺的土地储备,其中包括大约323.4万平方英尺的物业开发用地,具备即时发展的潜力。同时,公司在新界持有待更改用途的农地土地面积达约1634.2万平方英尺,其中约90%位于“北部都会区”范围。随着,北部都会区将成为香港未来发展的新引擎,新世界发展后续也将持续受益。

(来源:公司财报)

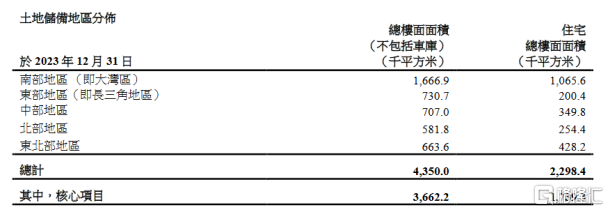

内地市场方面,截至2023年12月31日,新世界发展在内地拥有不包括车库的土地储备总楼面面积约为435万平方米,其中,约有229.8万平方米用于住宅建设。公司的核心项目分布在经济发达的城市,且重点聚焦于大湾区和长三角地区等战略性区域。

另外公司积极布局内地城市更新,目前在广州、深圳拥有八个城市更新项目,可售面积达200万平方米,其中,位于深圳龙岗区的188工业区的更新项目已经动工,预期于2025财年进行销售。当前,伴随国家一系列支持旧改政策的出台,新世界发展在旧改领域的深度布局后续也将为其获得更多的销售和利润增长机会。

(来源:公司财报)

最后,在于商业模式的优越性带来的估值切换逻辑。

从新世界发展的业务模式来看,其通过物业投资带来的可持续经营现金流,与物业发展相互促进,夯实了整体经营的安全性,也由此构建了一种相对均衡的经营模式。这一点在房地产市场中具有一定的稀缺性,也为探索房地产新发展模式提供了可供参考的样本。

与其他房地产企业相比,新世界发展在物业投资方面的业绩贡献相对较大,这也凸显了公司在市场的竞争优势。这种独特的业务模式为公司提供了更为可持续和稳健的盈利途径。在当下楼市景气度不佳、市场不确定性加剧的大环境中,新世界发展通过这种相对均衡的经营方式,更能够灵活应对市场波动,保持业务的稳健性。随着市场对此认可的加深,也将有助于公司实现估值的切换,获得优于传统房企的估值水准。

3、结语

值得一提的是,财报发布后,多家大行纷纷发布研报看好新世界发展后续表现。

其中,交银国际观点指,相信新世界发展当前约0.13倍的市净率(同行平均0.3-0.4倍)已充分反映市场对其负债之担忧,并可能在近期政府放宽楼市措施下获得重估。基于资产净值估算每股63.2港元和75%折让(均不变),维持目标价15.8港元,维持“买入”评级。

第一上海发布研报,维持新世界发展“买入”评级,目标价与交银国际给出的目标价相当为15.6港元。其研报核心观点聚焦在三个方面:其一,新世界发展土储丰富,有望支持销售回稳;其二,新世界发展投资收入稳定增长,两大项目如期推进,深圳K11 ECOAST将于今年底开业,香港启德体育公园亦将于今年底落成;其三,新世界发展财务稳健,未来公司净负债率有望进入下降通道。第一上海同时也预计未来三年新世界发展的归母净利润分别将达到6.7亿、7.1亿及7.5亿港元。

中信证券同样维持新世界发展“买入”评级,目标价则较交银国际和第一上海略低,为11港元,不过较当前9.24港元的现价仍有近20%的潜在升幅。中信证券观点提到2024年上半财年新世界发展完成新创建股份出售,持续经营的物业开发和物业投资两大板块经营表现良好,盈利能力突出,香港及大陆两地零售消费客流回暖,物业销售支持政策持续出台,其预计新世界发展将在新的业务基础上实现稳健发展。此外,根据公司财报,未来数年,新世界发展仍有多项投资物业项目陆续迎来开业,中信证券预计这些将持续贡献报表利润增长。

不难看到,一系列专业投资机构也已经为新世界发展投出了“信心票”,这在当前整个房地产板块筑底多时的大环境下已经足够体现吸引力。