下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月预测:基数扰动,CPI同比或二次探底

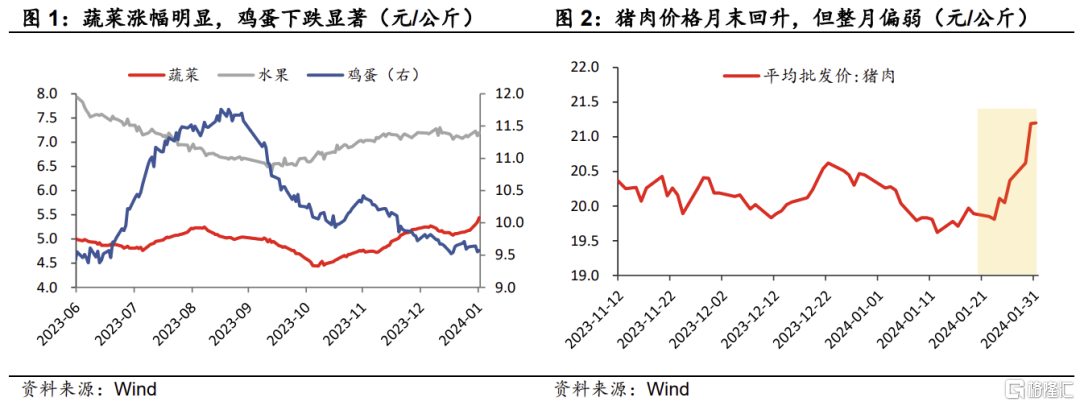

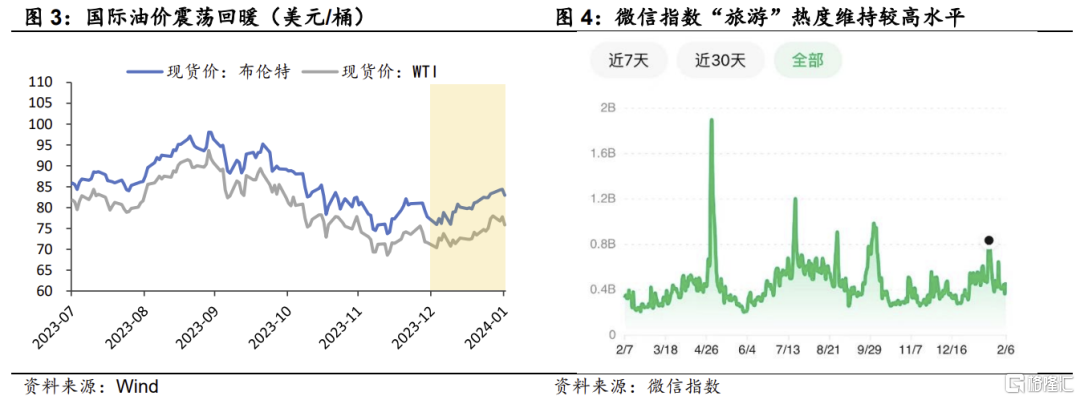

(一)CPI方面,高频数据显示,重点关注的4种农产品1月平均价格涨跌不一,蔬菜价格明显上涨,鸡蛋价格跌幅较大。2024年1月受寒潮天气多发影响,蔬菜采收、运输成本有所提高,叠加节前需求增加,价格季节性回升。1月整月28种重点监测蔬菜价格环比为4.88%。水果价格小幅上涨,7种重点监测水果价格月环比0.70%。除此之外,1月水产品价格也整体小幅上涨。1月鸡蛋价格下跌较为显著,产蛋鸡存栏量仍有增加,鸡蛋供应相对充足,业内以清库存为主,鸡蛋平均批发价格较上月跌3.99%。春节临近,备货需求明显升温,1月下旬国内生猪市场年猪需求启动,猪肉价格明显抬升,但整月均值依然偏弱,平均批发价较上月仍回落0.56%。综合来看,预计1月CPI食品环比约为0.3%。

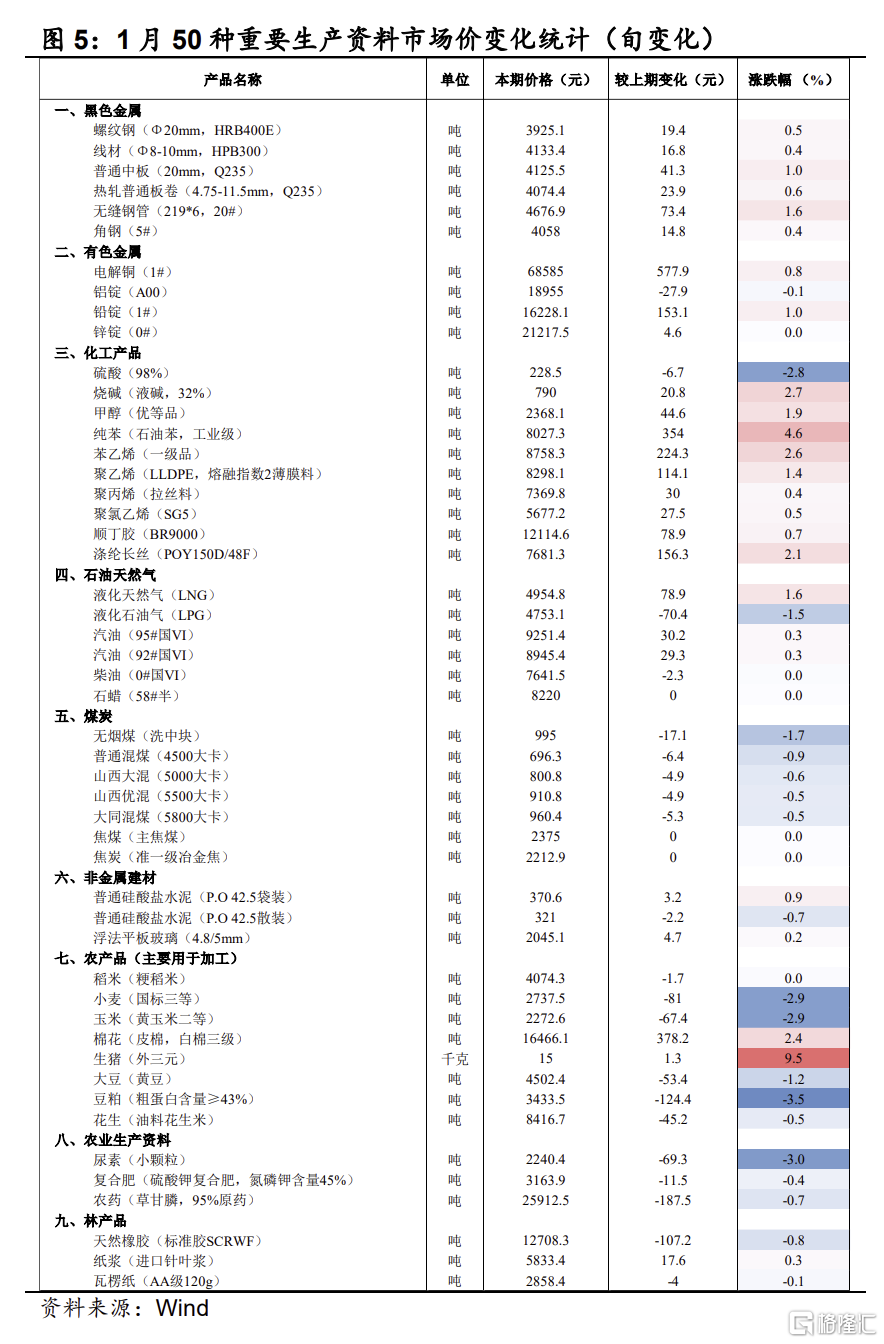

非食品高频数据显示,1月原油价格震荡回暖,布伦特和WTI原油价格月环比分别为3.09%和2.26%。地缘政治局势紧张依然是原油价格上涨的主要支撑,同时1月市场预期世界主要石油消费国的需求前景有所改善也推动油价回暖。1月“冰雪旅游”概念持续升温,哈尔滨等北方城市迎来旅游大热,叠加1月末春运开启,客流活跃度有所回升。伴随着出行需求的释放,预计CPI交通通讯分项与教育娱乐分项将得到提振。除此之外,1月流感病毒肆虐,医药需求或有提升。但在气温明显回升之前,冬春服装换季需求偏弱,往年1月衣着环比约为-0.4%,对CPI非食品项造成一定拖累。综合来看,预计CPI非食品环比0.2%。综上,预计1月CPI环比为0.3%,受去年高基数影响,同比约为-0.8%。

(二)PPI方面,大宗商品价格在1月下旬有所回暖,但整月数据来看,1月50种重要生产资料市场价格较去年12月仍有32种下跌。其中,硫酸跌幅最大,环比上个月下降15.44%。除此之外,无烟煤、液化天然气跌幅也均超10%,月环比分别为-11.30%和-10.49%。生猪价格在1月下旬受极端天气影响和过年备货需求提振,价格明显上行,但整月数据来看,较12月仍有下跌。生产资料中,石油苯价格1月环比上涨9.63%,其他价格上涨的生产资料平均涨幅约1.5%,整体生产资料价格维持偏弱格局。此前公布的1月PMI数据也显示价格相关的指数表现偏弱,主要原材料购进价格较去年12月回落1.1pct,出厂价格回落0.7pct。综合来看,预计1月PPI环比约为-0.2%,同比-2.5%。

整体来看,1月通胀数据或仍维持偏弱格局。其中,CPI同比主要受春节错位因素影响:去年1月CPI环比0.8%、同比2.1%,均为当年内月度最高值,基数较高对今年读数造成拖累。今年春节为2月,春节当月CPI环比一般表现偏强,且近期猪肉价格上涨对CPI读数的推升或将在2月有所体现,预计2月CPI同比读数将有明显反弹。

但需要警惕,当前偏弱的价格数据对后续公布的名义值数据存在负向拉动,也对主观感受造成一定负面影响,进而也会对PMI等调研类数据造成拖累,强化市场对经济的偏悲观预期。而当前市场对货币政策宽松仍存有想象空间,股市的反弹对债市的影响也边际弱化,市场依然延续偏多的趋势,需密切跟踪市场情绪的变化。

注:本文来自华创证券于2024年2月7日发布的《基数扰动,CPI同比或二次探底——华创投顾部债券日报 2024-2-7》,证券分析师:朱德健 SAC:S0360622080006