下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核 心 观 点

回顾2023年,地产政策力度整体呈现先弱后强的状态。上半年总量政策保持定力。7月24日中央政治局会议提出“我国房地产市场供求关系发生重大变化的新形势”,在此基础上,下半年地产调控政策力度明显强化。

政策持续优化调整,但地产基本面压力不减。一方面,地方土地出让持续下行,区域间一级土拍冷热不均格局继续分化。另一方面,一季度“小阳春”后颓势重现, 二季度以来,随着前期积压购房需求集中释放完毕,居民部门收入和预期偏弱格局并未出现根本性扭转,微观主体扩张动能再度走弱。

好的一面在于,房企融资出现边际改善。2023年地产开发贷款、境内信用债融资均释放积极信号,净融资规模同比实现正增长,是系列融资支持政策下的结果和反映。但受海外融资成本相对较高,房企境外债违约规模相对较大等因素影响,地产境外债发行量总体难以覆盖偿还需求。

展望2024年,天风证券认为房企公开市场再融资压力相对可控,政策支持下房地产外部融资或仍相对平稳,但央国企、民企融资分化格局或将大概率延续。

从到期压力角度观察,房企境内债到期压力略高于2023年,境外债到期压力明显回落。其中,国企到期分布相对较为均衡,民企一季度到期压力最大,随后逐季递减。

从政策支持角度来看,考虑当前房企内生性资金补充能力相对偏弱,房企现金流现阶段难言改善,政策端防风险诉求相对明确,合理的债务融资大概率仍将得到满足。但考虑50家房企名单落地进展相对偏慢,对纯民营房企融资支持政策落地仍有一定困难,国有、民营房企外部融资能力分化格局大概率延续。

债券违约风险预计延续当前状态。从房企的经营情况来看,房企销售端回暖不及预期,经营压力依然较大;从政策来看,天风证券不排除未来对房企融资政策进一步增量支持的可能。当然政策关键是要真正能补缺托底,否则流动性支持就不够,不足以改善当前信用状态。

综合来看,地产债如果关注机会,建议要站在右侧角度进行考虑。在当前外部融资渠道相对较难打开、销售尚未出现明显回暖的现实背景下,天风证券认为央国企背景房企安全性依然相对更高,民营房企仍面临一定的兑付压力。

1. 2024年,地方债怎么看?

1.1.2023年房地产市场回顾

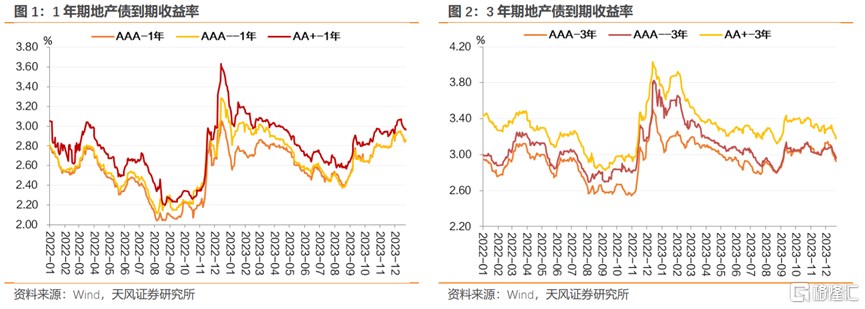

2023年,地产债到期收益率总体呈现先下后上的走势形态。分阶段来看:

去年底“三支箭”落地阶段性缓释地产信用风险,叠加一季度地产“小阳春”以及信用债资产荒等因素影响,年初开始中高等级各期限地产债收益率开始回落,信用利差明显压缩。

进入二季度,地产债走势表现有所分化,地产债收益率延续下行,但地产基本面开始转弱,民企高等级地产债信用利差开始回升。

三季度以来,地产基本面延续偏弱运行,叠加信用风险事件冲击以及债市整体有所调整等因素影响,地产债波动有所加大。8月中-9月中,由于银行理财季末赎回压力加大,地产债跟随信用债利差明显回调,但随后利差表现分化,整体资质较为普通的短久期地产债利差整体仍上行,资质较好的3年期地产债利差缓慢回落。

回顾2023年,2023年房地产行业有哪些变化?

1.1.1. 政策端:呈现先弱后强的总体脉络

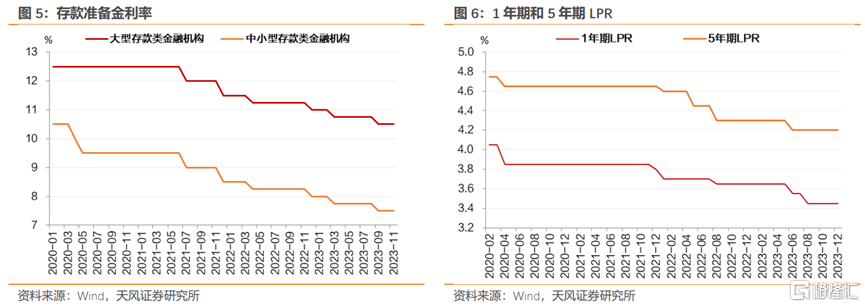

2023年房地产政策力度整体呈现先弱后强的状态。上半年总量政策保持定力,政策重心落在防风险以及继续支持刚改需求和保障性租赁住房需求上。7月24日中央政治局会议提出“我国房地产市场供求关系发生重大变化的新形势”。在此基础上,下半年地产调控政策力度明显强化。

一方面,在全面降准降息的基础上,调整首套房、二手房贷款利率下限,存量房贷降息落地。

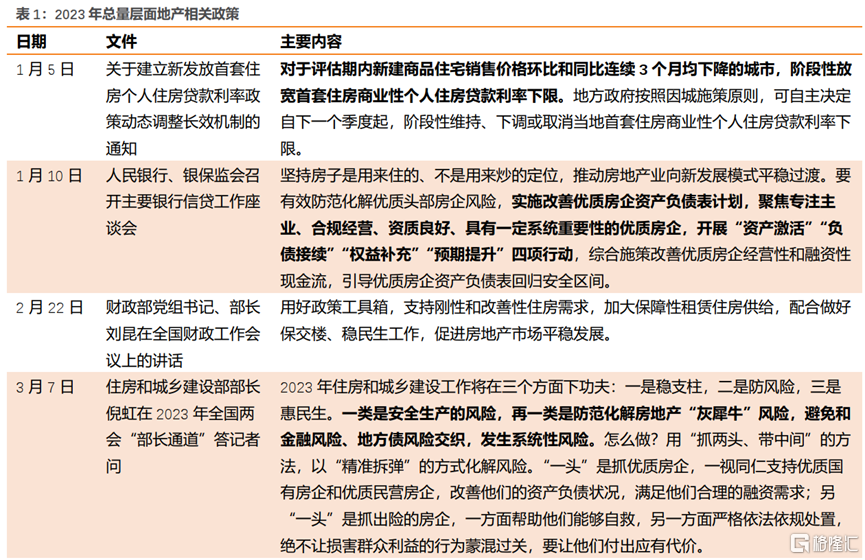

1月5日,人民银行、银保监会发布关于建立新发放首套住房个人住房贷款利率政策动态调整长效机制的通知,对于评估期内新建商品住宅销售价格环比和同比连续3个月均下降的城市,阶段性放宽首套住房商业性个人住房贷款利率下限。

8月31日,中国人民银行、国家金融监督管理总局宣布将二套住房商业性个人住房贷款利率政策下限调整为不低于相应期限贷款市场报价利率加20个基点。

8月31日,中国人民银行、国家金融监督管理总局发布关于降低存量首套住房贷款利率有关事项的通知,引导商业银行存量房贷利率调降。

另一方面,“认房不认贷”纳入“一城一策”工具箱、下调首套和二套住房商业性个人住房贷款最低首付款比例等需求端政策也有同步发力。

此外,供给侧政策继续强调推动优化满足各类房企合理融资需求。11月17日,中国人民银行、金融监管总局、中国证监会联合召开金融机构座谈会,提出要一视同仁满足不同所有制房地产企业合理融资需求,对正常经营的房地产企业不惜贷、抽贷、断贷。

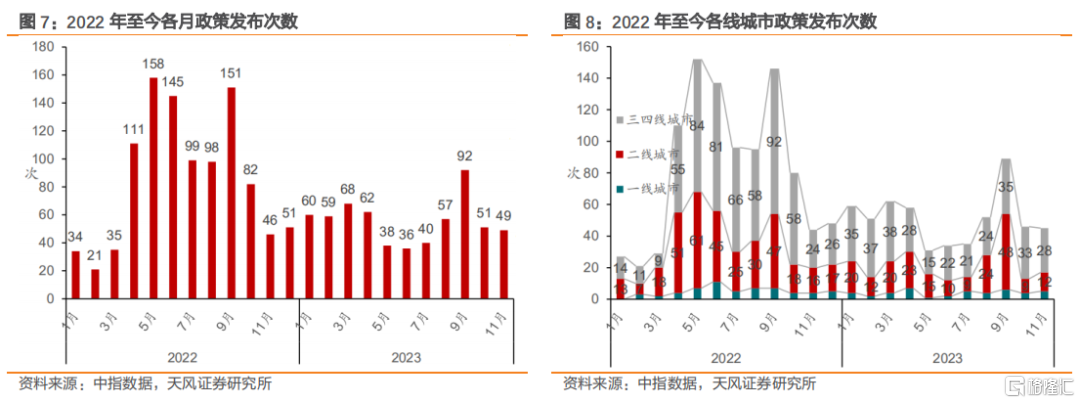

总量调控的同时,在兼顾因城施策的大背景下,各地方地产政策陆续松绑,城市能级较去年同期有所提高。

根据中指数据统计,今年1-11月,全国地产政策发布次数612次,次数低于去年同期水平。但结构上观察,今年以来二线城市放松力度明显走强,且一线城市政策在落实“认房不认贷”、降低首付比例、放松限购限贷等方面亦有对应调整。

1.1.2.地产基本面:压力仍存

政策持续优化调整,从效果角度评估,地产基本面有何改善?

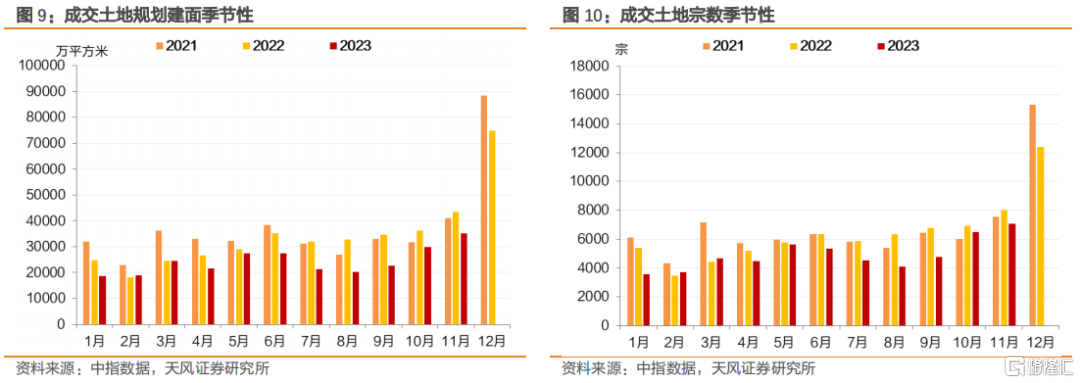

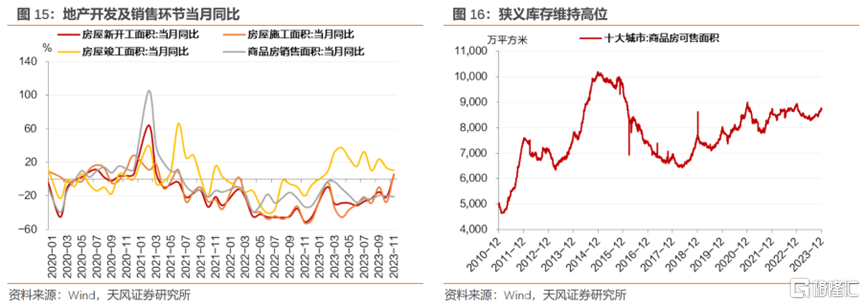

(1)土地出让:地方土地出让持续下行,一级土地市场偏冷运行。

2023年1-11月,中指口径成交土地54407宗,同比下行15.6%;成交土地建筑规划面积267556万平方米,同比下行20.7%。

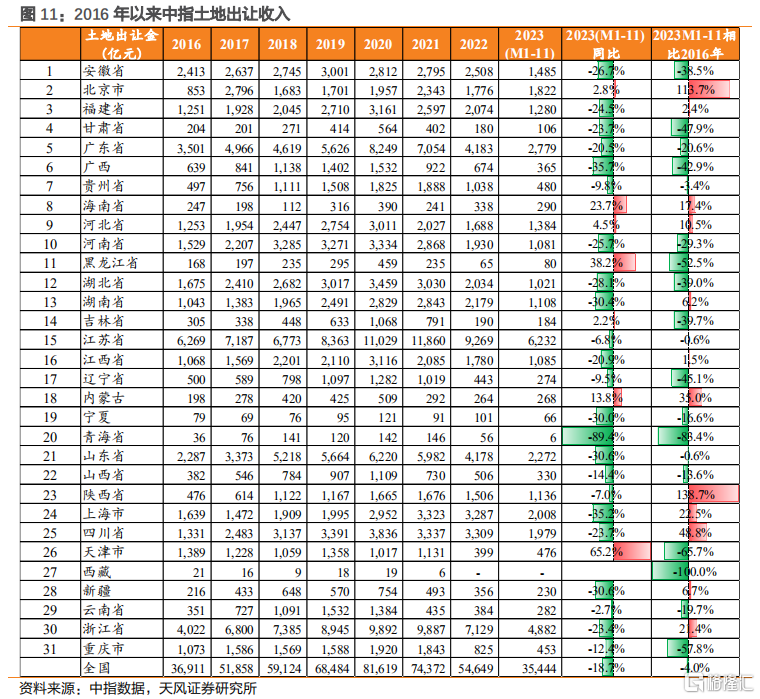

量价综合来看,多数省份地方土地出让收入继续下行。1-11月,中指口径土地出让收入35444亿元,同比下行18.7%。从各省份来看,青海省、广西、湖南省、宁夏、山东省、上海市、新疆等区域土地出让收入下滑幅度稍大,处于30%以上;海南省、黑龙江省、内蒙古、天津市、北京市等区域土地出让收入实现增长。

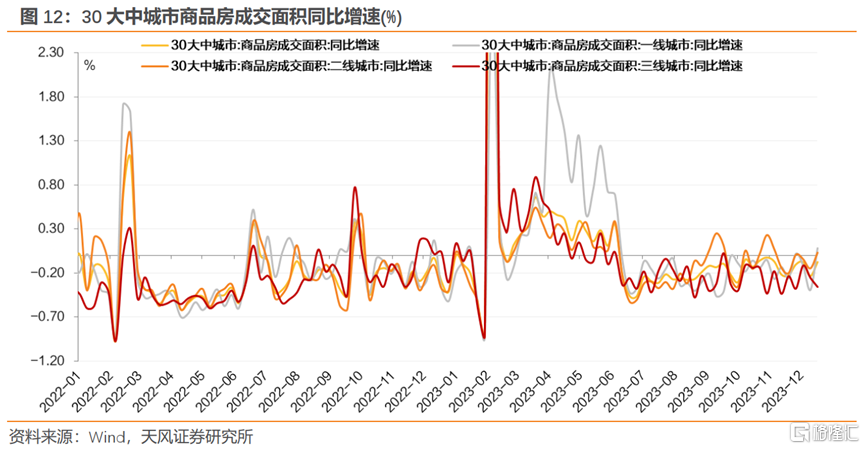

(2)商品房销售:一季度“小阳春”后颓势重现,居民置业需求延续低迷。

2023年1-11月,全国商品房销售面积100509万平方米,同比下降8.0%,其中住宅销售面积下降7.3%。商品房销售额105318亿元,下降5.2%,其中住宅销售额下降4.3%。

节奏上观察,年初一季度居民购房意愿有所修复,不同能级城市商品房销售均出现不同程度改善。1-4月份,商品房销售面积37636万平方米,同比下降0.4%,其中住宅销售面积增长2.7%。商品房销售额39750亿元,增长8.8%,其中住宅销售额增长11.8%。

二季度以来,随着前期积压购房需求集中释放完毕,居民部门收入和预期偏弱格局并未出现根本性扭转,微观主体扩张动能再度走弱。

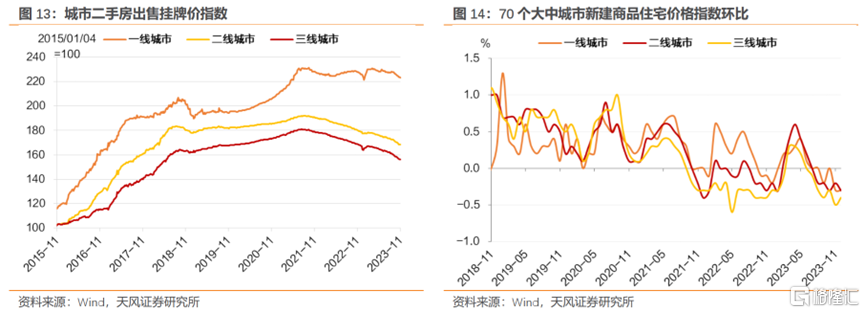

价格指标同样指向置业需求延续低迷,不同能级城市间亦有所分化。分城市能级来看,下半年以来70个大中城市新建商品住宅价格指数均出现不同程度回落,但一线城市二手房价格指数表现出一定的抗跌性。

竣工支撑地产投资降幅趋缓,库存水平继续维持历史高位。保交楼支持下,竣工环节表现亮眼,除竣工外的其它地产各环节当月同比降幅总体持续收窄。保交楼持续推进,叠加销售退坡,下半年地产库存再度上行,狭义库存维持历史高位水平,地产去化进程依然相对缓慢。

总体来看,地产行业基本面压力仍存,增量政策效果还有待进一步观察。

1.1.3.融资端:房企融资边际改善,债券发行中国企占比进一步提升

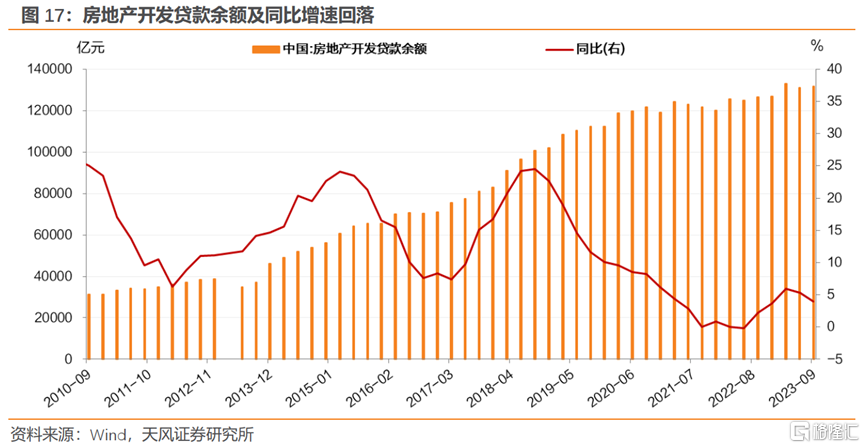

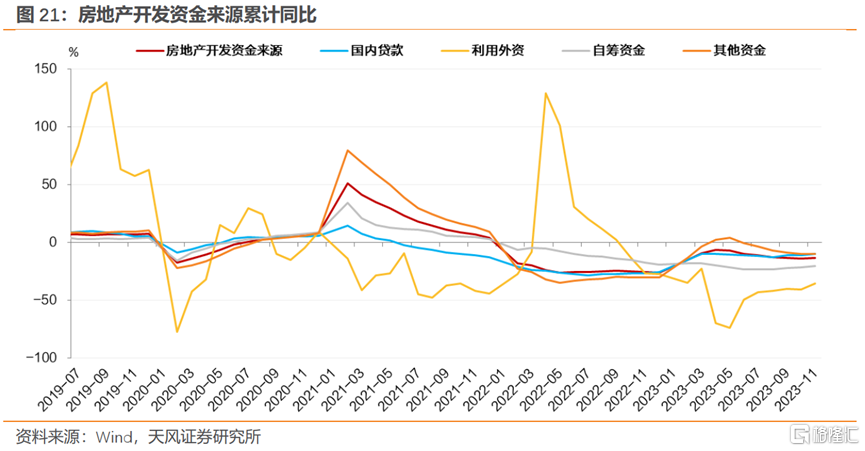

地产调控政策总体保持定力,融资政策锚定合理融资需求,房企融资边际改善。

地产开发贷增速稍有回落,但总体维持近年来较高水平,银行对房企的融资支持延续。2023年9月,房地产开发贷款余额131,700亿元,同比增长4.0%,较1-2季度虽有回落但增速比上年末高0.3个百分点,且读数位于近3年来较高水平。

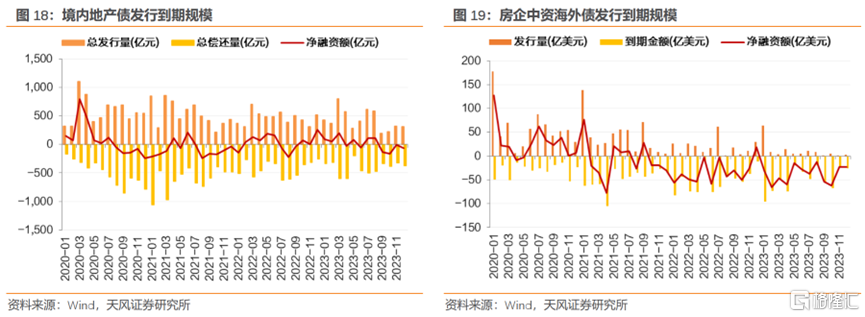

境内信用债发行降幅收窄,净融资规模回升。截止2022年11月,境内房企发行债券规模4791亿元,同比-5.2%,降幅较去年同期的-15.8%明显收窄;1-11月房企境内信用债净融资规模260亿元,较去年同期增长46%。

境外地产债发行、净融资规模继续收缩。受海外融资成本相对较高,房企境外债违约规模相对较大等因素影响,地产境外债发行量总体难以覆盖偿还需求。截止11月底,今年以来房企中资海外债信累计发行90只,合计规模127亿美元,同比-36.7%;实现净融资-433.39亿美元,同比降幅继续扩大。

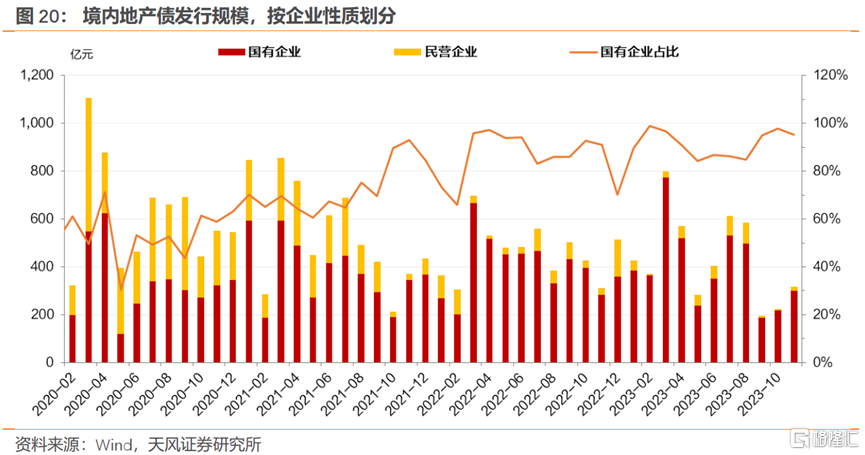

分企业类型来看,民企发行规模继续收缩,信用债融资国企占比进一步提升。今年1-11月民企发行境内信用债规模仅260.9亿元,较去年同期减少26.68%,占比仅有5.45%;国有企业发行规模4363.4亿元,同比-2.7%,占比上行至95%。

总体而言,2023年地产开发贷款、境内信用债融资均释放积极信号,净融资规模同比实现正增长,是系列融资支持政策下的结果和反映。但考虑当前地产销售端疲态未出现根本性扭转,增量政策效果尚且有待观察,销售回款仍面临压力,目前房企资金依然主要依靠外部融资渠道。

1.2.展望2024:地产债怎么看?

1.2.1.房企融资压力怎么样?

公开市场的债务融资压力如何?

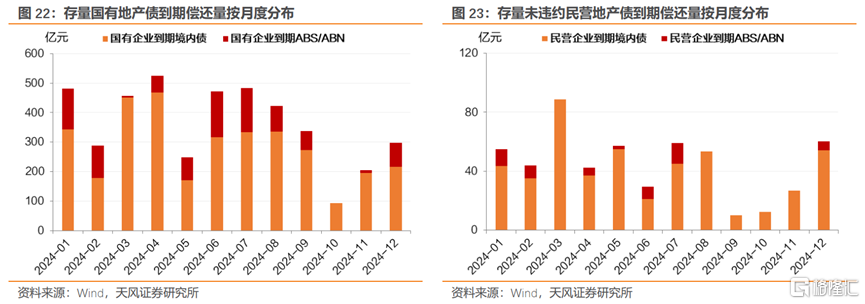

不考虑ABS/ABN,2024年境内信用债偿债压力总体略高于2023年。2023年境内房地产行业信用债偿还规模4907元,其中,正常到期的债券2695亿元,占比55%;回售到期的1188亿元,占比24%;本金提前兑付653亿元,占比13%。相比之下,2024年房地产信用债正常到期(不含回售到期)规模2919亿元,略高于2023年,如果到回售期的债券全部回售,则有4553亿元到期;回售到期规模达1634亿元。

时间分布上,考虑到期+回售,总体来看明年3-4月为房企偿债高峰。其中,3月份到期规模623亿元,4月份到期规模667亿元。

将ABS/ABN考虑在内,国企到期分布相对较为均衡,前三季度到期行权规模基本在1200亿左右;对于民企,天风证券对已发生违约企业予以剔除,剩余民企2024年合计到期行权规模539亿元,其中一季度到期压力最大,随后逐季递减。

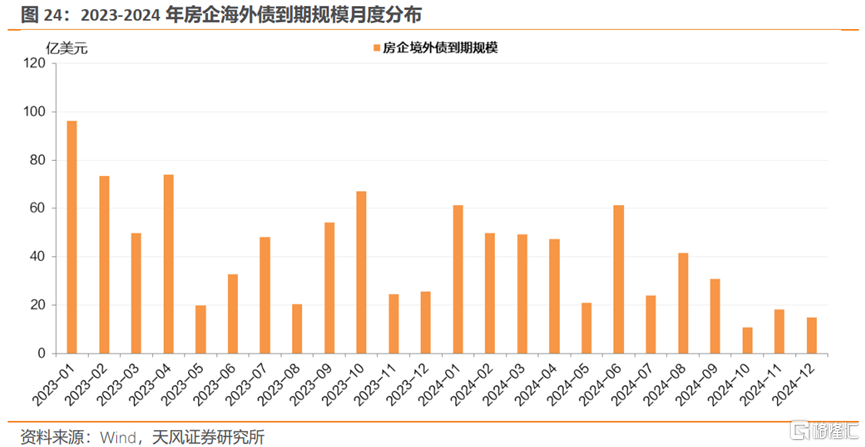

房企海外债到期压力预计有所缓解。2024年海外债到期正常到期规模达到431亿美元,相比2023年的586亿美元,正常到期规模减少26.54%。

从到期节奏来看,上半年到期规模高,下半年到期规模略小;分月来看,1月、6月是到期高峰,分别有61.44亿和61.45亿美元债券正常到期。

10月21日,央行行长在国务院关于金融工作情况的报告中提到要“一视同仁支持房地产企业合理融资需求,保持房地产融资平稳…稳妥化解大型房地产企业债券违约风险”。

考虑当前房企内生性资金补充能力相对偏弱,房企现金流现阶段难言改善,政策端防风险诉求相对明确,合理的债务融资大概率仍将得到满足。基于此,天风证券预计政策支持下房地产外部融资或仍相对平稳,但房企融资实质性改善还需出现销售见底回稳等基本面企稳信号。

综合来看,2024年房企公开市场再融资压力相对可控,但考虑外部融资渠道相对较难打开、销售弱回暖的现实背景,天风证券认为国企安全性依然相对更高,民营房企仍面临一定的兑付压力。

1.2.2.如何看待2024年地产信用风险?

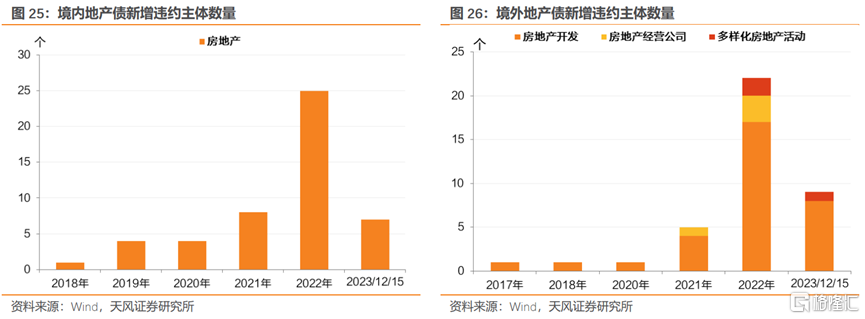

延续2022年,2023年的信用风险仍集中在民营房企,但2023年境内外地产债新增违约主体数量、违约债券规模较2022年均有明显减少。

境内地产债方面,截至2023年12月15日,根据申万行业分类,今年新增违约主体中有7家为房企相关,分别为旭辉、景瑞地产、远洋集团、碧桂园控股、益田集团、中南建设等。

境外地产债方面,截至2023年12月15日,今年以来新增地产行业违约主体9家,涉及规模115亿美元,分别涉及为海伦堡、绿地集团、远洋集团、合景泰富集团、弘阳集团、建业地产、时代中国等。

考虑2024年天风证券预计若没有进一步政策支持,或仍是如此。

从政策来看,天风证券不排除未来对房企融资政策进一步增量支持的可能。当然政策关键是要真正能补缺托底,否则流动性支持就不够,不足以改善当前信用状态。

2022年以来,地产政策持续调整,一方面,地产外部融资从“三道红线”逐步转为“支持”;另一方面,适应房地产供求关系重大变化,购房需求方面不断有增量政策。

但是总体仍在探底中,政策端在坚持高质量发展的同时可能也在不断适应新变化,政策调整或者研究出台可能还有一个过程。

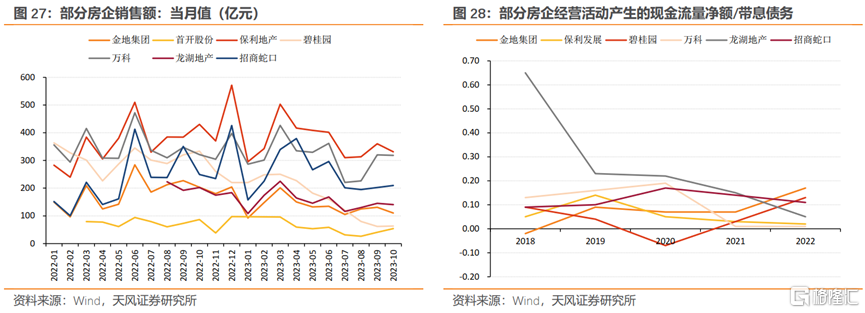

从房企的经营情况来看,房企销售端回暖不及预期,经营压力较大。1-11月TOP100 房企(中指口径,下同)销售总额为57379.5亿元,同比下降14.7%。其中TOP100 房企11月单月销售额4402.6亿元,同比下降30.27%,环比下降1.64%;同时房企经营活动产生的现金流量净额/带息债务的覆盖倍数较低,现金流压力仍较大。

2023年11月17日,央行、金融监管总局、证监会三部门召开金融机构座谈会。据经济观察网获悉,监管部门正拟定包含50家房企的白名单,满足名单上企业的正常融资需求;对金融机构提出三个“不低于”。对于政策篮子,相信仍然有很多工具。

1.3.小结

回顾2023年,地产政策力度整体呈现先弱后强的状态。上半年总量政策保持定力。7月24日中央政治局会议提出“我国房地产市场供求关系发生重大变化的新形势”,在此基础上,下半年地产调控政策力度明显强化。

政策持续优化调整,但地产基本面压力不减。一方面,地方土地出让持续下行,区域间一级土拍冷热不均格局继续分化。另一方面,一季度“小阳春”后颓势重现, 二季度以来,随着前期积压购房需求集中释放完毕,居民部门收入和预期偏弱格局并未出现根本性扭转,微观主体扩张动能再度走弱。

好的一面在于,房企融资出现边际改善。2023年地产开发贷款、境内信用债融资均释放积极信号,净融资规模同比实现正增长,是系列融资支持政策下的结果和反映。但受海外融资成本相对较高,房企境外债违约规模相对较大等因素影响,地产境外债发行量总体难以覆盖偿还需求。

展望2024年,天风证券认为房企公开市场再融资压力相对可控,政策支持下房地产外部融资或仍相对平稳,但央国企、民企融资分化格局或将大概率延续。

从到期压力角度观察,房企境内债到期压力略高于2023年,境外债到期压力明显回落。其中,国企到期分布相对较为均衡,民企一季度到期压力最大,随后逐季递减。

从政策支持角度来看,考虑当前房企内生性资金补充能力相对偏弱,房企现金流现阶段难言改善,政策端防风险诉求相对明确,合理的债务融资大概率仍将得到满足。但考虑50家房企名单落地进展相对偏慢,对纯民营房企融资支持政策落地仍有一定困难,国有、民营房企外部融资能力分化格局大概率延续。

债券违约风险预计延续当前状态。从房企的经营情况来看,房企销售端回暖不及预期,经营压力依然较大;从政策来看,天风证券不排除未来对房企融资政策进一步增量支持的可能。当然政策关键是要真正能补缺托底,否则流动性支持就不够,不足以改善当前信用状态。

综合来看,地产债如果关注机会,建议要站在右侧角度进行考虑。在当前外部融资渠道相对较难打开、销售尚未出现明显回暖的现实背景下,天风证券认为央国企背景房企安全性依然相对更高,民营房企仍面临一定的兑付压力。

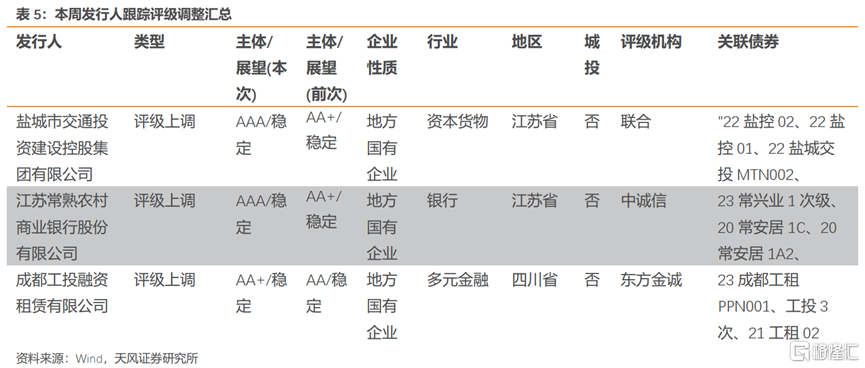

2. 信用评级调整回顾

本周共有3家发行人及其发行债券发生跟踪评级调整。

3家发行人(盐城市交通投资建设控股集团有限公司、江苏常熟农村商业银行股份有限公司、成都工投融资租赁有限公司)评级被上调。

3. 一级市场:发行量较前期上升,发行利率涨跌互现

3.1.发行规模

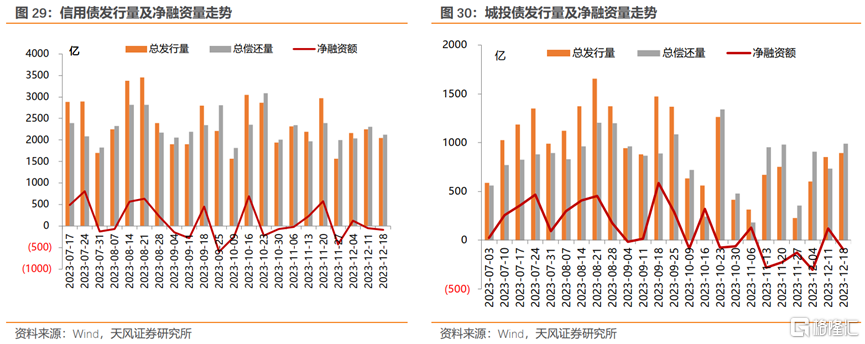

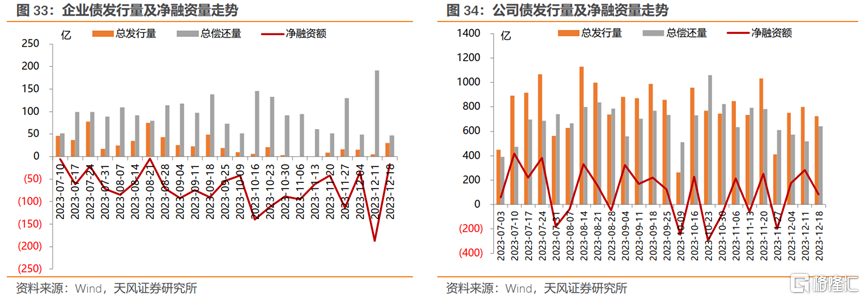

本周非金融企业短融、中票、企业债和公司债合计发行约2044.5亿元,总发行量较上周下降,偿还规模约2128.08亿元,净融资额约-83.58亿元;其中,城投债(Wind分类)发行892.44亿元,偿还规模约989.59亿元,净融资额约-97.15亿元;产业债发行2111.38亿元,偿还规模约1996.11亿元,净融资额约115.27亿元。

信用债的单周发行量较上周下降,总偿还量下降,净融资额下降。短融发行量上升,总偿还量下降,净融资额上升;中票发行量下降,总偿还量下降,净融资额下降;企业债发行量上升,总偿还量下降,净融资额上升;公司债发行量较上周下降,总偿还量上升,净融资额下降。

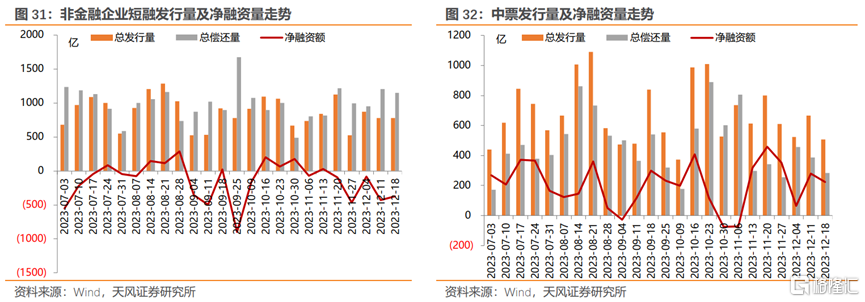

具体来看,一般短融和超短融发行782.73亿元,偿还1153.7亿元,净融资额-370.97亿元;中票发行507.78亿元,偿还285亿元,净融资额222.78亿元。上周企业债合计发行30亿元,偿还47.077亿元,净融资额-17.07亿元;公司债合计发行723.99亿元,偿还642.31亿元,净融资额81.68亿元。

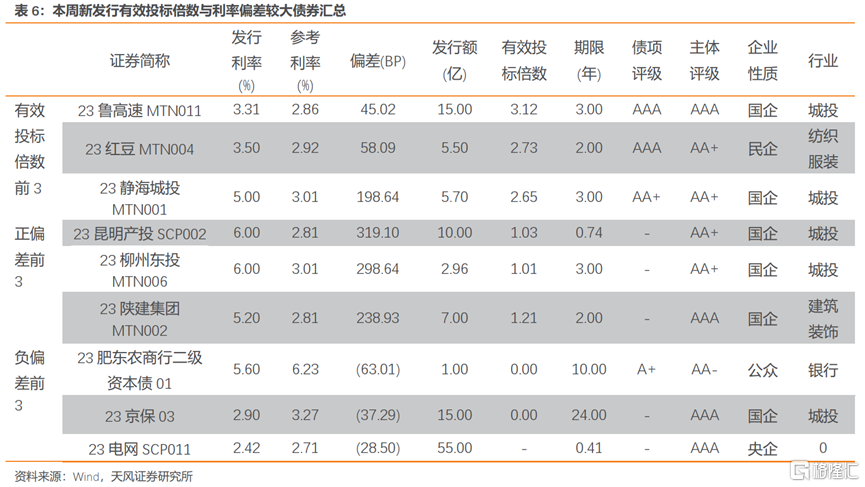

3.2.新券发行

本周市场参与热情较高。有效投标倍数方面,3年期23鲁高速MTN011以3.12倍发于3.31%,为全场最高,2年期23红豆MTN004以2.72727272727273倍发于3.5%,位列全场第二;利率偏差方面,0.7377年期23昆明产投SCP002发行利率为6%,高于估值约319.1BP,3年期23柳州东投MTN006发行利率为6%,高于估值约298.64BP。

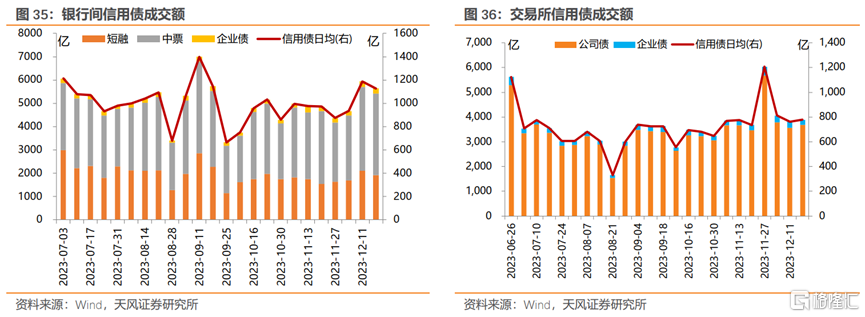

4. 二级市场:成交量较前期上升,收益率涨跌互现

银行间和交易所信用债合计成交9,528.19亿,总成交量相比前期下降。分类别看,银行间短融、中票和企业债分别成交1920.93亿元、3487.94亿元、228.93亿元,交易所公司债和企业债分别成交3681.24亿元和209.15亿元。

4.1.银行间市场

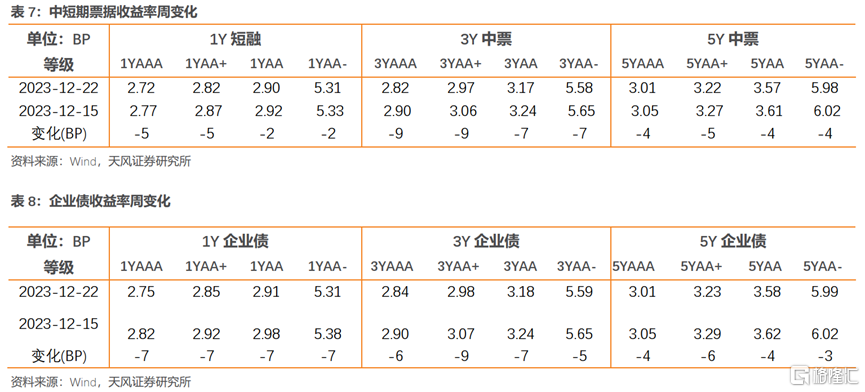

利率品现券收益率整体下行;信用债收益率整体下行;金融债收益率涨跌互现;信用债等级利差整体缩小。

利率品现券收益率整体下行。具体来看,国债收益率曲线1年期下行5BP至2.25%水平,3年期下行2BP至2.37%水平,5年期下行4BP至2.46%水平,7年期下行3BP至2.57%水平,10年期下行4BP至2.59%水平。国开债收益率曲线1年期下行2BP至2.38%水平,3年期下行0BP至2.47%水平,5年期下行3BP至2.56%水平,7年期下行4BP至2.74%水平,10年期下行1BP至2.72%水平。

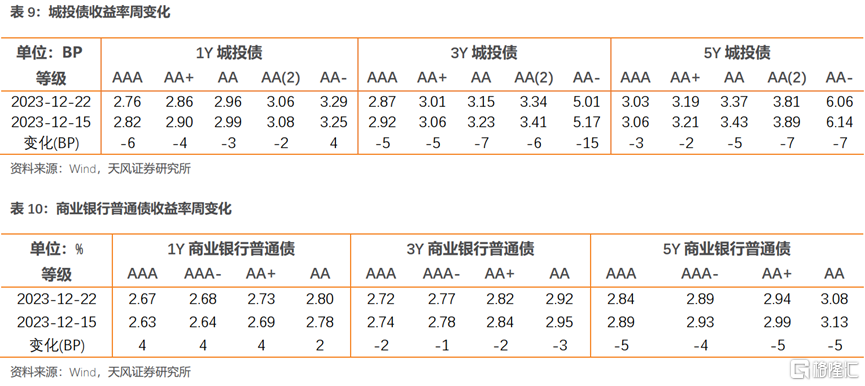

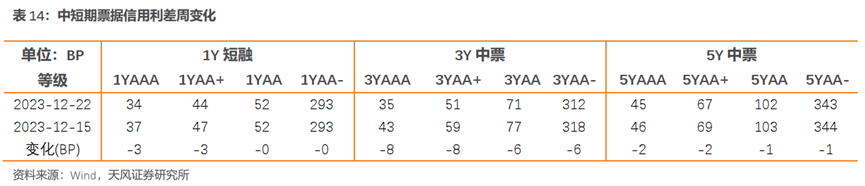

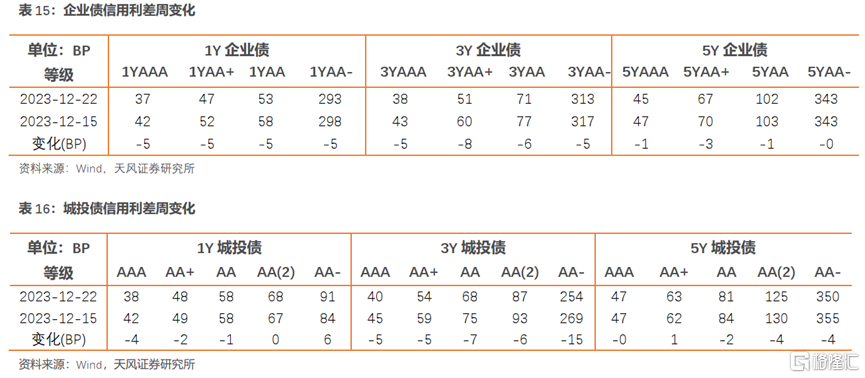

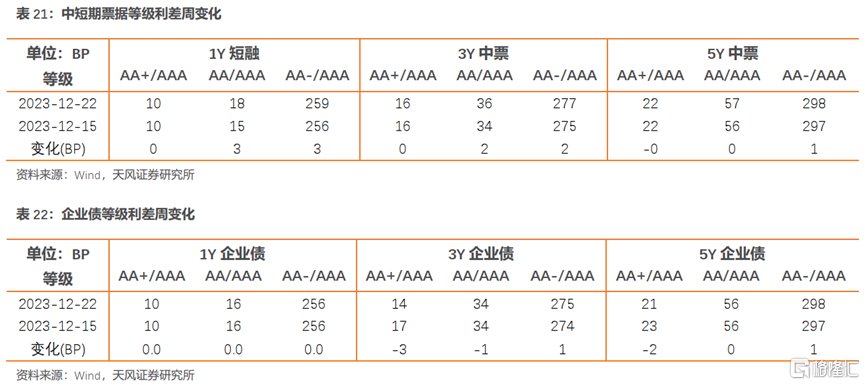

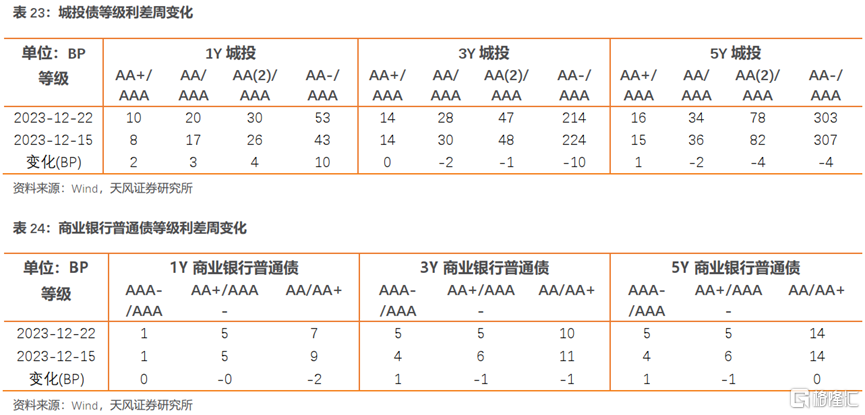

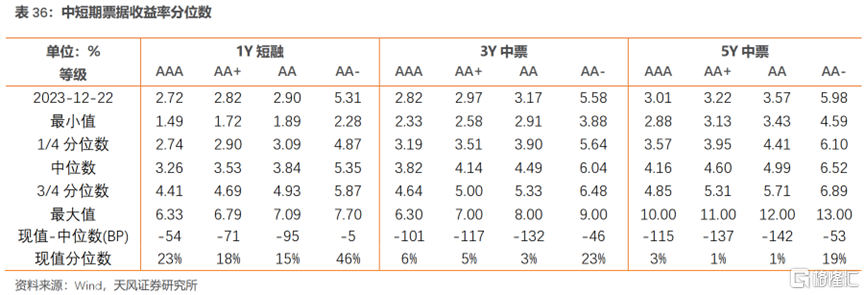

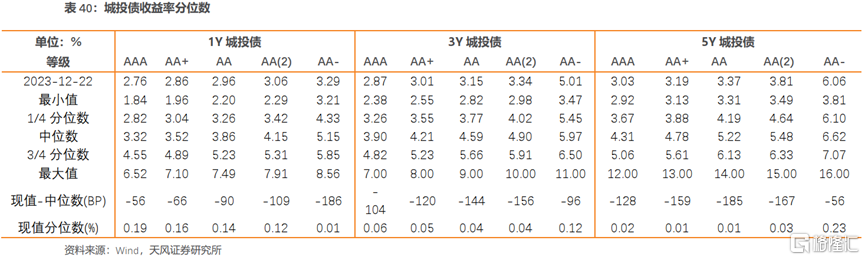

信用债收益率整体下行。具体来看,中短期票据收益率曲线1年期各等级收益率下行2-5BP,3年期各等级收益率下行7-9BP,5年期各等级收益率下行4-5BP;企业债收益率曲线1年期各等级收益率下行7BP,3年期各等级收益率下行5-9BP,5年期各等级收益率下行3-6BP;城投债收益率曲线1年期各等级收益率变动-6-4BP,3年期各等级收益率下行5-15BP,5年期各等级收益率下行2-7BP。

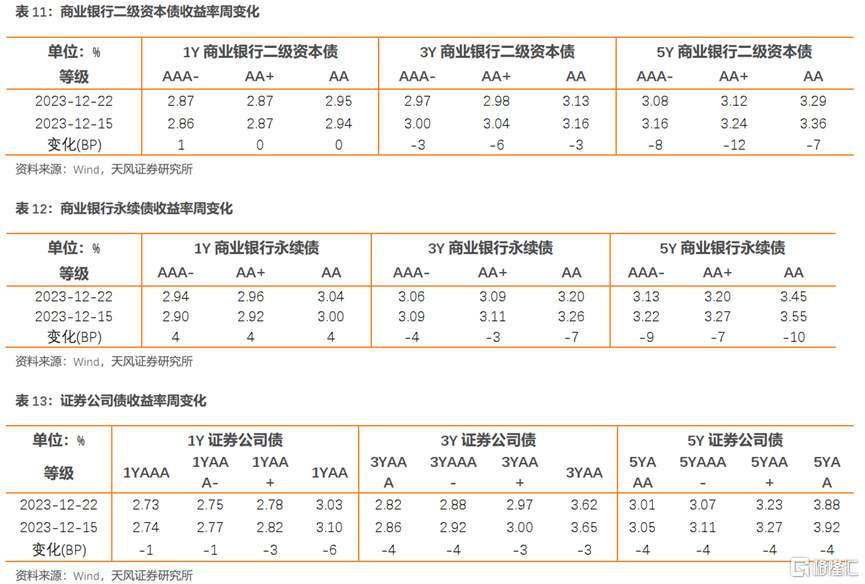

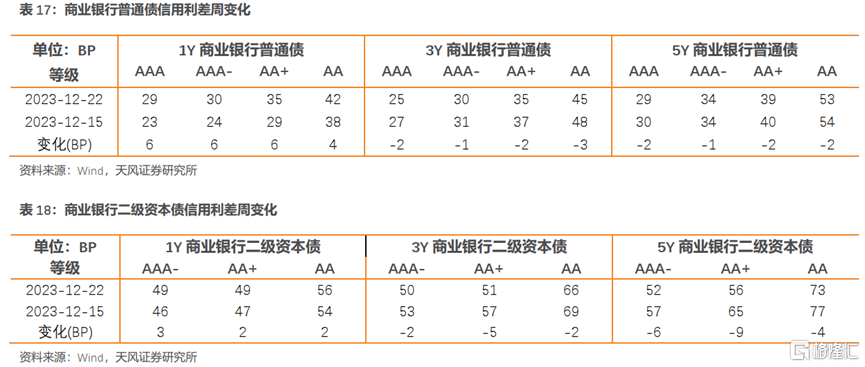

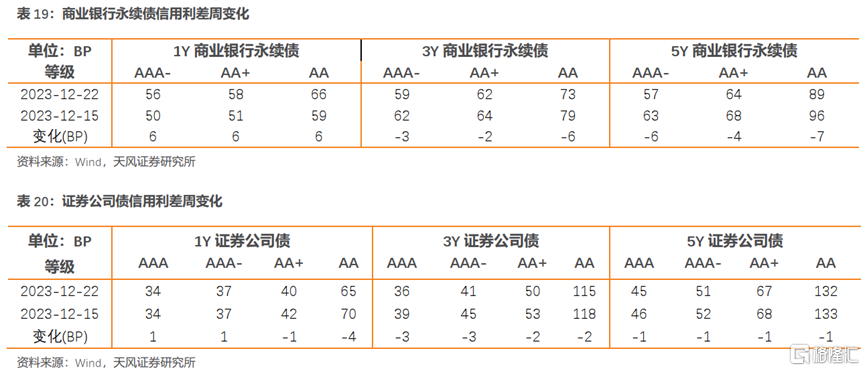

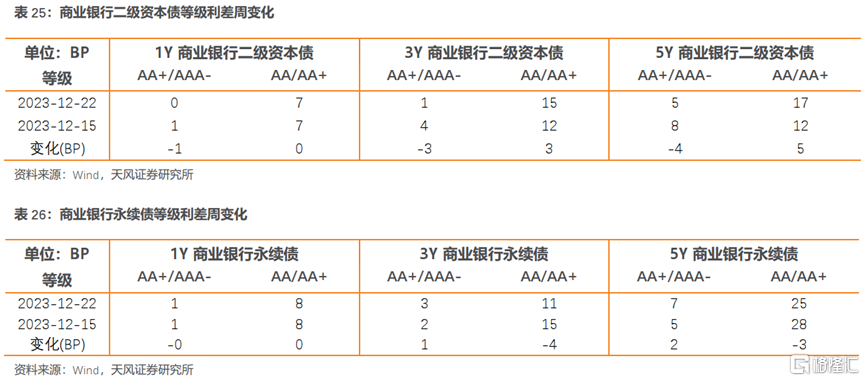

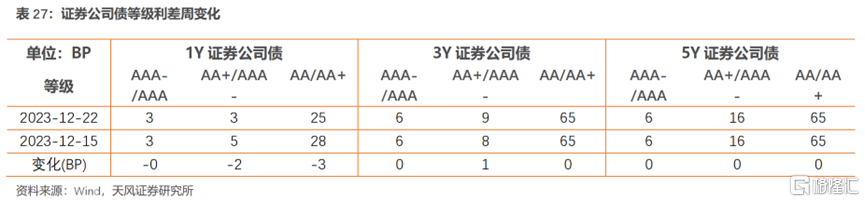

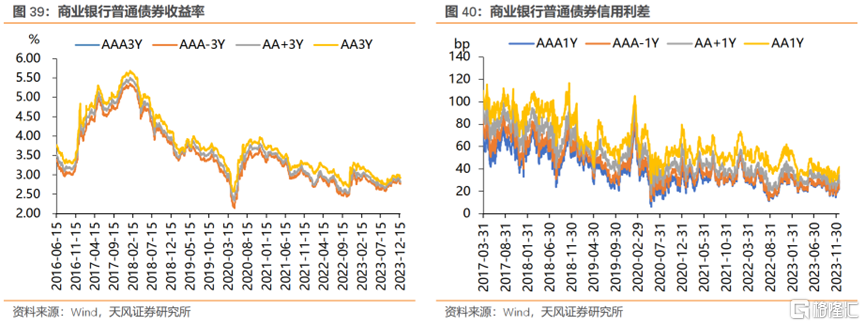

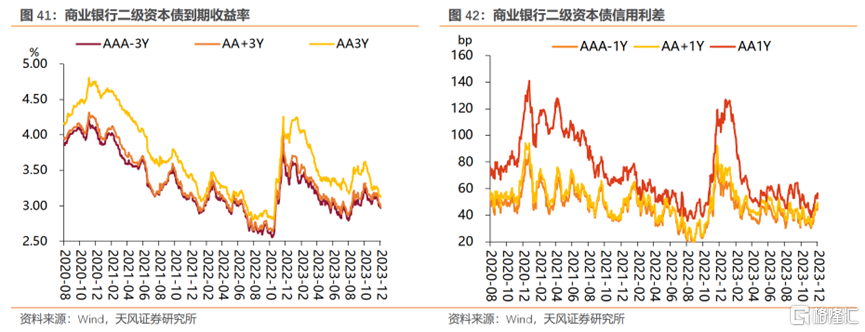

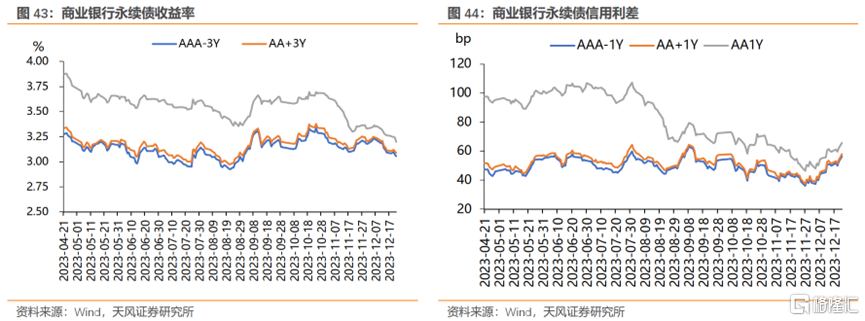

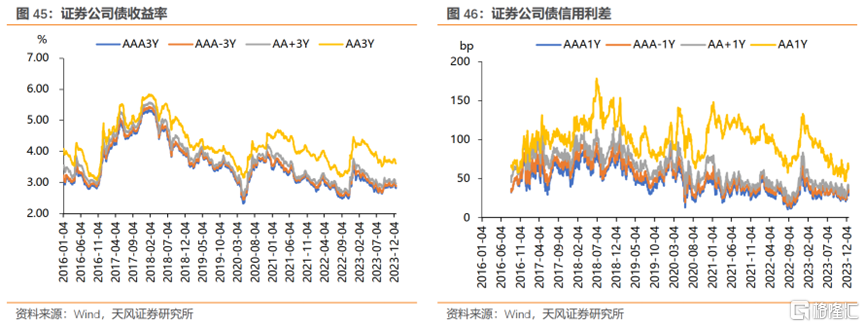

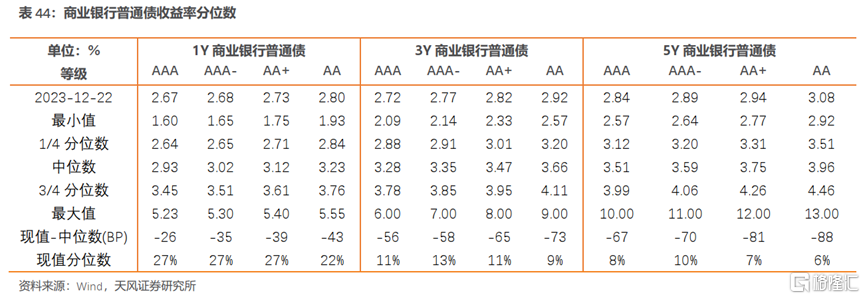

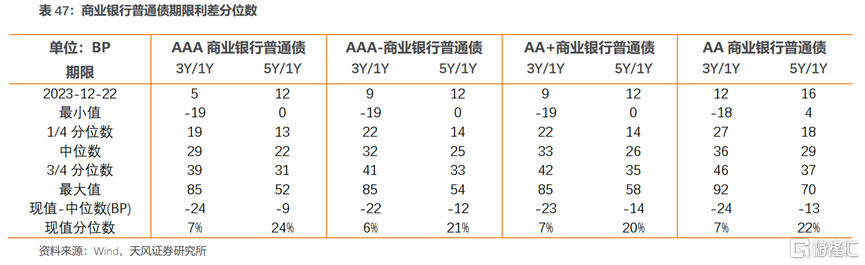

金融债收益率涨跌互现。具体来看,商业银行普通债收益率曲线1年期各等级收益率上行2-4BP,3年期各等级收益率下行1-3BP,5年期各等级收益率下行4-5BP;商业银行二级资本债收益率曲线1年期各等级收益率上行0-1BP,3年期各等级收益率下行3-6BP,5年期各等级收益率下行7-12BP;商业银行永续债收益率曲线1年期各等级收益率上行4-4BP,3年期各等级收益率下行3-7 BP,5年期各等级收益率下行7-10BP;证券公司债收益率曲线1年期各等级收益率下行1-6BP,3年期各等级收益率下行3-4BP,5年期各等级收益率下行4BP。

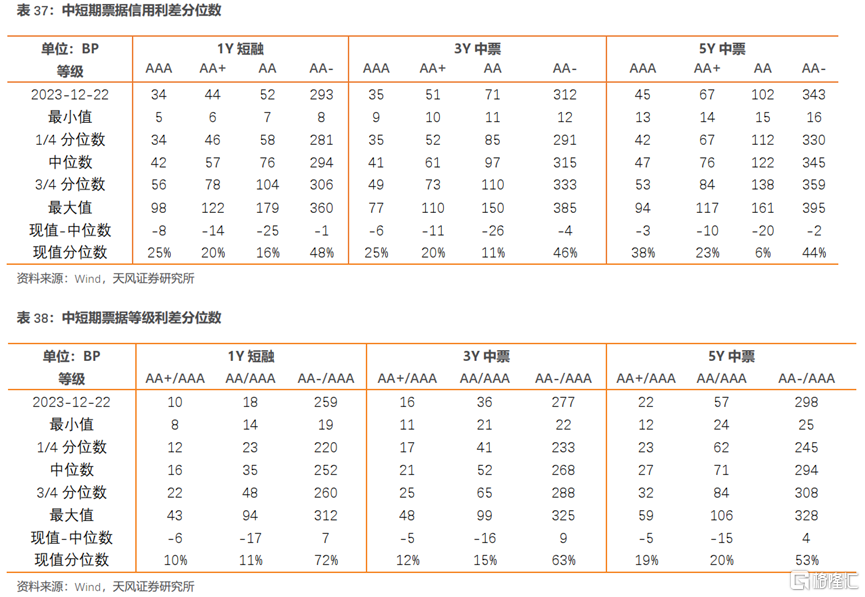

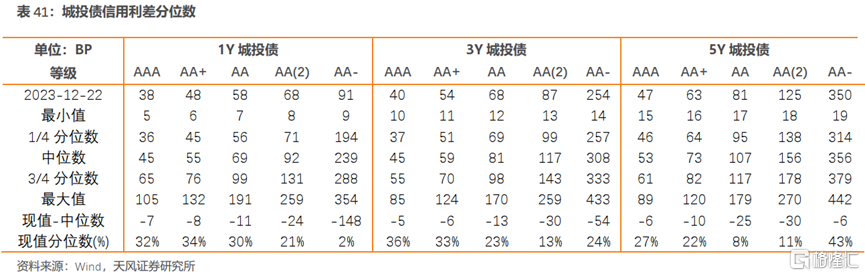

信用债信用利差整体缩小。具体来看,中短期票据收益率曲线1年期各等级信用利差缩小0-3BP,3年期各等级信用利差缩小6-8BP,5年期各等级信用利差缩小1-2BP;企业债收益率曲线1年期各等级信用利差缩小5BP,3年期各等级信用利差缩小5-8BP,5年期各等级信用利差缩小0-3BP;城投债收益率曲线1年期各等级信用利差变动-4-6BP,3年期各等级信用利差缩小5-15BP,5年期各等级信用利差变动-4-1BP。

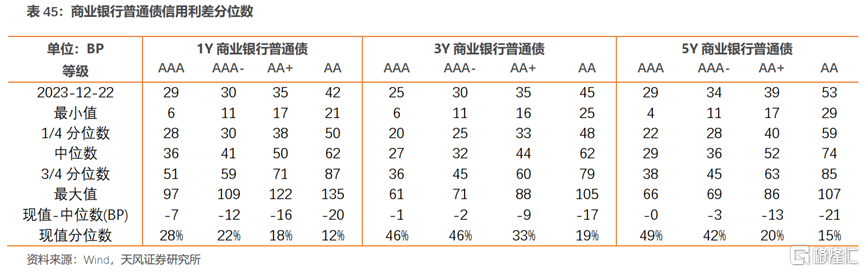

金融债信用利差涨跌互现。商业银行普通债收益率曲线1年期各等级信用利差扩大4-6BP,3年期各等级信用利差缩小1-3BP,5年期各等级信用利差缩小1-2BP;商业银行二级资本债收益率曲线1年期各等级信用利差扩大2-3BP,3年期各等级信用利差缩小2-5BP,5年期各等级信用利差缩小4-9BP;商业银行永续债收益率曲线1年期各等级信用利差扩大6BP,3年期各等级信用利差缩小2-6BP,5年期各等级信用利差缩小4-7BP;证券公司债收益率曲线1年期各等级信用利差变动-4-1BP,3年期各等级信用利差缩小2-3BP,5年期各等级信用利差缩小1BP。

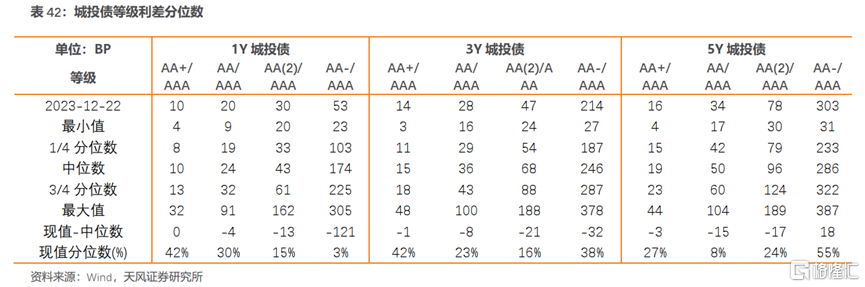

信用债等级利差涨跌互现。具体来看,中短期票据收益率曲线1年期AA+、AA和AA-较AAA等级利差扩大0-3BP,3年期等级利差扩大0-2BP,5年期等级利差变动0-1BP;企业债收益率曲线1年期AA+、AA和AA-较AAA等级利差缩小0BP,3年期等级利差变动-3-1BP,5年期等级利差变动-2-1BP;城投债收益率曲线1年期AA+、AA和AA-较AAA等级利差扩大2-10BP,3年期等级利差缩小0-10BP,5年期等级利差变动-4-1BP。

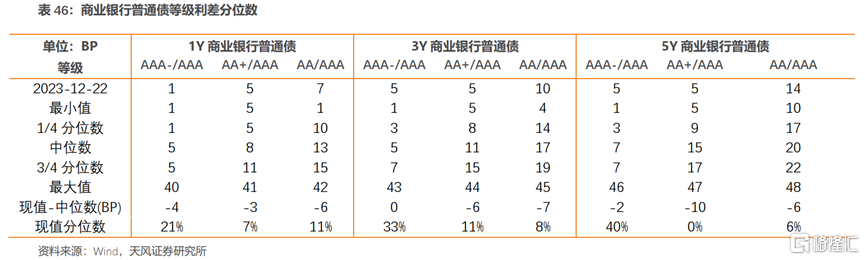

各类金融债等级利差涨跌互现。商业银行普通债收益率曲线1年期AAA-较AAA、AA+较AAA-、AA较AA+等级利差缩小0-2BP,3年期AAA-较AAA、AA+较AAA-、AA较AA+等级利差变动-1-1BP,5年期AAA-较AAA、AA+较AAA-、AA较AA+等级利差变动-1-1BP;商业银行二级资本债收益率曲线1年期AA+较AAA-、AA较AA+等级利差缩小0-1BP,3年期AA+较AAA-、AA较AA+等级利差变动-3-3BP,5年期AA+较AAA-、AA较AA+等级利差变动-4-5BP;商业银行永续债收益率曲线1年期AA+较AAA-、AA较AA+等级利差较上周持平,3年期AA+较AAA-、AA较AA+等级利差变动-4-1BP,5年期AA+较AAA-、AA较AA+等级利差变动-3-2BP;证券公司债收益率曲线1年期AAA-较AAA、AA+较AAA-、AA较AA+等级利差缩小0-3BP,3年期AAA-较AAA、AA+较AAA-、AA较AA+等级利差扩大0-1BP,5年期AAA-较AAA、AA+较AAA-、AA较AA+等级利差较上周持平。

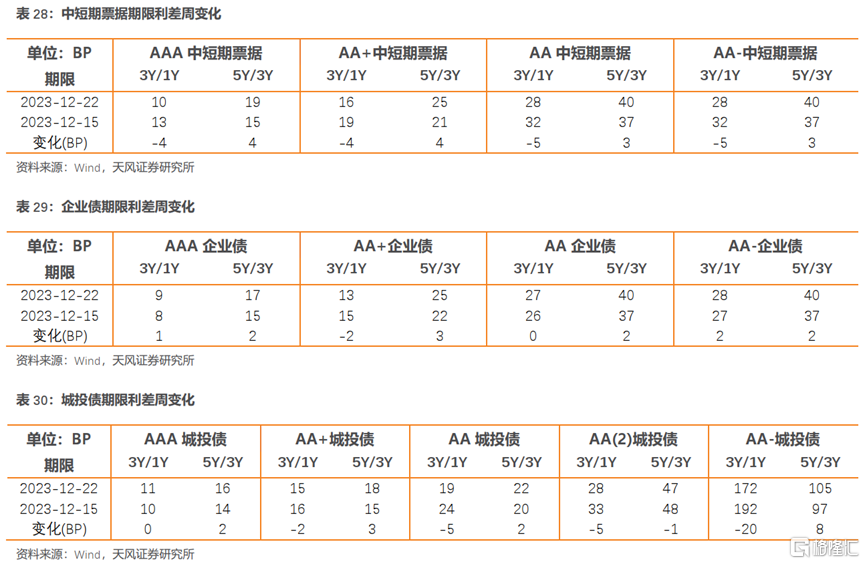

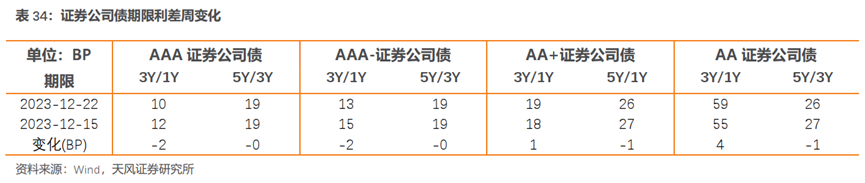

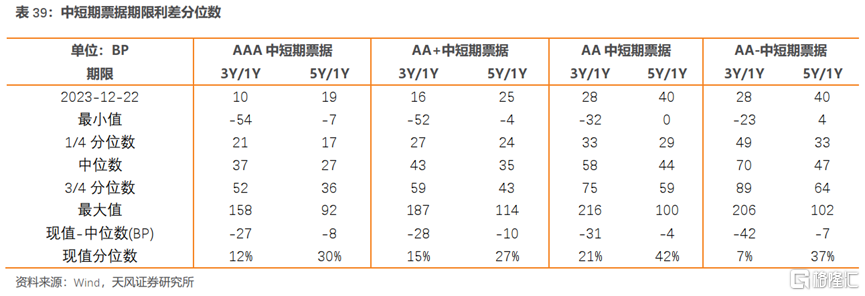

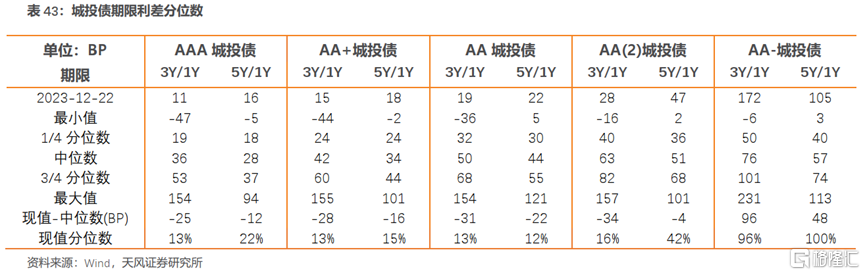

信用债期限利差涨跌互现。具体来看,中短期票据收益率曲线AAA等级3Y/1Y和5Y/3Y的期限利差变动-4-4BP,AA+等级的期限利差变动-4-4BP,AA等级的期限利差变动-5-3BP,AA-等级的期限利差变动-5-3BP;企业债收益率曲线AAA等级3Y/1Y和5Y/3Y的期限利差扩大1-2BP,AA+等级的期限利差变动-2-3BP,AA等级的期限利差扩大0-2BP,AA-等级的期限利差扩大2-2BP;城投债收益率曲线AAA等级3Y/1Y和5Y/3Y的期限利差扩大0-2BP,AA+等级的期限利差变动-2-3BP,AA等级的期限利差变动-5-2BP,AA(2)等级的期限利差缩小-5--1BP,AA-等级的期限利差变动-20-8BP。

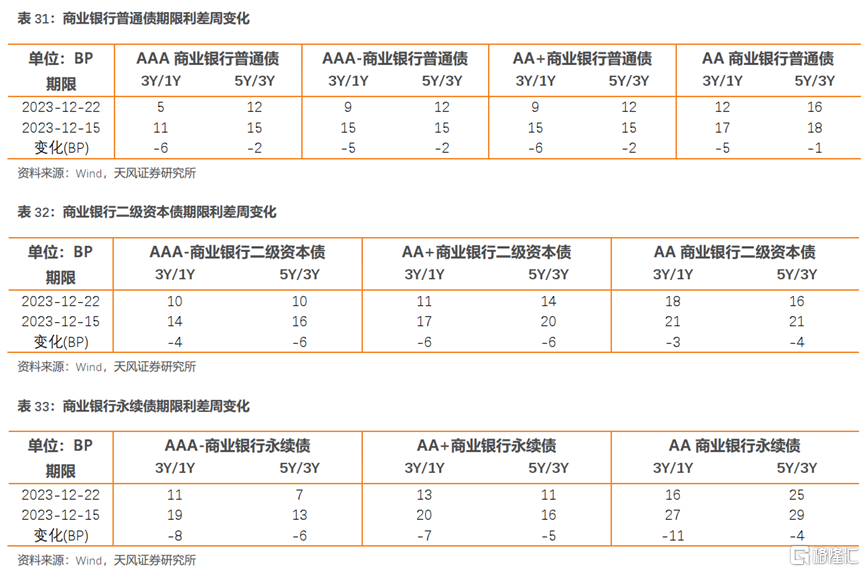

金融债期限利差整体下行。具体来看,商业银行普通债收益率曲线AAA等级3Y/1Y和5Y/3Y的期限利差缩小2-6BP,AAA-等级的期限利差缩小2-5BP,AA+等级的期限利差缩小2-6BP,AA等级的期限利差缩小1-5BP;商业银行二级资本债收益率曲线AAA-等级3Y/1Y和5Y/3Y的期限利差缩小4-6BP,AA+等级的期限利差缩小6BP,AA等级的期限利差缩小3-4BP;商业银行永续债收益率曲线AAA-等级3Y/1Y和5Y/3Y的期限利差缩小6-8BP,AA+等级的期限利差缩小5-7BP,AA等级的期限利差缩小4-11BP;证券公司债收益率曲线AAA等级3Y/1Y和5Y/3Y的期限利差缩小0-2BP,AAA-等级的期限利差缩小0-2BP,AA+等级的期限利差变动-1-1BP,AA等级的期限利差变动-1-4BP。

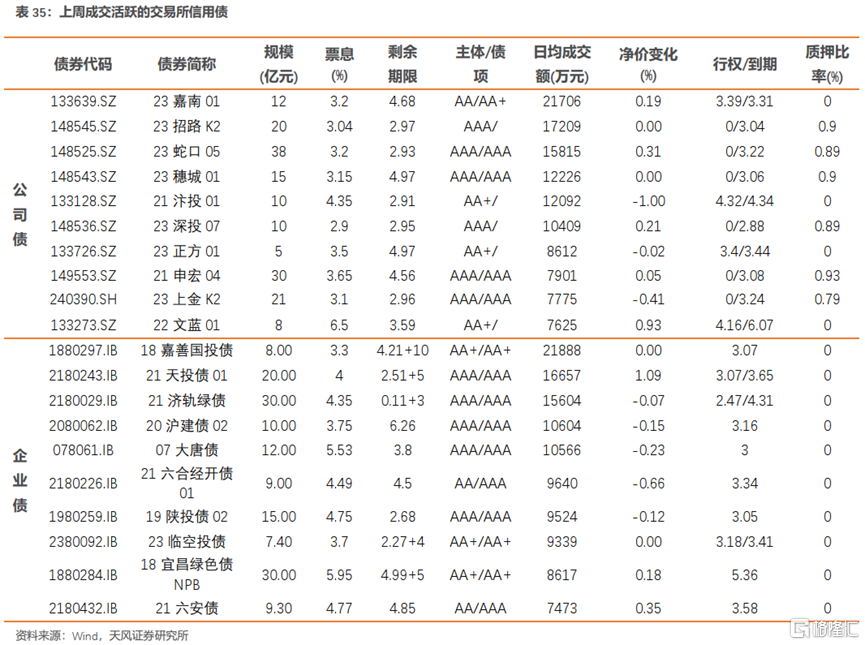

4.2.交易所市场

交易所公司债市场和企业债市场交易活跃度略有下降。公司债成交活跃债券净价上涨数小于下跌数,企业债成交活跃债券净价上涨数小于下跌数;总的来看公司债净价上涨373只,净价下跌449只;企业债净价上涨188只,净价下跌277只。

5. 附录

风 险 提 示

经济下行压力,地产消费复苏不及预期,地方政府债务风险,信用风险事件超预期

注:本文来自天风证券2023年12月24日发布的《2024年,地产债怎么看?》,分析师:孙彬彬 S1110516090003;孟万林 S1110521060003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。