下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

2024年4月23日晚,金融时报再度吹风央行购买国债,同时提到“不少专家提出,央行公开市场操作可以配合财政进行赤字融资”。

央行OMO买卖国债是央行调剂银行间流动性的工具之一,投放的资金期限长,操作更加灵活,可以视作对降准的替代。

但公开市场操作过程中进行债券交易,与“赤字融资”仍有一定区别。前者是央行的流动性管理工具,后者则是央行与财政的进一步协同与配合,也已经超脱了常规利率政策调控的范畴。

当然,我们当前面临的背景和操作的方式,与发达国家实行非常规货币政策有一定不同。一是货币政策操作仍有空间,二是未来央行开展国债操作也会是双向的。

央行也认为,即使开展上述操作,我们依旧在坚持常规的货币政策操作。

但该方式仍然是赤字货币化的关键一步,也是对未来政策空间的拓展。

对于债市而言,我们暂不考虑远期的央行双向买卖国债,以及是否会对财政做进一步增量支持。

至少从短期来看,央行之前持有的国债似乎不能直接卖出,而是需要先从二级市场买债。央行买债可以对冲后续国债发行压力,对于债券市场也整体偏利好。

风险提示:货币政策不确定性,政策理解偏误,货币财政配合创新,政府债加速发行

正文

4月23日晚金融时报发布央行有关负责人接受记者采访 ,表示“央行在二级市场开展国债买卖,可以作为一种流动性管理方式和货币政策工具储备”,同时“不少专家提出,央行公开市场操作可以配合财政进行赤字融资”。什么是央行买卖国债?OMO买卖国债与“赤字融资”是否相同?未来怎么看?

1. 什么是央行买国债?

央行不能从一级市场买入国债,但在开展公开市场操作时可以进行现券交易,在二级市场买卖国债。

根据《中国人民银行法》 第二十九条,中国人民银行不得对政府财政透支,不得直接认购、包销国债和其他政府债券。

但现券交易是央行公开市场业务债券交易的方式之一,可以在二级市场买卖国债。“从交易品种看,中国人民银行公开市场业务债券交易主要包括回购交易、现券交易和发行中央银行票据···现券交易分为现券买断和现券卖断两种,前者为央行直接从二级市场买入债券,一次性地投放基础货币;后者为央行直接卖出持有债券,一次性地回笼基础货币。”

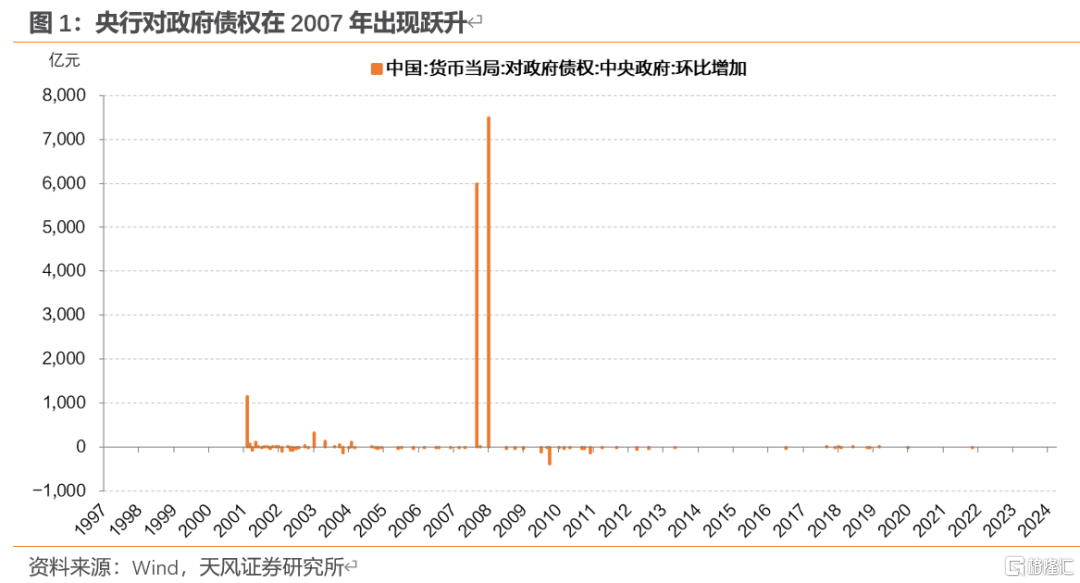

央行购买国债,具体体现为央行资产负债表中的对政府债权,其科目下记录的是由于历史原因沉淀的少量余额,具体而言是央行持有的特别国债。

该科目最大变动发生在2007年特别国债发行期间,央行对政府债权项目跳跃式上升,(外汇占款科目减少相应金额,不对基础货币产生影响)。2007年发行1.55万亿特别国债,2000亿元人民币债券通过银行间市场公开发行 ,其他向农行定向发行,随后农行向央行转让特别国债 ,财政部则用2000亿美元向央行购汇,购买中央汇金公司的全部股权,并将上述股权作为出资,注入中投公司。

2. 公开市场操作交易国债与“赤字融资”是否相同?

央行OMO买卖国债是央行调剂银行间流动性的工具之一,投放的资金期限长,操作更加灵活,可以视作对降准的替代。

在结构性流动性短缺的货币政策操作框架 下,伴随商业银行资产负债表扩张,法定准备金需求会天然增加,伴随2015年以后外汇占款流入速度放缓,央行需要根据货币扩张的速度阶段性降低准备金率,对冲银行因存款增加而需要补缴的法定准备金。

但一方面是准备金率依旧是信号意义较强的工具,且操作频率相对较低;另一方面是准备金率逐渐走低,未来空间愈发局促,因此为“在央行公开市场操作中逐步增加国债买卖”提供了必要性。

“在结构性流动性短缺框架下,央行保持适当的法定准备金率水平,即可使银行体系的存款增长自动带来法定准备金需求的增加,维持货币市场压力,央行通过投放流动性来有效调控市场利率,维护货币市场利率在合理区间运行···

在始终保持结构性流动性短缺的前提下,根据货币政策调控需要和存款增长带来法定准备金需求增加的速度,适时适度调整法定准备金率,实现结构性流动性短缺的货币政策操作框架。”

——2020年货币政策执行报告增刊

但公开市场操作过程中进行债券交易,与“赤字融资”仍有一定区别。前者是央行的流动性管理工具,后者则是央行与财政的进一步协同与配合,也已经超脱了常规利率政策调控的范畴。

2019年央行国际司课题组的研究《天下无免费午餐》,将货币政策分为利率政策(MP1)、非常规货币政策(MP2,指量化宽松、负利率等)、货币政策财政化(MP3,指央行代行财政支出或直接支持个人支出、直接提振总需求,方式包括赤字货币化、量化宽松等)、MMT(财政政策货币化,指财政担任央行职能、财政政策是调节经济的最主要工具)。

文中同时指出,“财政部通过发行国债融资,同时央行在二级市场购买国债(量化宽松)。相比赤字货币化,其不同之处有三点:一是基础货币只是暂时增加,长期看不增加货币供给;二是政府偿债负担增加,央行不会永久持有债务并展期;三是政府发债需考虑市场容量和规模限制。”

当然,我们当前面临的背景和操作的方式,与发达国家实行非常规货币政策有一定不同。一是货币政策操作仍有空间,二是未来央行开展国债操作也会是双向的。

央行也认为,即使开展上述操作,我们依旧在坚持常规的货币政策操作。

但该方式仍然是赤字货币化的关键一步,也是对未来政策空间的拓展。

“货币政策面临零利率下限约束、经济陷入流动性陷阱、财政面临债务上限约束等也是动用MP3和MMT的前提。”

——央行国际司课题组

“未来央行开展国债操作也会是双向的。还要看到,一些发达经济体央行在常规货币政策工具用尽情况下,被迫大规模单向买入国债来实现货币政策目标,而我国坚持实施正常的货币政策,人民银行买卖国债与这些央行的量化宽松(QE)操作是截然不同的。”

——央行有关负责人接受金融时报采访

对于债市而言,我们暂不考虑远期的央行双向买卖国债,以及是否会对财政做进一步增量支持。

至少从短期来看,央行之前持有的国债似乎不能直接卖出,而是需要先从二级市场买债。央行买债可以对冲后续国债发行压力,对于债券市场也整体偏利好。

“中国人民银行持有的普通国债规模极小,甚至可以忽略不计,因此无法有效地直接在公开市场上进行国债的买卖。”

——2015年央行 肖萌《中国货币当局资产负债表分析》

风险提示:货币政策不确定性,政策理解偏误,货币财政配合创新,政府债加速发行

注:本文来自天风证券股份有限公司2024年04月24日发布的《如何看待OMO与“赤字融资”?》,报告分析师:孙彬彬 S1110516090003,隋修平 S1110523110001

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。