下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

最近集成电路产业有两个大超预期的消息,都涉及到行业龙头企业资本开支的大幅提升。

晶圆制造龙头中芯国际11月10日召开业绩说明会,23年年底前进场设备数量预计大幅增加,以保证地缘政治因素下已启动项目达产,上调23年全年资本开支18%至75亿美元(原指引为63.5亿美元)。实际上,中芯国际最新资本开支数据相对于上年将增长约26%。而在3月底,中芯国际预计,“2023年资本开支与2022年相比大致持平”。

无独有偶,据韩国经济日报及BusinessKorea消息,全球第二大内存芯片厂商SK海力士预计行业即将好转,正大幅提高DRAM设施的资本开支,以提高先进芯片产量。据悉,SK海力士已决定在2024年预留约10万亿韩元(约合76亿美元)的设施资本支出——相较今年6万亿-7万亿韩元的预计设施投资,增幅高达43%-67%。这一数字也超出了市场预期,此前韩国证券业内预测,SK海力士明年的投资额将与今年持平。

行业龙头纷纷扩产有多个方面的原因:

首先当然是头部企业对行业复苏趋势的预判。在中芯国际最近业绩会上,公司联席CEO赵海军称2023年行业呈现出“双U”的复苏走势,在手机、消费和工业领域,中国客户基本到了进出平衡的库存水平。这一观点也有其他市场专业机构的数据佐证。IDC在最新出炉的PC行业报告中提到,2023年三季度全球个人电脑出货量同比下降7.6%,但环比增长达11%,总计出货量6820万台。IDC认为,在过去两个季度中,个人电脑出货量降幅较去年同期有所减缓。TechInsights则在报告中指出,由于消费需求疲软和经济前景不明朗,智能手机出货量已连续十个季度出现同比下滑。不过三季度的跌速已经稳定下来,这表明市场正在触底,预计将在未来几个季度开始复苏之旅。

其次是新技术驱动的结构性变化。SK海力士增加资本开支意在满足AI时代激增的需求,投资将聚焦于两方面:第一是为高附加值DRAM芯片扩建设施,包括HBM3、DDR5及LPDDR5;第二则是升级HBM的TSV(硅通孔)先进封装技术。根据最新披露信息,不仅是2024年的产能,SK海力士HBM 2025年的预期产能也出现了完全售罄的迹象。此前有报道称三星将持续削减整体DRAM芯片产量,实际上一直削减的是DDR4 DRAM、128层NAND闪存等传统芯片。三星电子计划在天安厂建立一条新封装线,用于大规模生产HBM,公司已花费105亿韩元购买上述建筑和设备等,预计追加投资7000亿-1万亿韩元。

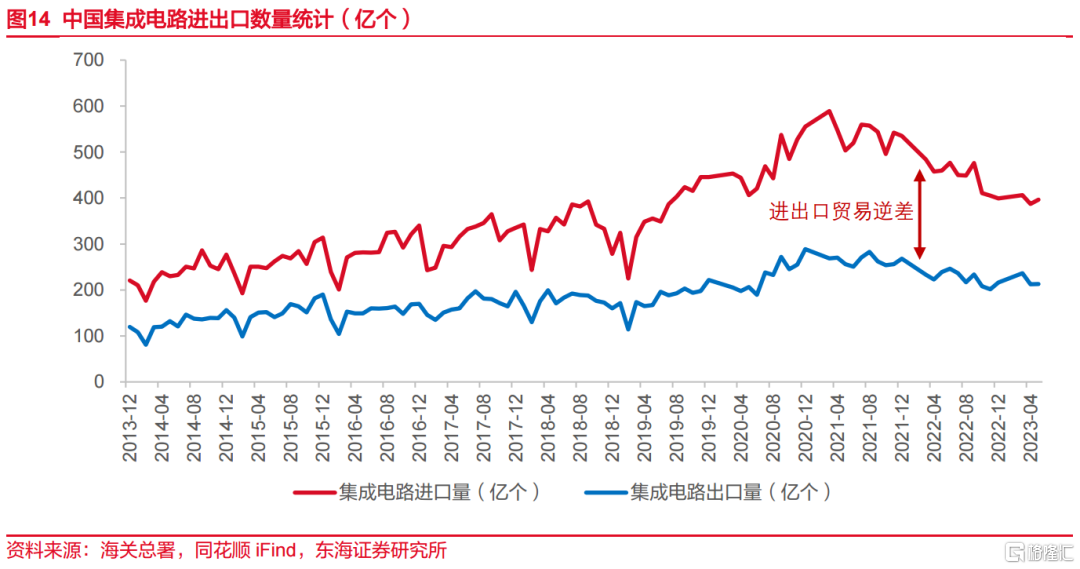

我国是半导体芯片需求大国,但所需芯片高度依赖进口,仅2022 年,我国就进口集成电路芯片5384亿块,近五年累计进口数量总额25801亿片,扣除出口的12796亿片,净进口量仍然维持在13004亿片的绝对高位量,进口份额全球第一。另一方面,半导体芯片的国产化产品供需缺口巨大。从我国的IC市场规模及IC产值来看,2021年,我国的IC市场规模为1870亿美元;中国IC产值为仅312亿美元,国产化自给率不足17%,供需缺口巨大,庞大的需求缺口高度依赖海外大厂的供给。如今,随着国内集成电路产业的逐渐成熟,国产替代进程推进,国内企业的市场份额不断提升。行业龙头资本开支的大幅提升,以及后续行业的复苏,必然会带来国内集成电路产业对于设备和材料的需求。

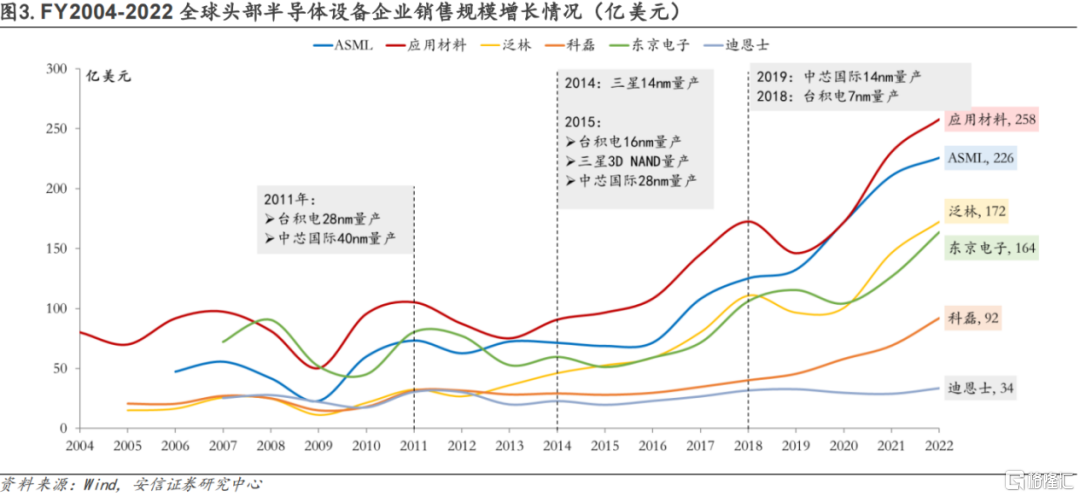

2009-2022年,全球半导体产品市场销售规模复合年增速7.4%,反馈到半导体设备,全球TOP5企业 ASML/AMAT/Lam/TEL/KLA 分别实现收入复合增速19.2%/13.4%/23.4%/9.3%/14.9%,体现超越终端产品的高增速。复盘半导体设备直接下游逻辑/NAND/DRAM扩产,可以发现:1)逻辑芯片扩产重点围绕“摩尔定律”,2018-2022年先进工艺扩产给设备公司带来更陡峭成长曲线,ASML/AMAT/Lam/TEL/KLA分别实现相关销售收入28%/37%/41%/33%/48%的复合增速。2)存储扩产重点围绕“价格周期”,其中,NAND芯片2013-2018年3D 化渗透驱动半导体设备公司成长超越“价格周期”;DRAM进入10nm+节点微缩放缓,扩产重点围绕“价格周期”,波动相对更大。

根据研究机构不完全统计,目前内资 12 吋在建晶圆厂合计规划产能达 175 万片/ 月,合计投资金额超 1000 亿美元,其中 NAND/DRAM/逻辑代工等投资占比分别 为 21%/24%/54%。2018 年以来,半导体设备国产替代成效显著,中国大陆国产比例从 2018 年的约 5.2%提升至 2022 年的 14.5%,期间北方华创/中微公司/盛美上海/拓荆科技/华海清科/芯源微半导体设备相关收入分别实现 55%/29%/51%/122%/159%/60%的复合增速,量检测设备板块国产化率仍不足 5%。长期来看,未来逻辑和存储先进工艺的突破将成为半导体设备成长天花板的关键,也是市场预期的关键,在先进工艺阶段掌握核心技术的设备企业将享有市场更高的估值溢价。

证通社此前多篇文章也分析过集成电路产业国产替代的投资机会,各位读者朋友可以在公众号内翻看。

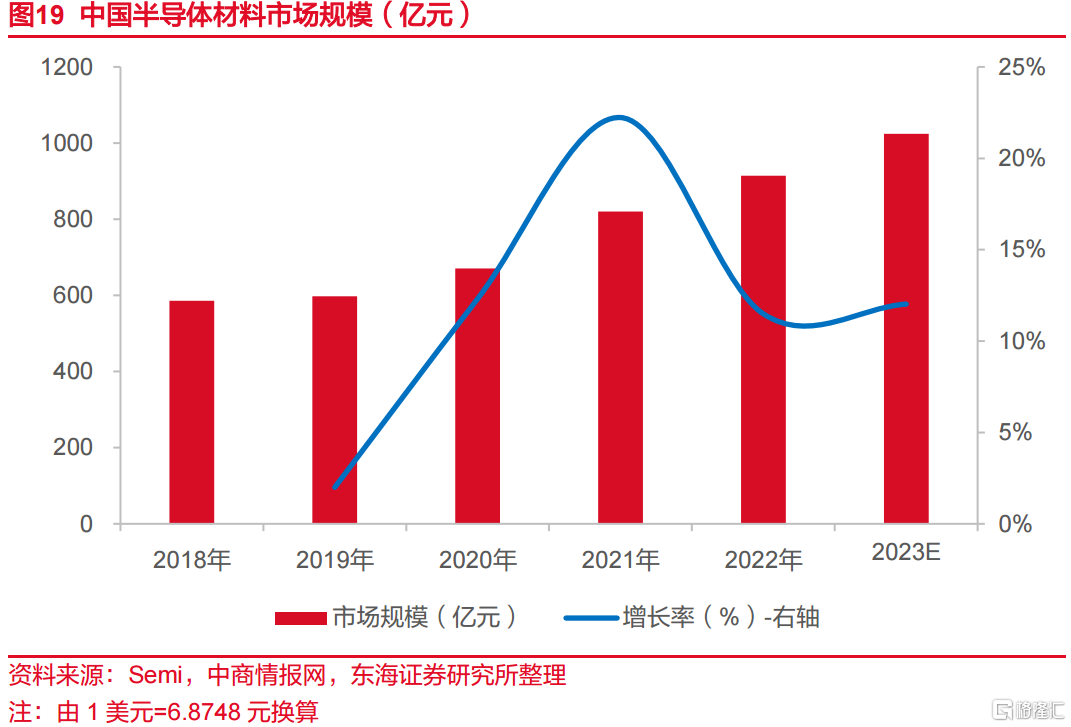

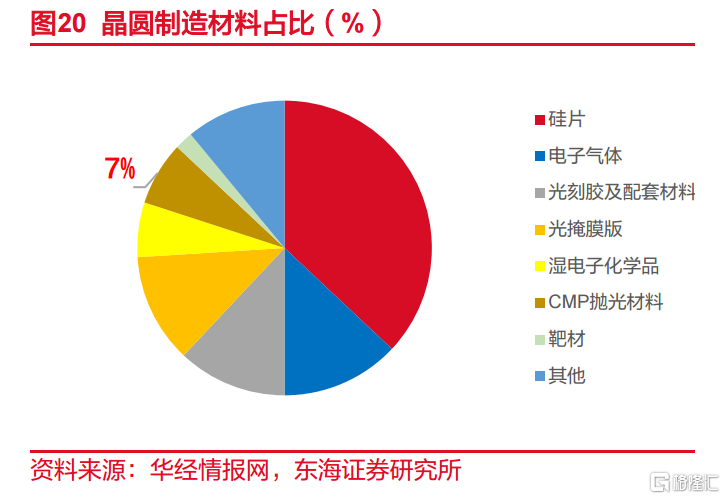

除了设备需求,行业扩产大幅受益的还有材料。半导体材料贯穿了半导体生产的整个流程,按照应用主要包括:硅片、掩膜版、特种气体、湿电子化学品、光刻胶、CMP材料和靶材。我国不但是半导体材料需求大国,而且还是全球成长最快的市场。中商产业研究院相关报告的数据显示,从2006年到2023年,中国大陆半导体材料市场规模全球占比从 6.38%上升到约20.49%,到2023年,中国大陆半导体材料的市场规模将达到1024.34 亿元(同比增长12.02%)。加上国产替代因素,因内资晶圆产能增加而新增的半导体材料需求,也为国产半导体材料供给商提供很大的市场开拓空间。