下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

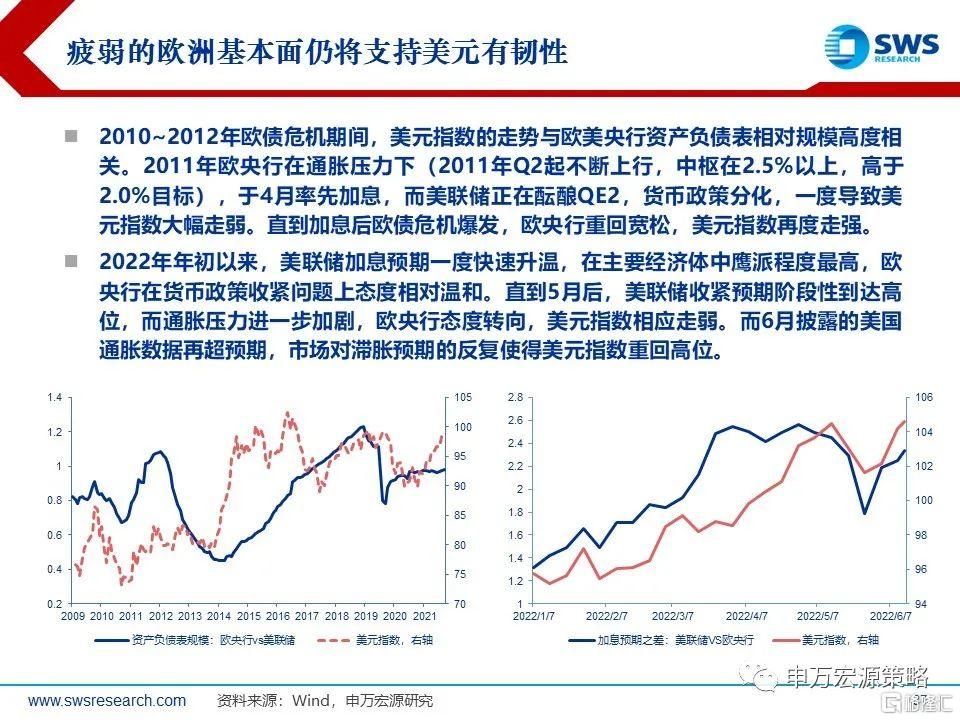

年初以来,俄乌冲突推升成本上行,欧洲基本面展望趋于悲观,或是最大“利益受害者”。7月21日,欧央行超预期加息50bp,正式加入货币紧缩抗通胀的央行序列。然而,欧洲信用风险已经开始升温,欧央行会坚持“抑通胀”吗?还是会向“抑利差”低头?欧债危机2.0是否会卷土重来?从风险偏好层面对大类资产影响几何?如果欧洲陷入衰退,对于我国资产有何影响?

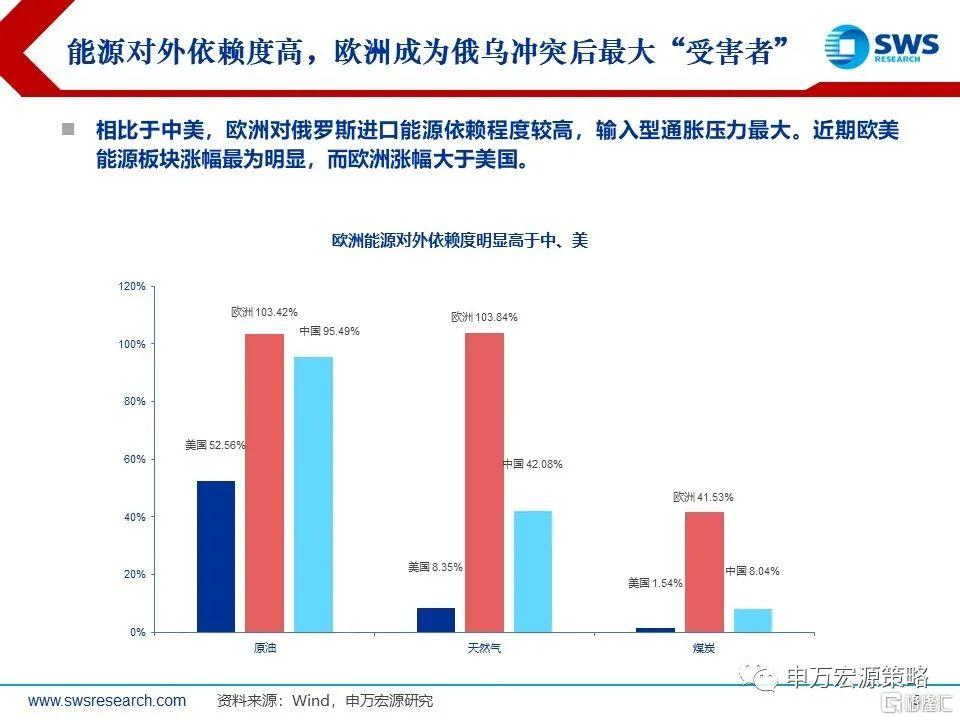

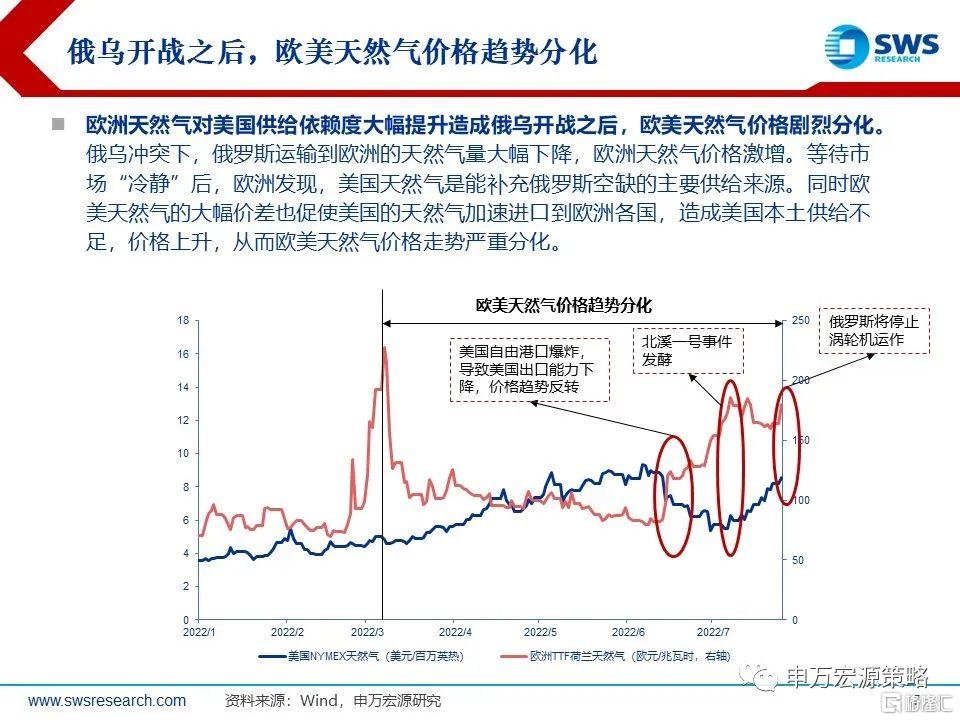

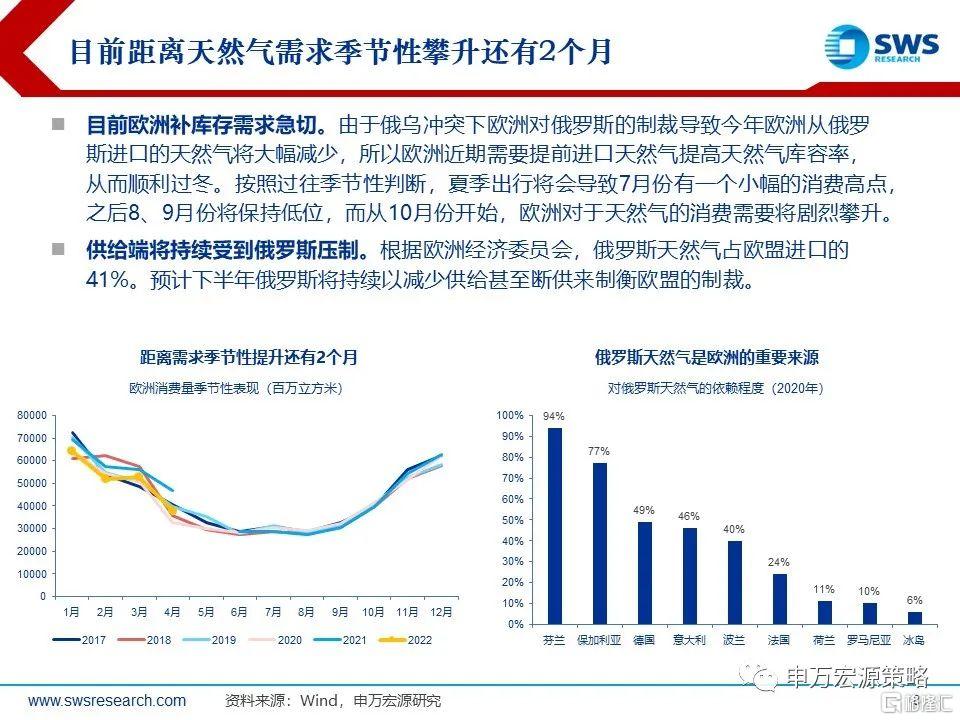

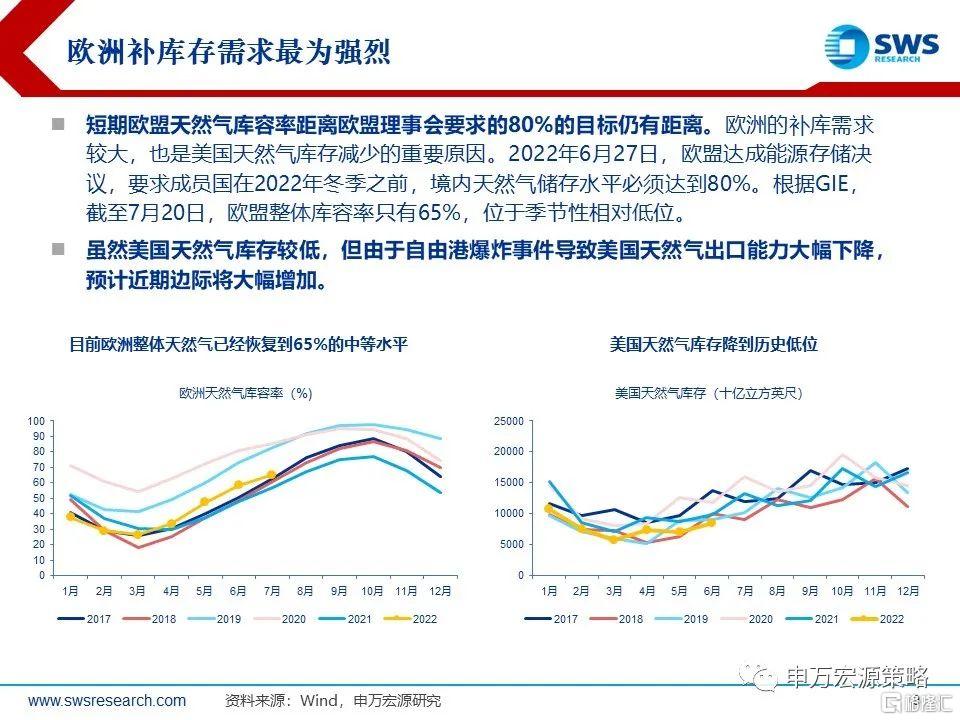

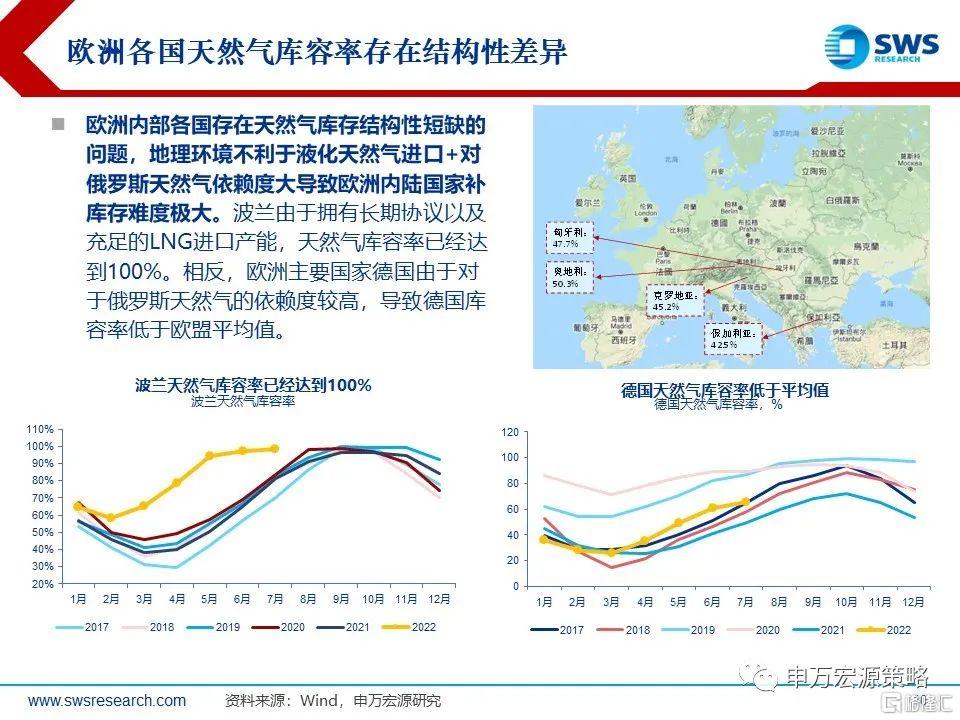

能源问题是欧洲滞胀风险的主要来源之一,当下仍面临不确定性。相比于中美,欧洲对俄罗斯进口能源依赖程度较高,输入型通胀压力最大。在欧盟进口的天然气、原油、煤炭中,俄罗斯占比为41%、27%、50%。而天然气约占整个欧洲使用的所有初级能源的20%,同时也被用于供暖和工业生产。欧洲政治博弈紧张情绪升温,北溪一号通气量降至20%。尽管美国天然气逐渐成为补充俄罗斯空缺的增量供给来源,但主要来源北溪一号输气管道的通气量还在不断降低,7月例行维修后,通气量降低至3300万立方米/日,约占满负荷产能的五分之一。目前距离天然气需求季节性攀升还有2个月,欧盟6月要求成员国在2022年冬季之前,境内天然气储存水平必须达到80%。但是根据GIE,截至7月20日,欧盟整体库容率只有65%,特别是欧洲火车头德国对俄罗斯天然气的依赖度较高,其库容率低于欧盟平均值。这意味着今年冬天结束之前欧洲能源危机仍可能不断反复。

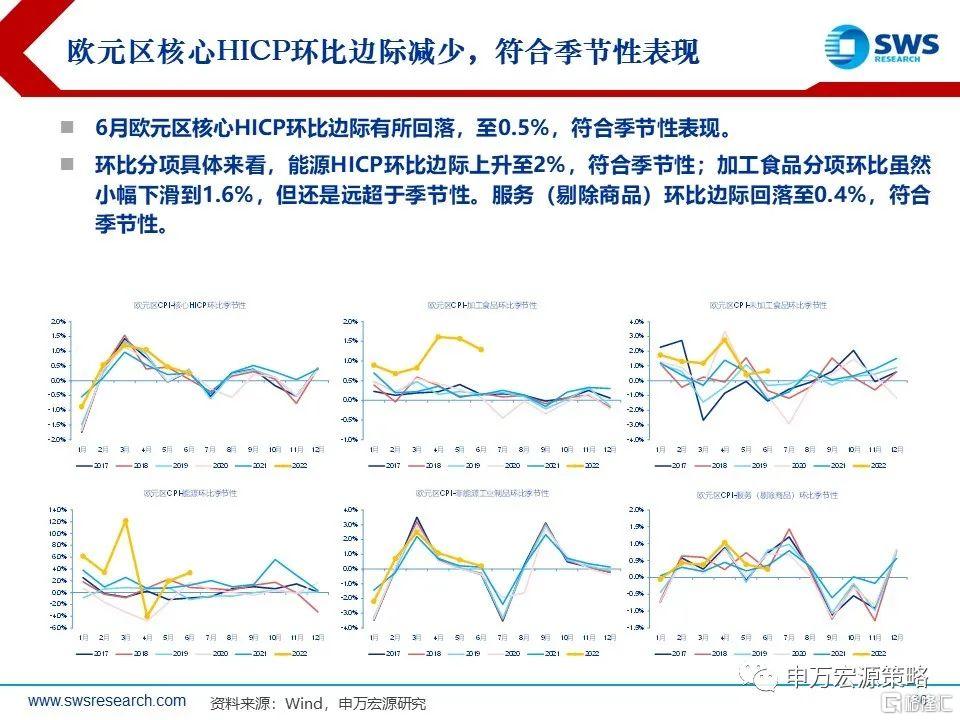

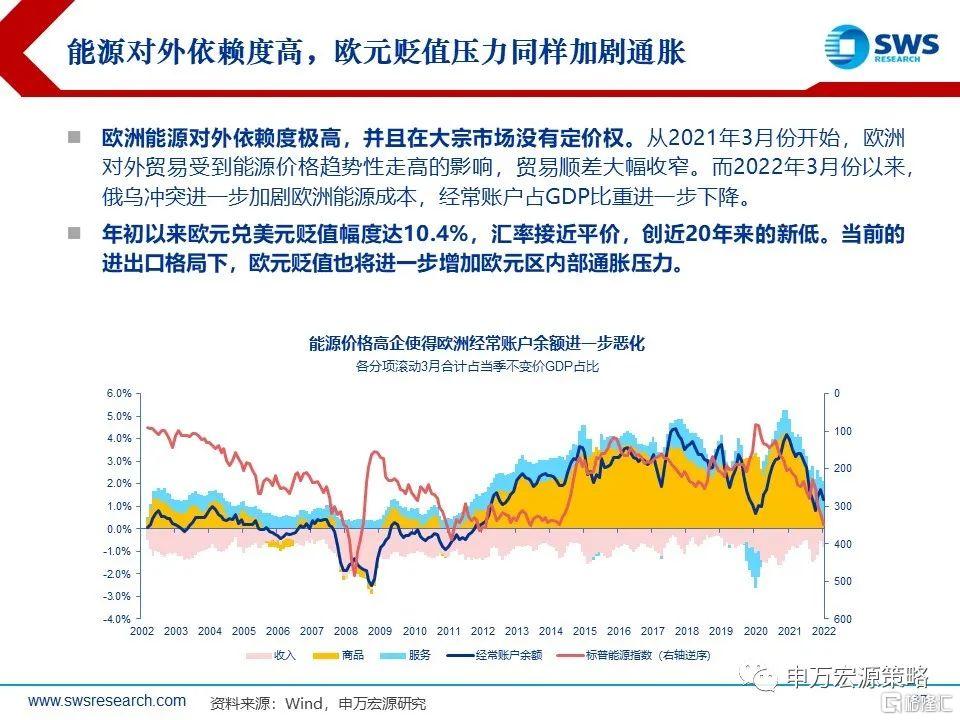

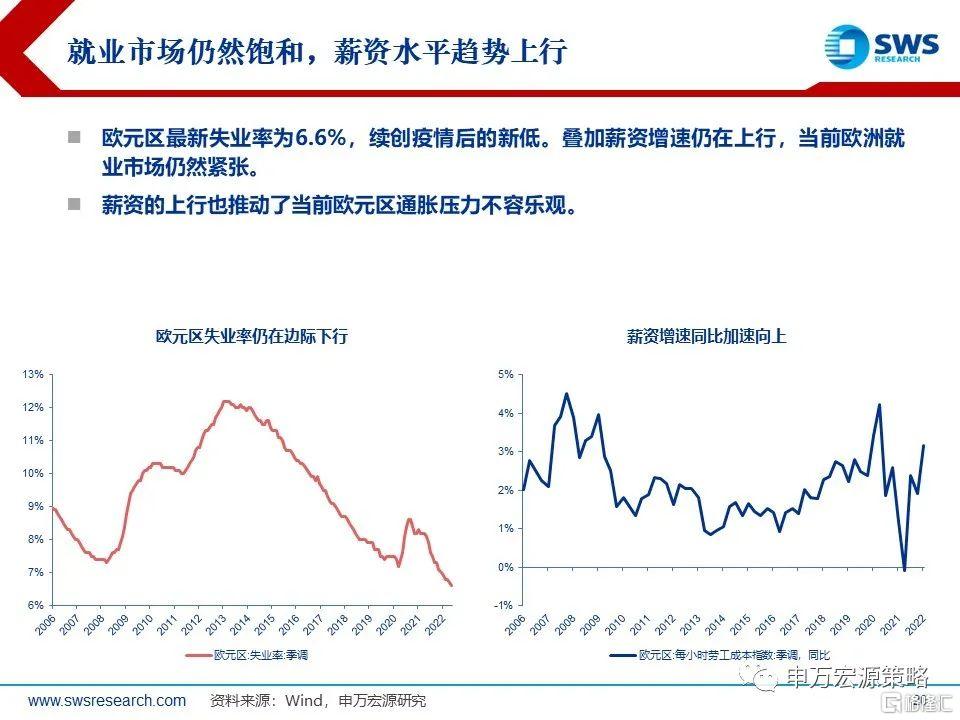

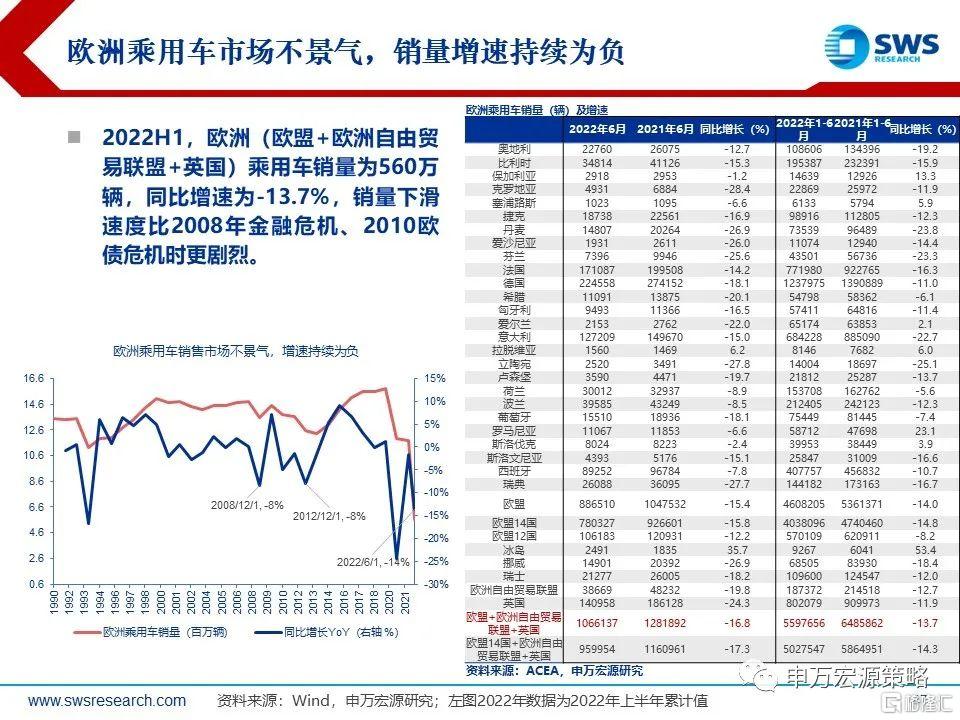

除了能源问题,欧洲通胀压力已然扩散,这意味着欧央行持续实质性紧缩必要性依然很强,需求侧大概率要进一步承压。22年Q2欧洲内部通胀压力进一步上升。能源和商品贡献分别上行至4.2%和2.5%(22Q1为3.9%和1.8%),特别是进入出行季节性旺季后,Q2服务消费贡献大幅上行,从Q1的0.4%上行至1.1%。当前欧元区通胀宽度(分项中超过2%数量占比)达80.7%,高于2008年以及2012年通胀压力,体现出通胀压力全面扩散的趋势。而能源对外依赖度高,欧元贬值压力同样加剧欧元区内部通胀。欧洲能源对外依赖度极高,并且在大宗市场缺乏定价权。而2022年3月份以来,能源价格走高,欧洲贸易顺差大幅收窄,德国出现近30年来首次逆差。欧洲经常账户占GDP比重进一步下降。贸易条件恶化叠加货币紧缩落后,年初以来欧元兑美元贬值幅度达10.4%,汇率接近平价,创近20年来的新低。当前的进出口格局下,欧元贬值也将进一步增加欧元区内部通胀压力。欧洲经济基本面实质性走弱已经出现苗头。欧洲经济去年下半年见顶回落,绝对景气度处于高位。但今年Q2能源严峻程度进一步加剧,对欧元区生产形成冲击。7月欧元区制造业PMI录得49.6,为2020年下半年以来首次低于50荣枯线。服务业PMI录得50.6,较前一个月大幅下行。

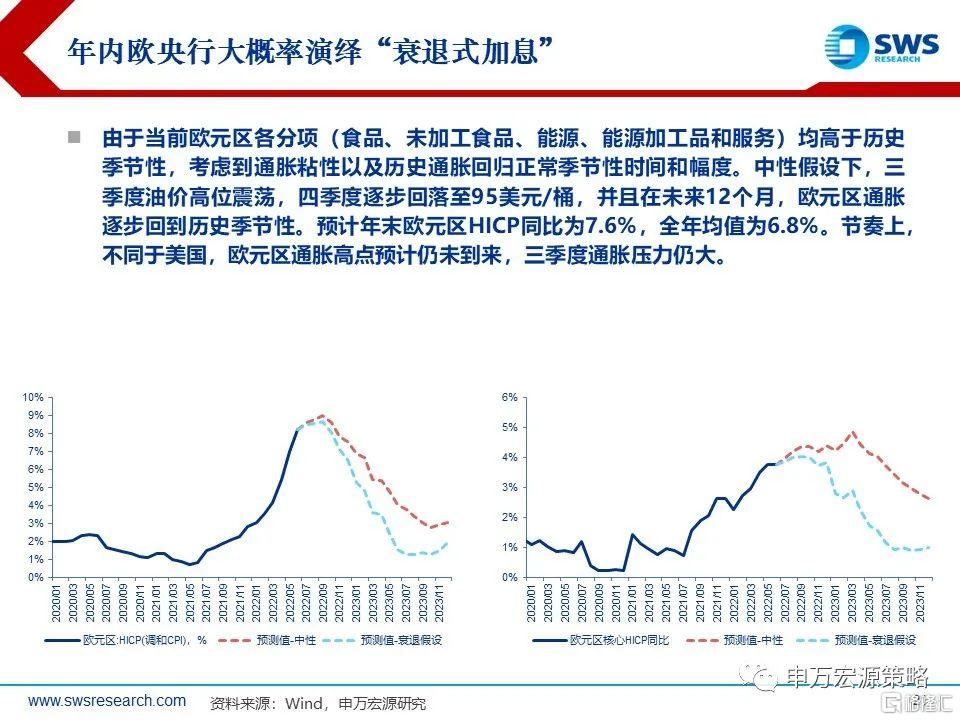

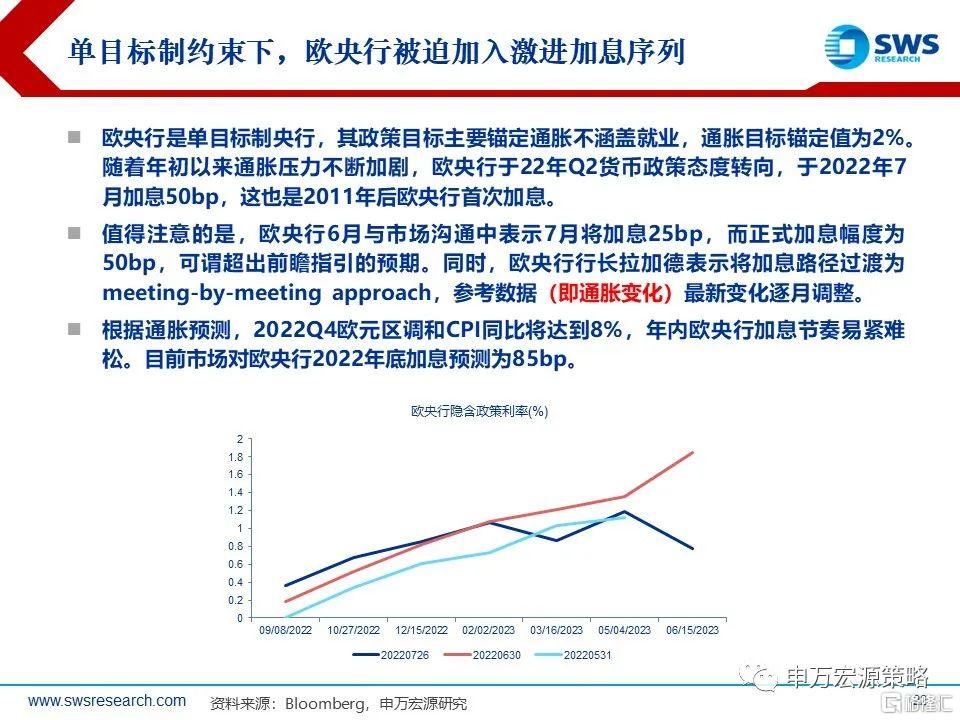

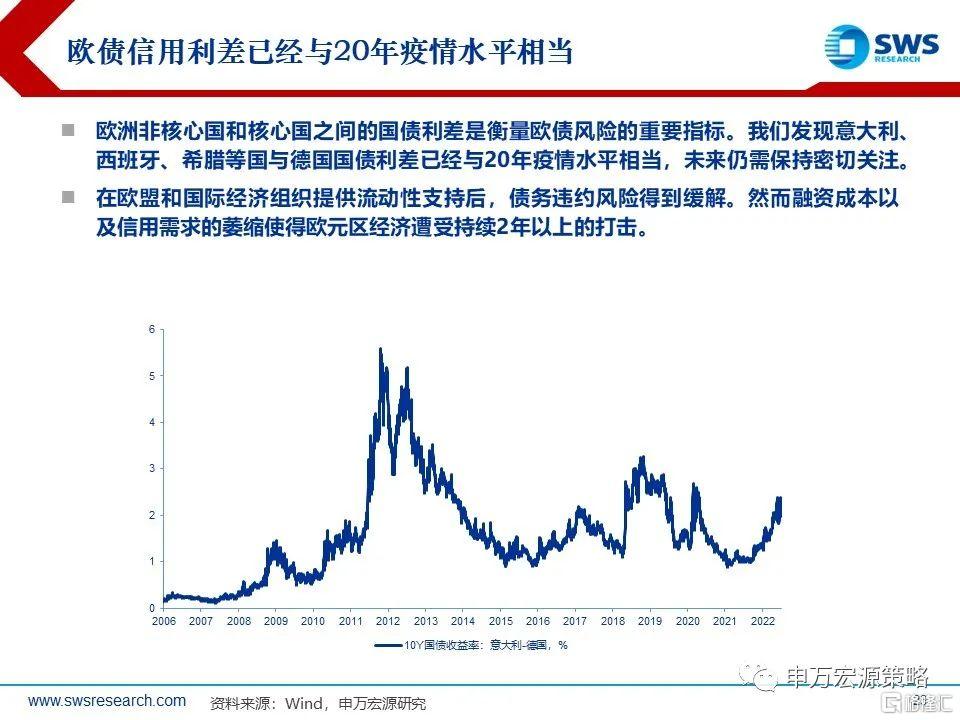

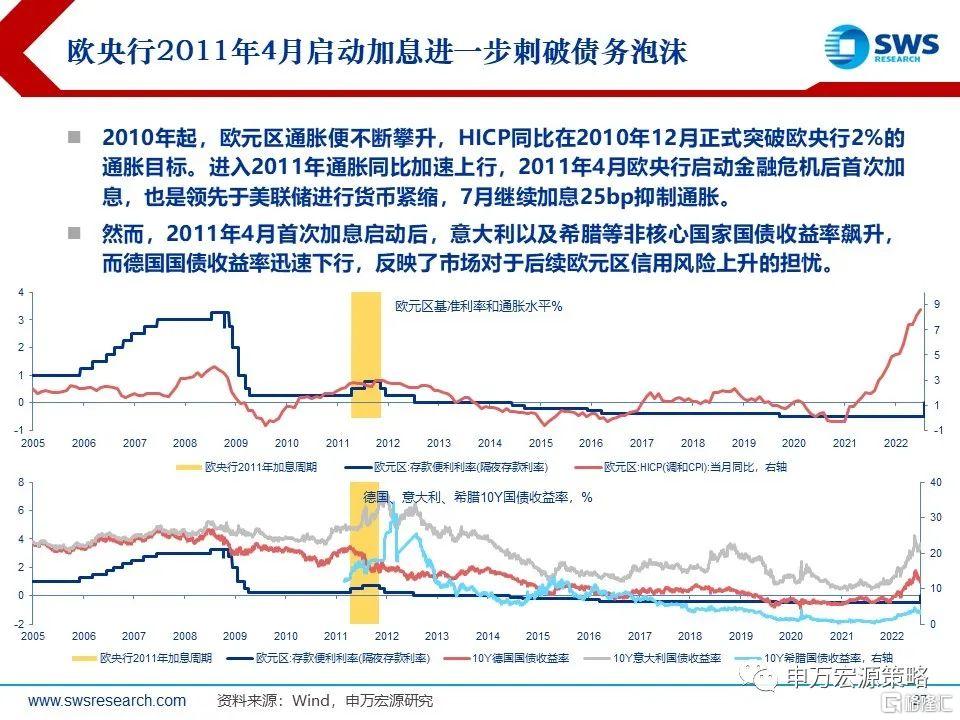

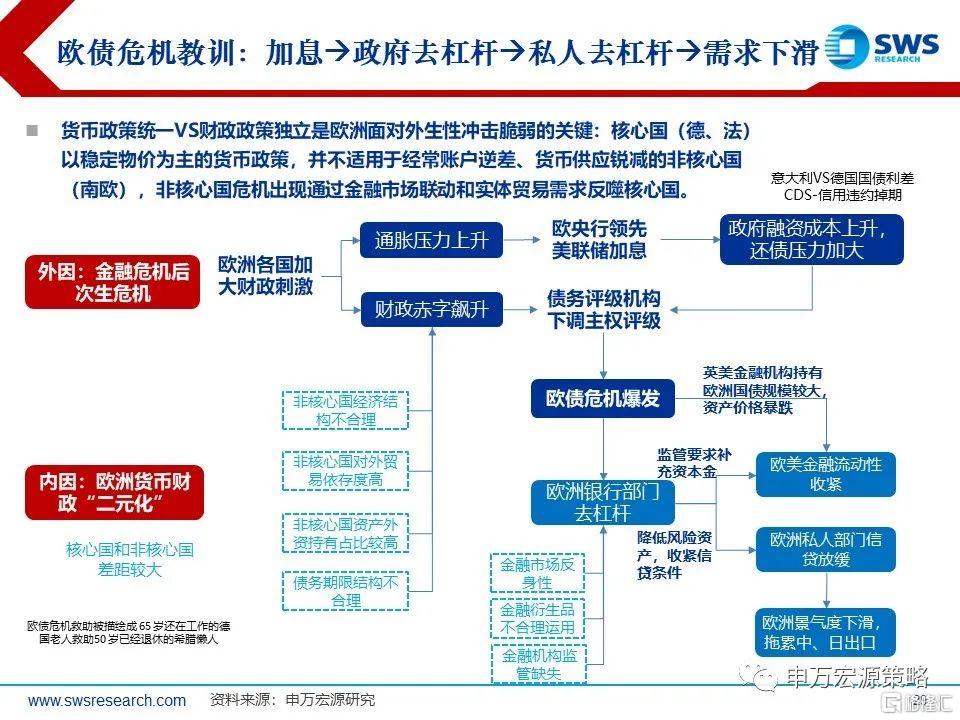

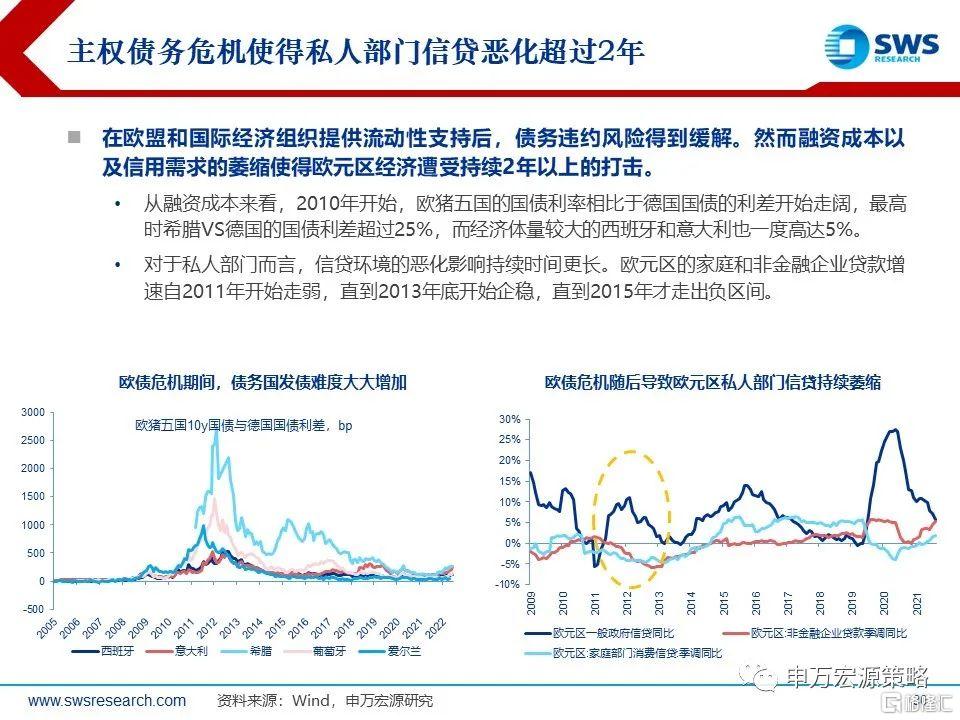

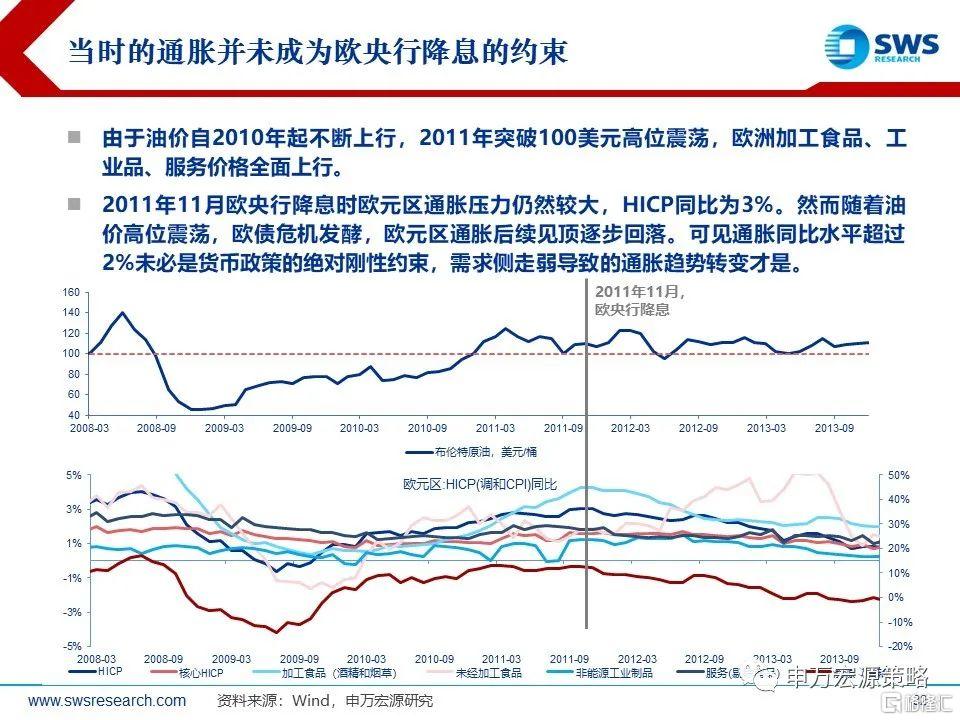

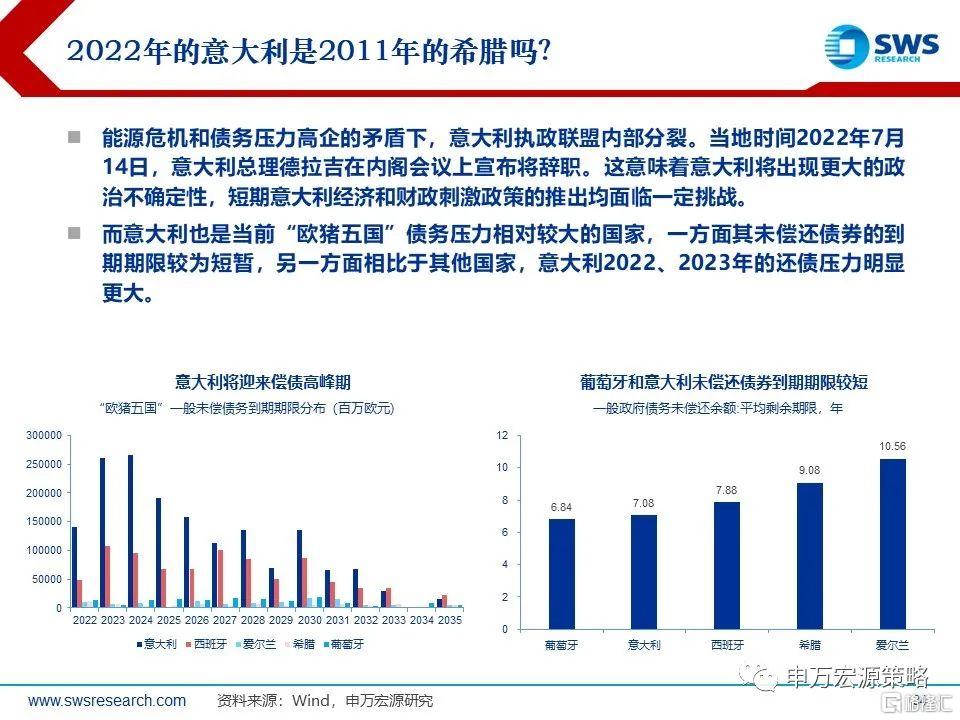

欧央行面临的困境:“抑通胀”or“抑利差”?通胀单目标制约束下,欧央行加入激进加息序列,货币政策更加“数据依赖”,市场对欧债危机的担忧难以快速缓解。欧央行是单目标制央行,其政策目标主要锚定通胀不涵盖就业,通胀目标锚定值为2%。随着年初以来通胀压力不断加剧,欧央行于22年Q2货币政策态度转向,于2022年7月超预期加息50bp。同时,欧央行行长拉加德表示将加息路径过渡为meeting-by-meeting approach,参考数据(即通胀变化)最新变化逐月调整,这意味着货币政策调整可预测性大幅削弱,金融市场潜在波动或将放大。根据预测,2022年年底欧元区通胀同比达9%,核心通胀将达5%,这意味着欧元区今年“衰退式加息”将在所难免。直到2023年Q1后,欧元区核心通胀才有系统性回落的可能。特别是7月服务历史环比季节性较高,短期紧缩压力仍然较大。熟悉的味道?欧洲国别利差开始快速走阔。欧洲非核心国和核心国之间的国债利差是衡量欧债风险的重要指标。2012年非核心国家和核心国家信用利差一度走阔,直到欧盟和国际经济组织提供流动性支持后,债务违约风险得到缓解。然而融资成本以及信用需求的萎缩使得欧元区经济遭受持续2年以上的打击。我们发现意大利、西班牙、希腊等国与德国国债利差已经与2020年疫情期间水平相当,未来仍需保持密切关注。

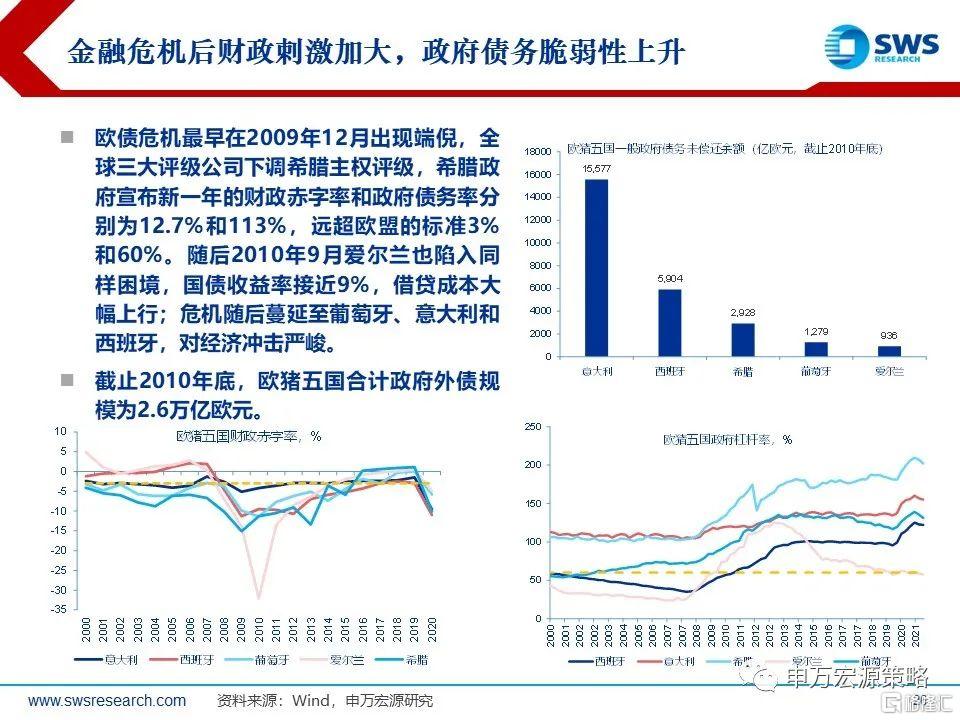

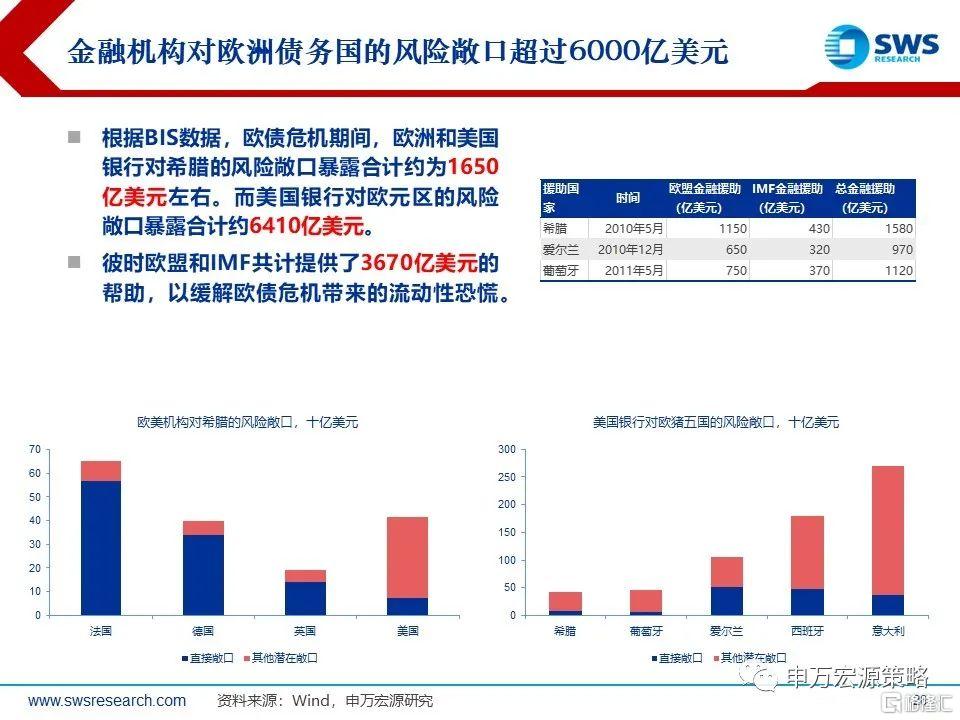

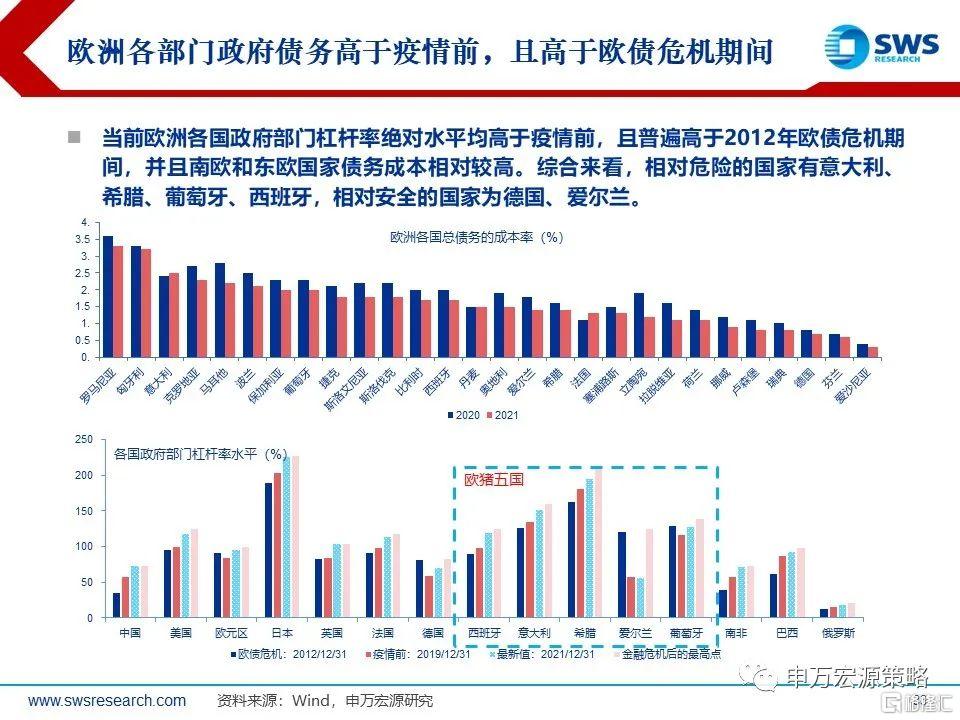

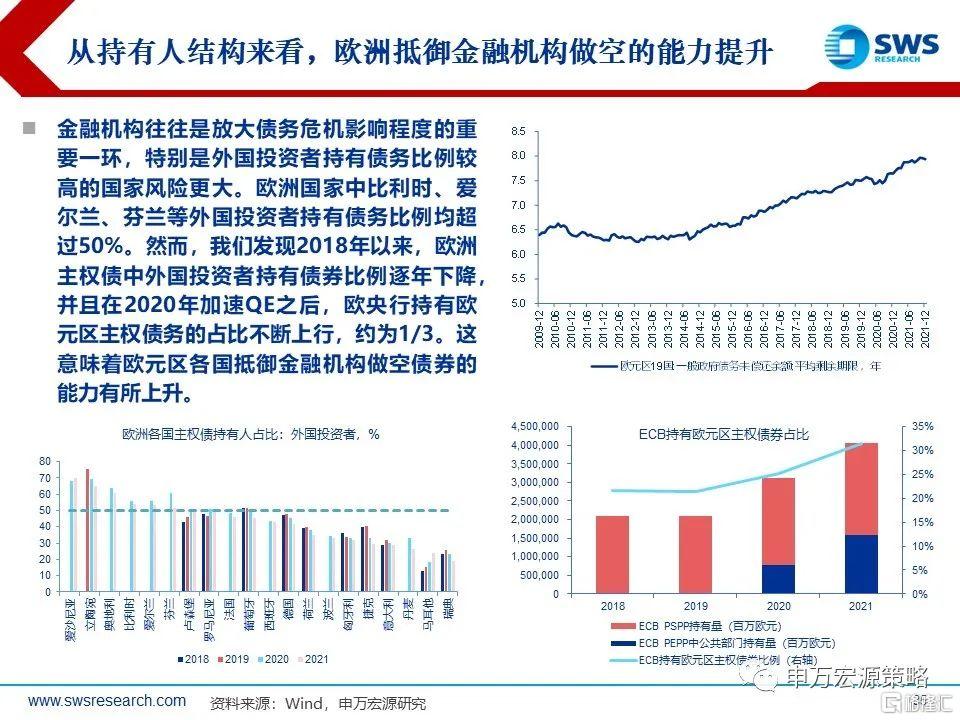

欧债危机2.0爆发的可能性有多大?从基本面、债务水平和触发因素来看,当前已经具备了上一轮欧债危机爆发的基本要素。2010~2012年爆发的欧债危机本质是08年金融危机的尾部风险。各国大量财政刺激后淤积了庞大的债务压力,基本面恶化导致政府还款压力增加,国际评级机构下调欧洲非核心国家(希腊、爱尔兰等)主权评级成为欧债危机爆发的导火索,而欧央行的货币紧缩进一步放大债务风险。本次在疫情爆发之后,欧洲各国政府杠杆率同样高企,而能源危机使得温和的需求复苏“雪上加霜”。近期意大利总理德拉吉递交辞呈后,国际信用评级机构惠誉认为政治变化结果会对经济和财政政策产生影响,而标普将意大利评级展望由从正面下调至稳定,危机初露苗头。不同的是,当前欧洲各国债务结构以及欧央行风险管理应对机制更加成熟,金融市场风险无序发酵的可能性降低。从欧元区债务平均期限结构来看,2013年后平均剩余期限不断拉长,这意味着还款压力逐步累计至长期。另外,欧洲主权债中外国投资者持有债券比例逐年下降,这意味着抵御金融机构做空债券的能力有所上升。并且欧央行吸取上一轮危机教训,对于债务风险传导恶化提前布局。7月议息会议上,与加息同步推出的货币政策补丁工具TPI旨在应对欧洲金融碎片化风险。TPI以购买二级市场公共部门主权债为主,针对欧洲国家主权信用风险无序发酵。由于缺乏更为详细的实施细节,该工具目前更多发挥预期指引的作用,实际效果仍待观察。

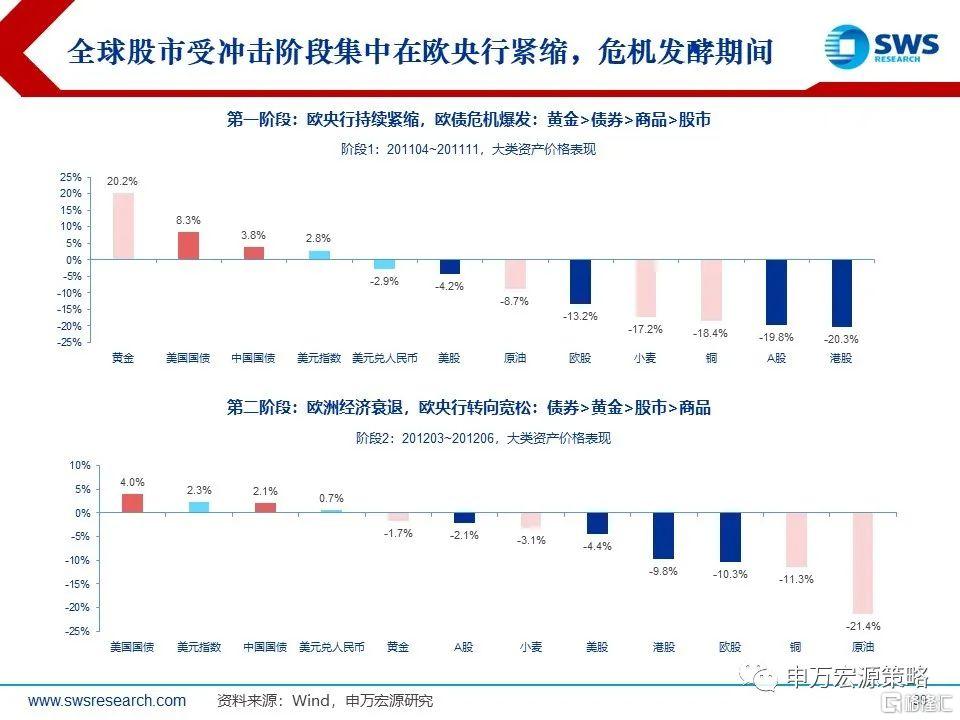

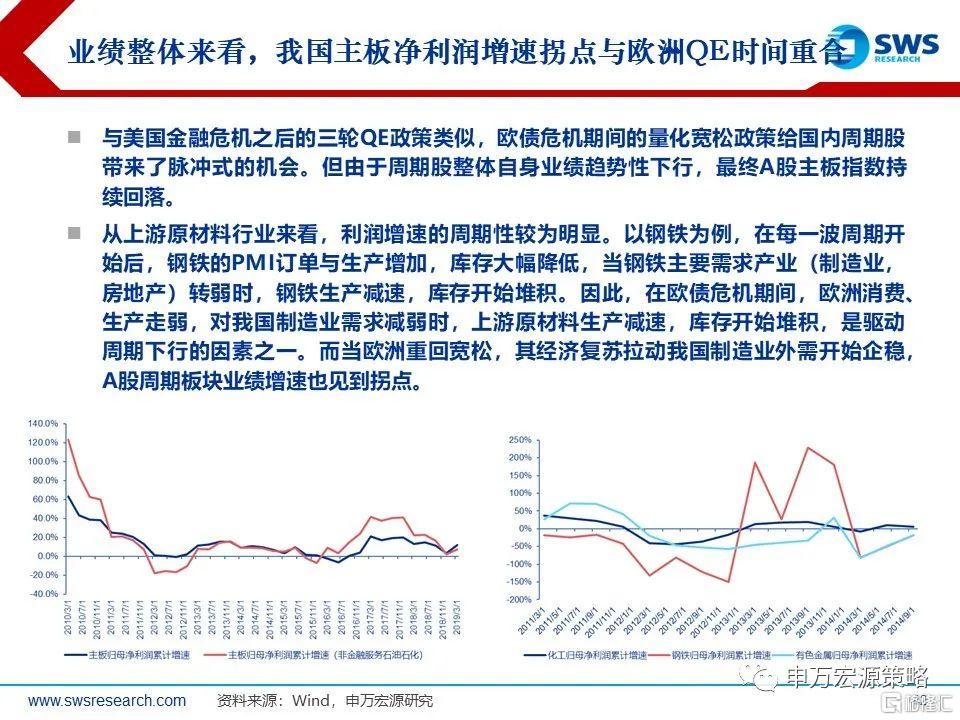

若欧洲率先陷入衰退,全球大类资产存在哪些“危”与“机”?股市商品承压,债券黄金或受益。从风险传导机制来看,货币政策统一VS财政政策独立是欧洲面对外生性冲击脆弱的关键:核心国(德、法)以稳定物价为主的货币政策,并不适用于经常账户逆差、货币供应锐减的非核心国(南欧),非核心国危机出现通过金融市场联动和实体贸易需求反噬核心国,从政府部门去杠杆连累私人部门去杠杆,需求疲弱进一步拖累其他经济体。我们发现2010~2012年欧债危机对风险资产冲击较大的有两个阶段:1)2011/04~2011/11,2011年滞胀风险加剧,欧央行加息抑制通胀,美国陷入财政悬崖危机。全球基本面仍有韧性,但需求预期开始走弱。2011年4月欧央行加息后,意大利国债利率受到债务压力影响飙升(172bp),避险需求升温,长端德债(-149bp)和美债利率(-135bp)大幅下行,中国国债利率(-28bp)趋于下行。特别是2011年7月美债触及上限一度引发美债危机,加剧市场对财政收缩需求低迷的担忧。权益整体下跌,美股(-4.2%)>欧股(-13.2%)> A股(-19.8%)>港股(-20.3%)。美元指数走强(2.8%),油价跌幅(-8.7%)小于铜价(-18.4%),黄金走强(20.2%)。2)2012/03~2012/06,欧洲经济陷入衰退,欧央行已经转为降息。希腊选举再度生变,退出欧元区风险发酵,经济二次探底。希腊政治周期波动加剧,退出欧元区风险反复,债券和美元再度走强,权益资产下跌,A股(-2.1%)>美股(-4.4%)>港股(-9.8%)>欧股(-10.3%)。大宗商品全面走弱,油价补跌,黄金(-1.7%)>小麦(-3.1%)>铜(-11.3%)>原油(-21.4%)。当前欧元区刚刚启动加息,未来通胀压力依然较大,基本面预期加速下修。欧债利差分化过程中,将对全球股市情绪层面将带来扰动。汇率方面,欧洲资产相对较弱,美元和人民币兑欧元预计走强;需求敏感的商品易跌难涨。若后续欧洲需求进一步恶化,并且对中美形成负面外溢冲击,中美债券配置价值将逐步上升。

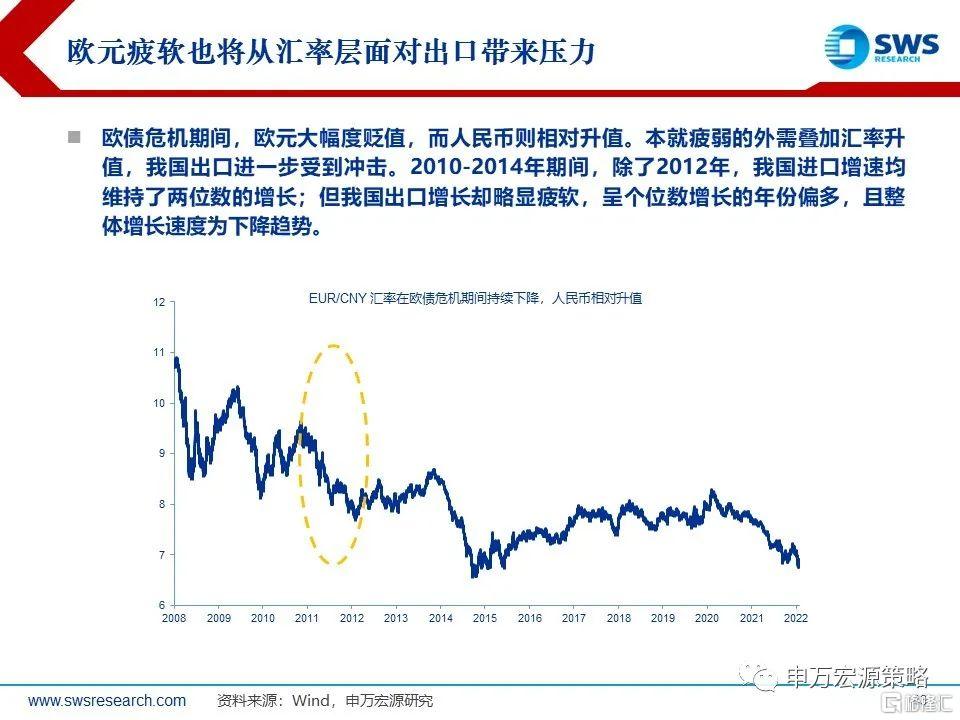

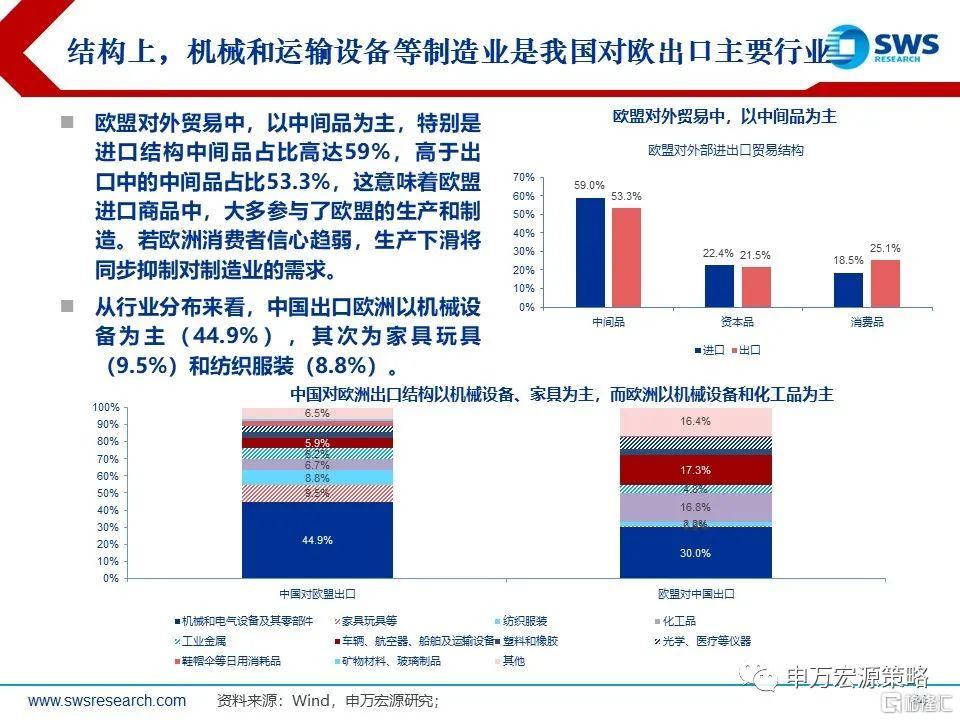

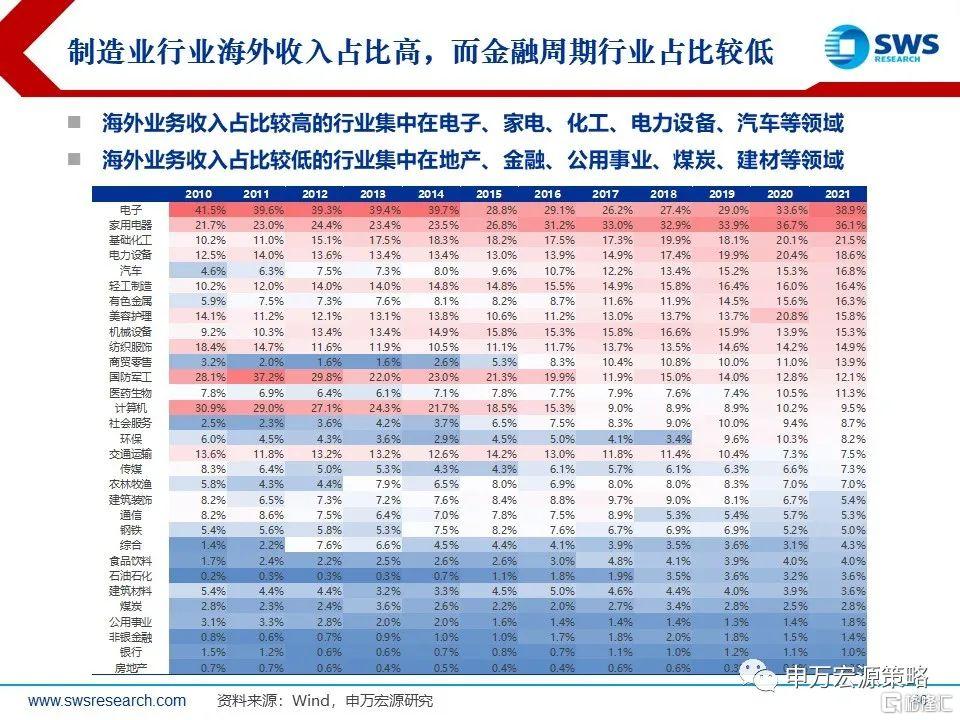

欧洲生产和需求双双走弱将对中国出口带来负面影响,密切关注未来欧洲需求变化对相关行业和个股的影响:一方面,欧洲债务国为缓解财政赤字压力,需要缩小对华贸易逆差。另一方面,中欧贸易主要采用美元和欧元进行结算,欧元大幅贬值削弱了中国产品的价格优势,中国对欧商品出口竞争力也相对下降。欧债危机期间,中国对欧盟出口增速大幅下挫,单月累计同比下降最大值(-25.1%)超过当时中国出口的总体下滑幅度(-22.2%)。欧洲进出口以中间品为主,是全球制造业产业链的关键环节,欧洲需求回落更容易从产业链角度对制造业行业带来潜在冲击。行业层面看,目前中国对欧洲出口最大的行业为机械、电气设备及其零部件(44.9%),其次为家具(9.5%)和纺织服装(8.8%),车辆相关占比也有5.9%,关注欧洲需求变化对相关行业的潜在影响。