下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金倩婧 王胜

来源:申万策略

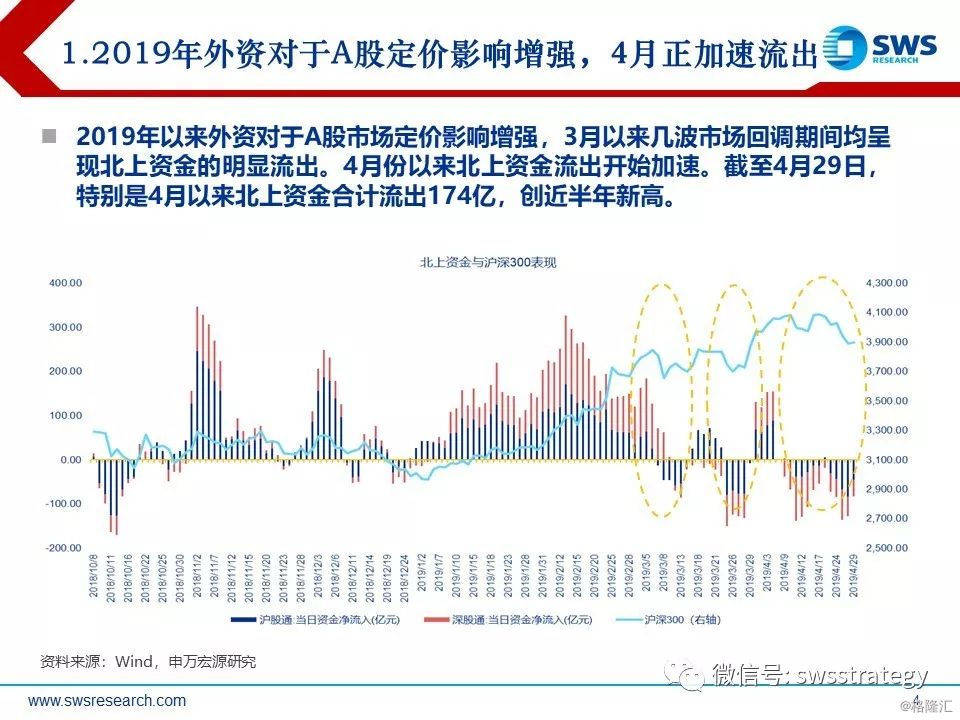

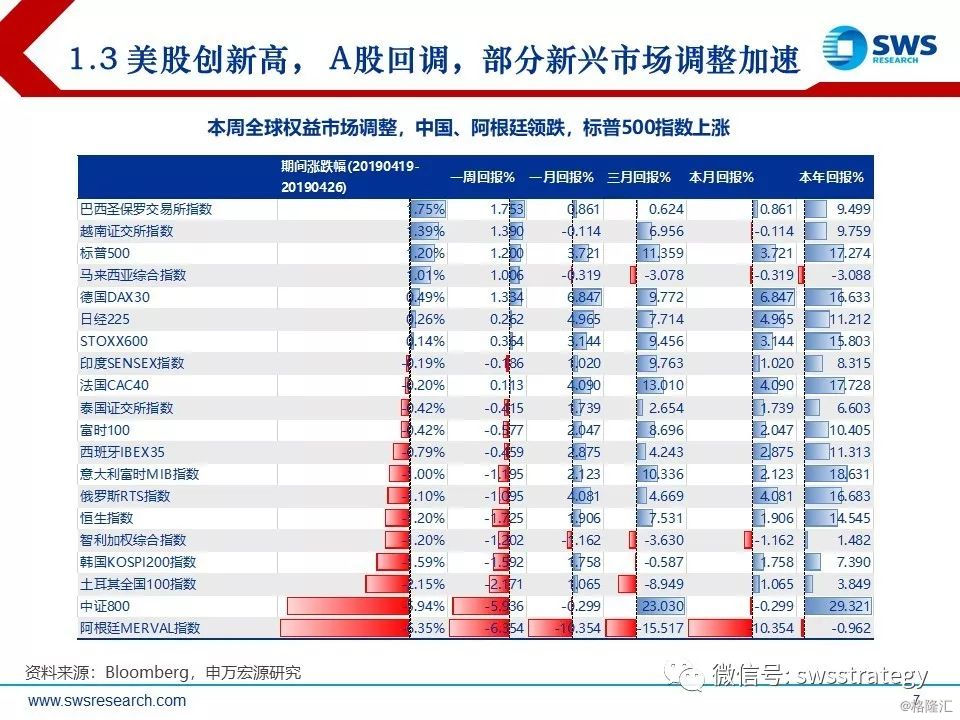

2019年4月以来外资流入A股放缓,或与近期全球配置资金回流美国的再平衡行为有关。沪深港开通后,A股市场逐渐成为的全球资产配置的重要一环,外资流动受到全球资产配置格局的影响。4月以来北上资金出现持续净流出,同期全球资产价格与资金流向的最新变动显示近期资金正在边际回流美国:年初以来伴随着美联储转鸽,EPFR显示的全球资金整体流入估值更低的新兴市场,流出欧洲与美国市场。但最近几周资金边际流出新兴市场,部分资金开始小幅回流美国股市。上周美元指数突破98大关,而美股则创出历史新高,新兴市场股市与上证综指均回落。

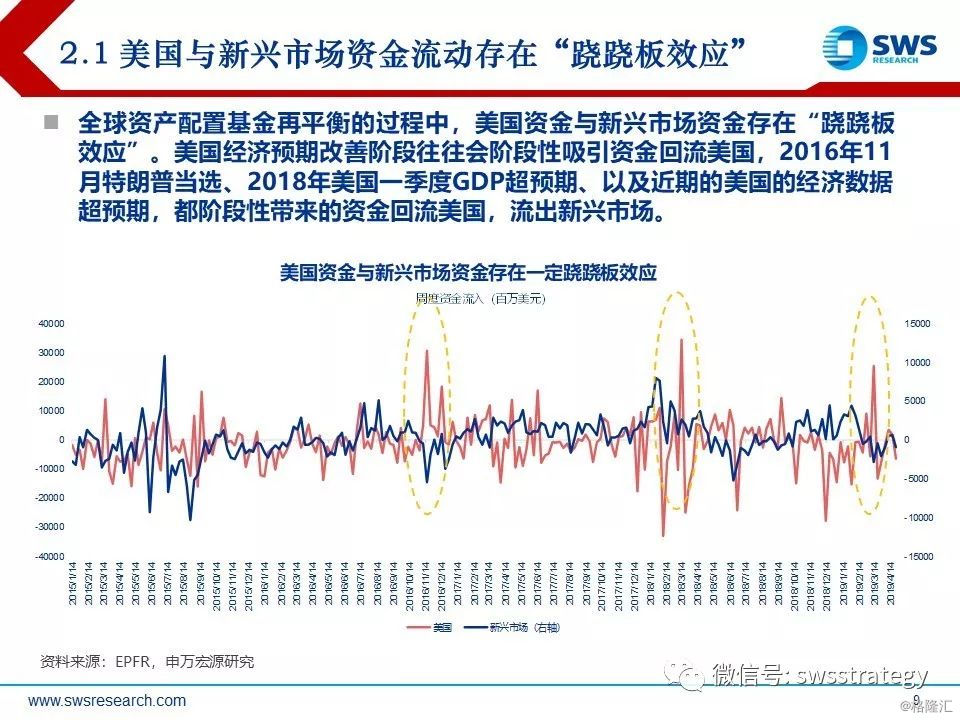

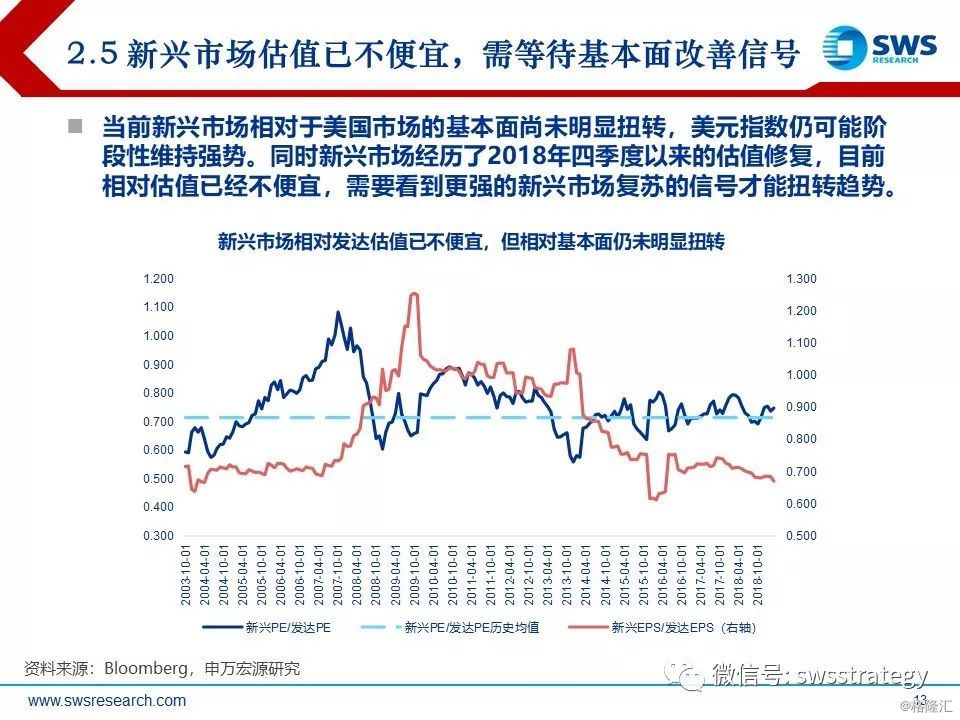

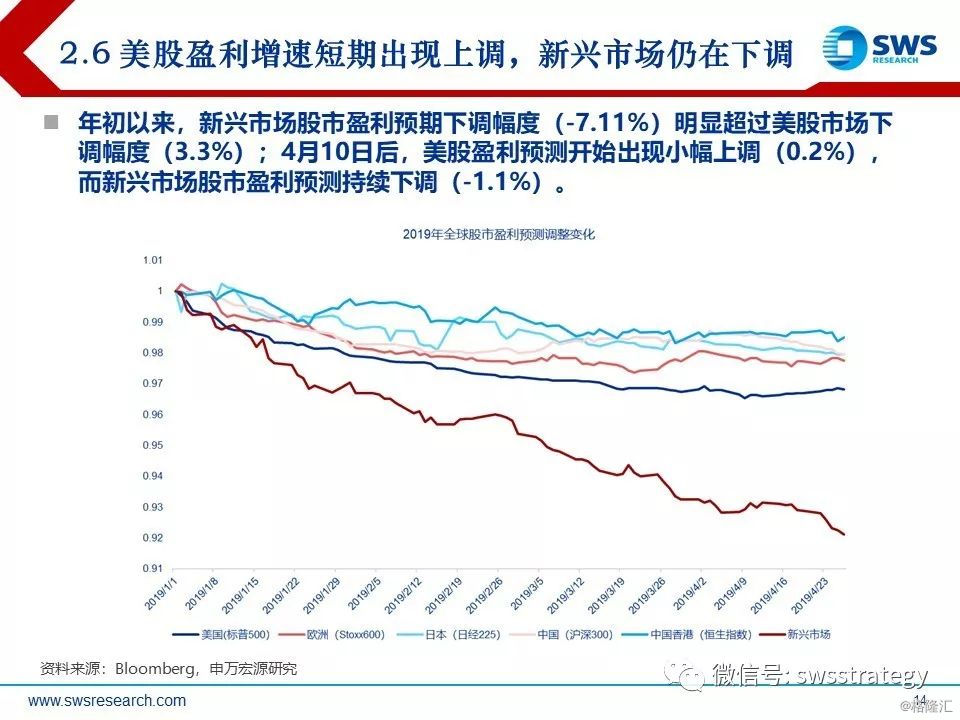

年初以来新兴市场估值坑修复后,近期超预期的美国经济数据促使资金边际回流美国,弱周期下全球资金再平衡机制正在发挥作用。历史数据显示,美国经济预期改善阶段往往会吸引资金回流美国,2016年11月特朗普当选、2018年美国一季度GDP超预期都带来的资金回流美国,流出新兴市场。近期触发美元与美股阶段性走强的主要因素在于美国数据超预期;同时一季报显示美国企业业绩大多超预期。欧洲经济数据的持续疲弱与英国脱欧扰动促使资金阶段性回流美国,推升了美元的短期走强。同时,2018年10月以来新兴市场相对发达市场反弹更多得益于估值较低,但目前估值洼地优势已不显著。

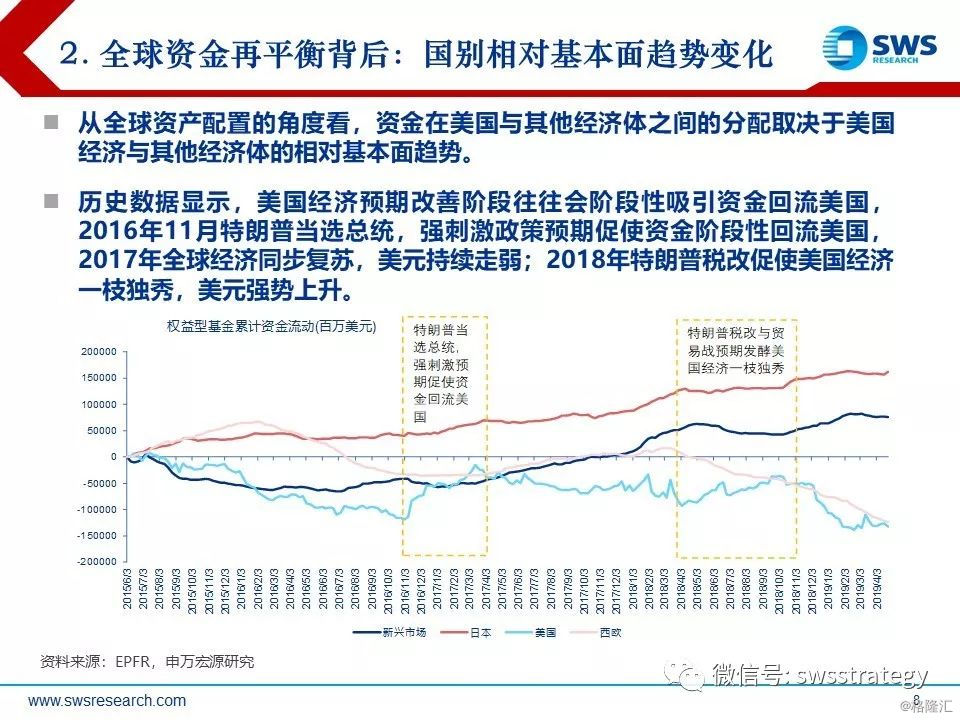

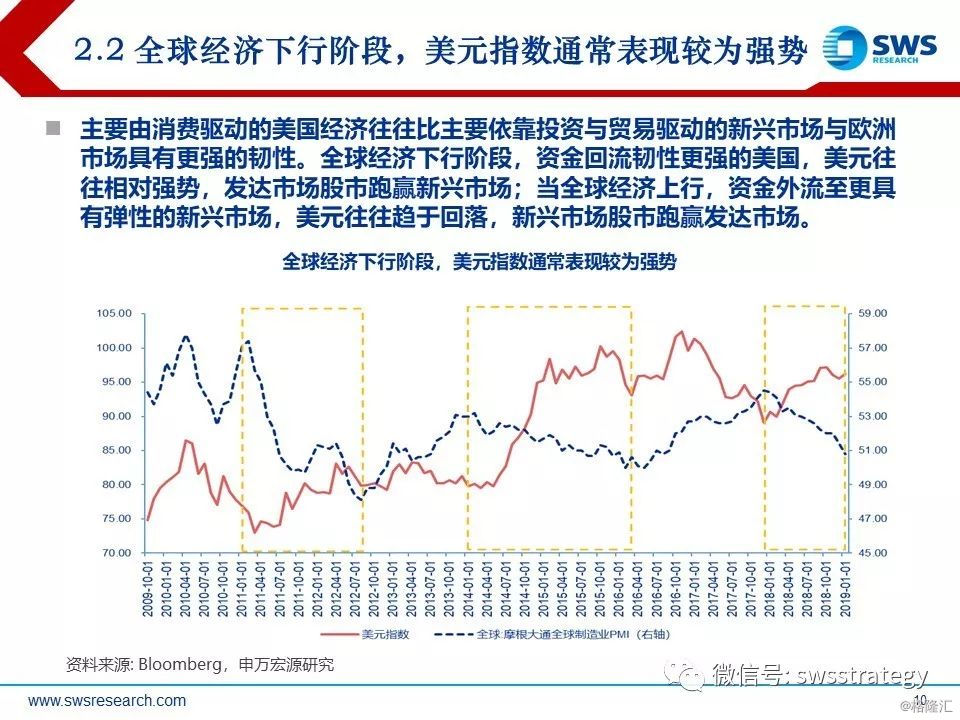

从全球资产配置的角度看,资金在美国与其他经济体之间的分配取决于美国经济与其他经济体的相对基本面趋势,全球经济“比差”的环境中,美国经济韧性的往往更容易得到体现,打破强势美元格局需要全球其他市场发出更为明确的复苏信号。主要由消费驱动的美国经济往往比主要依靠投资与贸易驱动的新兴市场与欧洲市场具有更强的韧性;全球经济下行阶段,资金回流美国,美元往往相对强势,发达市场股市跑赢新兴市场;当全球经济上行,资金外流至更具有弹性的新兴市场,美元往往趋于回落,新兴市场股市跑赢发达市场。2017年全球经济同步复苏,美元走弱;2018年特朗普税改促使美国经济一枝独秀,美元强势上升。2019年以来,美联储转鸽与中美贸易摩擦阶段性缓解带来过度悲观预期修复,但全球经济是否见底回升仍需要进一步经济数据确认。从2016年的经验来看,从2016年初美联储转鸽到2017年全球经济确认向上,实际上经历了中国的供给侧改革与美国特朗普财政刺激预期等政策过程,这一次全球经济弱周期特征可能更加明显,全球经济周期向上尚未明之前,美国资产的相对吸引力仍在。

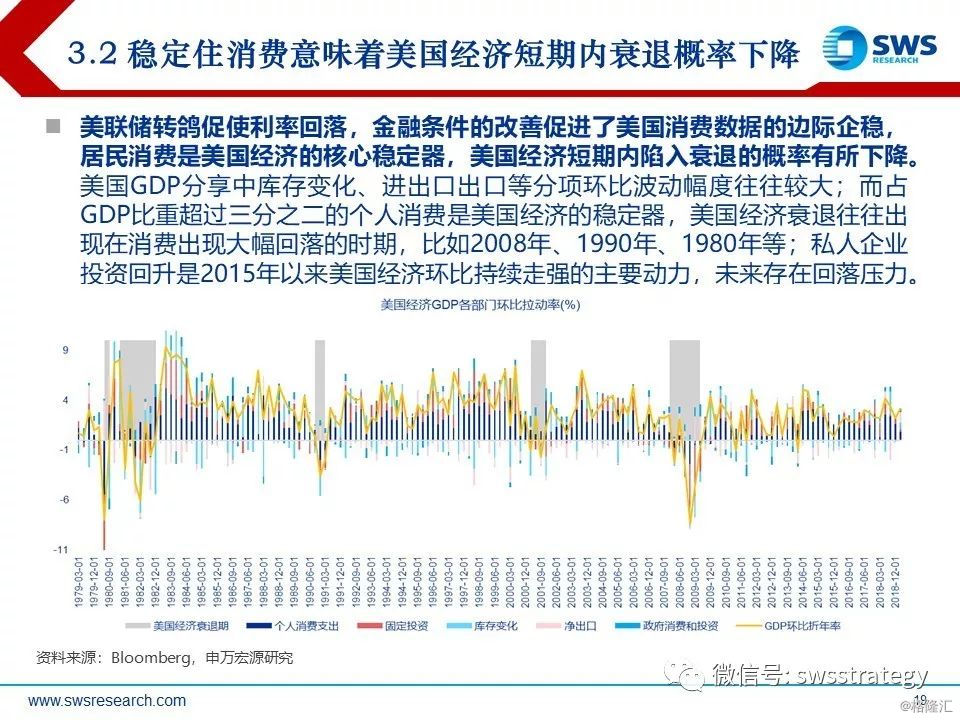

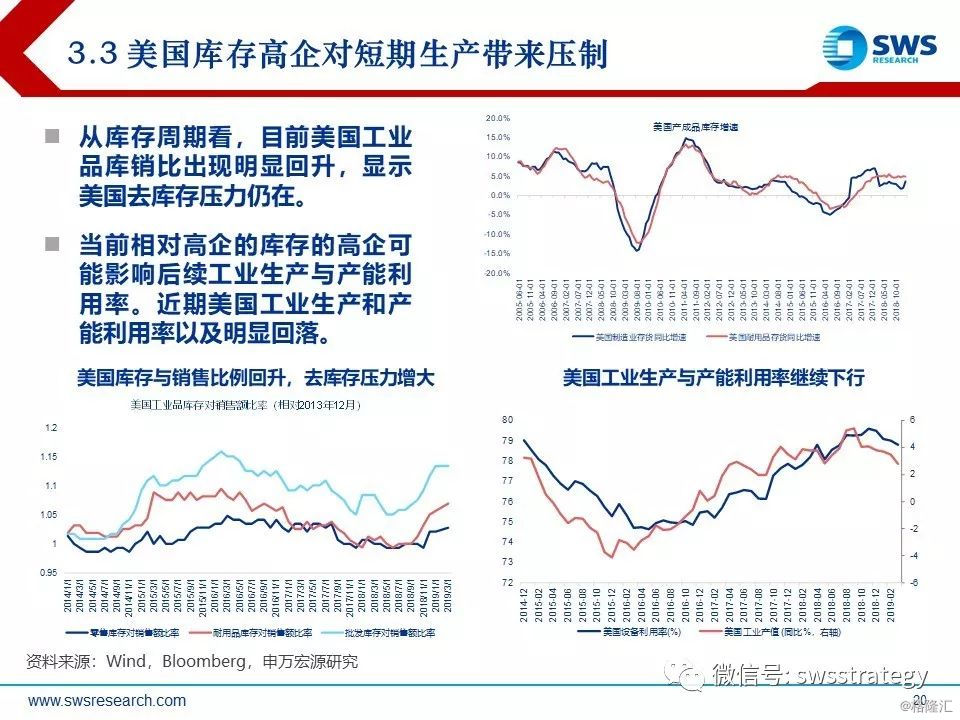

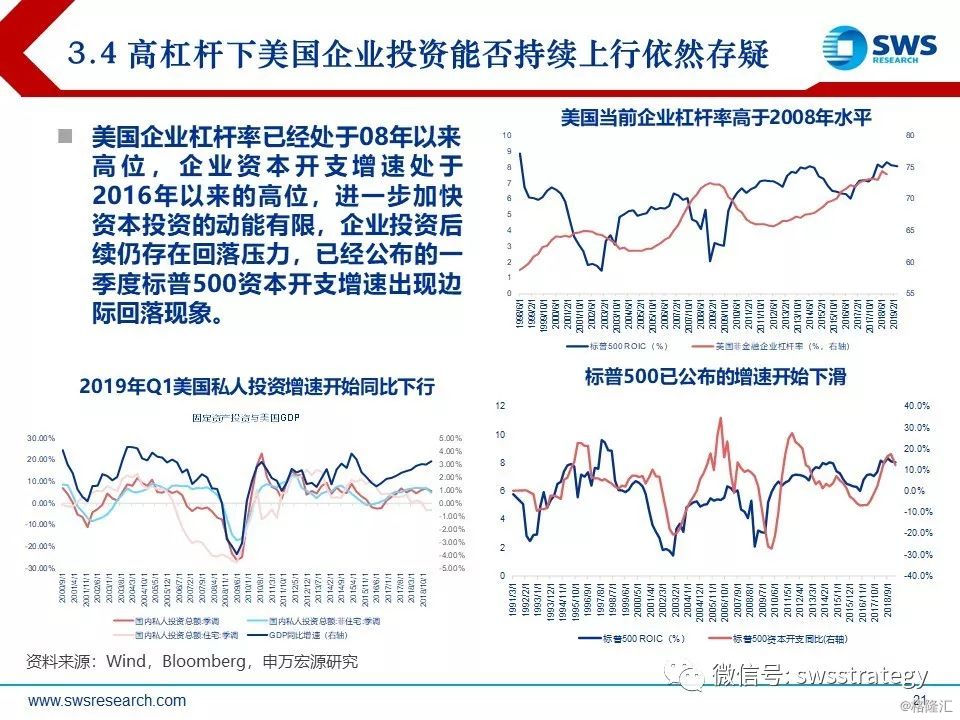

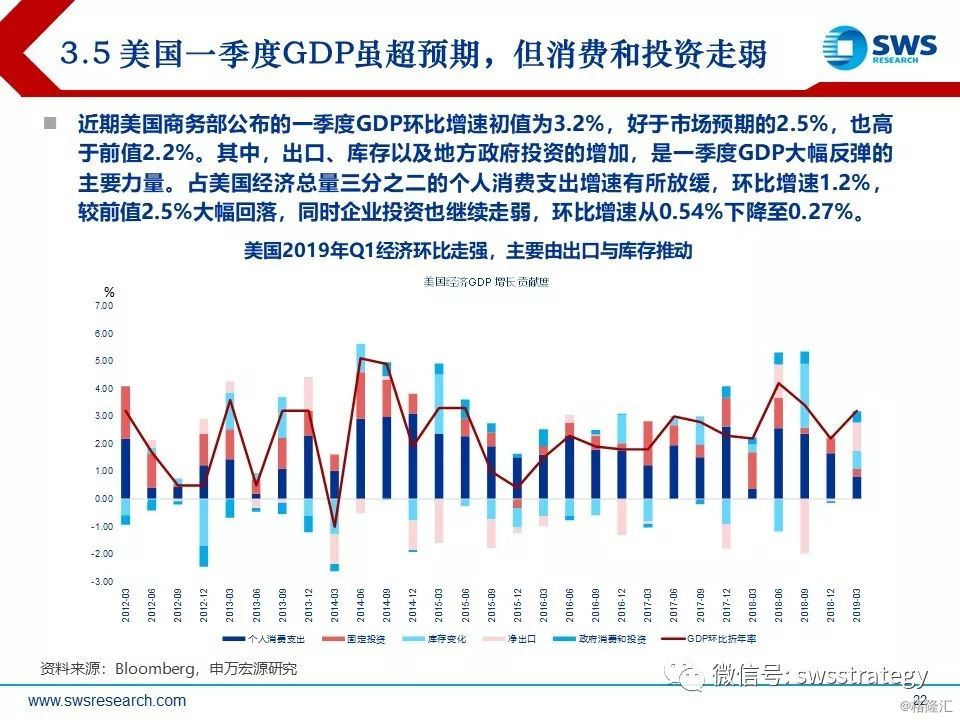

美联储转鸽派后美国经济短期韧性较强,马上陷入衰退风险下降,但经济仍缺乏类似16年-18年的趋势性上升动力,美元年内难以重现2018年的强势升值格局,年内外资配置A股的整体环境依然好于2018年。美联储转鸽后,利率的回落与股市的反弹促进了美国消费的阶段性企稳。居民消费是美国经济的核心稳定器,消费的韧性使得美国经济短期内陷入衰退的概率下降。但另一方面,目前美国企业杠杆率已经处于08年以来高位,企业资本开支增速处于2016年以来的高位,企业投资后续仍存在回落压力,已经公布的一季度标普500资本开支增速出现边际回落现象。从库存周期看,目前美国工业品库销比出现明显回升,显示美国去库存压力仍在。值得关注的是,尽管最新公布美国2019年Q1GDP环比增速超预期,主要由出口、库存与政府投资推动,但消费与私人投资的环比增速仍在边际下降;数据公布后,美元指数、美债收益率小幅走弱,显示市场对于后续美国回升依然信心不足。

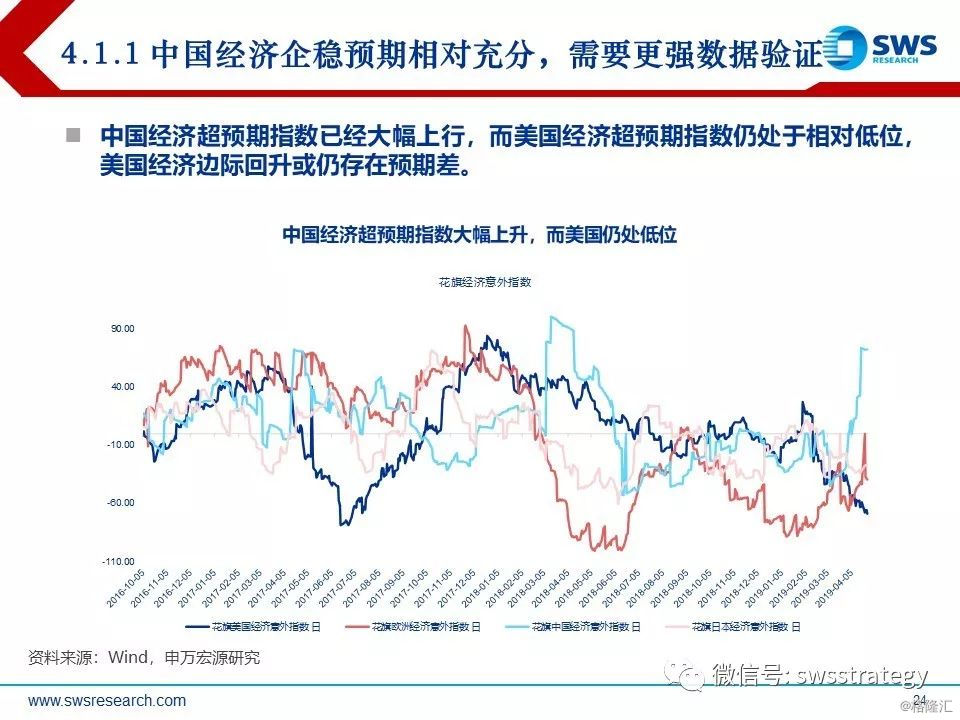

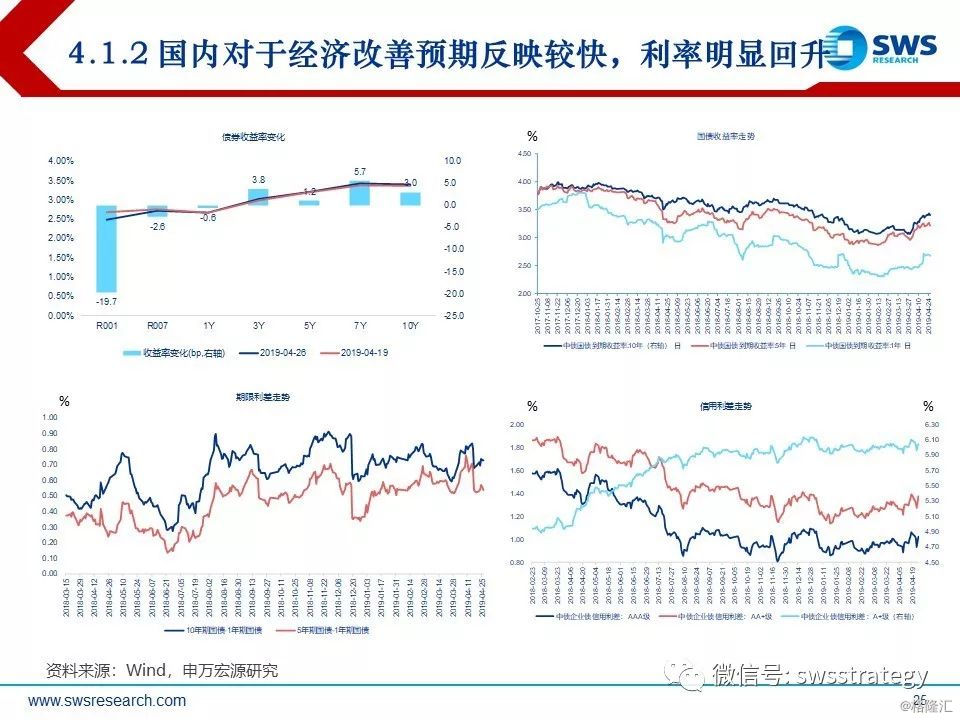

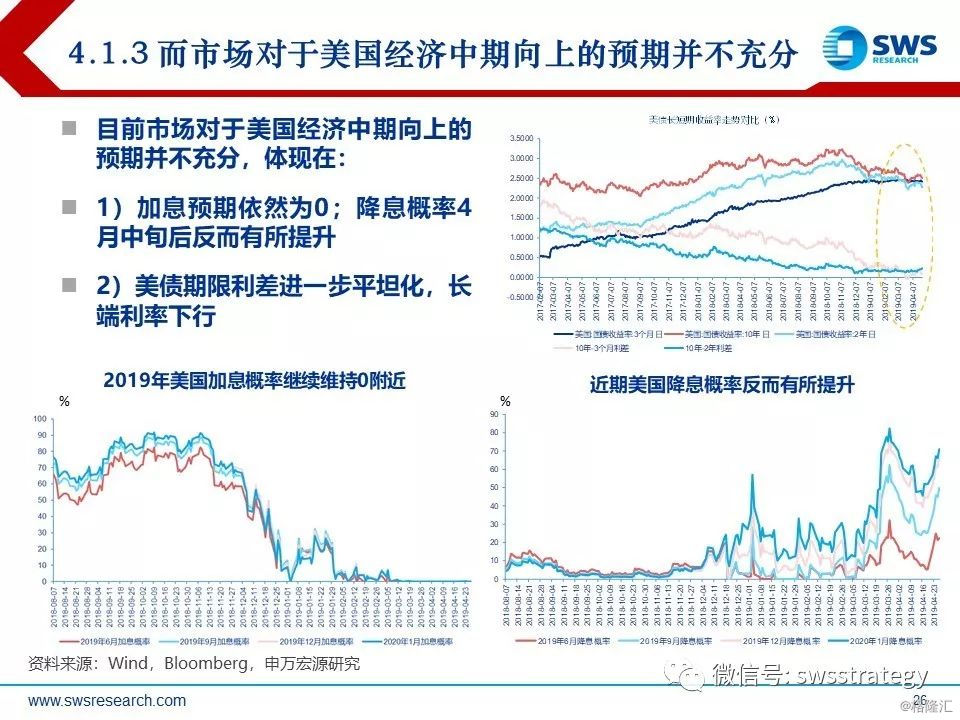

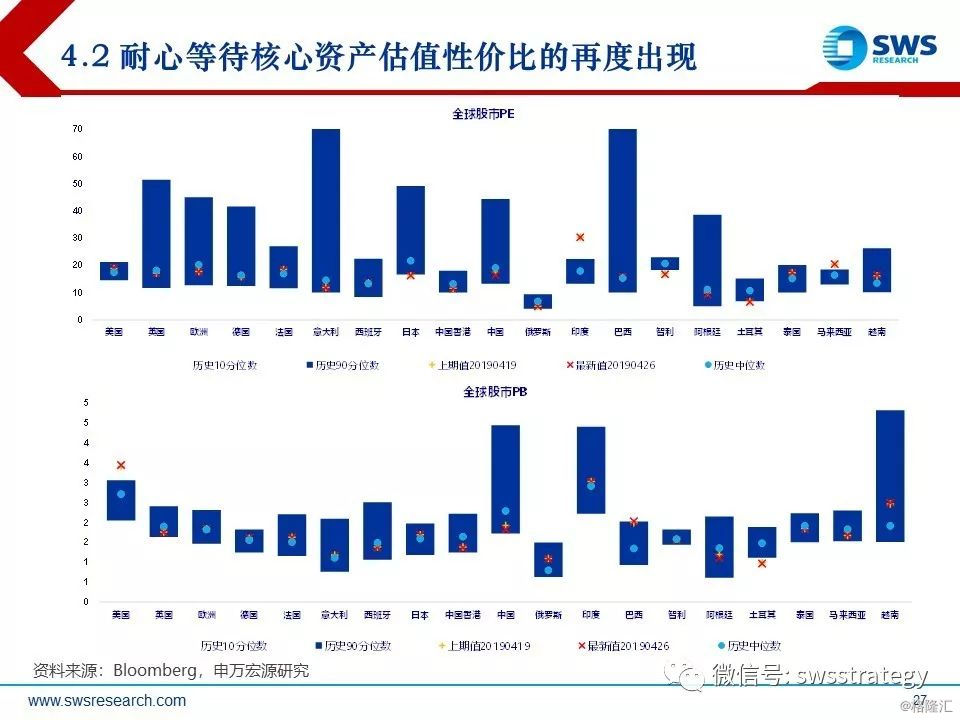

二季度中国经济有望企稳市场预期相对充分,A股市场需要由更强的基本面数据来证明经济趋势,而目前美债利率显示市场对美国中期回升信心依然不足。弱周期背景下,紧盯估值指标耐心等待核心资产估值性价比的再度出现。目前中国经济超预期指数市场位于历史高位,而美国经济超预期指数仍位于低位。国内利率近期明显回升反映市场对于中国经济二季度向好预期没有太多预期差,而市场对于美国经济数据超预期还没有充分预期,近期4月中旬后市场预期美国降息概率反而有所上升,10年期美债利率从2.6%回落至2.51%。

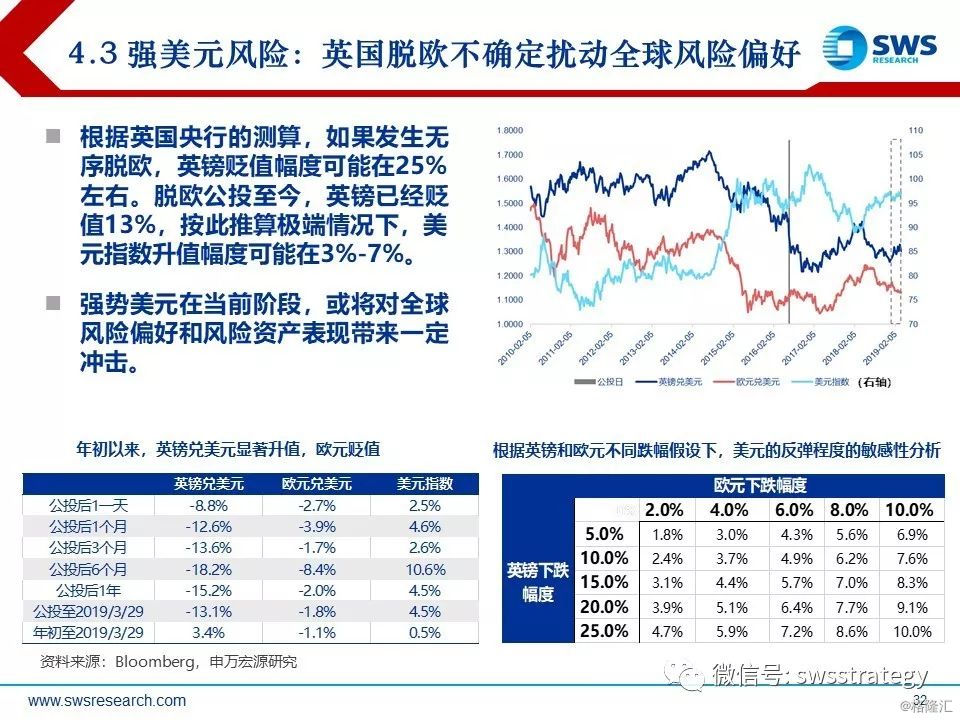

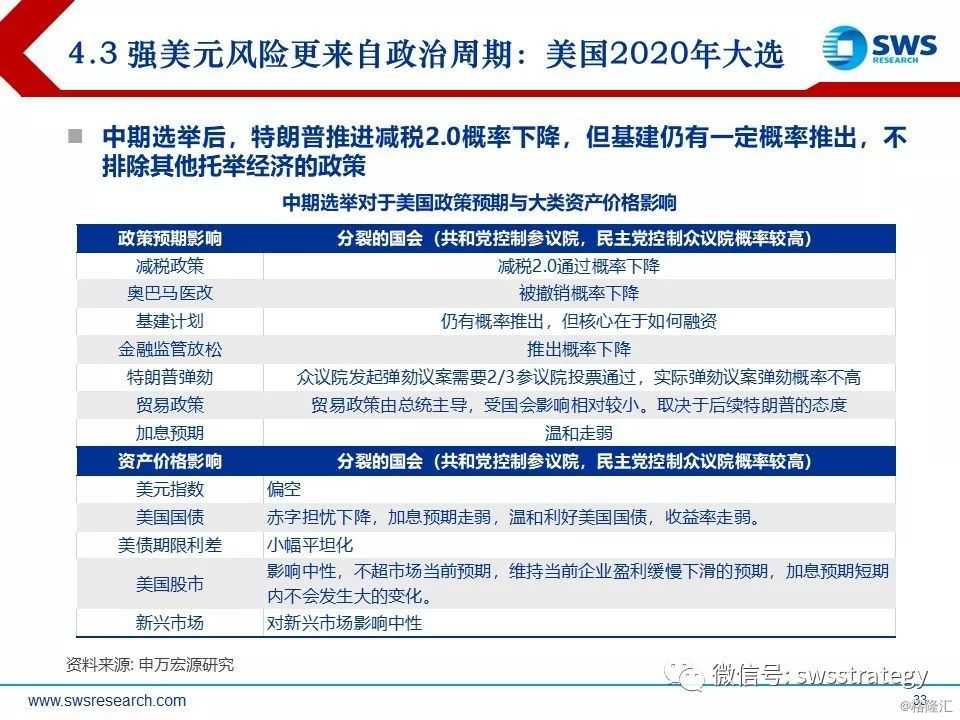

后续美元持续走强的风险更可能来自于政治周期:关注美国大选、英国脱欧等扰动:1)美国2020年大选在即,不排除特朗普政府采取政策短期刺激的可能性(比如推出新一轮基建计划),以及货币政策环境可能维持相对宽松。2)英国脱欧等发酵风险可能带来美元强势阶段性超出预期,目前不确定性可能延续至2019年10月31日;3)欧洲与新兴市场基本面出现超预期下滑。