下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:金倩婧 王胜

来源:申万策略

主要结论:

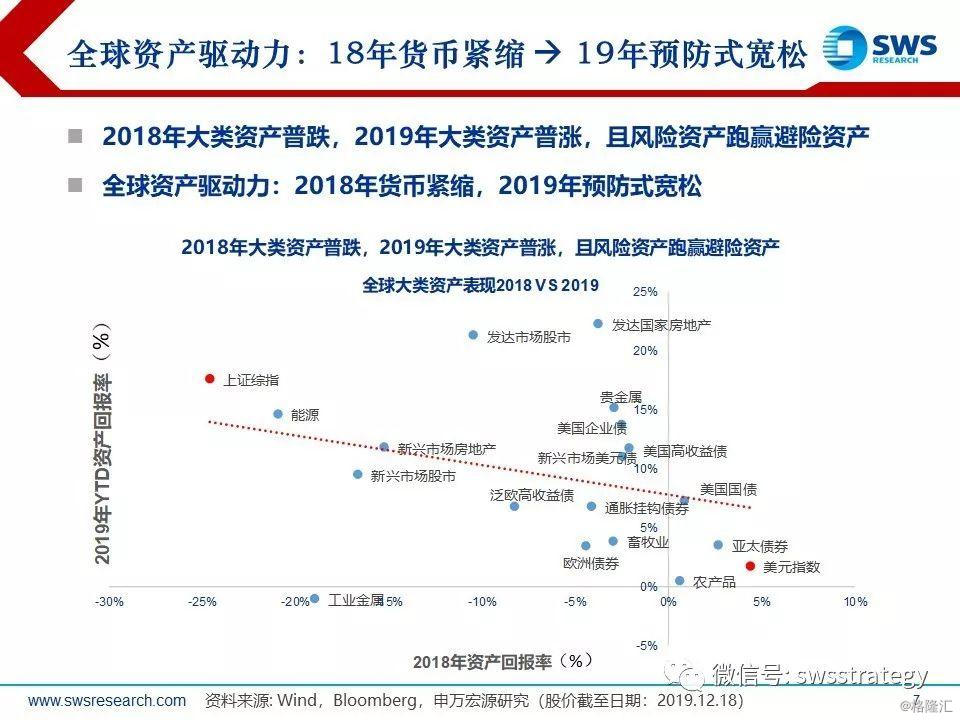

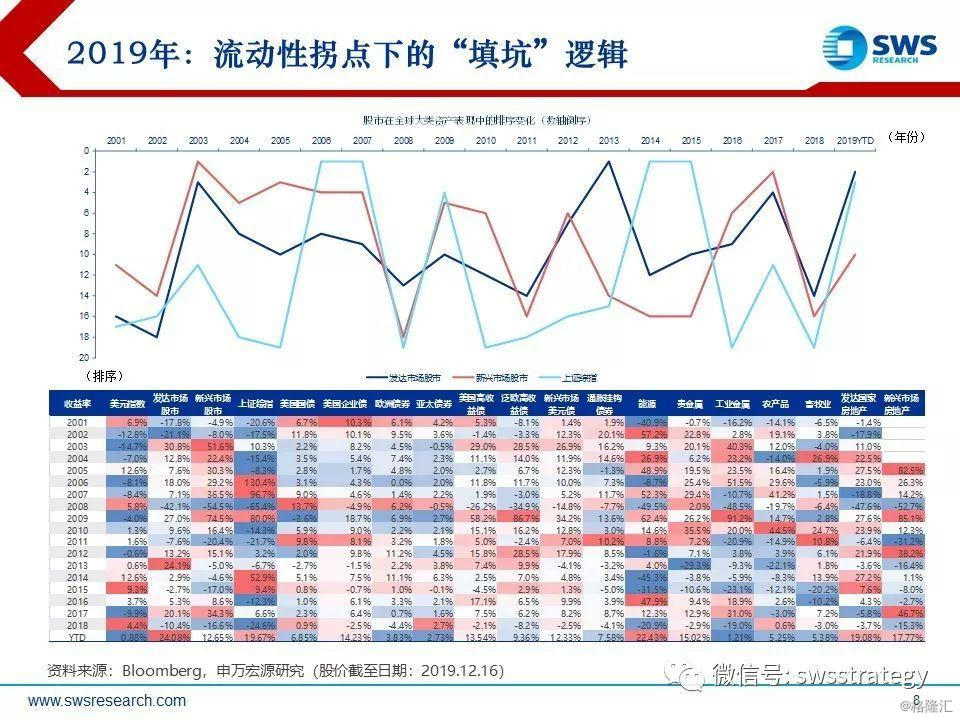

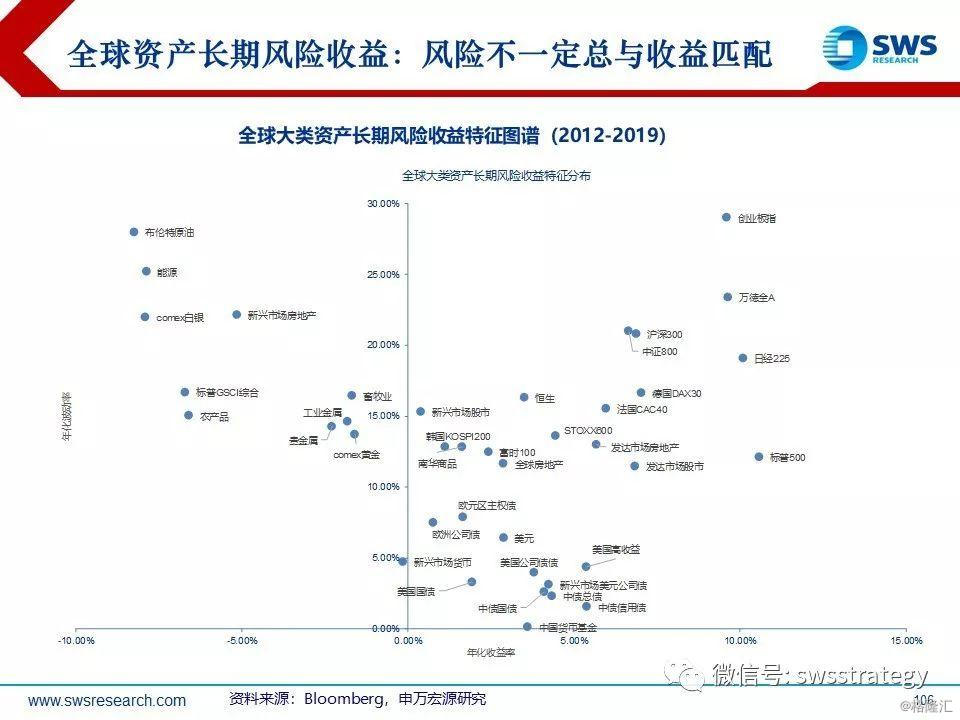

2019年全球大类资产普遍取得高回报、低波动,夏普比率显著高于历史均值。2018年底普遍低估值叠加美联储预防式降息引导下全球流动性大幅宽松,估值修复成为2019年资产价格主要驱动力,权益>房地产>大宗商品>债券。美元维持强势震荡格局,发达市场资产整体跑赢新兴市场。全球股市的估值修复意味着市场对于2020年全球经济边际企稳改善的预期已经发酵,2020年经济基本面能否兑现预期将成为驱动资产价格主要矛盾。

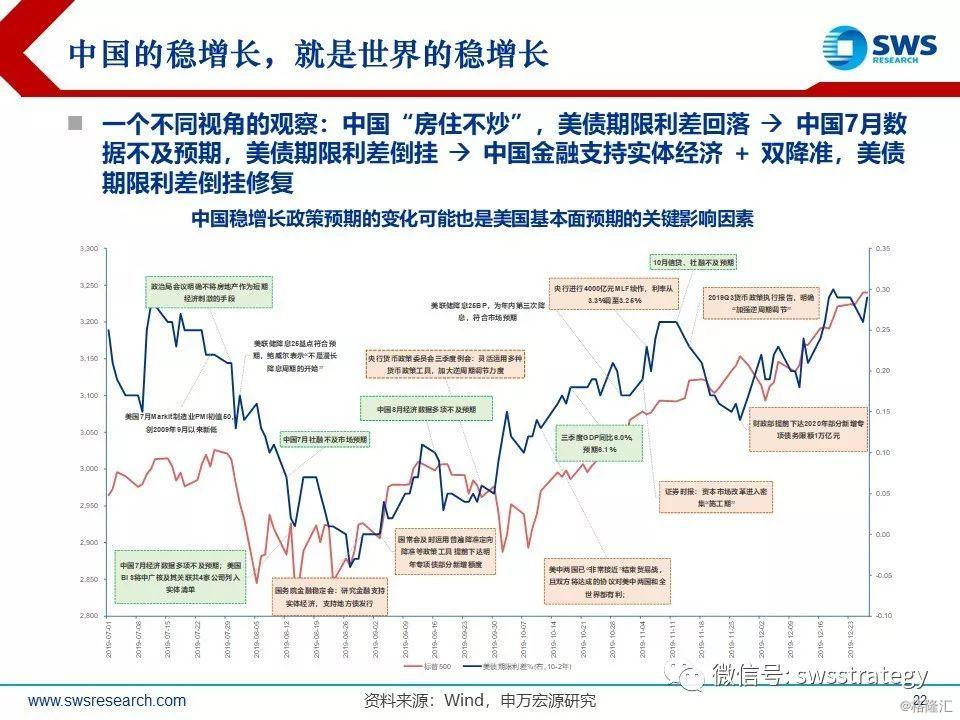

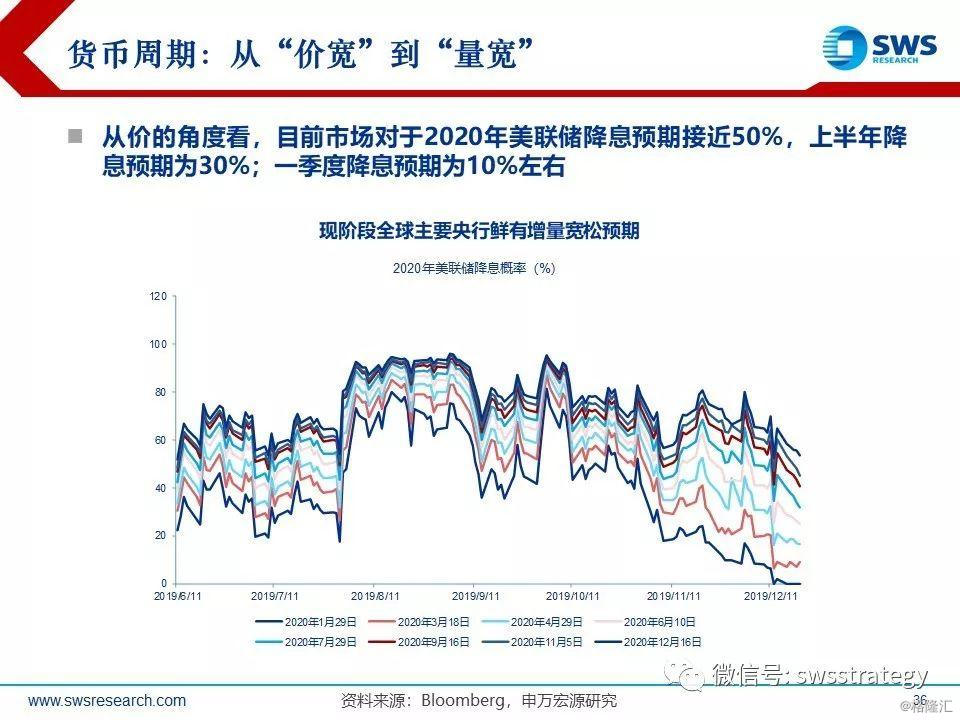

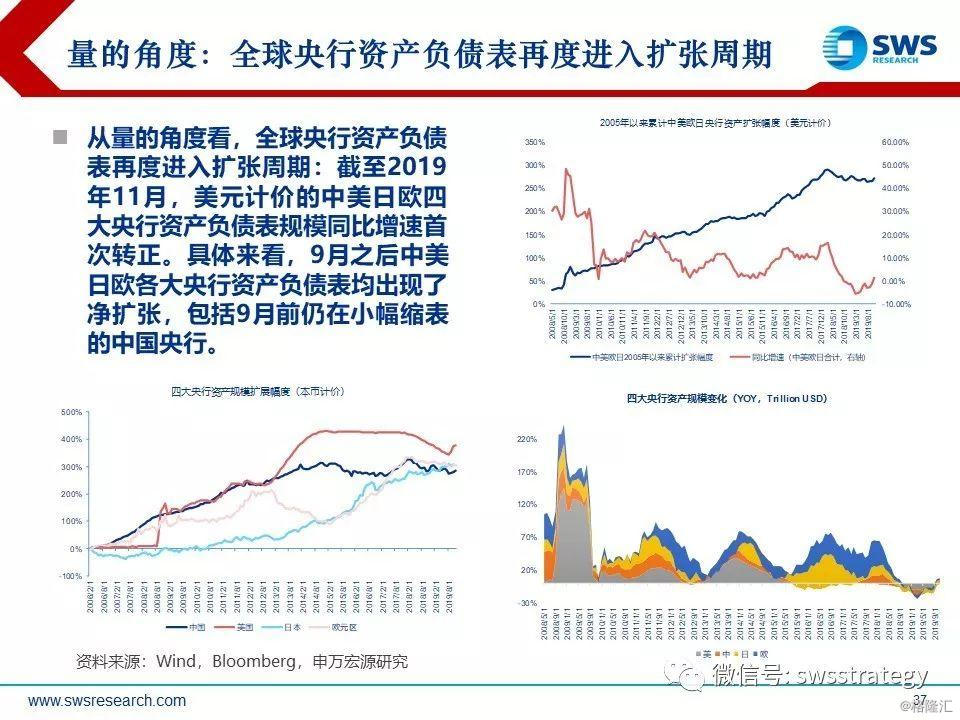

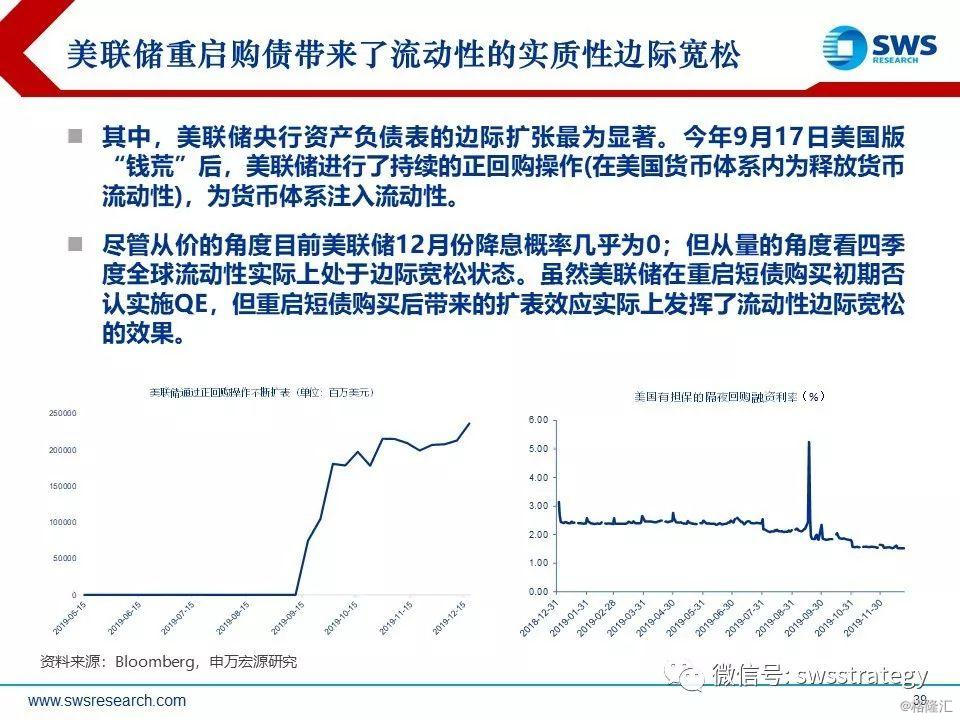

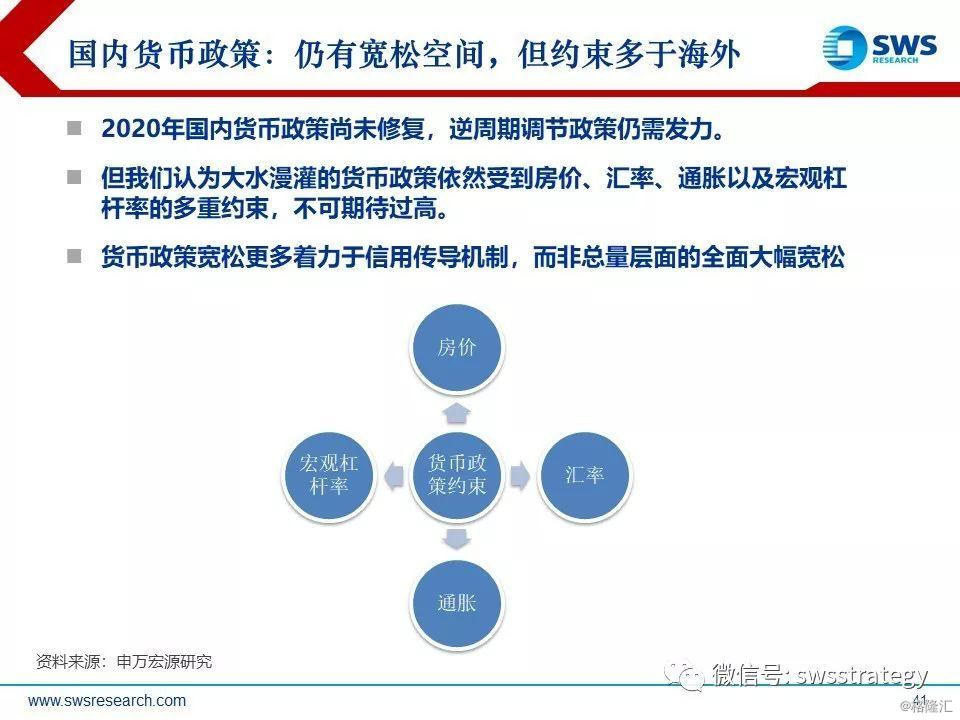

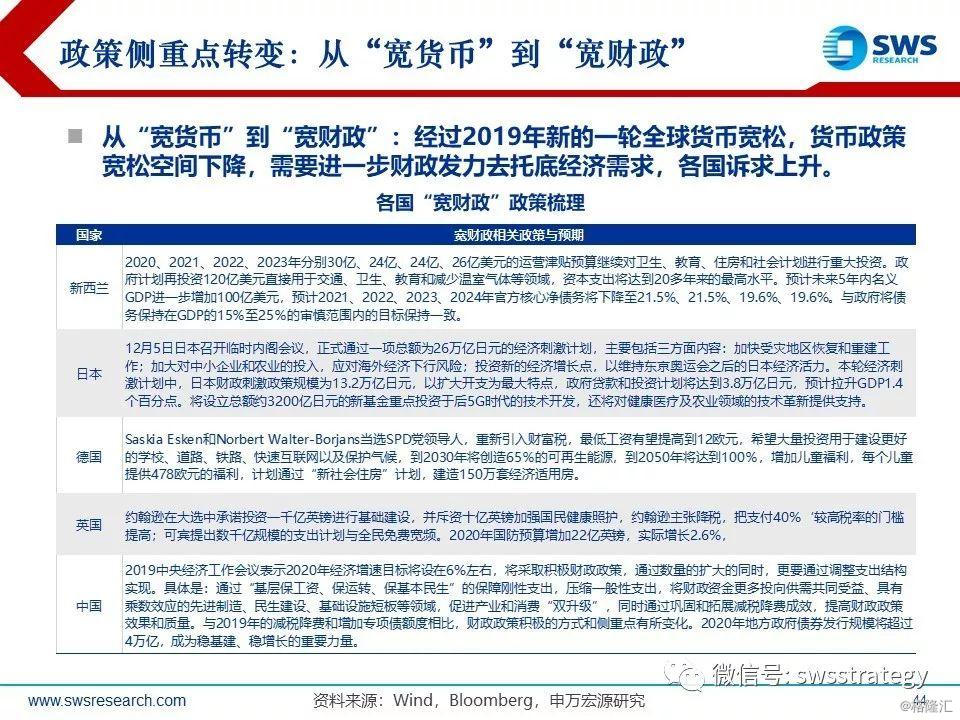

水“落”:货币政策周期转向宽松是2019年资产价格的核心驱动,2020年我们提示两点可能的转变:1)货币政策宽松方式从“价”过渡到“量”。市场目前对美联储2020年进一步降息概率预期低于50%,但四季度后美国重启购债实质性扩张了市场的流动性,给全球资产价格带来助力;2)政策重点从“宽货币”更多向“宽财政”倾斜:全球基准利率经历一轮下行之后进一步下行空间有限,各国通过“宽财政”刺激实际需求的动力增加,日本、英国、新西兰、德国、中国等都开始推出相应计划。

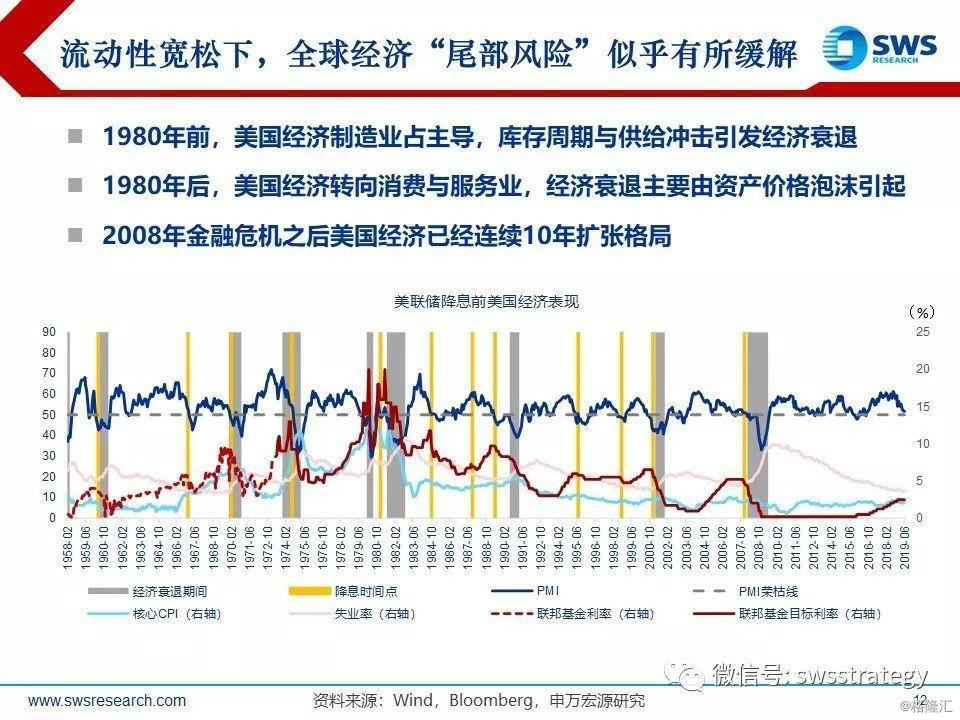

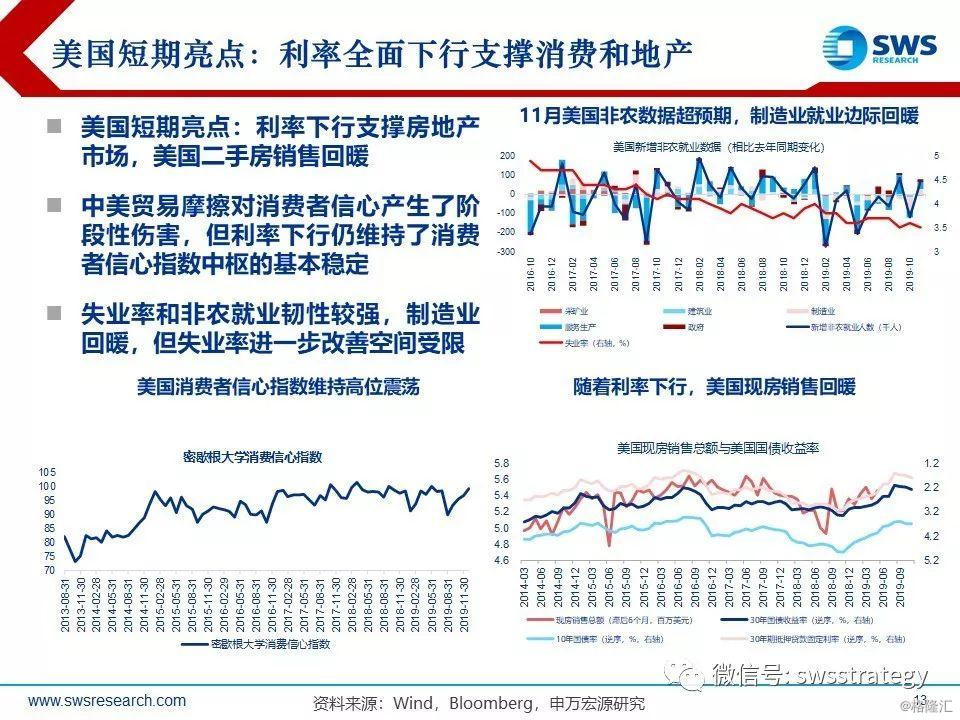

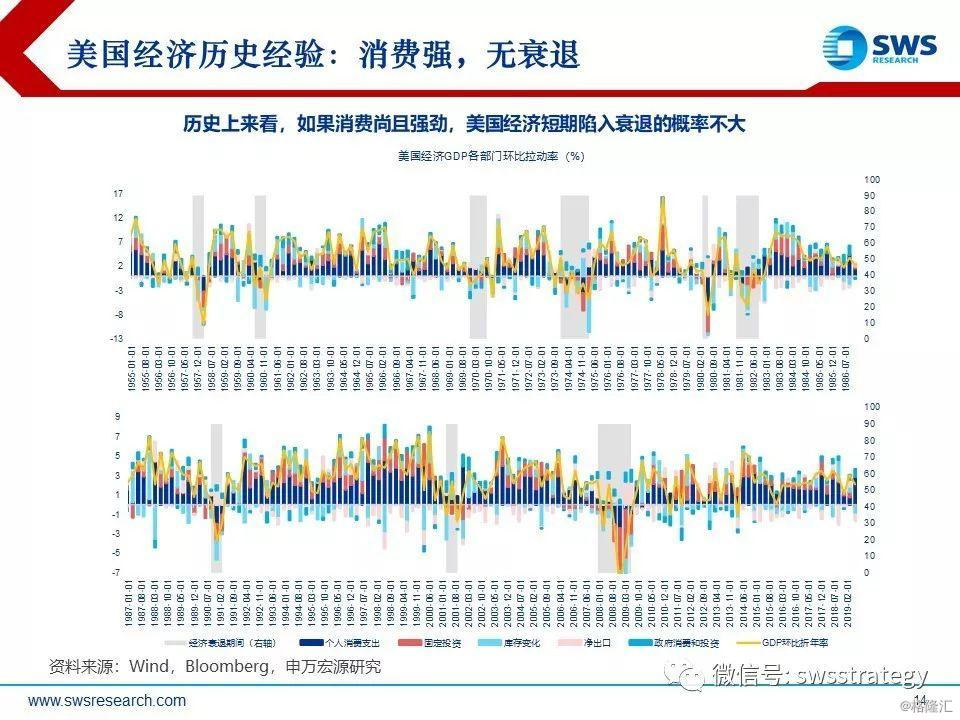

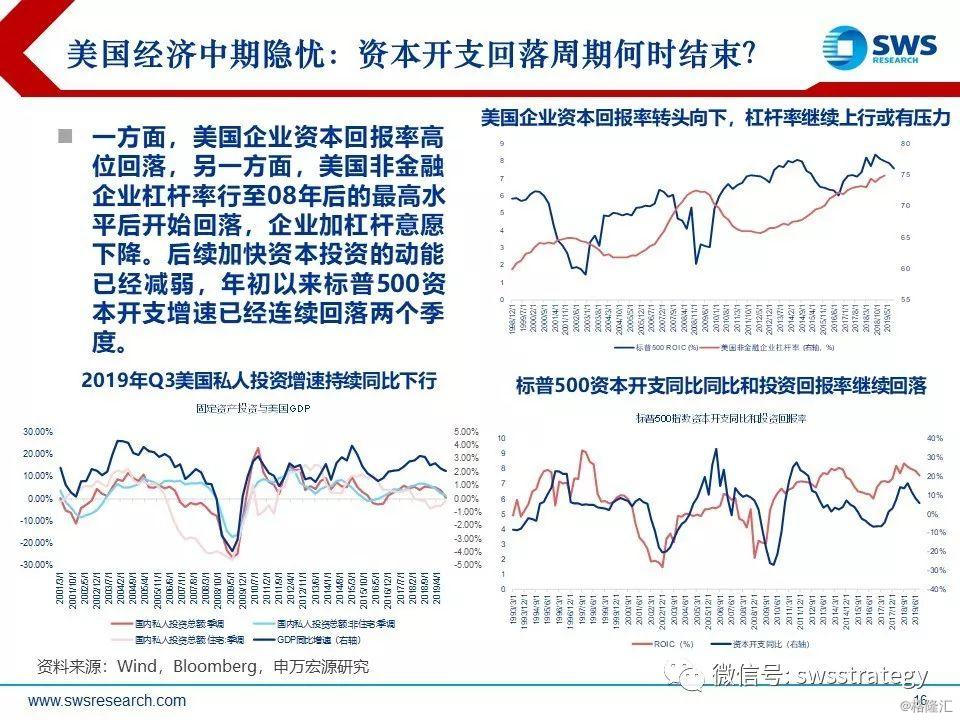

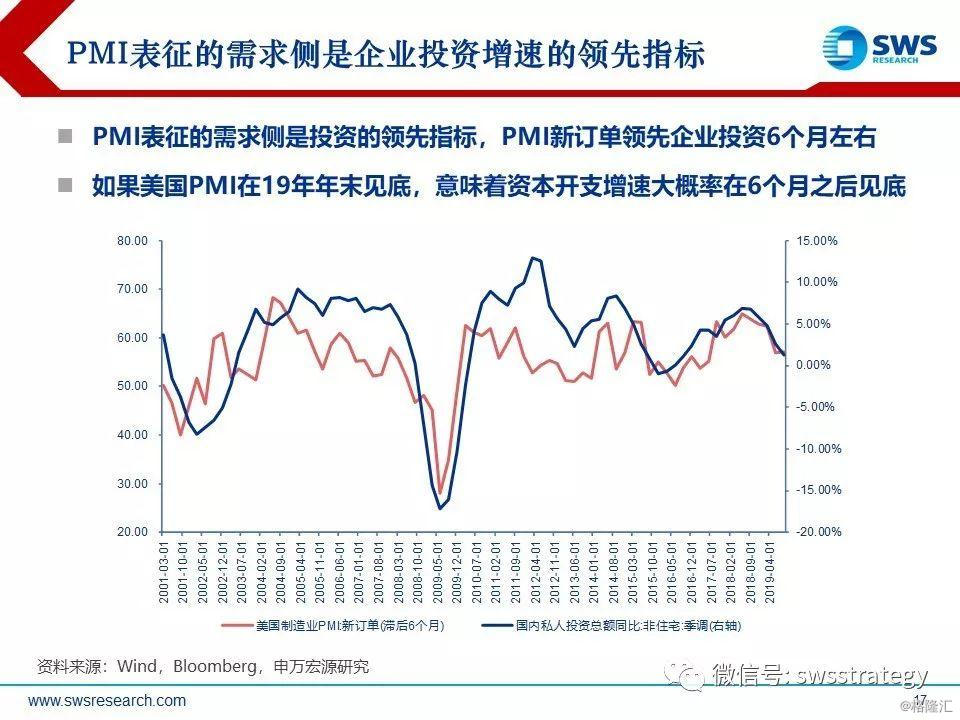

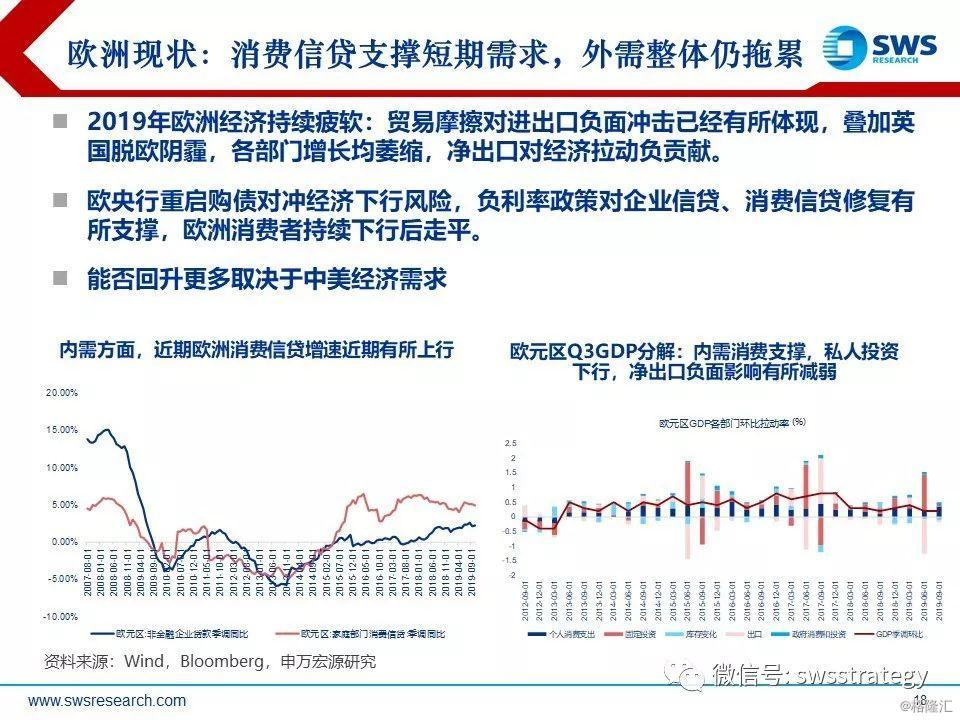

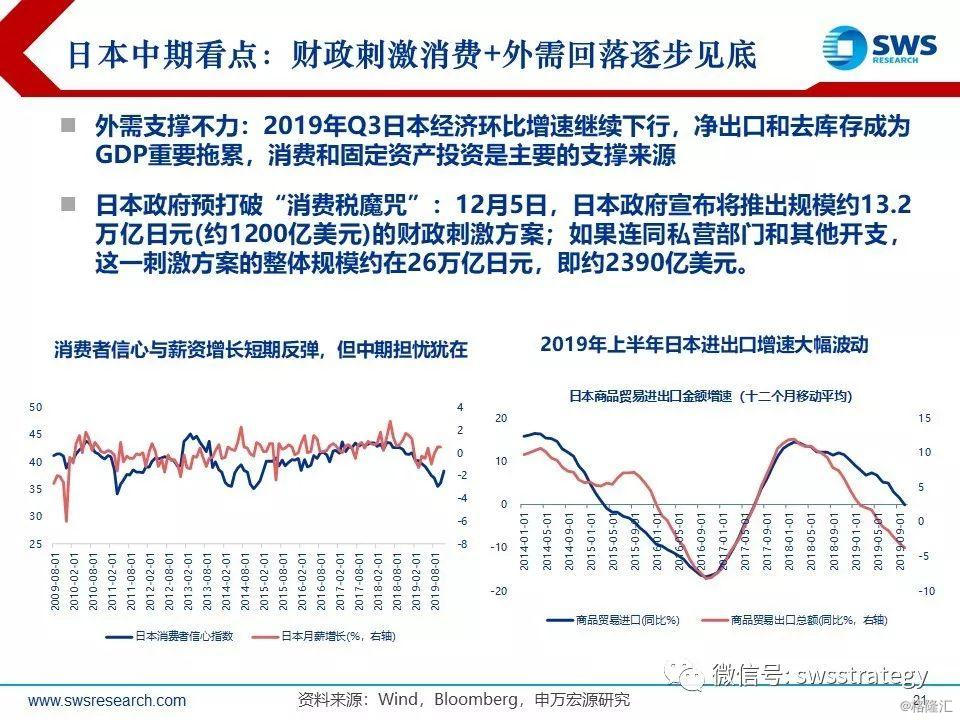

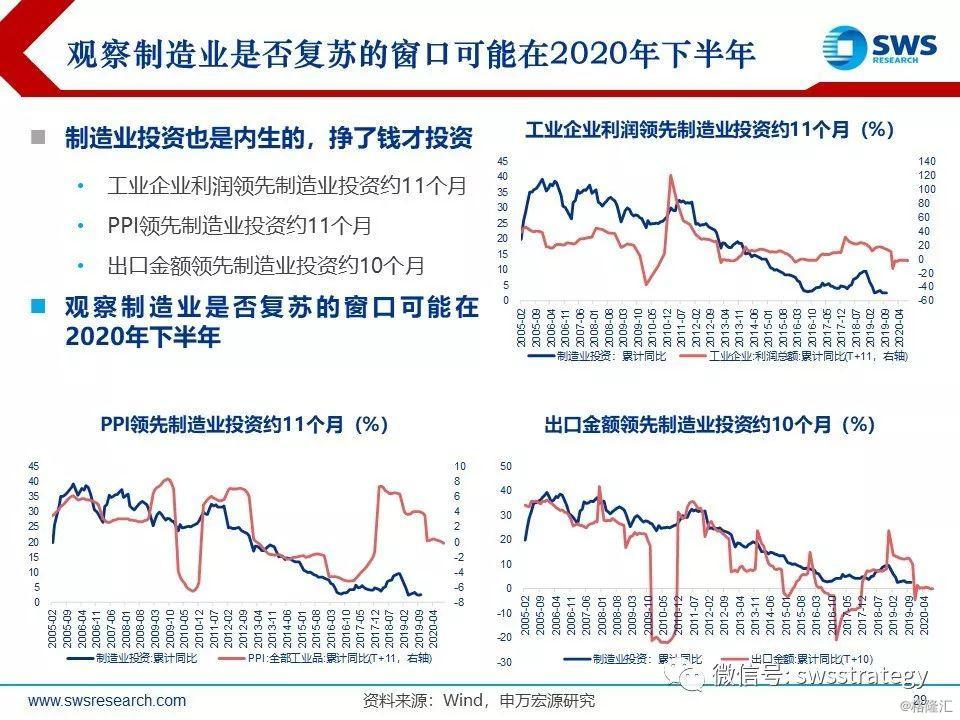

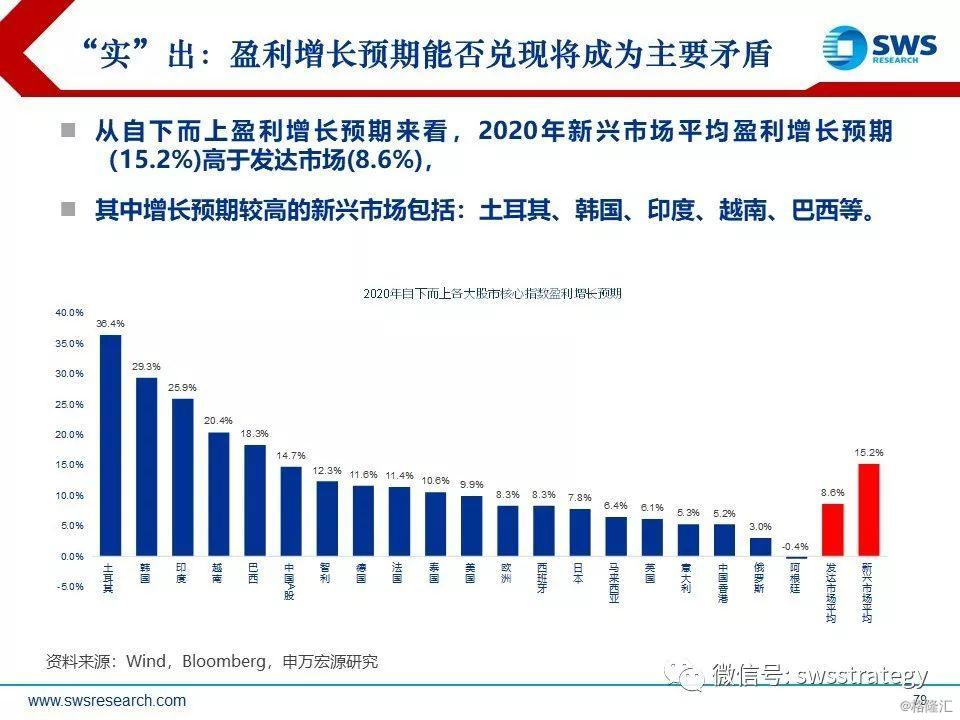

“实”出:全球商业周期“弱复苏”,驱动主线将从消费逐步转向生产与投资。2019年美联储预防式降息、欧美发达市场居民加杠杆以及近期贸易摩擦的边际缓和,降低了全球经济短期陷入衰退的“尾部风险”,市场前期悲观预期有所修复。2019年的全球商业周期下行以制造业生产与投资下滑为主线,而内需消费加杠杆是各国经济的主要支撑,内需有较大空间的美国经济韧性强于欧日和新兴市场。2020年这一情况或许会发生改变:伴随全球制造业PMI与贸易量增速逐步见底企稳,全球库存周期与投资周期有望在2020下半年见底回升,而处于高位消费继续大幅改善空间有限。全球商业周期驱动主线将从消费转向生产与投资,美国经济相对其他经济体增速优势将收敛。

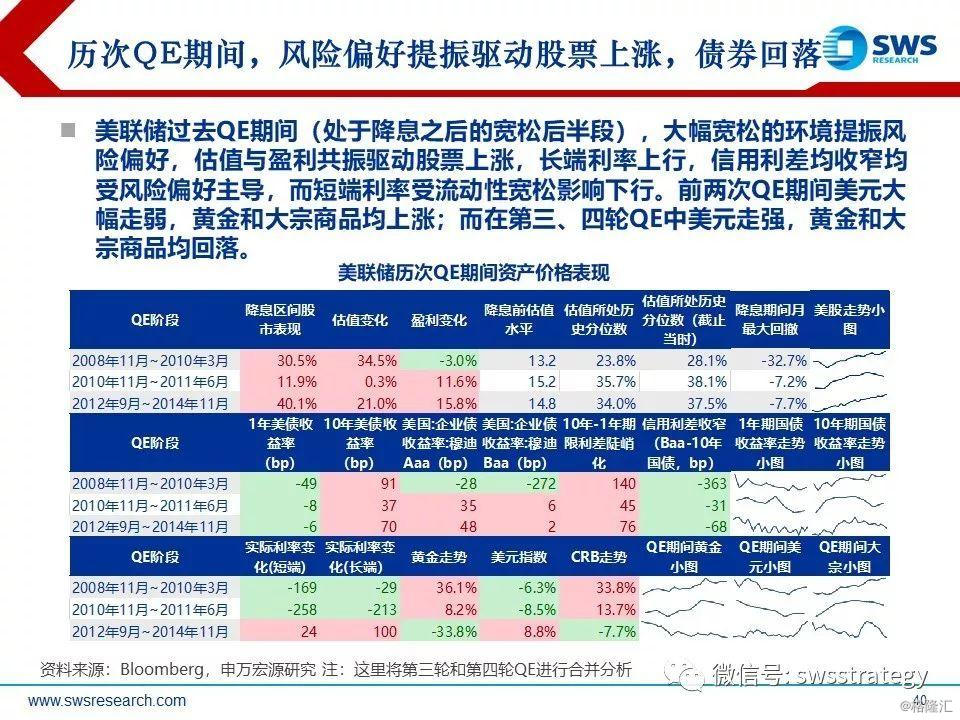

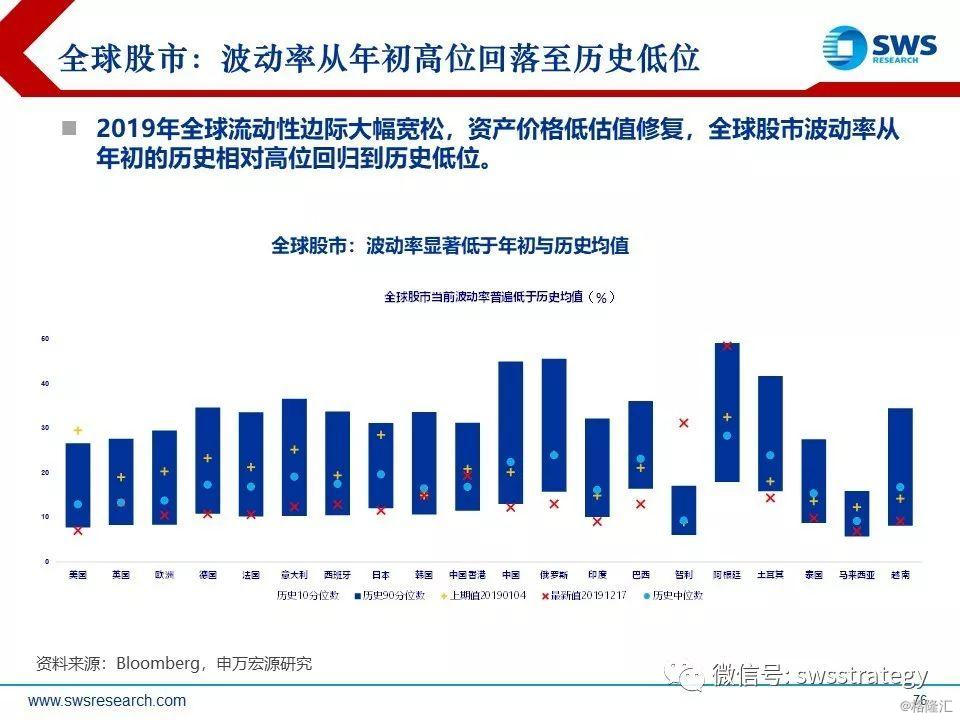

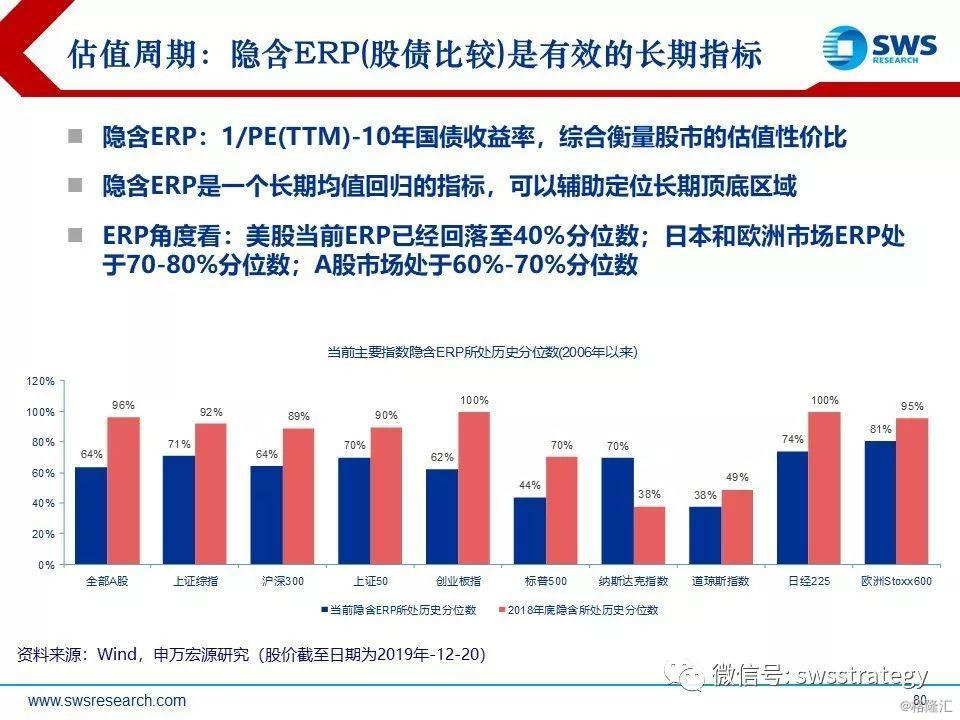

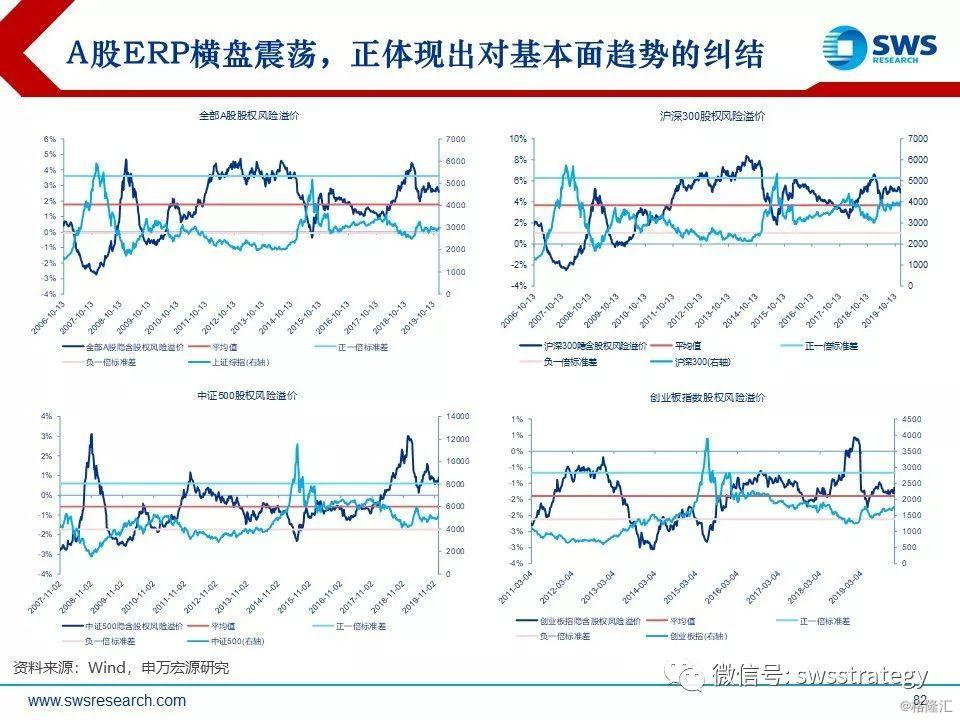

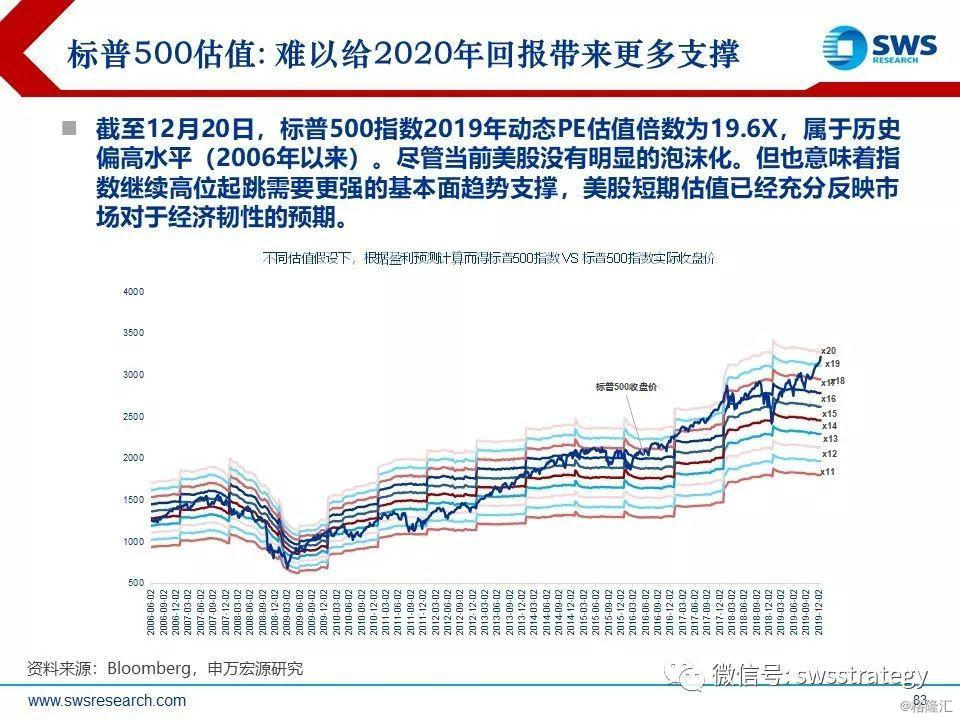

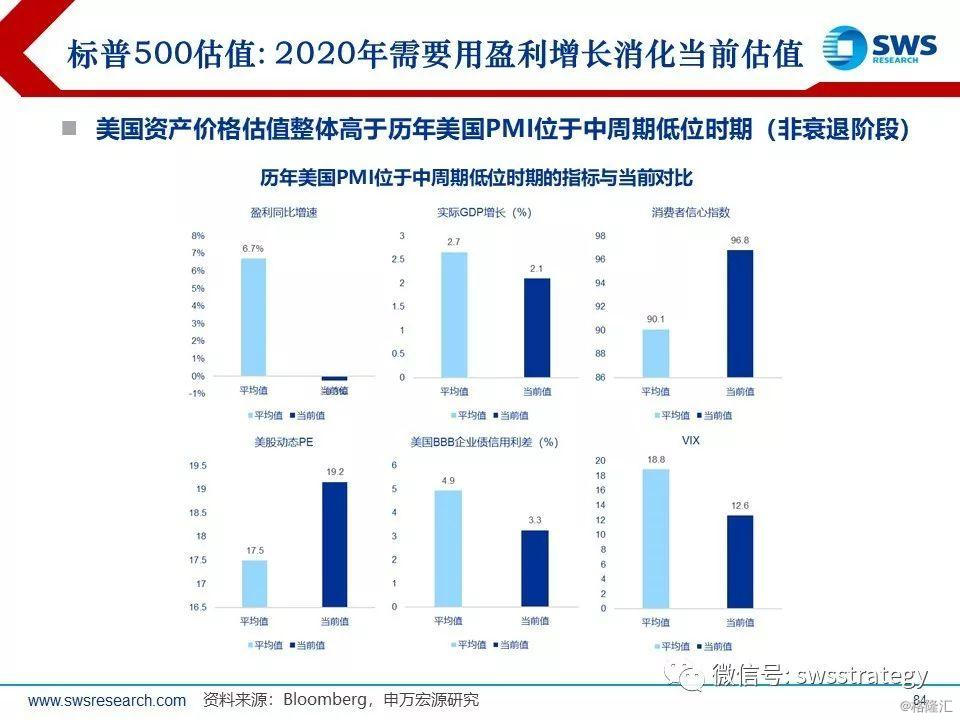

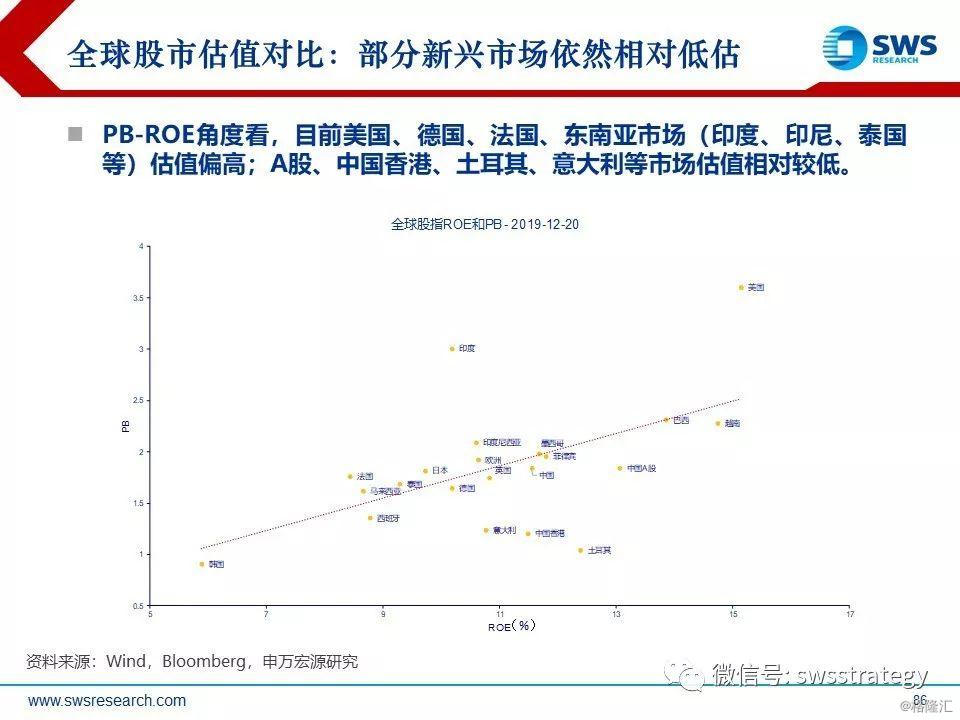

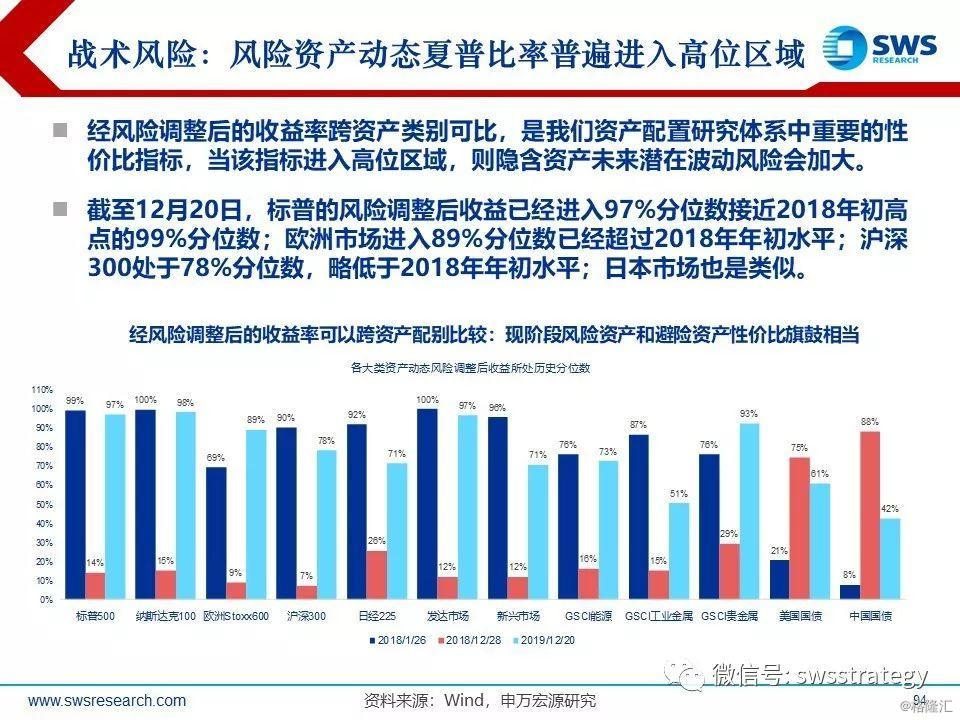

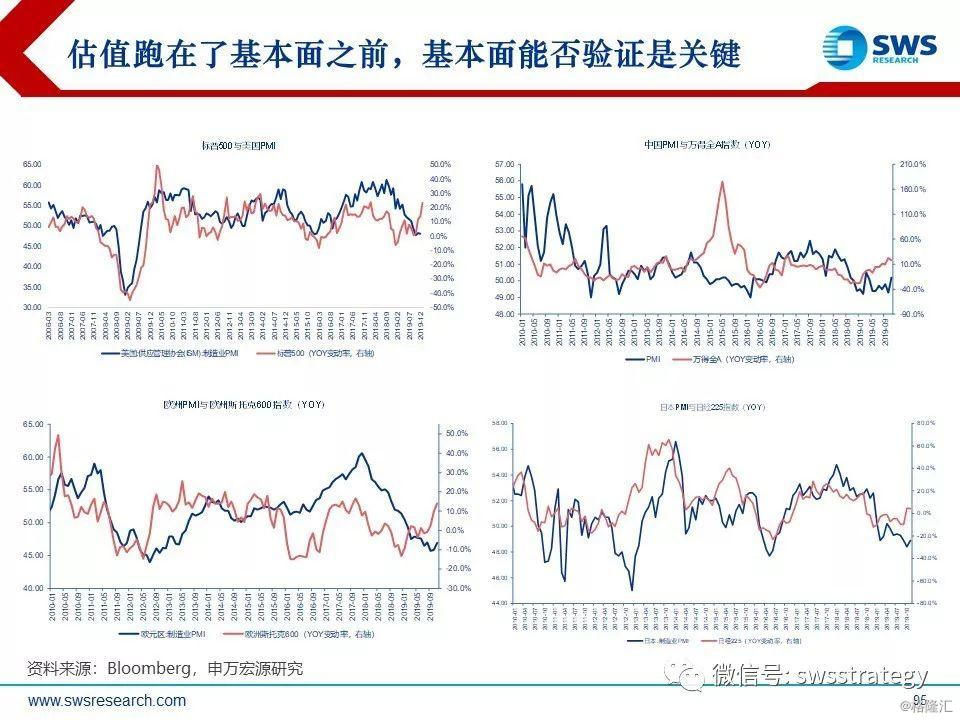

估值周期:风险资产估值已经隐含经济修复预期,资产价格波动性反而可能高于2019年。估值周期来看,当前全球风险资产“估值洼地”整体已经修复,市场估值一定程度上隐含经济修复预期。全球主要股票市场静态与动态PE估值已经回升至历史均值之上,不少市场估值接近80-90%分位数;考虑到全球经济潜在增速的下降,当前全球股市隐含的ERP水平同样不算便宜。在目前较不低的市场预期下,基本面趋势的验证可能不会一帆风顺,在出现明确的经济复苏信号之前,特别是2020年上半年资产价格的波动性可能较大。

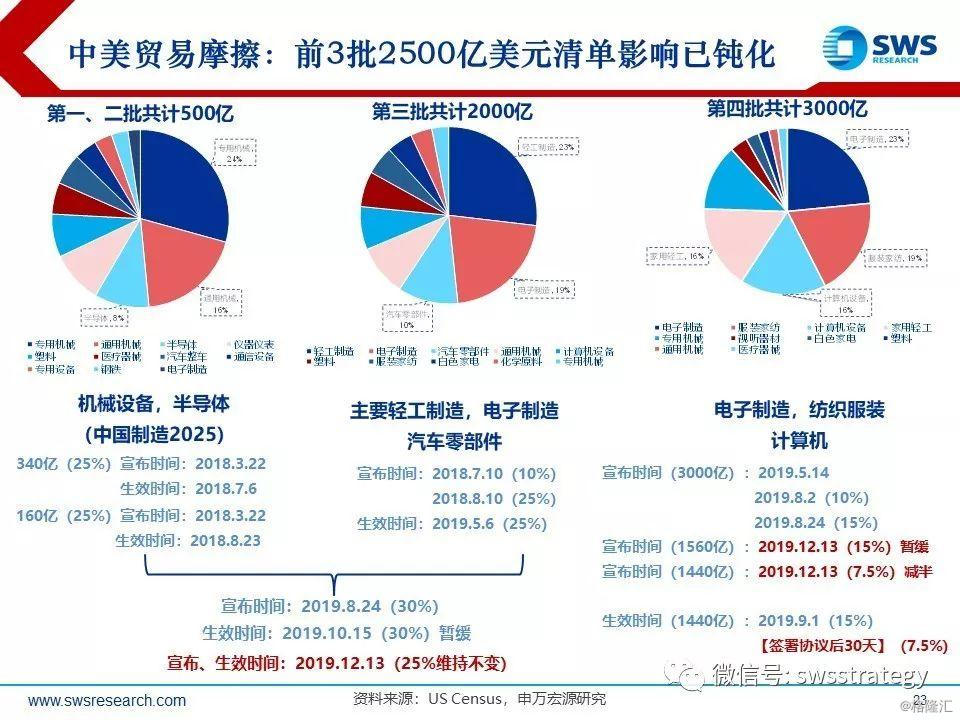

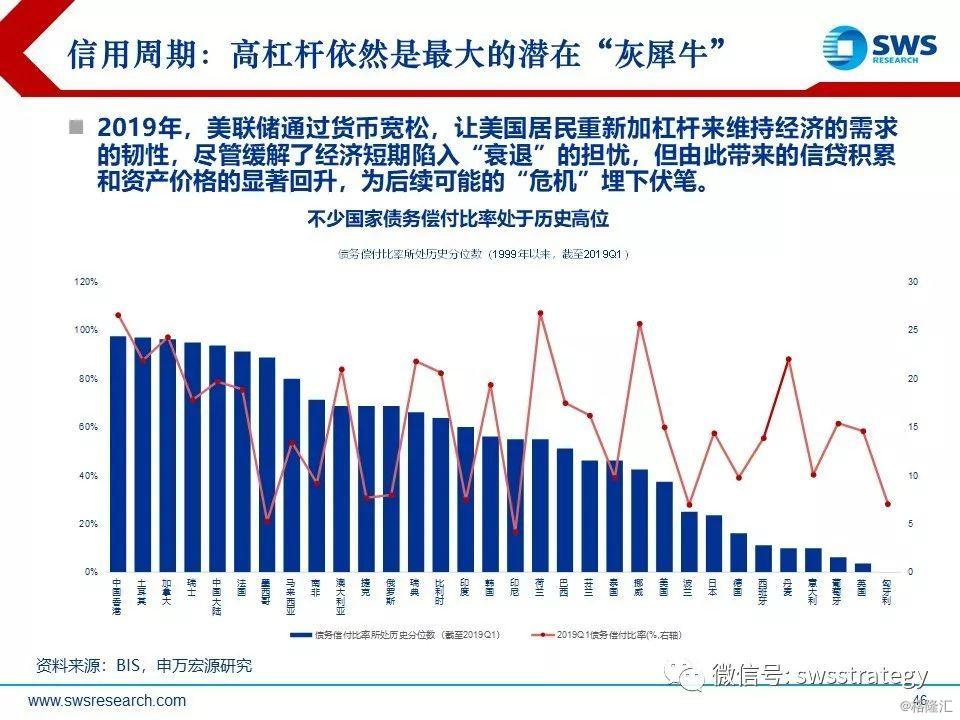

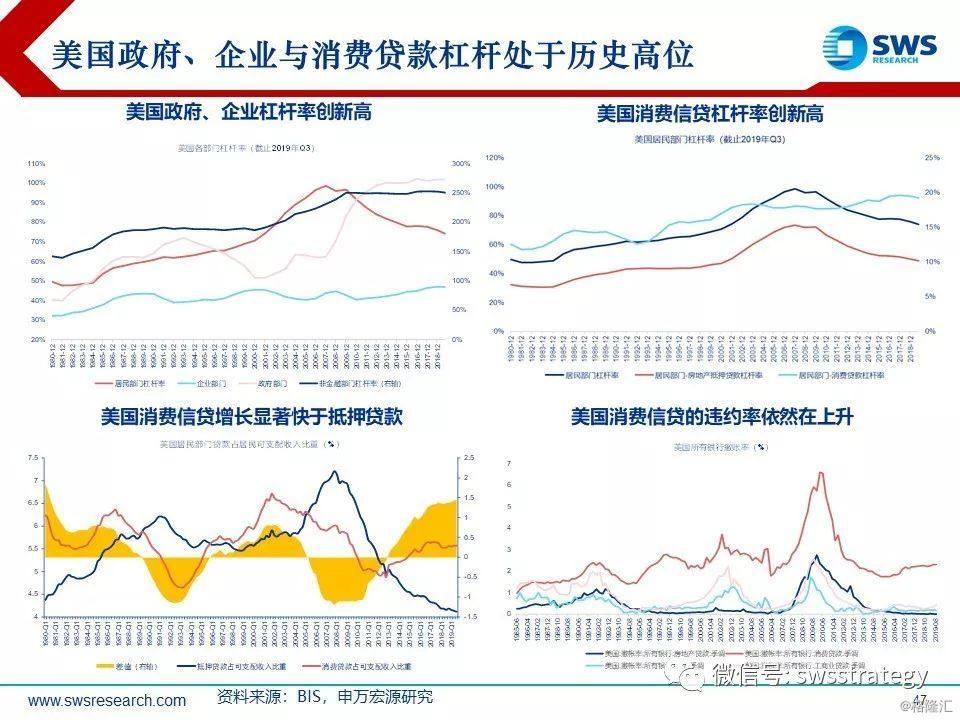

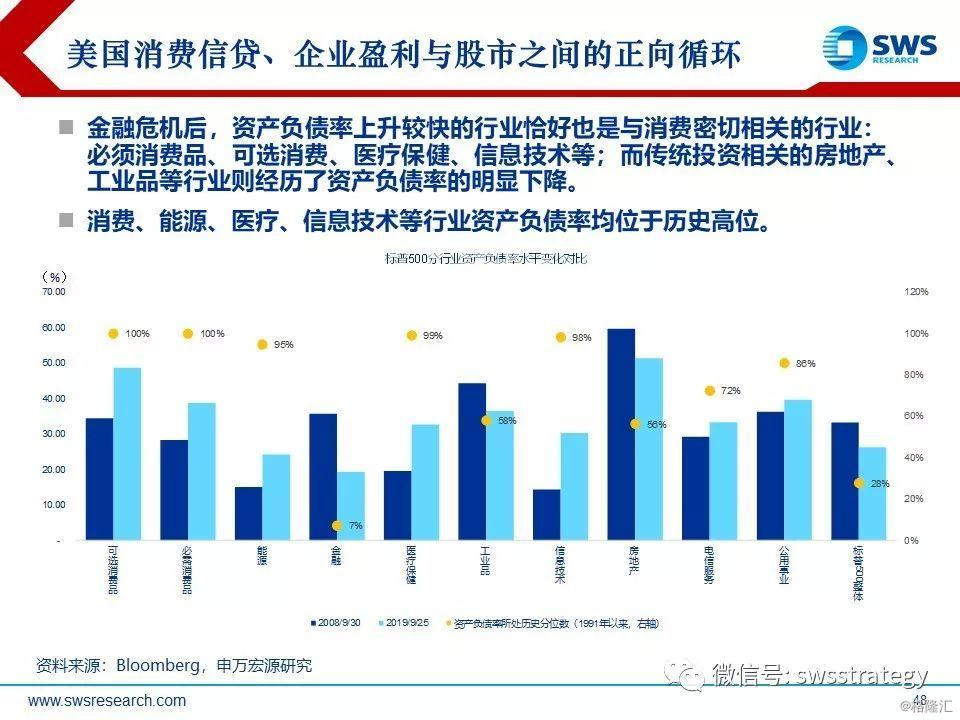

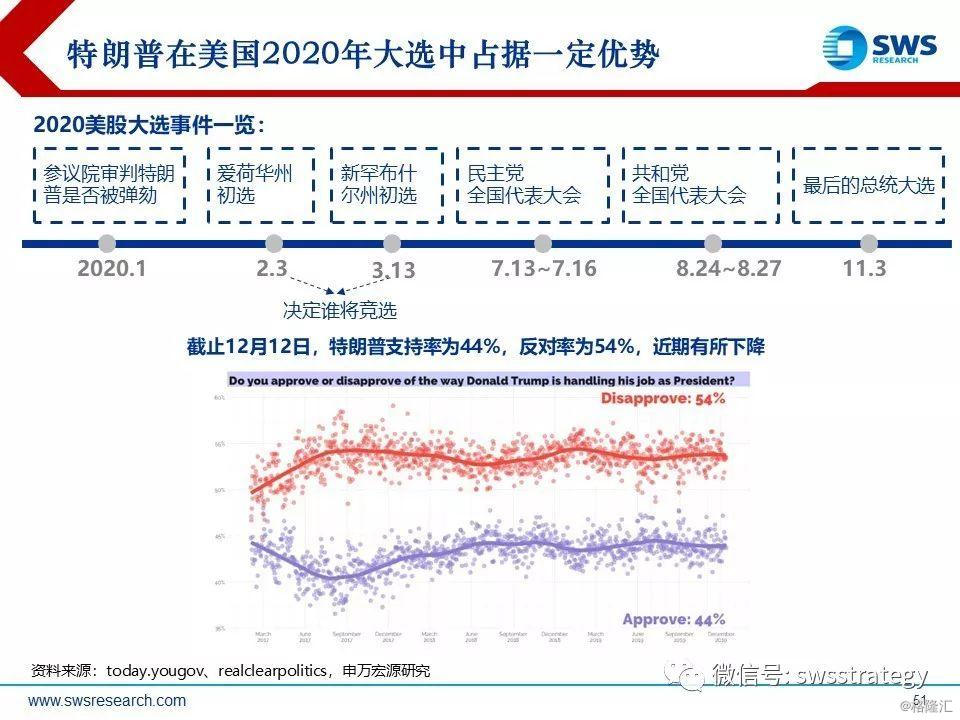

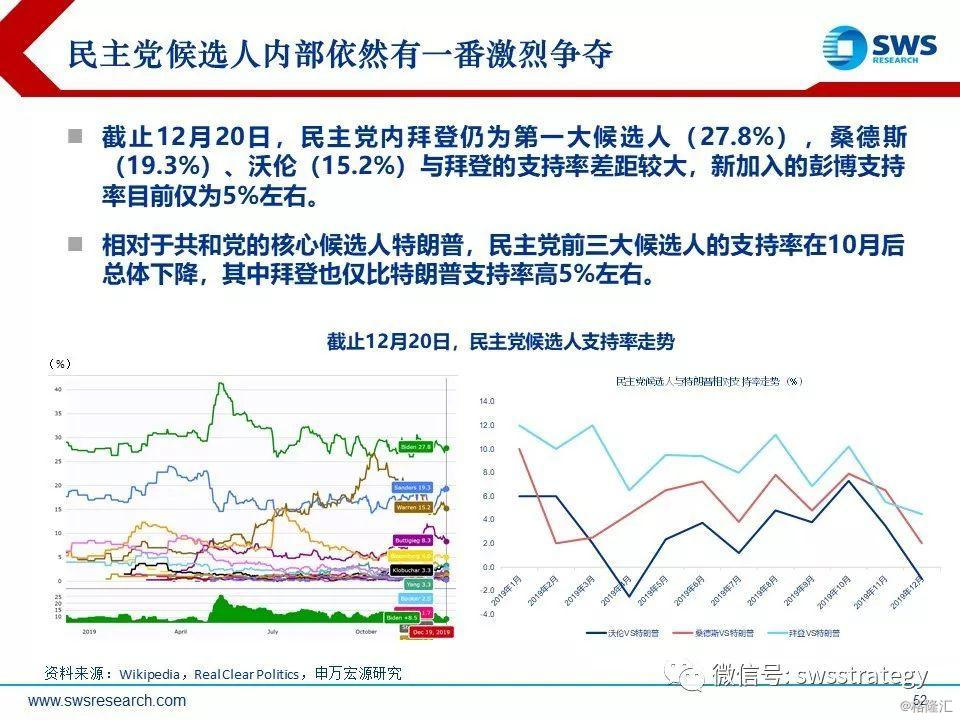

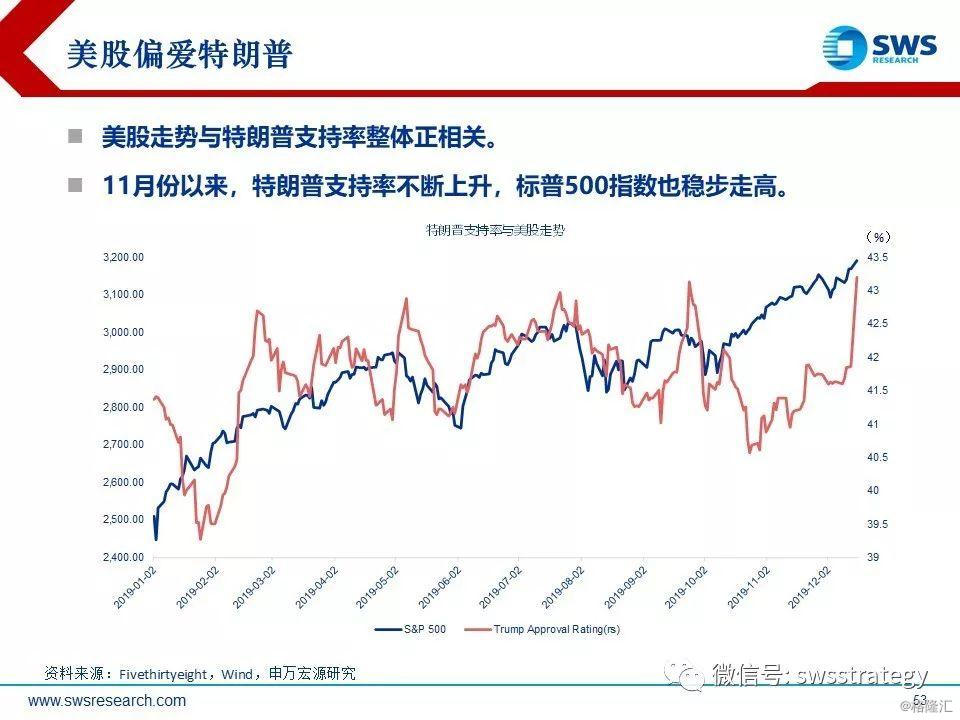

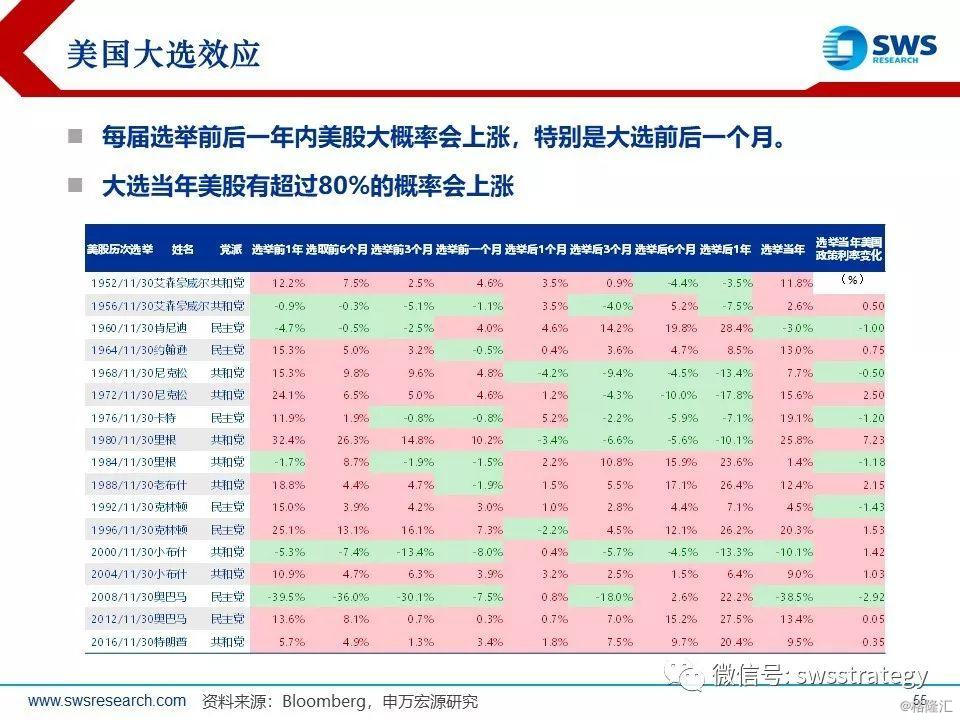

可能的风险在哪里?1)商业周期:全球投资与制造业复苏由于中国地产周期超预期下行而被证伪;2)政治周期:关注美国大选选情,民主党人支持率上升或给美股以及全球风险资产带来波动风险。3)信用周期:美国政府、企业以及消费信贷杠杆率处于历史高位,不断流动性宽松带来的信贷与资产价格泡沫最后为潜在的”危机"和“衰退”埋下伏笔,90年代后美国的三次衰退均由资产价格泡沫破灭引发。

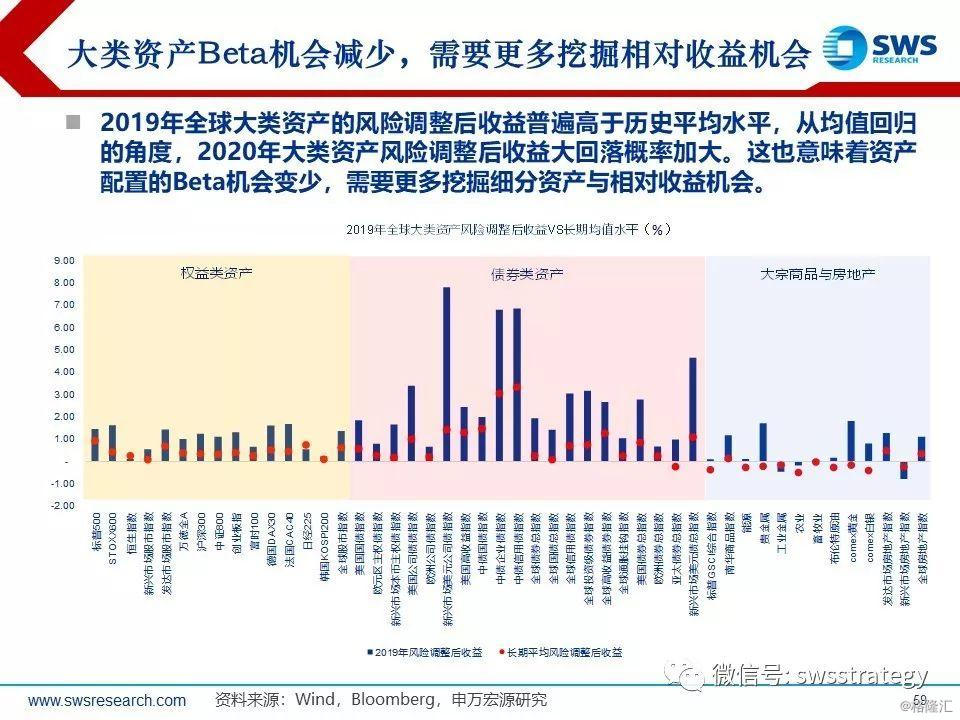

我们认为2020年总体来看是从放缓向弱复苏过渡的一年,从预期回报率角度,股票>大宗>债券。我们看好非美国家股市(欧、日、新兴市场)、本币计价的新兴市场债券以及全球定价的部分大宗商品的配置机会。2019年全球大类资产的风险调整后收益普遍高于历史平均水平,2020年大类资产风险调整后收益大回落概率加大。这意味着资产配置的Beta机会变少,需更多挖掘细分资产与相对收益机会。

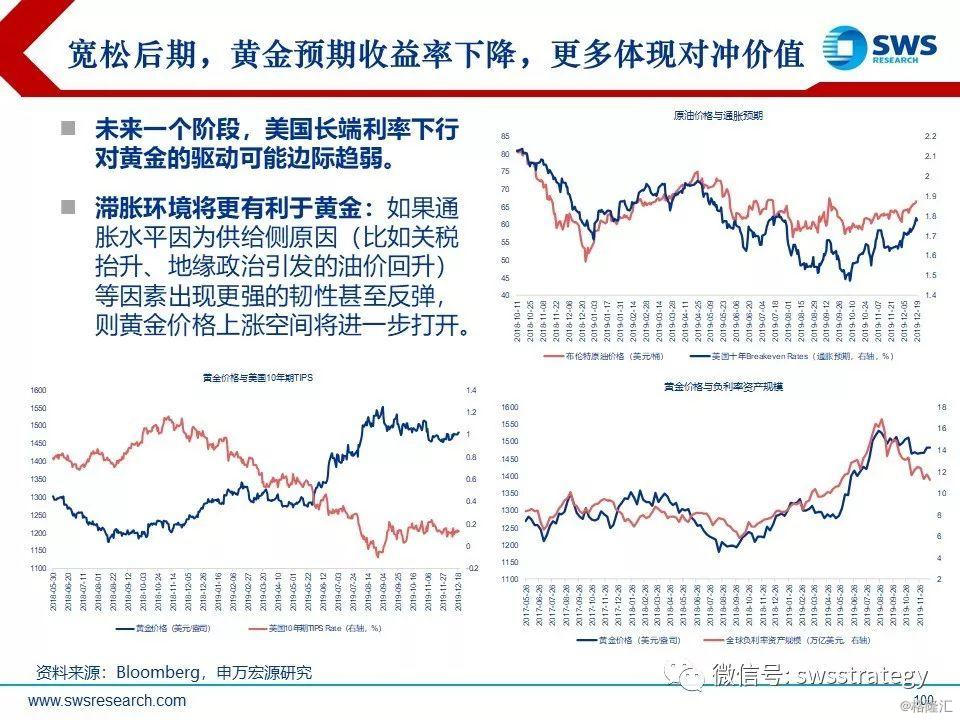

首先汇率层面,美元中期走弱或成为一个重要配置主线。伴随着美国资产负债表的扩张、财政赤字的扩大,以及全球制造业投资逐步进入底部企稳区域,美元将边际走弱,年内走弱的幅度取决于全球贸易和制造业投资回升的力度。美元走弱将有利于新兴市场资产、国际定价大宗商品与黄金等资产。

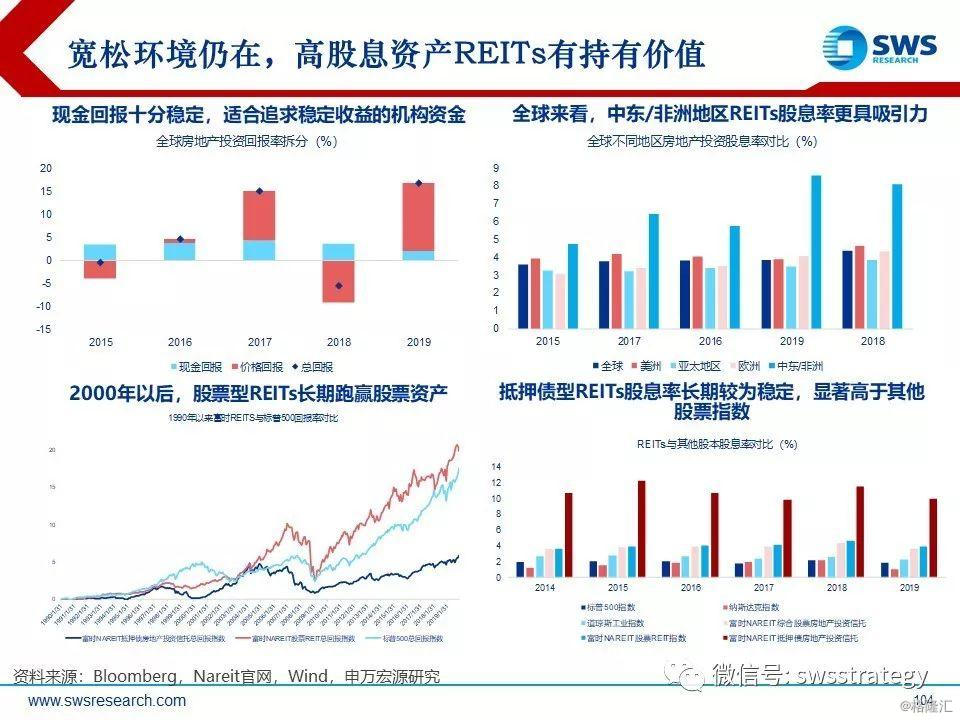

固收类资产方面,利率整体格局以区间震荡为主,上半年机会大于下半年。建议采取票息策略,锁定高收益。利率债中相对看好目前隐含收益率仍然较高的新兴市场主权债与发达市场中的美国国债。资管新规影响下,理财产品与信托产品的收益率大概率继续下行。

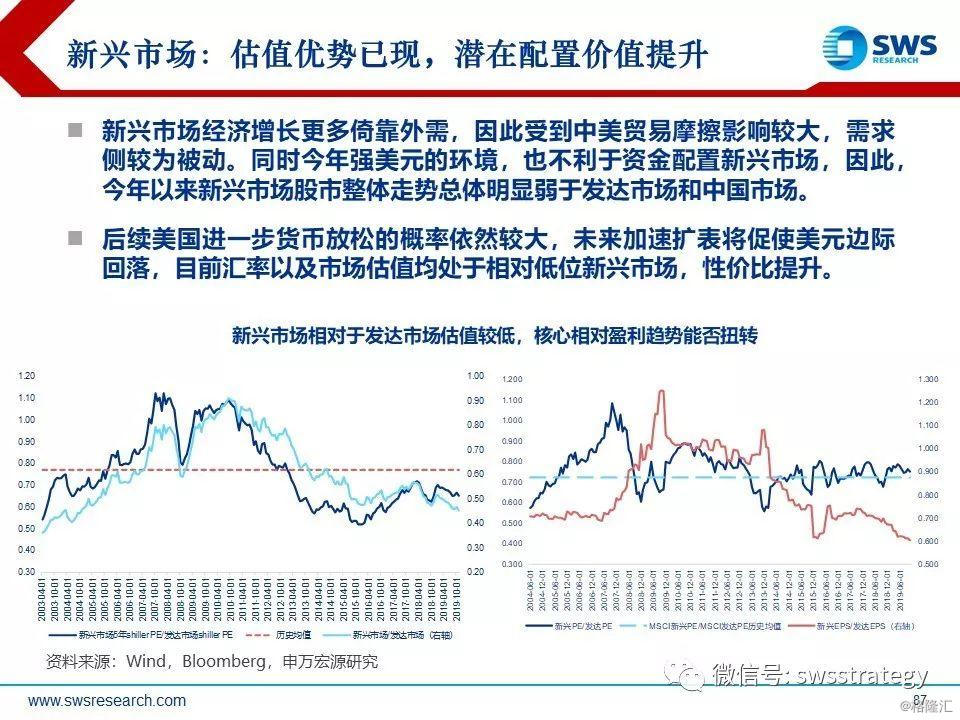

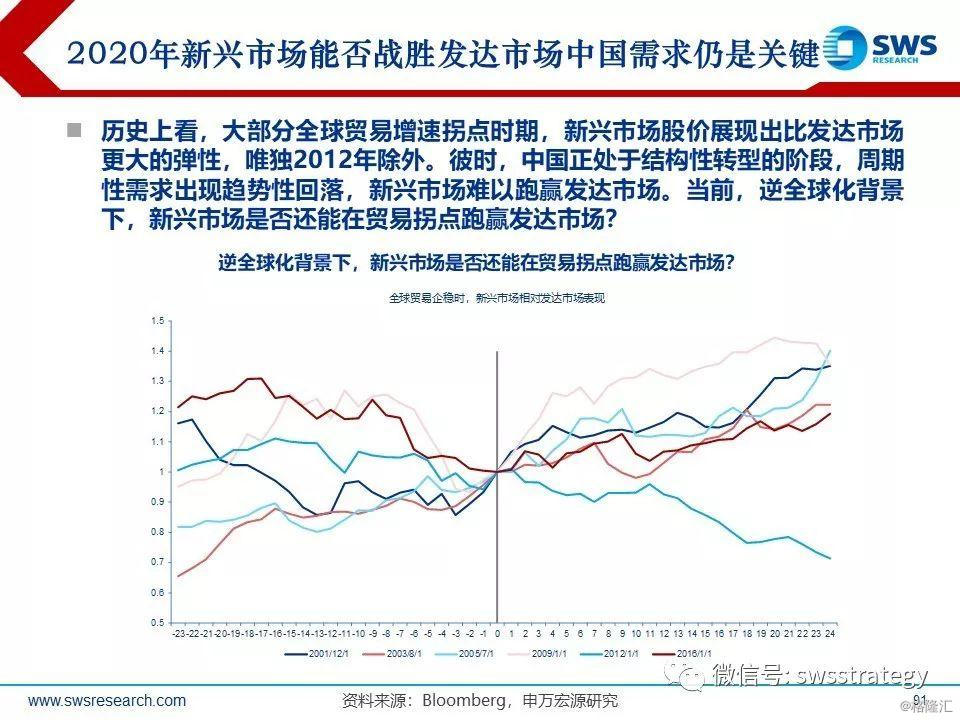

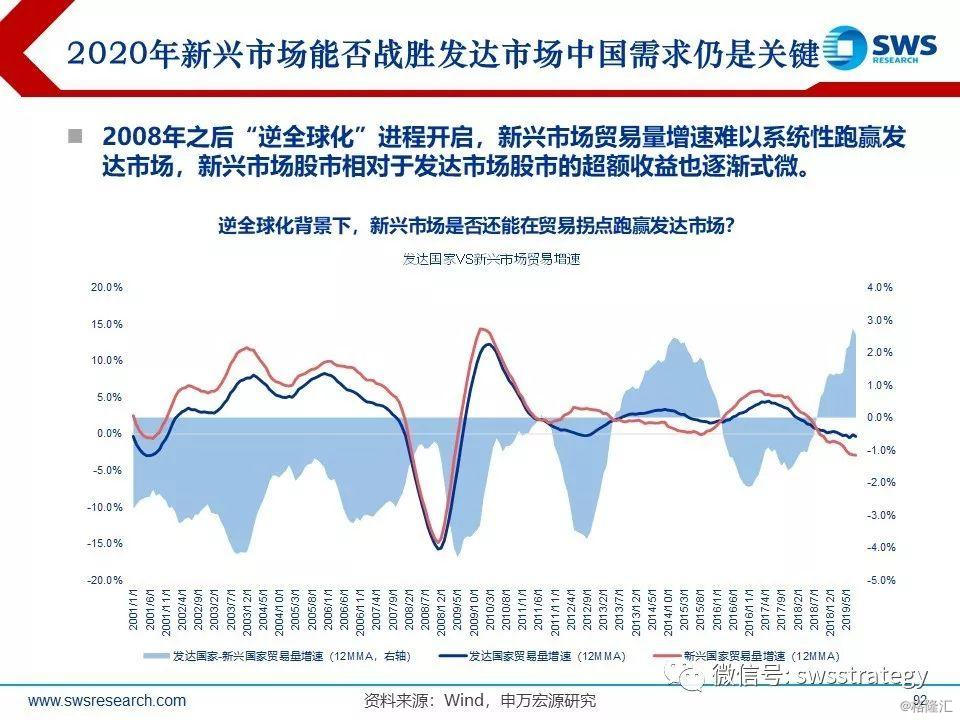

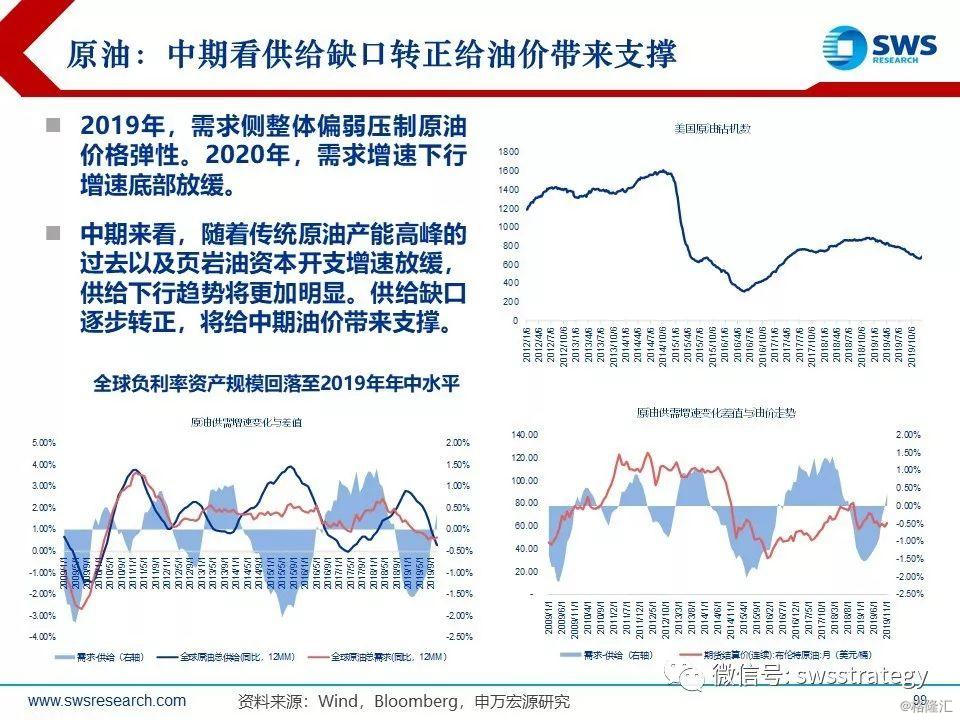

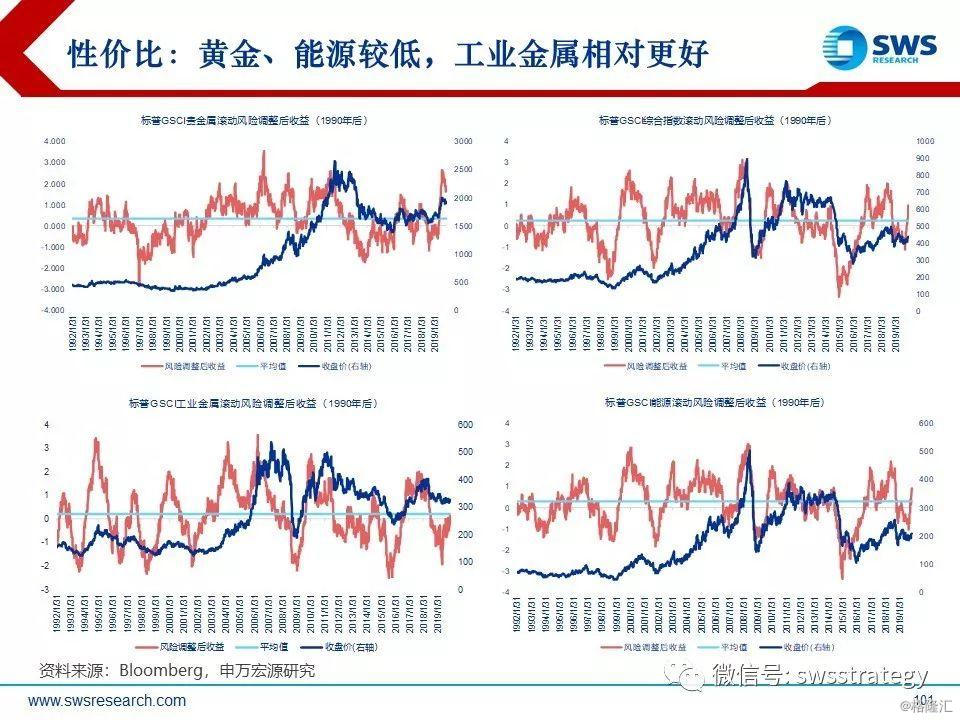

权益类资产方面,预期收益率较2019年有所下调,更多依靠盈利增长驱动,相对更看好估值相对有优势的新兴市场与欧日市场(ERP分位数:美股40%,A股60%,欧日市场70%-80%,ERP越高表征股市估值越便宜)。历史上全球贸易增速拐点之后,新兴市场国家大概率跑赢发达市场,特别关注目前估值还处于洼地的港股市场。战术上看,当前主要股市动态的风险调整后收益已经进入高位区域(其中美股超过90%分位数),未来3-6个月全球股市波动风险可能加大。n另类资产方面,我们相对看好国际定价的供需格局边际改善的大宗商品如原油以及部分工业金属;对受地产投资驱动的黑色系大宗相对谨慎;在去美元化与高债务的大背景下,我们依然看好黄金的风险对冲配置价值。

最后,我们根据不同风险偏好的个人与大型资产配置机构给出了具体的资产配置建议,总体来看2020年对于低风险偏好资金来说操作难度加大,需要适当下调预期回报率。基于长期与未来1年大类资产风险收益预测,我们对不同风险偏好的个人投资者(保守、稳健、激进三种类型)以及银行、保险两类机构投资者分别给出了具体的资产配置建议,详细方案参考报告正文。