下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

8月21日,绿地香港(0337.HK)对外公布2019年半年报,财报数据显示,半年内公司实现营收58.02亿人民币,同比增长约9%,实现净利润8.8亿同比增长90%,实现公司拥有人应占溢利7.06亿元,同比增长113%。整体来看,公司营收增长稳健,利润强劲释放,业绩表现可谓不俗。

回顾上半年整个宏观经济形势,不论是全球还是国内经济都遭遇着较大的压力,国内房地产行业更是在持续不断的政策调控中感受着寒冬,尤其是融资渠道的收紧,更是让整个行业面临着重新洗牌。在这样的背景下,绿地香港业绩的高增长俨然成了一众房企里面的一股清流,而公司至今才短短发展不到六年,在迎来六周年的时刻,绿地香港用它亮丽的中报表现献上了一份厚礼。接下来不妨透过这份厚礼来看看绿地香港是如何在如此短的时间内跑出了房企发展的加速度。

一、销售持续表现,毛利率大幅提升

从上半年的经营情况来看,绿地香港半年度营收增幅为9%,表现相对稳健,而利润增长突出,毛利润同比增长65%,净利润同比增长90%,归母净利同比增长113%。

拆解利润增长的贡献因子来看,主要可以从以下几个方面考量:

一方面,从绿地香港自身的产品情况来看,其一直凭借高品质高规格的定位在市场上颇具竞争优势,尤其是其在各个经济热点区域打造了多个标杆产品,品牌影响力突出,较强的议价能力为公司的项目带来了可观的利润空间。

另一方面,有着背靠龙头房企绿地集团及上海市国资委这样的背景,公司在拿地融资上也较其他同类房企更具优势。此外公司近年来也在持续精益求精,不断提质增效,释放业绩动能。从财报表现来看,得益于公司有效的成本管控推动毛利率大幅提升,整体毛利率已经由去年同期的24%上升至今年上半年的36%,增幅可谓明显。

最后,再关注到此次财报反映的人民币贬值带来的汇兑损益大幅减少,如此大幅度的下降其背后体现的是公司提前把握市场脉动,不断优化债务结构,调整境内外债务比例带来的结果。绿地香港透过优化债务,在降低债务成本的同时也大幅降低了人民币贬值带来的汇兑损益,进而大大的增厚了利润。

整体而言,公司在收入稳健增长的同时取得了净利润的大幅增长也进一步凸显了公司强大的综合运营实力。

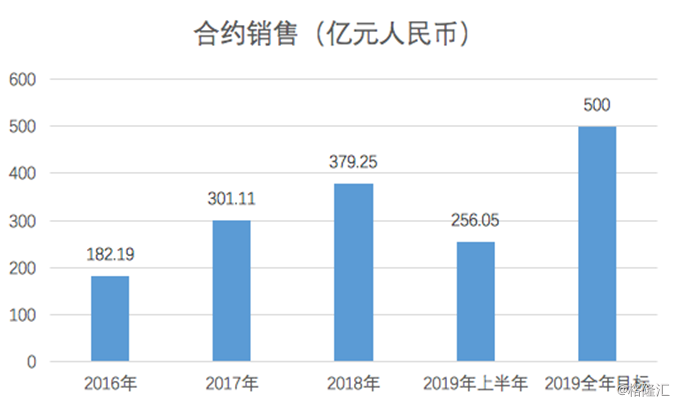

聚焦到未来将带来更多利润增长的合约销售上,今年上半年公司的销售表现同样不俗。上半年绿地香港累计实现合约销售额256亿元,同比增长67%,在房地产市场整体趋紧的背景下,公司的合约销售增速表现领先行业,在同规模房企中更是处在优势地位。2019年中期绿地香港已经完成全年500亿销售目标的51%。考虑到下半年往往是房地产市场的热点时期,结合公司全年700亿的货值及有序的推盘进度,按照当前节奏公司大概率能够顺利完成今年的销售目标。

(根据公司公告整理)

此外结合公司过去的销售表现来看,近年来公司合约销售持续保持高增长,2013-2018的年复合增长率更是逾60%。作为一家成立仅六年的房企,能够跑出如此高的速度,经营实力显然已经不言而喻。考虑到房企的利润确认来源于前1-2年合约销售的结转,公司过去两年持续高增长的姿态为未来业绩的高增长带来了更多的确定性。

二、土储持续蓄力 土地成本凸显优势

土地储备作为房企的另一条生命线,对房地产公司而言至关重要,其数量的多少,质素如何,都将对公司未来的业绩产生根本性的影响。

过往凭借前瞻性的布局,绿地香港丰厚的优质土储,为公司带来了源源不断的利润增长。而截至目前,绿地香港在全国20座城市已经拥有约2,010万平方米的土地储备,平均楼板价仅为2,665元每平,作为背靠国内房地产龙头企业绿地集团及有着上海国资委背景的房企,绿地香港的拿地优势可谓明显。

而当前公司土储布局主要围绕泛长三角、泛珠三角两个经济核心区域而展开,这些区域经济增长动力强,人口虹吸效应显着,房地产市场需求也十分旺盛。尽管房地产市场短期面临着政策压力,但对于这些具有经济前景的区域或城市,其房地产市场的长期价值凸显,因此增长仍然具备强劲动力。

今年上半年公司土储进一步扩张,在云南昆明、广西南宁、江苏镇江、浙江桐乡等地共计拿地约268万平方米,平均土地成本1,560元/每平米。虽然整体而言,上半年拿的地并不多,不过从业绩会上管理层的表态来看,下半年公司在纳储上会有进一步的动作。当然管理层亦表示,并不会盲目拿地,而更重要的是看项目的质量,追求的更多的是效益。

三、财务审慎稳健 保持充裕现金流

当前市场环境下,如何保障房企规模增长与稳健安全运营十分考验房企的经营智慧,绿地香港在实现规模增长的同时,也在财务健康安全发展上提供了样本。、

截至2019年上半年,绿地香港的净负债率由2018年年末的88%进一步降低至50%,公司在国家收紧房地产融资的背景下,不断优化自身债务结构,高度重视自身现金流状况,严格把控债务风险,充分保障了公司稳健安全可持续运营。

截至2019年6月30日,绿地香港持有的现金及现金等价物合计约为105亿元, 当前公司亦没有任何一笔信托贷款和土地款的前端融资,充裕的现金流足以应对短期债务风险,支撑未来的发展和投资。

值得一提的是,公司在行业融资趋紧的趋势下,公司还继续保持着低成本的融资水平,今年上半年平均融资成本亦较去年年末5.21%进一步下滑至5.17%,融资成本远低于其他中小市值开发商,且已经连续五年保持在行业低位。

四、小结

透过半年业绩小考,绿地香港交出来一份优等生的成绩单,从成立短短六年至今,公司在行业中一路赶超,不断追求着有质量的高增长。

展望下半年及全年,绿地香港的业绩还将持续有所表现,尤其是考虑到今年4月,公司整体出售了位于上海的五里桥项目,由于项目为一次性处置,土地收益并未计入到上半年利润中,相信随着后续收益确认,公司的利润还将进一步增厚。今年公司在二级市场股价一骑绝尘遥遥领先,当前股息率仍然高达近7%,处在行业头部位置,凭借确定性强的利润增长,当下不失为进可攻退可守的优质投资标的。

(根据wind数据导出)

聚集未来,曾有学者按照社会总产值的变化来测算我国的经济周期大概长度为5年,如今绿地香港也已经成功穿越了一个经济周期。而2019年作为其自身"下一个五年发展"的开局之年,更寓意着这家年轻房企迎来了一个新的开端。六年来,绿地香港接连交出的一份份靓丽的成绩单,已让市场充分看到了其不容小觑的实力。未来,绿地香港还将厚积薄发在房地产竞争下半场加速赶超,持续跑出,值得期待。

(富途证券行情截图)