下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王君

来源:太平桥策略随笔

投资摘要

1、宏观趋势的重要性

本篇报告主要对宏观策略的实用价值做一些探讨,也是我们策略方法论系列的开篇。我们认为宏观趋势对资本市场影响是决定性的。它不仅可以使投资者在顺应趋势下获得超额收益,也可以在拐点来临前保护投资者免于损失。经济周期定位是对宏观趋势判断的有力方法,基于经济周期的自上而下的体系对于资产配置和行业轮动有非常重要的实用价值。

2、自下而上,还是自上而下?

虽然市场80%的投资者选择价值投资框架,但这种自下而上的方法只能解释标准普尔指数29%的波动。一个选股策略取得成功一定程度上是它恰好应对上了宏观趋势的选择;2008全球金融危机显示出忽略宏观趋势的代价是巨大的。

3、周期定位与仓位择时

我们这里讲的择时主要依赖于周期定位,将经济周期划分为扩张早期、扩张晚期、衰退早期和衰退晚期,通过利率、政策等一系列领先指标对宏观趋势进行研判;在确认了周期的位置后,根据股市在不同阶段的表现来确定仓位。由于市场情绪会放大宏观趋势的影响,这里面就有索罗斯讲的反身性的一面,可以将市场情绪和宏观趋势作为交叉验证来更准确的把握周期阶段。

4、周期定位与行业轮动

自下而上看是好行业,但在错误的周期阶段,行业和公司的表现也不尽如人意,比如在2013年仅依赖低估值去配置白酒行业,就会错过周期上行新兴行业的机会。通过和投资经理沟通,我们发现大家的主要疑惑还是在周期定位上,一旦判断不准,配置就容易出现差错。我们建议通过以下经验法则增加周期定位的准确性:结合行业估值水位来判断;要关切周期中的变化因素;忽略事件短期冲击对周期定位的影响。

5、集中投资优于分散投资

从实用主义来讲,集中投资受到了更广泛的欢迎。巴菲特从能力圈的角度阐述了集中投资的价值,避免精力分散和研究浅尝辄止;索罗斯和鲍尔森从大概率思维角度,对确定性较大的方向重金押注。从另一个角度,行业动量效应也提振趋势中行业收益的持续性。当一个景气向上的周期开启,行业动量效应会持续提升,行业强者恒强在特定的周期阶段表现的十分明显;当经济周期掉头向下,行业动量效应会持续减弱,此时投资者应该收缩战线,分散投资。

6、公司短期的业绩也很重要

时间是优质企业的朋友,但并不意味着买入并一直持有是获取收益的最佳方式。在我们看来,公司短期的业绩也很重要。短期的业绩超预期,无论在牛市还是熊市都是超额收益的重要原因之一,在牛市中可以提供双引擎,在熊市中提供安全边际。根据短期业绩调整对优质股票的持仓,建立动态调整组合,及时纳入短期业绩超预期的个股、调出短期业绩不及预期的个股,可以规避股价短期调整风险,达到优化策略的目的。

7、风险提示:

经济周期变化较大,黑天鹅事件冲击。

报告正文

一、宏观趋势的重要性

本篇报告主要对宏观策略的实用价值做一些探讨,也是我们策略方法论系列的开篇。我们认为宏观趋势对资本市场影响是决定性的。它不仅可以使投资者在顺应趋势下获得超额收益,也可以在拐点来临时保护投资者免于损失。经济周期定位是对宏观趋势判断的有力方法,基于经济周期的自上而下的体系对于资产配置和行业轮动有非常重要的实用价值。掌握宏观趋势的方法就好比在不同的季节得体着装,从而避免“在夏日穿羽绒服”的错配。

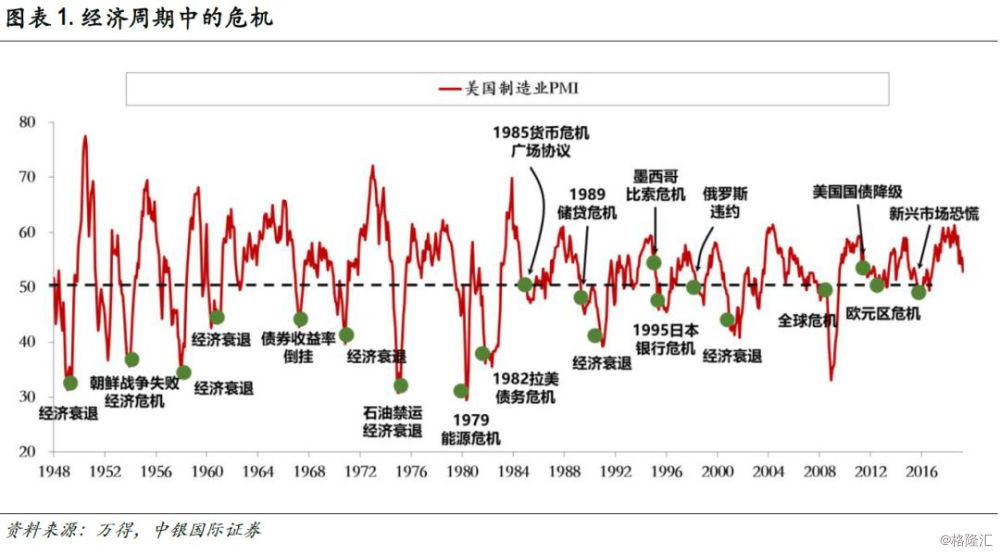

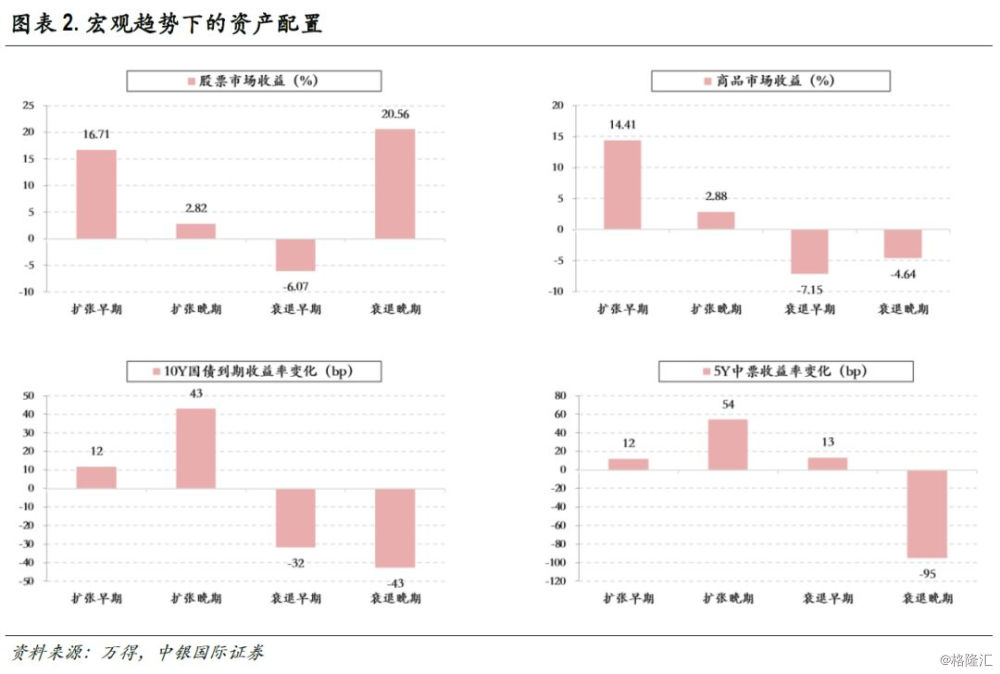

宏观趋势的重要性一方面来自于历史回溯的有效性。1)经济或金融危机往往发生在经济周期下行的阶段,这是由于在周期回落的过程中前期收紧宏观政策调控的累积作用,以及企业微观现金流和债务趋于恶化,资产价格下跌带来的反身性导致基本面进一步下滑,形成负反馈机制。美国“科网泡沫”和“次贷危机”,以及新兴国家的货币和债务危机,都脱离不开宏观趋势的力量。2)在不同的宏观位置,大类资产表现有明显的规律性:在复苏阶段,股票和大宗商品具有明显的超额收益;在衰退的早期,利率债收益率下行往往较深。行业配置层面,必需消费在衰退阶段有很强的防御性;而券商和可选消费在复苏阶段进攻性较强。

“历史不会简单的重复,但会有相同的韵脚。”宏观趋势更重要的是对投资的实用价值。宏观趋势就好比给投资者一幅路线图,在正确的阶段做正确的事情,确保投资者拿到彼岸的圣杯。1)不同的周期定位决定不同的仓位水位。在周期的谷底,投资的概率分布机会显著大于风险,这时候高仓位会带来更大的超额收益;在周期的峰顶,由于估值较高,此时要更关注风险,仓位要降低到较低水平,这样在后续回落中获得明显的优势。2)由于历史的有效性,对未来判断更加坚定。衰退后期往往会出现一波风险资产的估值修复,今年一季度市场行情正是基于流动性的逻辑。参看历史,A股市场复苏阶段向上趋势一波三折,对于二季度的市场调整以及当下中美贸易摩擦的曲折就会有更好的把握。

二、自下而上,还是自上而下?

无论国内还是海外,以好行业、好公司筛选为标准,自下而上价值投资方法一直大行其道。基于现金流折现以合理的价格买入好公司是其投资理念。价值投资代表人物巴菲特所管理的伯克希尔哈撒韦公司更以1965-2018年复合增长率18.7%的复合增长率证明了该投资方法的实用性。根据美国Wolfe Trahan机构调研,美国大约有80%的机构投资者使用价值投资方法。但就如同许多光环不在的策略一样,方法的普及性也带来了收益收窄问题,许多价值投资者抱怨现在的投资要比格雷厄姆时期难得多。伯克希尔也不得不进化他们的理论体系,把苹果、亚马逊这样的成长类公司纳入到股票池中,希望保持过去的水平。

上述研究机构的另一项数据足够让人惊讶。虽然市场80%的投资者选择价值投资框架,但这种自下而上的方法只能解释标准普尔指数29%的波动。换言之,只有20%投资者选用的宏观趋势的方法对解释指数波动更有效。从归因角度看,那些选股高手付出努力最多只得到1/3的股票表现,而多于2/3的价格归因被忽视了。那为什么市场上大多数投资经理不愿意把自己定位于宏观趋势投资者呢?这种选择性忽视背后有哪些原因?

2016年伴随着新的一轮短周期复苏,A股家电、白酒等消费板块经历了一波估值、业绩向上双击的股价上涨过程。消费主题基金业绩表现的十分抢眼,价值投资也在国内市场得到前所未有的高度。守住能力圈,足够的安全边际这些投资理念家喻户晓,优秀的投资经理也在现身说法投资中重要的事情不是宏观预测、仓位择时,行业中性策略要比行业轮动更有效,分散投资好于集中投资……

但从宏观趋势的角度看,2017年经济周期进入到扩张后期,消费是典型的后周期行业,其行业的景气性和盈利的持续性理应得到估值溢价;2018年下半年农林牧渔板块的上涨也可以对应衰退后期的行业特征,猪周期的启动也意味这一轮经济周期调整进入尾声。所以一个选股策略取得成功一定程度上是它恰好应对上了宏观趋势的选择,然而大多数人可能并没有意识到。从另一方面看,忽略宏观趋势的代价是巨大的。绿光资本创始人David Einhorn在2008年录得成立22年以来的最大亏损,事后他反思说:“一直以来我信奉自下而上的选股策略,这次的教训让我认识到要识别宏观风险,并注意观察大的趋势。”

三、周期定位与仓位择时

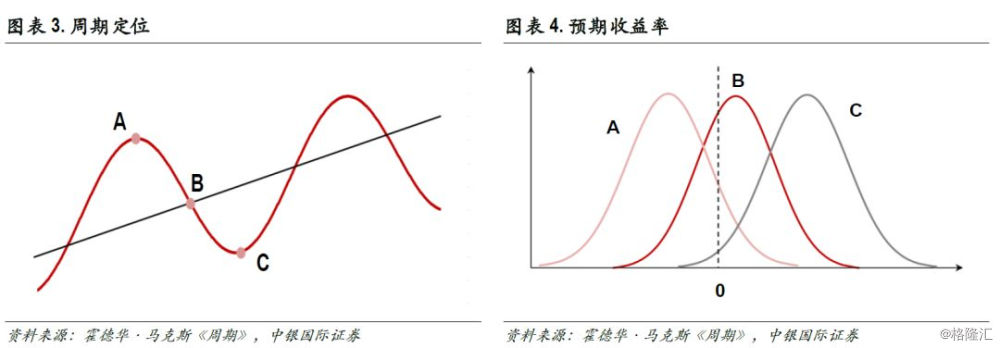

橡树资本霍华德·马克斯在《周期》中强调择时对于投资的重要性。他通过观察投资者情绪来判断周期的位置,进而决定仓位的高低。我们这里讲的择时主要依赖于周期定位,将经济周期划分为扩张早期、扩张晚期、衰退早期和衰退晚期,通过利率、政策等一系列领先指标对宏观趋势进行研判;在确认了周期的位置后,根据股市在不同阶段的表现来确定仓位。由于市场情绪会放大宏观趋势的影响,这里面就有索罗斯讲的反身性的一面,可以将市场情绪和宏观趋势作为交叉验证来更准确的把握周期阶段。

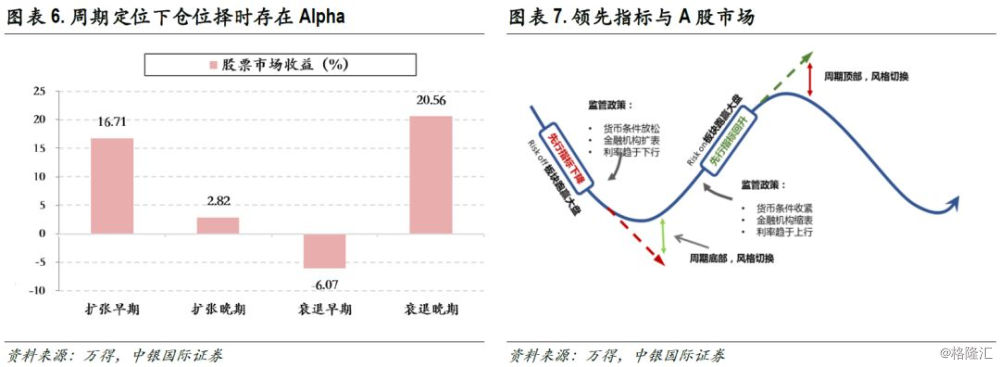

通过复盘过去几轮经济周期,可以得到A股市场在衰退晚期和扩张早期表现较好,在衰退早期表现糟糕。这种现象的背后显示出估值是决定指数走势的重要因素,而业绩的预期也起到了一定助推估值的作用。1)衰退晚期的典型特征是宏观指标走弱向企业微观层面传导,企业出现现金流压力和债务违约,此时货币市场流动性趋于宽松,10年期长债、dr007等广谱利率指标下行。股市经历了前期的估值和基本面双杀后,迎来了一波流动性放松的估值修复行情,因此衰退晚期的市场往往在恐慌情绪释放后有较大幅度的超跌反弹。2)扩张早期市场表现较好则是对应业绩好转带来的估值扩张,此时通胀温和,货币政策从宽货币向宽信贷过渡,宏观趋势助推市场上涨。3)扩张晚期,虽然市场业绩还在好转,但物价上涨导致流动性的掣肘开始增加,估值回落抵消了大部分业绩的增长,市场从趋势上涨转为震荡行情。4)衰退早期,估值和业绩的双杀使得A股进入市场最糟糕的时刻,从大类资产角度,债市绝对占优股市。2018年是衰退早期阶段,如果投资者没有降低仓位,没有配置防御行业,投资组合将是惨淡的一年。

如何将历史总结的规律应用到未来实际情况?1)避免对周期频繁的定位。经济周期的长度有规律可循,以40个月左右的库存周期为例,存在着1/3上行、2/3下行的规律。本轮库存周期起始于2016Q1,2017Q2则是本轮短周期的高点,那么2017H2之后无论是仓位还是在组合的构建上都要趋于防御了。当前显然进入到衰退的晚期,此时仓位和组合上应该考虑一定进攻性了。按照大尺度的定位显然要好于高频。2)要构建一系列领先指标体系,既包括利差对宏观变量的领先,也包括周期敏感资产价格的比价,比如周期性成长(投机性资本结构、经营杠杆较高)行业一般领先短周期见底。3)观察市场情绪,当股债风险溢价、融资融券数据极端时,做仓位择时和组合轮动。

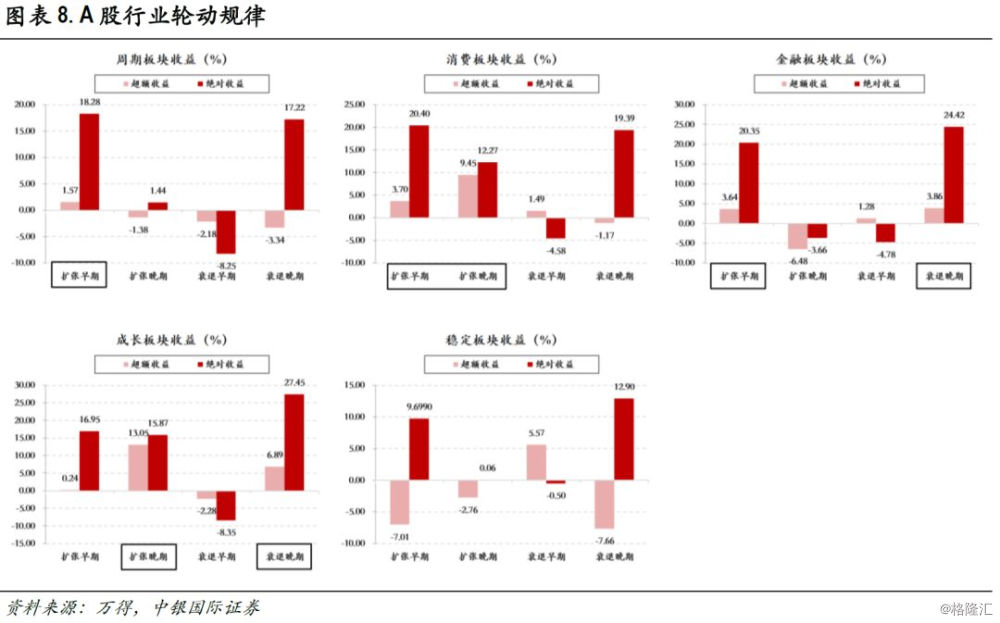

四、周期定位与行业轮动

这是一个争议比较大的问题。我们经常会看到近期业绩比较好的投资经理在做总结的时候将行业轮动作为经验教训来阐述,甚至有的投资者将行业轮动作为投资中不重要的事情。对此,我们觉得对行业轮动上,大家存在一定误解。尤其是自下而上看是好行业,但在错误的周期阶段,行业和公司的表现也不尽如人意。比如在2013年仅依赖低估值去配置白酒行业,就会错过周期上行新兴行业的机会。我们复盘了过去几轮经济周期的大类行业风格,发现了一定的规律性:1)在扩张早期,可选消费和金融超额收益占优,体现了行业对经济周期复苏敏感的特征;2)在扩张晚期,必需消费和成长板块表现较好,反映出这些行业业绩持续性对估值的支撑;3)在衰退早期,往往伴随利率下行,稳定类的公共事业板块表现较好;4)在衰退后期,金融和成长会开启一波流动性宽松的估值修复行情。

A股市场,从行业超额收益来看:1)消费板块确实提供了稳健的业绩表现。在扩张阶段和衰退早期行业均有超额收益。特别是对相对收益考核的公募基金来讲,消费板块值得坚守。本轮经济短周期2016、2017年食品饮料行业演绎地淋漓尽致。2)聚焦当下周期位置来讲,经济呈现出衰退后期的景象,金融和成长板块有明显的超额收益,2018年底启动的券商行业即为板块的预演。3)周期行业不受市场青睐是有原因的。周期行业只有在扩张早期有超额收益,其他阶段超额收益皆为负值。

通过和投资经理沟通,我们发现大家的主要疑惑还是在周期定位上。一旦判断不准,配置就容易出现差错。我们建议:1)结合行业估值水位来判断。下一个周期阶段的占优,一定是来自于上一阶段估值超跌,行业估值相对比价处于低位可以增加均值回归的可能性。2)要关切周期中的变化因素。本轮短周期供给侧结构改革造成价格的弹性要高于需求的向上弹性,这会影响下游消费品价格的持续性,延长这轮消费行业的景气度。3)忽略事件短期冲击对周期定位的影响。我们认为中美贸易摩擦不会改变当前衰退后期的定位,对下半年的周期性复苏影响可控。

五、集中投资优于分散投资

行业中性策略是一个被自下而上投资者广泛提及的投资方法。我理解的该策略的演进来自于市场中性策略,即不对市场趋势做出判断,同时构建多头和空头仓位对冲市场风险,通过基本面套利获得超额收益。行业中性策略是不对行业做出倾向性的判断,来规避单一行业风险。这一策略在2018年医保控费下,对医药板块风险的规避起到了很好的作用。一般而言,这一策略需要一定的分散投资,需要投资经理能力也比较强。好处自然是受非系统性风险影响较小,坏处是很难获得出彩的业绩表现。近些年基金年终排名,靠前的都是行业主题基金,比如2017年的消费基金、2018年的高股息债券类基金,以及目前的农林牧渔板块的基金。

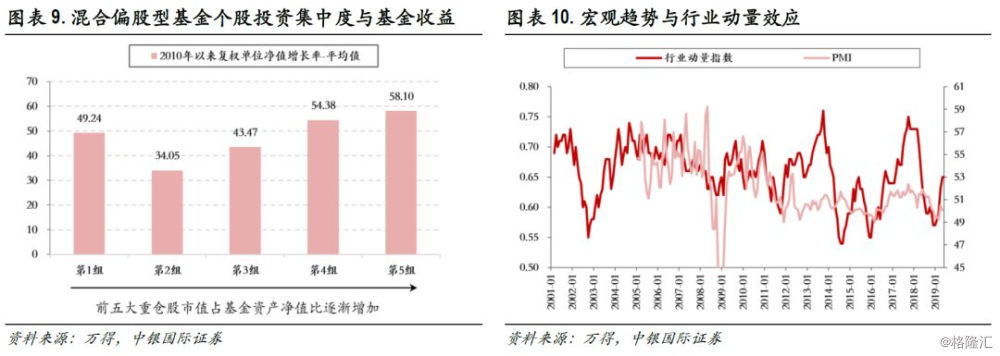

从实用主义来讲,不同于学术界,集中投资受到了更广泛的欢迎。巴菲特从能力圈的角度阐述了集中投资的价值,避免精力分散和研究浅尝辄止。索罗斯和鲍尔森从大概率思维角度,对确定性较大的方向重金押注。我们研究了国内混合偏股型基金投资集中度和基金收益的表现,发现前五大重仓股市值占基金资产净值越高,基金净值增长率也高,这体现了集中投资的价值。自下而上的优秀个股只有在合适的周期定位下才会得到更大的估值提升,这就是趋势的力量。

从另一个角度,行业动量效应也提振趋势中行业收益的持续性。当一个景气向上的周期开启,行业动量效应会持续提升,行业强者恒强在特定的周期阶段表现的十分明显。当经济周期掉头向下,行业动量效应会持续减弱,此时投资者应该收缩战线,分散投资;从市场表现看,此时存量博弈特征明显,基于换手率提高的交易策略未尝不是一个好的方法。

六、公司短期的业绩也很重要

在不少价值投资者眼中,一家业绩增长稳定、商业模式优秀、管理团队卓越的具有长期竞争力的公司,短期的业绩波动并不重要。的确,时间是优质企业的朋友,但并不意味着买入并一直持有是获取收益的最佳方式。在我看来,公司短期的业绩也很重要。短期的业绩超预期,无论在牛市还是熊市都是超额收益的重要原因之一,在牛市中可以提供双引擎,在熊市中提供安全边际。

为了验证这个观点,我们建立了两个模拟组合:一个是根据单季度的ROE选出高ROE公司,每年在430、831、1031业绩披露节点调仓三次;另一个是根据过去三年ROE的平均值选出高ROE公司,每年调仓一次。显然,这两个组合的差异在于,第一个组合关注短期业绩,第二个组合更关注长期业绩。在不考虑交易费用的情况下,两个组合都能跑赢基准;但第一个组合的优势非常明显,从2006年到现在,累计增长了26倍,年化收益约28%,第二个组合累计增长9倍,年化收益约19%,这说明了短期业绩的重要性。从近期市场表现上,也可以验证这样的观点,5月以来股价创新高的个股多数体现为一季报业绩高增或超预期。

根据以上的线索,我们可以推理出的一个优化传统价值投资方法(买入并长期持有)的方案,根据短期业绩调整对优质股票的持仓,建立动态调整组合,及时纳入短期业绩超预期的个股、调出短期业绩不及预期的个股,可以规避股价短期调整风险。

七、风险提示

经济周期变化较大,黑天鹅事件冲击。