下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:太平洋策略随笔

核心结论

从当前阶段展望3月市场,我们认为总量的逻辑还在惯性延续,但市场风险收益比在回落,波动也会加大;另一方面,我们认为当前市场应该更加注重风格和结构,或从以金融为代表的总量机会转向科技成长的结构机会。3月投资机会上,重点关注电子(集成电路)、新能源汽车、通信(5G)等投资机会。

风险提示:政策不及预期,海外市场波动率放大。

A股市场:市场风格更加均衡,不排除大规模的风格切换

去年底年度策略《守得云开》我们提出对2019年市场的两点主张:1)对2019年A股市场判断更加积极,行情呈“N”字一波三折向上演绎;2)更重要地,A股市场将更加均衡。过去三年价值蓝筹占优的格局或将变化,风格上代表指数,上证50和创50收益上涨将更加均衡。从开年市场表现看,上述两方面逻辑都得到一定表现。从当前阶段展望3月市场,我们认为总量的逻辑还在惯性延续,但市场风险收益比在回落,波动也会加大;另一方面,我们认为当前市场应该更加注重风格,或从以金融为代表的总量机会转向科技成长的结构机会。主要逻辑如下:

1)A股历史上,风格切换与经济周期的定位高度相关。3-4年的盈利周期,衰退后期与复苏早期,中小市值的成长相对收益明显。背后的逻辑是在经济周期复苏阶段,周期性成长的业绩弹性更大,股价表现更好;

2)2014-2015年创业板成长泡沫后,经过了三年的估值消化,成长风格的风险收益比有了较大的提升。经历了前期商誉减持和年报“爆雷”,成长风格具备了较高的安全边际;

3)科创板推出剑在弦上,我们在深度报告《科创板估值映射深度:龙凤翱翔破苍茫》中指出,参照沪港通、创业板,增量市场联通后估值或同向向上收敛;

4)MSCI扩容至20%,阶段性尘埃落定。从外资增量资金布局看,中盘成长龙头将是下一阶段的重点。

基于以上的判断,我们想指出风格切换经济周期、资金、制度等多种逻辑的叠加,2019年大概率是市场风格均衡的元年,而且不排除大规模风格变化的可能性。

A股行业:牛市行业轮动特征

从A股市场历史牛市回顾来看,除2009年受刺激政策驱动大反弹行情板块轮动特征不明显外,06-07年基本面牛市和14-15年杠杆牛市均呈现明显的板块轮动特征。06-07牛市初期涨幅靠前是投资驱动的周期行业,比如有色、建筑以及以汽车为代表的早周期可选消费板块;牛市中期涨幅靠前的版块是景气度较强,高弹性的板块如军工;牛市晚期涨幅靠前的则是后周期的必选消费,以及在当时中国经济来看并非主导产业的通信、计算机等;房地产、银行、非银金融代表的大金融板块的领涨行情则基本贯穿整个牛市全程。14-15年的杠杆牛板块轮动的特征则更明显:2014年领涨的行业主要有军工、非银、银行、建筑、钢铁等传统蓝筹股;2015年在政策导向,金融资本与产业资本结合下,计算机、传媒等TMT板块成为市场上涨的领头羊。当前各板块间的行情和盈利特征分布如下:

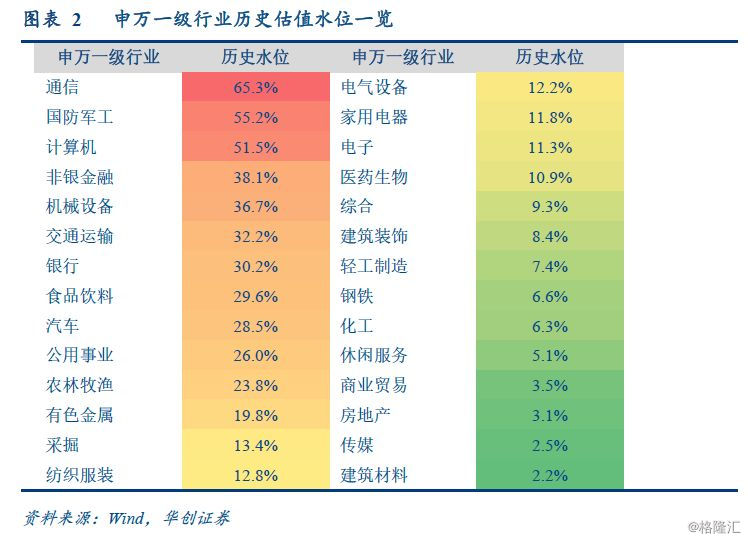

1)成长性高的行业,估值也相对较高;

2)与5G概念相关的通信、计算机,与核心军品改革和大国重器相关的军工估值较贵;

3)非银板块经过了年初以来的估值修复,估值已恢复到历史均值附近;

4)房地产、建筑材料等周期性行业的估值处在历史低位,很可能对应盈利的高位;

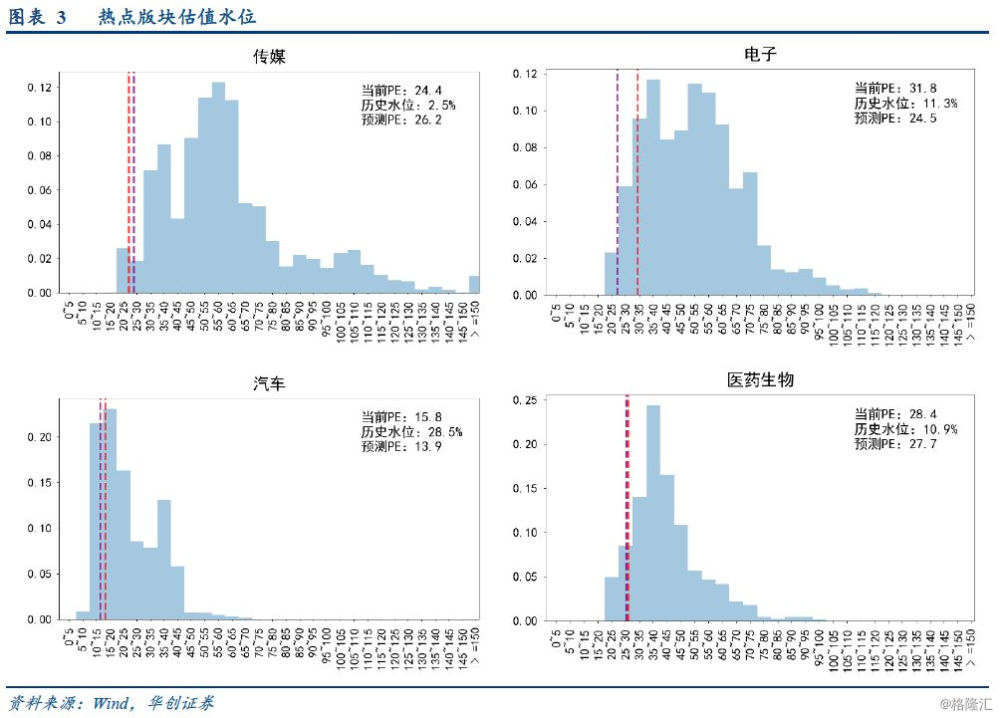

5)传媒、电子、汽车、医药生物等行业估值处于历史估值的低位,估值洼地效应明显。

3月A股市场前瞻:结构至上

3月A股市场进入“两会”阶段,从历史看,A股市场表现以稳为主,指数难有大的波澜。从影响A股的内、外逻辑看,美联储进一步释放缩表预期,议息会议导致全球权益市场波动率或将平缓;在科创板及“两会”宏观政策牵引下,投资者情绪仍会维持高位;从历史春季行情的表现看,即便2006-07年的牛市,第一波估值修复,底部反弹幅度也在20-30%之间,从指数上看反弹已达到历史上较高的位置,指数继续向上的风险收益比在下降,后续总量机会可能不会突出(现在看,2015上半年杠杆牛市可能性不大)。我们认为三月市场投资者要更加注重结构。主题机会层出不穷,或进入预期兑现阶段,或引发市场新的热点。市场或从以金融为代表的总量机会转向科技成长的结构机会。3月投资机会上,重点关注电子(集成电路)、新能源汽车、通信(5G)等投资机会。

热点行业聚焦:券商龙头如何演化

证券行业从2018年底进入新一轮业务创新周期,与上轮2014年不同的是此次创新周期的推动是自上而下,是配合国家中长期战略目标进行的深层次的试点和改革,如科创板、注册制等,这不仅是资本市场的改革,也是产业趋势,是国家战略,我们应当充分认识其深远意义。

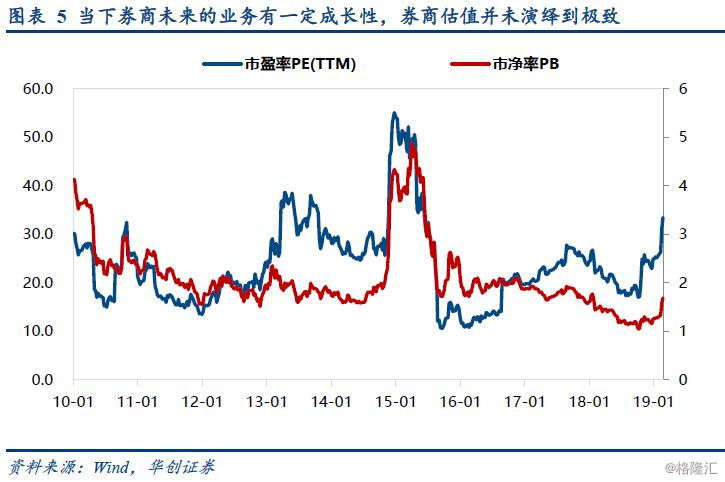

券商行业目前PB估值1.8倍左右,较去年底最低点有70%的反弹,但从历史数据来看,依然处于正常市场的波动中枢。我们认为,自2018年下半年以来,政策密集出台,流动性大幅改善。其中,以股权质押业务风险纾解为重要催化剂,券商板块反弹逻辑得以确认。在股权质押的风险得到缓释后,券商估值将修复到正常1.5倍PB的历史估值下限,而创新周期的重启有望进一步将估值拉升至1.8-2倍的位置。1.5倍PB是历年来券商估值的下限,预计这个位置会形成强力的底部支撑。

通过“监管周期→股市成交额→券商经济业务业绩”,来对券商ROE进行“调节”。目前正处于第三轮监管紧缩周期的末尾。证券行业大的机会来自于监管周期与市场周期的叠加,例如2007及2014年末两轮牛市中,券商股均大幅跑赢大盘,背后是ROE提升拉动估值的逻辑。券商经纪严重依赖市场交易额,收入水平与市场情况高度相关,具有不稳定性和周期性。2019年以科创板代表的资本市场制度创新或是改革主线,在中性假设下,2019年证券行业利润预增12%(假设利润率不变),乐观情况下29%,悲观情况下-8%。收入结构预计无明显变化,投行和经纪业务占比会有小幅回升。两市成交额迎来阶段性上升,风险偏好回升助力整年交易额度有望好转于2018年,同时,从流动性系统性回暖及改革政策角度下,我们认为券商板块依然具有较大的估值修复空间。重点看好中信证券和华泰证券,此轮券商创新业务试点中均首批获得资格,同时受益于市场集中度提升,弱市中仍能保持业绩相对稳健,当前市净率各自为1.9及1.88倍,具有很高安全边际;重点关注港股的中金公司,同时关注业绩弹性较为明显的东方证券和东兴证券(自营业务弹性)、方正证券和中国银河(经纪业务弹性)。