下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

1)源想集团是在香港成立的数码媒体公司,主要通过集团自身平台及APP为广告主提供网上广告服务。公司平台分布于香港,台湾,马来西亚及新加坡,总共拥有超过55万名会员。集团3月16日(周五)至3月21日(周二)招股,计划新发行5000万股,占发行后总股本25%,其中500万股公开发售,3月27日公布结果,3月28日上市交易。打新起购金额为2626.2港币。

一、基本面介绍

1、行业概况

源想集团的商业模式主要是为品牌拥有人及广告代理商提供网上广告服务,就目前而言,主要收入来自香港和台湾。所以了解香港及台湾的广告市场有助于了解源想集团所处行业的增长情况及预测未来公司收入的增长。

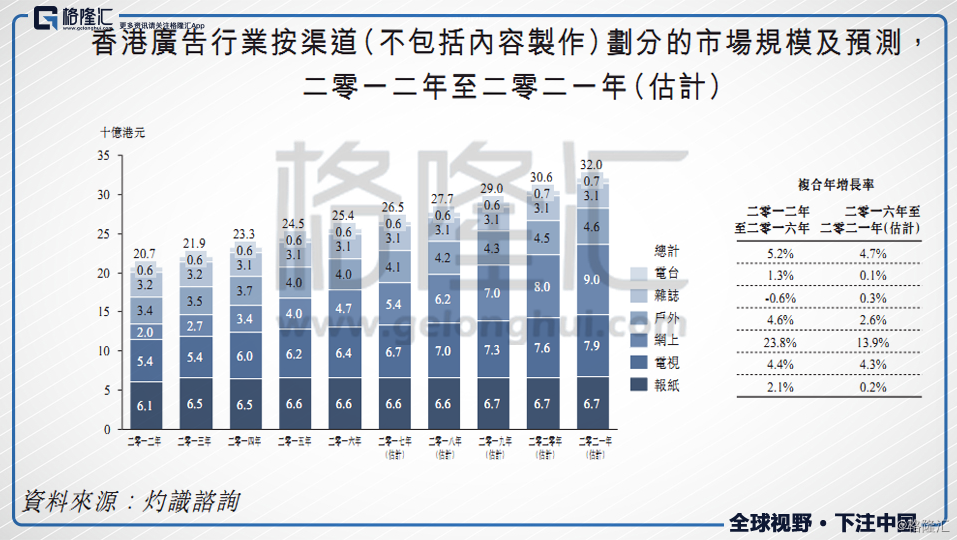

根据预测,到2021年,香港的广告支出总额将增加至320亿港币,预测的年复合增长率约为4.7%。由于香港的收入较高,所以大部分品牌都非常重视香港市场。

而源想集团所处的网上广告行业,在过去的2012年至2016年之间,年复合增长率高达23.8%,远远高于香港广告的平均增速,预测未来几年至2021年的网上广告增速仍然可以保持13.9%。

而集团收入另一半的台湾市场,与2012年至2016年之间,台湾的网上广告行业支出总额由5.58亿美元增长至10亿美元,年复合增长率约为15.8%。由于互联网作为满足人们通讯及交换资讯需求方面所扮演的角色越来越重要,台湾互联网经济的平稳增长使得网上广告服务的需求急剧增加。预计2016年至2021年之间,台湾网上广告的行业年复合增长率为10.4%。

另外集团新进入的马来西亚和新加坡市场,网上广告的年复合增长率分别约为20.2%和11.2%。所以集团所处的行业可以理解为是个双位数增长的行业。

2、公司介绍

公司是一间于2010年在香港成立的数码媒体公司,主要业务为通过公司的平台为品牌拥有人及广告代理商提供网上广告服务。集团通过:

1)扩散式传播服务

2)互动参与服务

3)大众博客服务

4)其他服务。为客户提供服务。

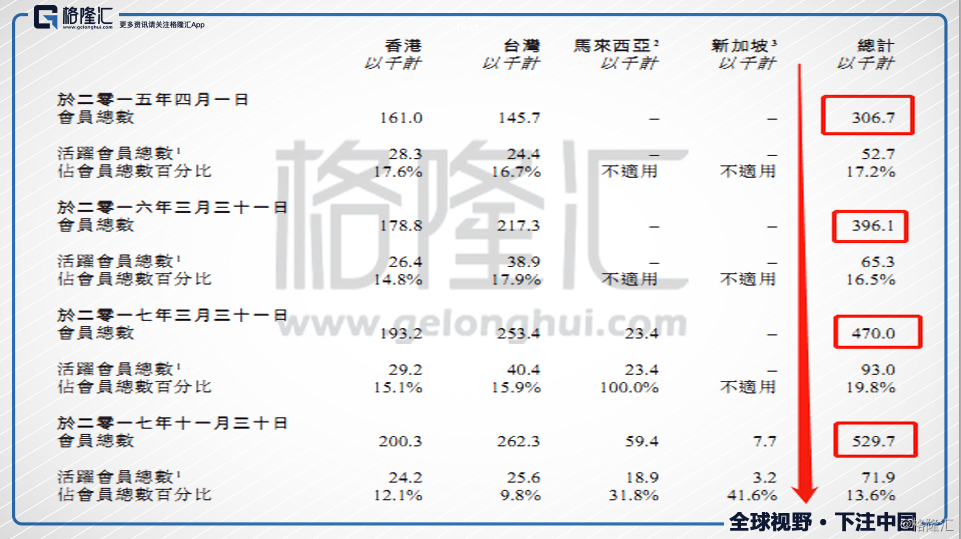

公司的平台在香港、台湾、马来西亚及新加坡拥有超过54.5万名会员,其中7万两千名为活跃会员。并且会员总数不断增加。

按会员数统计,香港和台湾是最大的两大市场,马来西亚与新加坡于2017年初成立,所以会员数较少,而如果按照收入划分,香港和台湾几乎各自贡献了50%的收入。

集团前台用户界面包括jag-hk.hk、jagtw.com、my.jagreward.com、sg.jagreward.com以及手机APP。

通过这些平台,广告主可以与会员接触,利用平台发布任务,将网上的内容传达予会员。同时会员通过观看广告,完成各种任务以赚取JAG积分,用积分换取相应的奖品,这种商业模式非常特殊。

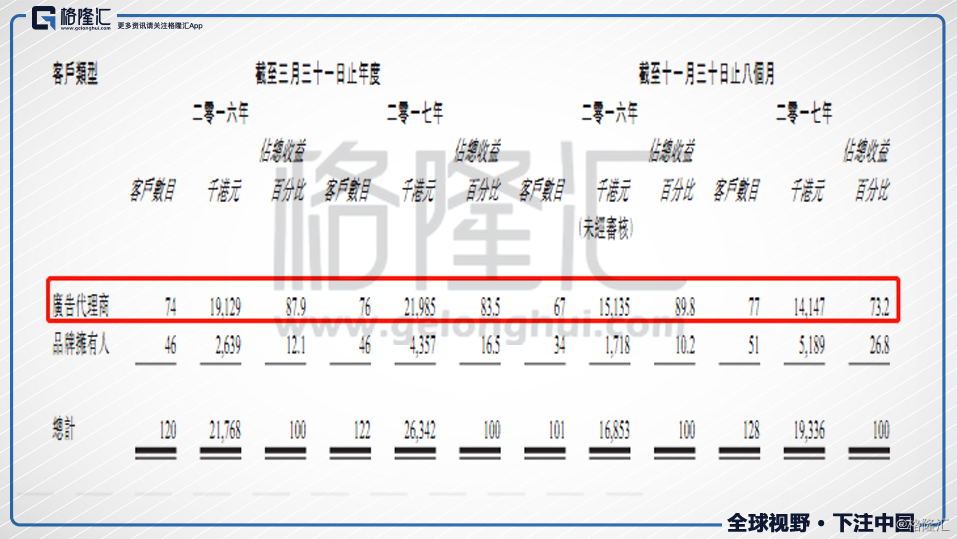

另按照客户类型,约7-8成的收入来自广告代理商。

3、财务分析

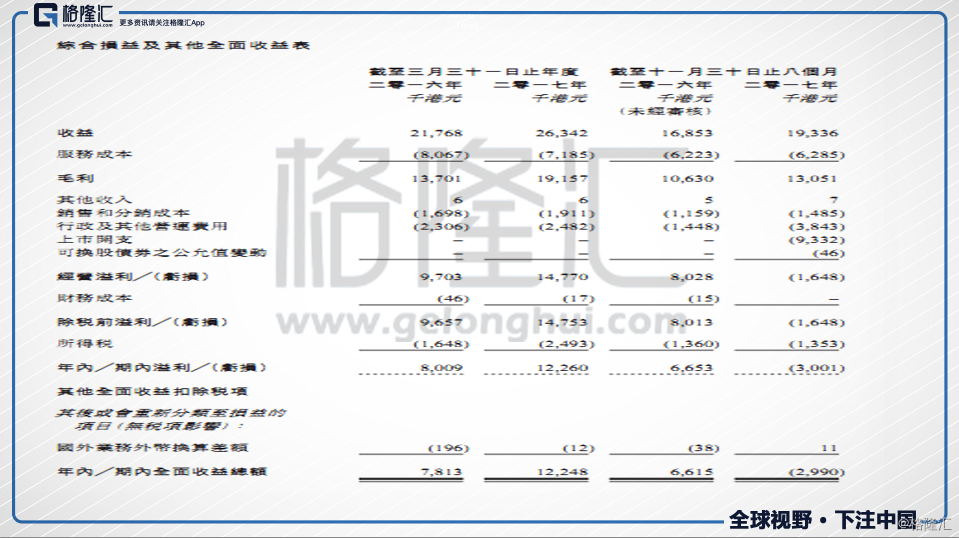

截至2017年3月的财务年度,集团收入2634万港币,毛利率72.7%,除税前利润1475万港币,EBT Margin高达56%,净利润1225万港币,净利率46.5%。截至2017年11月31日至的八个月,公司收入为1933万港币,月均同比增加10%。

但是集团本财年产生亏损,亏损主要来自两方面。

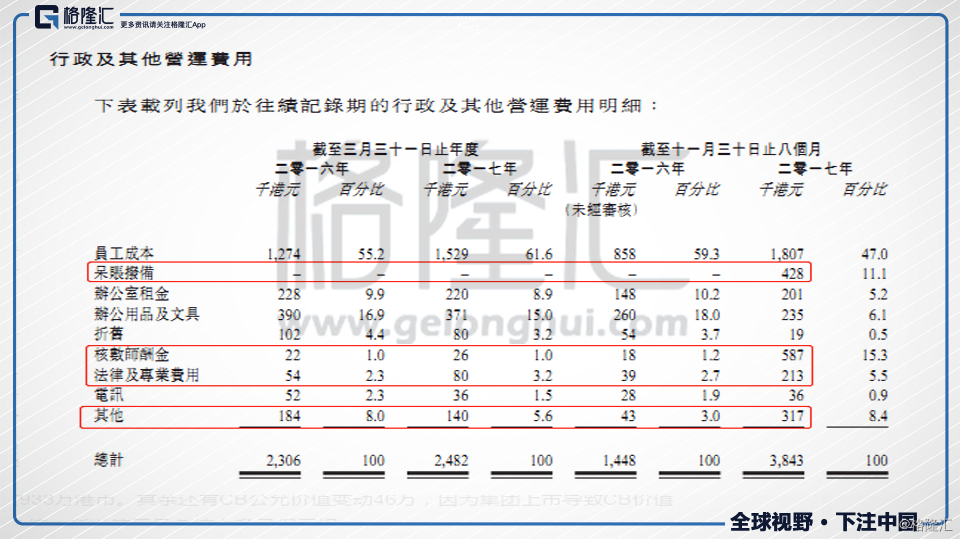

一个是行政及运营费用的增长,但这增长主要来自上市所必须的核数师酬金,法律等专业费用,以及其他里面上市所需差旅费的增加。以及一次性的坏账拨备。

另一方面则是则是上市开支933万港币。其余还有CB公允价值变动46万,因为集团上市导致CB价值增长,但是CB在财务计入负债,所以等于是负债上升录得亏损。

以上这些导致公司亏损的主要因素都是IPO所导致的一次性费用,从公司46.5%的净利率可以看出,集团商业模式的利润率非常可观。

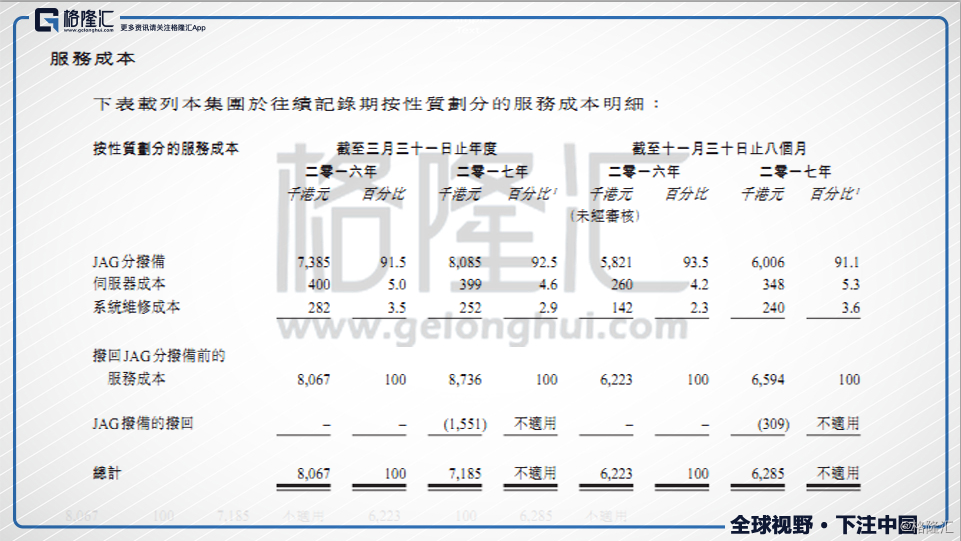

公司的服务成本主要是JAG分的拨备,即用户可用JAG分兑换相应商品的成本。而同时,分数过期之后还会有拨回,这也是导致公司利润率非常高的原因之一。

4、公司优势

1)集团的平台为自主开发,目前累计超过55万名会员,并分布于四个地区。

2)向信誉良好的各类客户提供网上广告服务。

集团于广告代理商维持良好关系,代理商的收入占集团收入8成左右,集团通过广告代理商为不同行业的客户提供服务,涉及各行各业,从而减少过度集中于特定行业的风险。

3)在香港及台湾拥有已建立多年的多元化会员网络,同时集团在马来西亚及新加坡的会员数目与日俱增。

多元化的会员网络可以让客户非常精准的找到所需的消费族群,并让公司向客户提供切合其需求的服务。另一方面,集团特殊的商业模式,即JAG分的奖赏,可以让会员积极参与广告主的任务,广泛传达客户的广告内容, 而且能让广告主有机会与平台会员互动,这是传统媒体的单向推广难以提供的。平台会员也能为客户的品牌广告内容、产品或服务提供各种意见,他们也会向身边的朋友推荐这个平台,将有助于吸引新会员的加入。

二、IPO点评

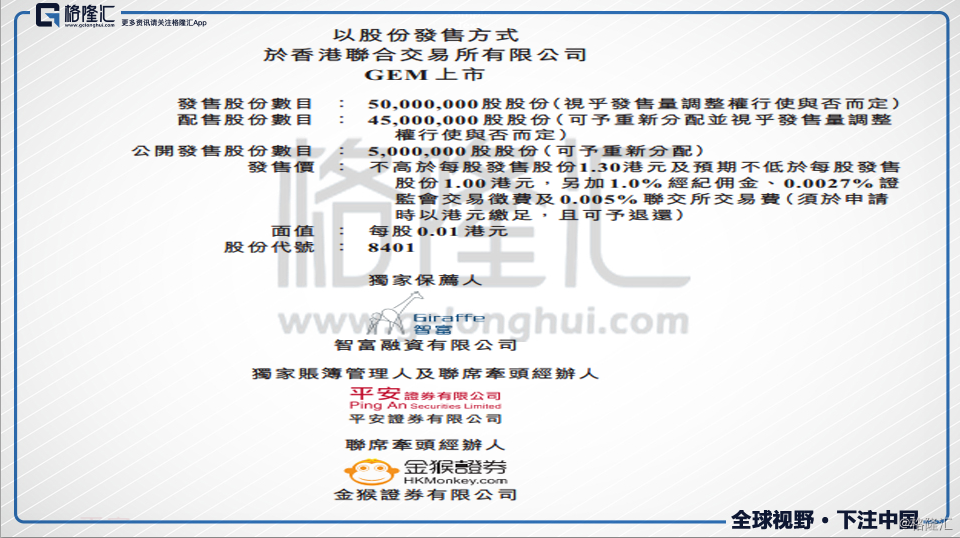

1、发行情况

公司计划发售5000万股,配售发行4500万股,公开发售500万股。

发行价1—1.3港币之间

2、集资用途

约22.5%用于建立品牌,发展客户基础及会员网络

约17.9%用于提升科技资讯系统

约25.7%用于加强人才库和劳动力及改善工作环境

约23.9%用以选择性收购取得增值

剩余约10%为补充一般运营资金

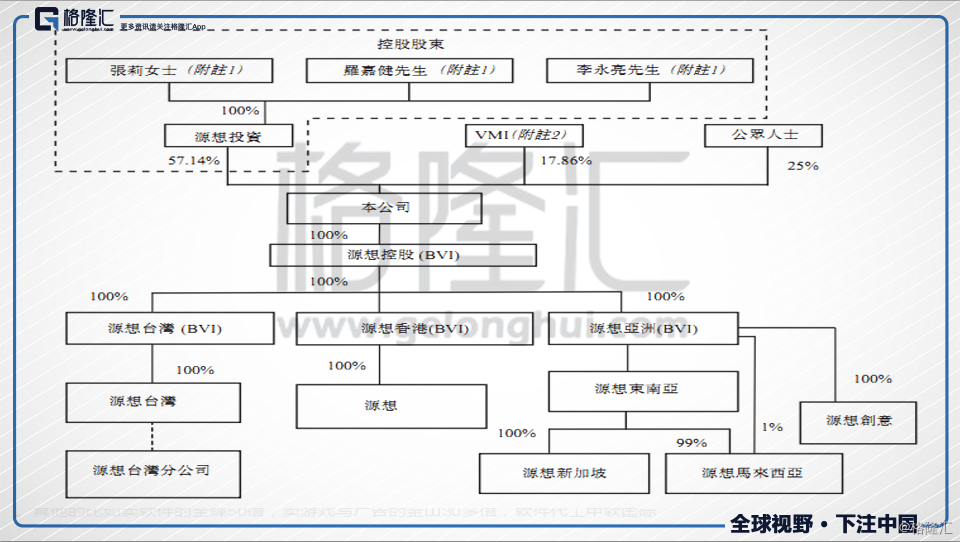

3、股权结构

下图为紧随股份发售及资本化发行完成后的股权及公司架构:

4、估值水平

发行完成后,源想集团总股本将为2亿股,按招股价1-1.3元计算,公司市值约为2-2.6亿港币。按照2017年3月31日止的会计年度净利润计算,集团静态估值在16.3——21.2倍之间。如果扣除一次性影响,今年的月均收入同比上升10%左右,所以今年的利润应略超过去年,也就是动态估值在15-20倍之间。这个估值在港股同业中属于合理偏低估的水平。

广告占重要收入来源的港股科网股巨头腾讯的估值不用说,五六十倍,概念强大的腾讯系阅文集团更是高达百倍估值。其他的比如卖软件的金蝶50倍,卖游戏与广告的金山30多倍,软件代工中软国际30多倍,都远远高于源想的15-20倍的估值。当然港股科网股也有十倍不到估值的股票,究其原因和企业成长性相关性很高,总体来说估值约等于1-2倍的PEG。

按照源想过去的业绩持续上升的表现,是可以支撑目前的估值,尤其是上一个财务年度相比于上上个财务年度利润同比增长约50%。所以以目前的招股价打新是值得参与的。而公司独特的商业模式,在未来也可能成为传媒行业中的一匹“黑马”。

评分

IPO热度(10%):6

市场氛围(20%):7

市场稀缺性(10%):9

估值水平(30%):8

公司成长性(30%):8

加权平均分:7.7分