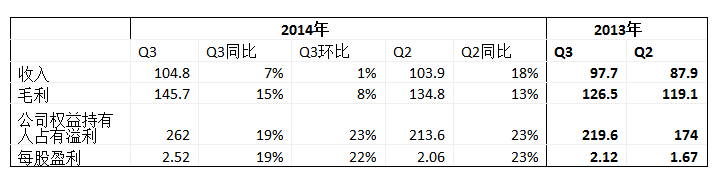

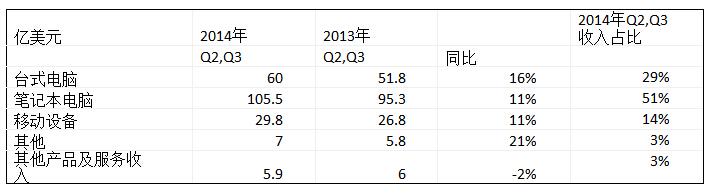

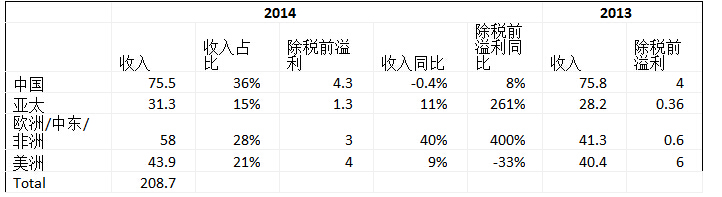

联想2014财年第二季度经营分析 作者:Jordan 财务  2014年Q3收入同比增长7%, 而溢利增长19%. 溢利增长快于收入增长, 说明盈利能力提升。Q3收入环比增长1%, 收入增长变慢, 但Q3溢利环比增长23%, 增长速度较快。无论从同比还是环比来看, Q3盈利能力保持稳定增长. 截止2014年9月30日的6个月, 销售额208.7亿美元, 股东应占溢利4.76亿美元, 毛利率由去年同期13.2%上升0.2%. 其中个人电脑及非移动设备销售收入为173亿美元, 同比上升13%. 移动设备业务销售收入为29.8亿美元, 同比上升11%. 总体业务分析 个人电脑: 联想财报说明, Q2 & Q3 联想销量同比增长13%, 而全球个人电脑下跌1%. 联想个人电脑 市场排名第一, 占比19.7%. 智能手机: 同比上升38%, 销量3280万台 平板电脑: 同比上升44%, 销量540万台。行业同比增长10%.  分地区业务分析  中国区: 中国区收入75.46亿美元,占集团整体收入36%,中期销量同比上升1.2%, 较市场水平高出6%, 并且在6个季度以来首次录得正增长. 在中国区, 联想市场份额上升2.8%至36.7% 中国区收入同比持平,经营溢利提升7%至4.28%亿美元, 经营利润率同比增加0.4%至5.7%. 美洲区: 美洲区收入同比上升9%至43.8亿美元,占集团整体收入21%. 美洲区经营溢利同比下跌约1700万美元至3900万美元, 经营利润率同比减少0.5%至0.9%. 1) 美洲区个人电脑销量同比上升9%,而市场同比下降4%。 2) 北美地区强势增长, 联想销量同比上升15%. Q3, 北美市场份额上升0.3%至10.7%. 3) 巴西受当地宏观经济影响, 市场下降26%, 联想在巴西销量下降19.7%. 市场下降26% 亚太区: 亚太区收入同比增长11%至31.38亿美元, 占集团整体收入15%. 联想Q3在亚太区的市场份额同比上升1.6%至16%. 联想亚太区的经营溢利为1.32亿美元, 经营利润率同比上升2.9%至4.2% 欧洲/中东/非洲区: 收入同比增长41%至58亿美元, 占集团整体收入28%. 市场份额同比上升4.4%至19.3% 各产品分析 个人电脑销量同比上升18%, 较市场水平高20%,市场份额同比增长2.9%至19%的历史新高. 智能手机于中期内销量为3280万部, 同比增长38%, 市场增长25%. 在中国以外市场的智能手机销量占集团销量20%, 较上年度占比9%. 在Q3, 联想智能手机占全球份额同比增长0.5%至5.2%. 中期, 平板电脑销量同比增长44%至540万部. 企业级业务目前只占集团很小比例, 作为集团未来增长动力, 集团企业级销量同比增长35%. 未来展望 从收入看, 联想的主要收入来源于个人电脑,这块占据了80%. 从全球个人电脑市场增速停滞甚至缩减来看, 联想这块业务增长空间不大. 联想与google于2014年10月30日宣布,联想正式完成收购Motorola Mobility, 由于这几年Moto业务的萎缩, 这块业务的发展需要经过产品的开发, 渠道的整合和客户的开拓。笔者认为至少需要一年的时间. 联想于IBM于2014年10月1日宣布完成收购IBM X86服务器业务,收购完成后,联想成为全球X86服务器第三大厂商和中国X86服务器最大厂商。从笔者角度,联想收购此项业务是希望进入企业硬件系统市场的增长机会. 新的企业级业务需要时间培育和发展, 笔者认为短时间内也不会对集团的收入带来很大影响. 因此, 从短期看, 联想的业务增长不大, 甚至会因为全球个人电脑市场的萎缩而受到冲击,导致营收的下降和盈利的下降。(萤火虫投资 ) |