下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

主要观点

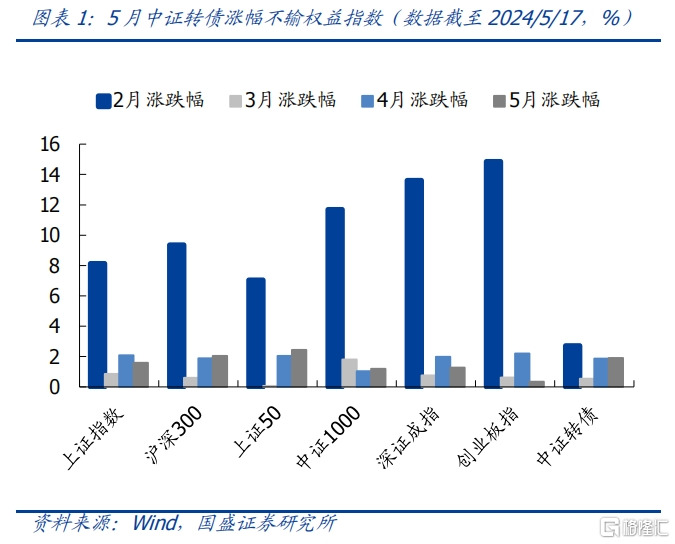

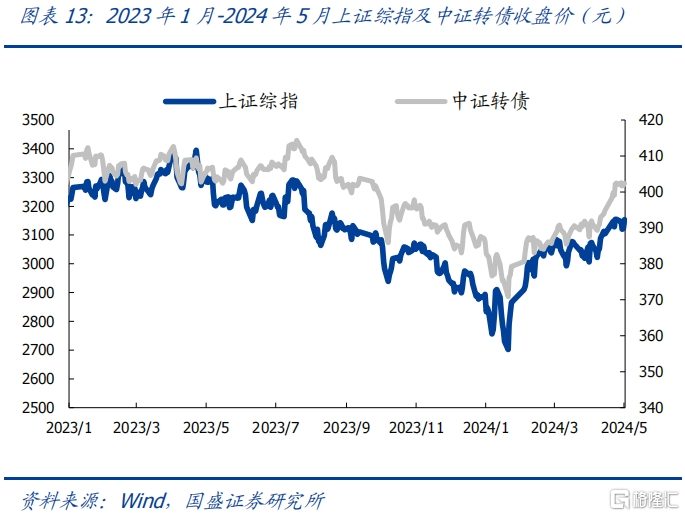

5月,转债涨幅不输权益。截至5月17日,本月上证指数上涨1.58%,中证转债指数上涨1.91%,跑赢上证指数0.33pcts,多数权益指标不及中证转债涨幅,本轮反弹转债表现优异。究其原因,主要是前期大盘价值涨幅较多,随着国九条落地、业绩风险利空出尽,市场风险偏好提升,市场定价逐渐向弹性券倾斜。加之转债估值处于相对低位,平衡型或偏股型转债进攻性更强,本轮反弹转债表现不输权益。

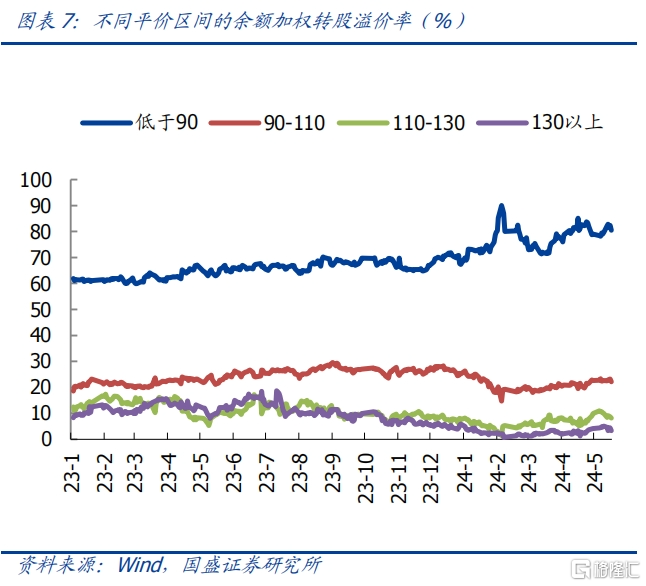

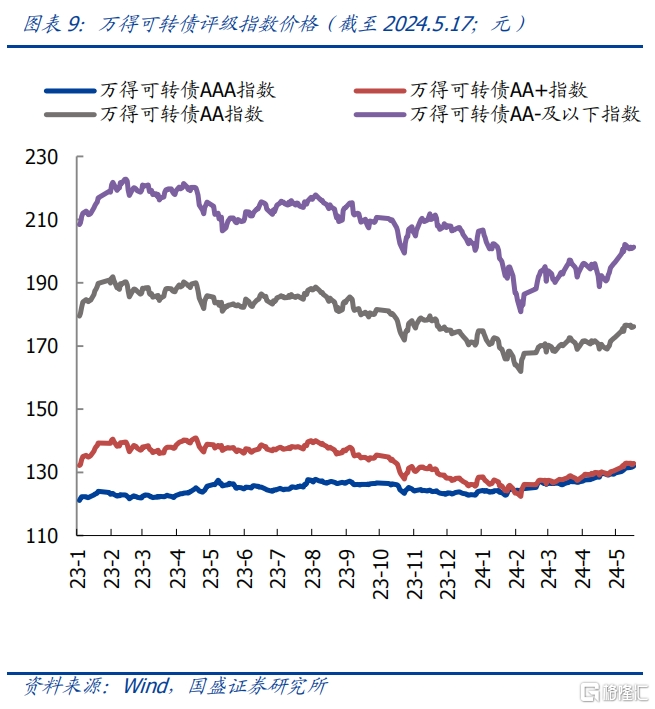

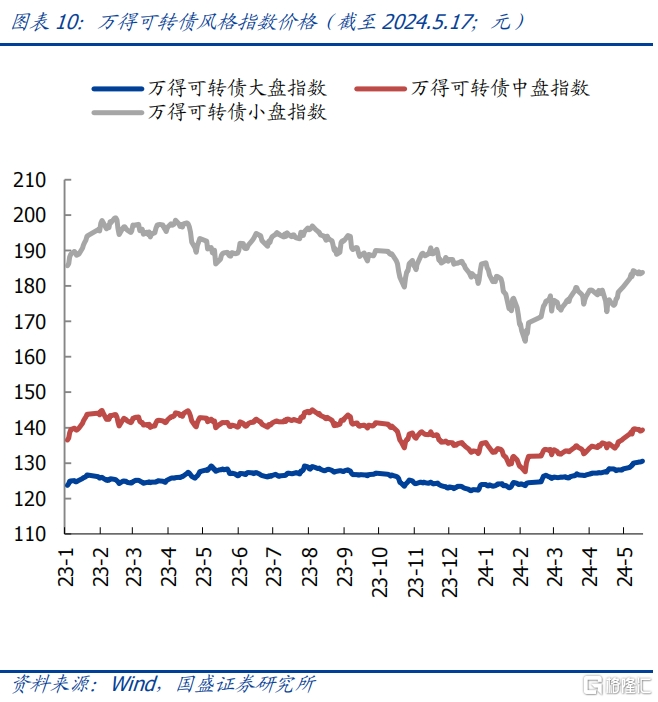

中小盘转债、偏股型转债涨幅靠前。截至5月17日,可转债余额加权平均价为118.05元,环比4月同期增长2.94%,处于2023年以来46.70%分位水平。估值方面,余额加权的平均转股溢价率为55.59%,分位数位于2023年1月以来的78.10%。市场风格方面,本月大盘、中盘、小盘指数环比上涨1.98%、2.96%、4.64%。AAA、AA+、AA、AA-及以下指数环比上涨2.04%、2.30%、3.39%、4.82%。按照平价区间分类,各个价格区间的转债的转股溢价率都有上涨,其中涨幅较大的为平价110-130元的转债,涨幅为3.00%。

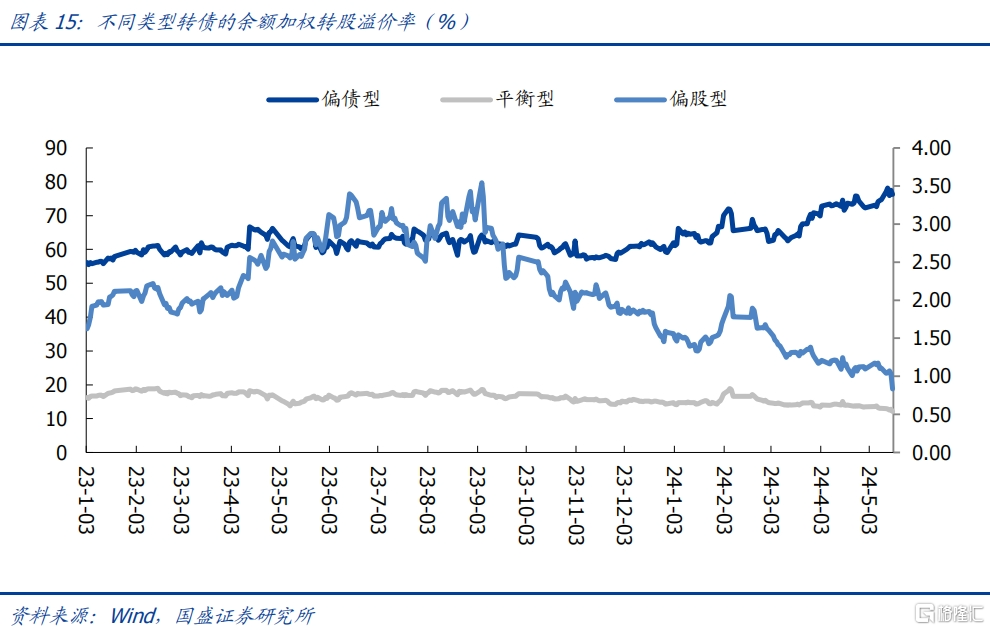

转债估值分化,弹性转债的估值有望提振。展望后市,权益有望持续反弹,偏股型转债跟涨弹性更大,更容易获得超额收益。根据我们的测算,截至5月17日,偏债型、平衡型、偏股型转债转股溢价率分别为76.30%、12.11%、0.83%。偏债型转债的转股溢价率位于23年1月以来最高水平,平衡型和偏股型转债的转股溢价率均位于最低点。偏债型转债的估值高,说明当前市场定价重心在稳定性而不是弹性。随着5月上旬市场反弹,市场定价逐渐向弹性转债偏移,而偏股型转债的估值绝对和相对位置都偏低,估值修复预期更强。

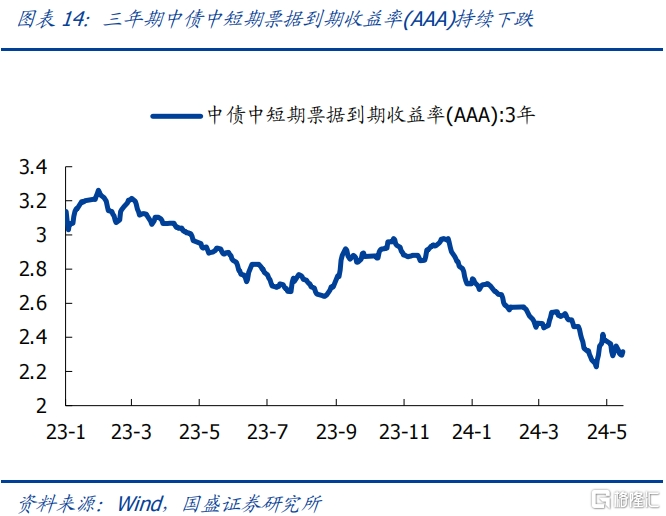

反弹行情下,转债展现出色的跟涨能力,同时作为利率下行背景下的信用替代资产,转债性价比凸显,兼具相对收益与弹性空间,其配置属性不容忽视。伴随着新“国九条”不断落地、业绩利空因素出尽,市场基本面稳定。同时多地房地产政策优化、北向资金回流,市场情绪持续回暖。与此同时,利率持续下行,可转债的票面利率相对优势凸显,兼具债底保护与弹性空间,配置价值突出。

配置方向上,从风格属性看,建议关注股性、中小盘转债。四月份AAA级转债涨幅远超其他评级转债,表明市场对稳定性、确定性标的较强的诉求。进入五月份,业绩不确定性等利空因素出清,转债弹性有望释放,偏股性转债胜率更高。分行业看,1)维持银行、煤炭、家电等红利板块持仓,关注增量变化。纯债收益率偏低背景下,依然看好高YTM、高股息标的。近期,多数行业分红金额取得增长,股息率有明显提升,关注增量变化;2)关注地产、汽车、家电“以旧换新”、机械设备更新等政策利好板块;3)价格上涨的化工、有色品类;4)景气度底部回升的电子、通信行业,尤其是AI、汽车电子、消费电子相关标的。

风险提示:基本面恢复不及预期;产业政策变化;债市超预期调整。

一、市场回顾

1. 5月,转债涨幅不输权益

截至5月17日,上证指数本月上涨1.58%,中证转债指数上涨1.91%,跑赢上证指数0.33pcts,多数权益指标不及中证转债涨幅,本月上旬转债表现优异。究其原因,主要是前期大盘价值涨幅较多,随着国九条落地、业绩风险利空出尽,市场风险偏好提升,市场定价逐渐向弹性倾斜。加之转债估值处于相对低位,一遇反弹,平衡型或偏股型转债涨幅明显,不输权益。

2. 转债加权平均价格仍处于历史低位

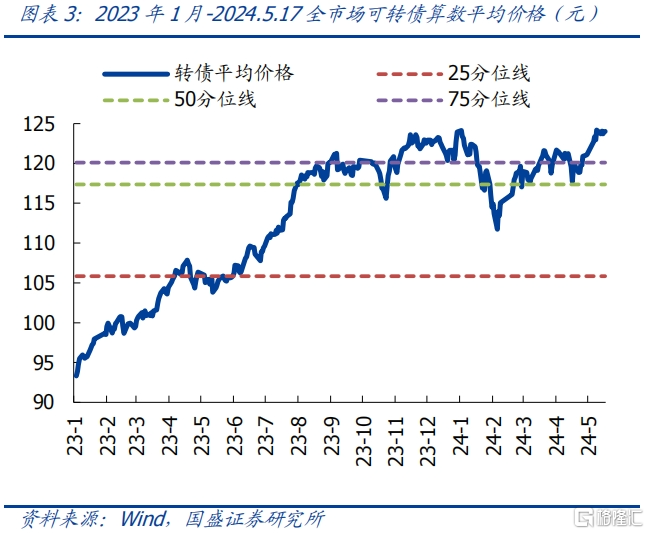

2月以来,可转债价格持续攀升,截至5月17日,539只现存转债的算数平均收盘价为124.02元,环比4月同期增长3.65%,当前价格处于2023年以来的最高水平。但可转债的算数平均价与加权平均价格出入较大,从加权视角看,可转债价格在23年初至24年1月整体呈震荡下行趋势,24年2月以来反弹幅度较大,截至5月17日,可转债加权平均收盘价为118.05元,环比4月同期增长2.94%,当前可转债加权平均价格处于2023年以来的46.70%分位水平。加权值相对位置远低于算数均值,表明大盘转债仍有较大成长空间。

3. 转债估值处于2023年以来的80%分位水平

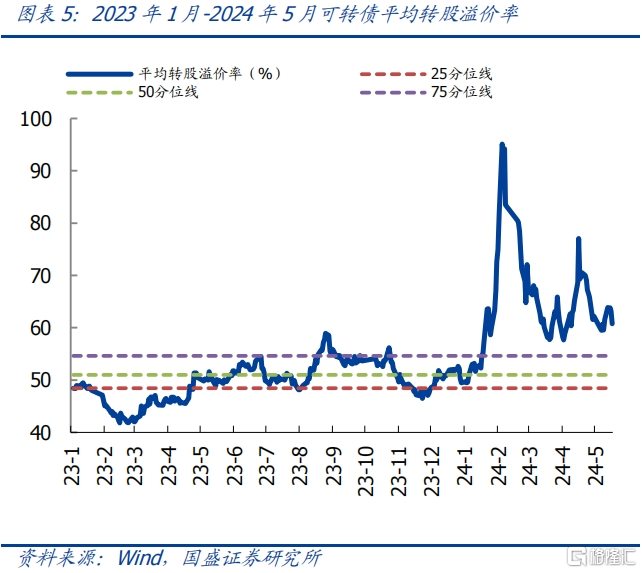

截至5月17日,全市场可转债平均转股溢价率为60.76%,分位数位于2023年1月以来的84.40%。余额加权的平均转股溢价率为55.59%,分位数位于2023年1月以来的78.10%,现存转债的算数平均估值和加权平均估值差值不大。

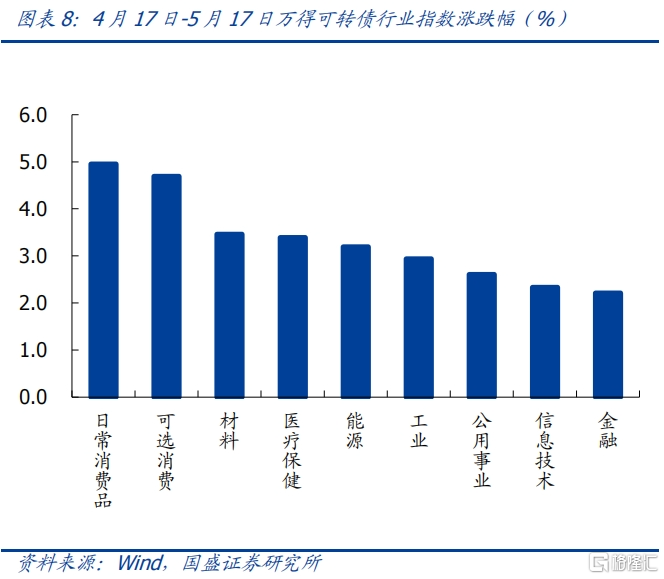

中小盘标的涨幅靠前。行业方面,截至5月17日万得可转债行业指数环比涨幅最高的三个行业为日常消费品、可选消费和材料,涨幅分别为4.95%、4.69%和3.46%。市场风格方面,本月大盘、中盘、小盘指数环比上涨1.98%、2.96%、4.64%。AAA、AA+、AA、AA-及以下指数环比上涨2.04%、2.30%、3.39%、4.82%。按照平价区间分类,各个价格区间的转债的转股溢价率都有上涨,其中涨幅较大的为平价110-130元的转债,涨幅为3.00%。

4. 地产转债跟涨,多行业出现边际改善

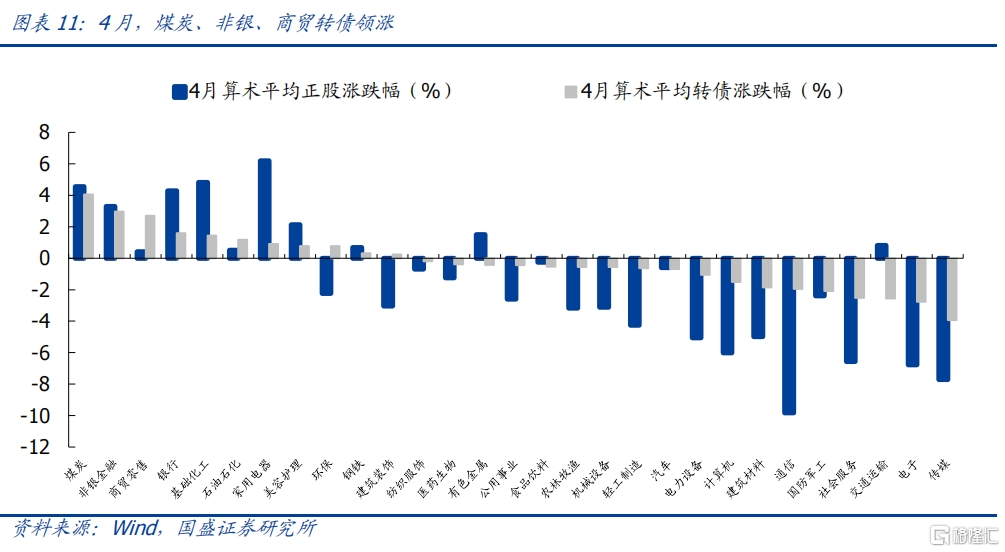

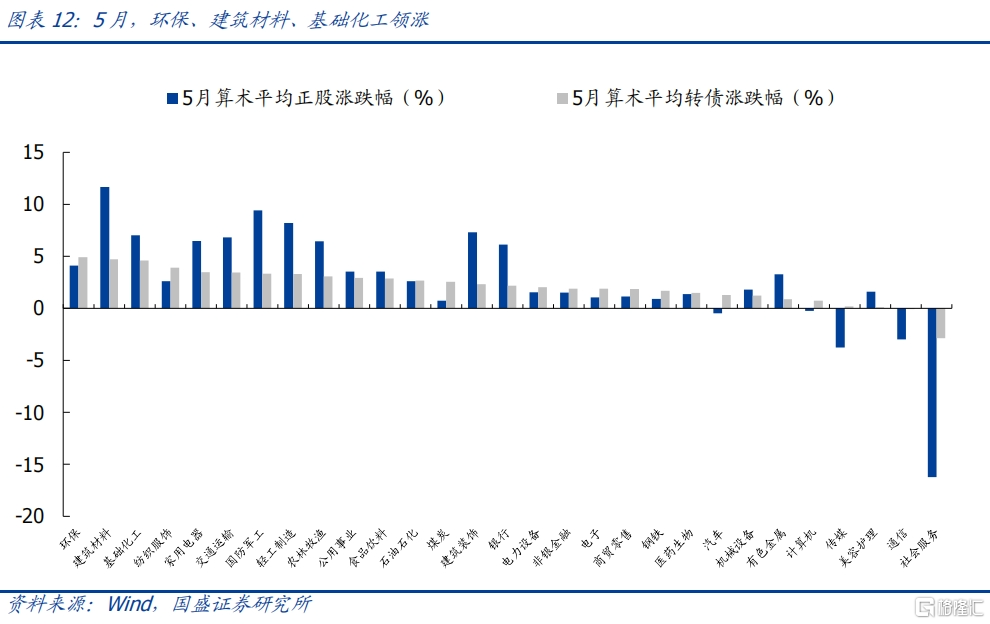

细分行业来看,4月价值型标的涨幅明显,跟国九条出台、预期修复等大环境有关。但有些跟正股不一致的情况,如家用电器正股涨幅明显但转债微涨,主要由于正股领涨的荣泰健康、科沃斯、火星人等标的其对应转债都处于低价格高溢价率的位置,转债跟涨性较弱。5月大部分行业正股上涨,转债协同效应明显。受房地产政策影响,建材、家电、建筑装饰等行业涨幅较大,电子、计算机、汽车等行业出现边际改善迹象。

二、策略展望

股市企稳反弹,转债展现出色的跟涨能力,同时作为利率下行背景下的信用替代资产,转债性价比凸显,兼具相对收益与弹性空间,其配置属性不容忽视。伴随着新“国九条”不断落地、业绩利空因素出尽,市场基本面稳定。同时多地房地产政策优化、北向资金回流,市场情绪持续回暖。5月上旬权益市场企稳反弹,截至5月17日,上证指数环比上涨2.69%,中证转债环比上涨2.91%,反弹行情下转债的进攻能力出色。与此同时,利率持续下行,可转债的票面利率相对优势凸显,兼具债底保护与弹性空间,当前配置价值较高。

转债估值分化,弹性转债的估值有望恢复。展望后市,权益有望持续反弹,偏股型转债跟涨弹性更大,更容易获得超额收益。根据我们的测算,截至5月17日,偏债型、平衡型、偏股型转债转股溢价率分别为76.30%、12.11%、0.83%。偏债型转债的转股溢价率位于23年1月以来最高水平,平衡型和偏股型转债的转股溢价率均位于最低点。偏债型转债的估值高,说明当前市场定价重心在稳定性而不是弹性。随着5月上旬市场反弹,市场定价逐渐向弹性转债偏移,而偏股型转债的估值绝对和相对位置都偏低,估值修复预期更强。

配置方向上,从风格属性看,建议关注股性、中小盘转债。四月份AAA级转债涨幅远超其他评级转债,表明市场对稳定性、确定性标的较强的诉求。进入五月份,业绩不确定性等利空因素出清,转债弹性有望释放,偏股性转债胜率更高。

分行业看,1)维持银行、煤炭、家电等红利板块持仓,关注增量变化。纯债收益率偏低背景下,依然看好高YTM、高股息标的。近期,多数行业分红金额取得增长,股息率有明显提升,关注增量变化;2)关注地产、汽车、家电“以旧换新”、机械设备更新等政策利好板块;3)价格上涨的化工、有色品类;4)景气度底部回升的电子、通信行业,尤其是AI、汽车电子、消费电子相关标的。

风险提示:

1. 基本面恢复不及预期,导致市场情绪波动。

2. 产业政策变化,政策影响标的超预期波动。

3. 债市超预期调整,压缩转债估值。

本文节选自国盛证券研究所于2024年5月22日发布的研报《行情反弹,成长发力——转债策略月报》,分析师:

杨业伟 S0680520050001 王素芳 S0680123070046