下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

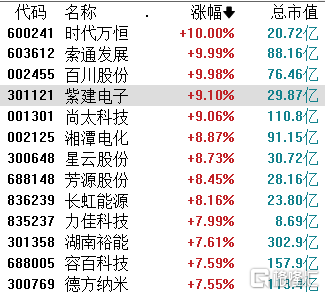

今日,锂电池板块迎来一波涨停潮,截止发稿,天力锂能、领湃科技、蓝海华腾、金杨股份、合纵科技20CM涨停,星光股份、滨海能源、百合花、丰元股份、天际股份、科力远、时代万恒、索通发展等纷纷涨停。

消息上,5月8日,工信部发布《锂电池行业规范条件(2024年本)》(征求意见稿)和《锂电池行业规范公告管理办法(2024年本)》(征求意见稿)。《规范条件》提出,引导企业减少单纯扩大产能的制造项目,加强技术创新、提高产品质量、降低生产成本。锂电池企业每年用于研发及工艺改进的费用不低于主营业务收入的3%。同时,《规范条件》提高了多种类型电池的能量密度、功率密度等指标要求。

多类指标要求提高,引导锂电池产能向高端、优质转变

近年来,中国锂电池产能快速扩张,产能规模不断增长。截至2023年6月,我国锂电池产能已达1860GWh。

根据国内动力电池投扩产项目进行情况,中国汽车动力电池产业创新联盟预计到2025年,我国动力锂电池产能很可能超3000GWh。

但产能利用率却在逐年下滑,截至2023年6月,我国锂电池行业产能利用率已降至40%左右,到2025年产能利用率很可能降至35%左右。

由此可见,我国动力锂电池行业供需失衡情状况较为严重,而更深层次的原因则是产能过剩。

真锂研究首席分析师墨柯指出,“从动力电池产能过剩风险来看,目前主要是结构性过剩。动力电池产能过剩的隐患一定程度是高端、优质产能不够,低端产能过剩。”

因此,相较于2011年11月份发布的版本,本次修订提高了多种类型电池的能量密度、功率密度等指标要求。

《规范条件》指出,使用三元材料(镍钴锰酸锂)的能量型单体电池能量密度≥230Wh/kg,电池组能量密度≥165Wh/kg;使用磷酸铁锂等其他材料的能量型单体电池能量密度≥165Wh/kg,电池组能量密度≥120Wh/kg。功率型单体电池功率密度≥1500W/kg,电池组功率密度≥1200W/kg。单体电池循环寿命≥1500次且容量保持率≥80%,电池组循环寿命≥1000次且容量保持率≥80%。

机构:行业正处于旺季补库时段

前瞻产业研究院研究认为,高端、优质动力锂电池供应不足,而低端动力锂电池供应过剩,市场竞争加剧,以低端产品为主的尾部企业靠价格战获取市场空间,盈利空间持续压缩,将会被逐步淘汰,行业最终存活下来的会是拥有更强技术实力的企业,其中,高能量密度的动力电池是企业未来的研发热点。

事实上,自去年以来,厚能股份、捷威动力、华软科技等多家企业宣布动力锂电池停产,正是行业洗牌加速的表现。

与此同时,锂电池头部企业高歌猛进,实现出货量和市占率增长也验证了这一点。

据SNE research数据显示,宁德时代2023年装机量同比增长40.8%,达到259.7GWh,保持全球第一的位置。比亚迪、中创新航都录得50%以上增速,亿纬锂能则以近130%的装机量增速超越欣旺达,跻身榜单第9名,孚能科技则在2023年掉出前10榜单。

国信证券认为,伴随以旧换新补贴政策落地,国内新能源车Q2需求有望得到快速释放,同时部分储能项目或计划在年中并网,电池及各材料环节Q2需求有望环比显著提升。在原料价格相对稳定以及稼动率回升背景下,Q2电池、正极、电解液等环节盈利能力有望稳中向好。

光大证券指出,锂电板块正值旺季补库时段,且各环节加工费阶段性见底。汽车以旧换新等政策的出台有望刺激新能源车消费,存在超预期的空间。

浙商证券指出,根据一季报业绩,宁德时代、亿纬锂能、科达利等行业龙头表现出稳健的盈利能力和优秀的报表质量,隔膜、电解液(六氟)等环节盈利加速触底,当前锂电行业基本面边际好转趋势明确,叠加以旧换新驱动国内新车需求增长、各项新技术落地强化电动车竞争力,建议关注稳健盈利龙头。