下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

4月政治局会议在总量政策方面下达了强有力的“约定”。会议罕见地在货币政策中提及“利率”及“存款准备金”,上一次还是在2020年4月面临疫情冲击时期,政治局会议的强调无疑拔高了后续宽货币的重要性,意味着降息降准可能需要尽快“履约”,问题在于有多快?谁先降?

有多快?我们认为节奏上可以参考两段历史经验:

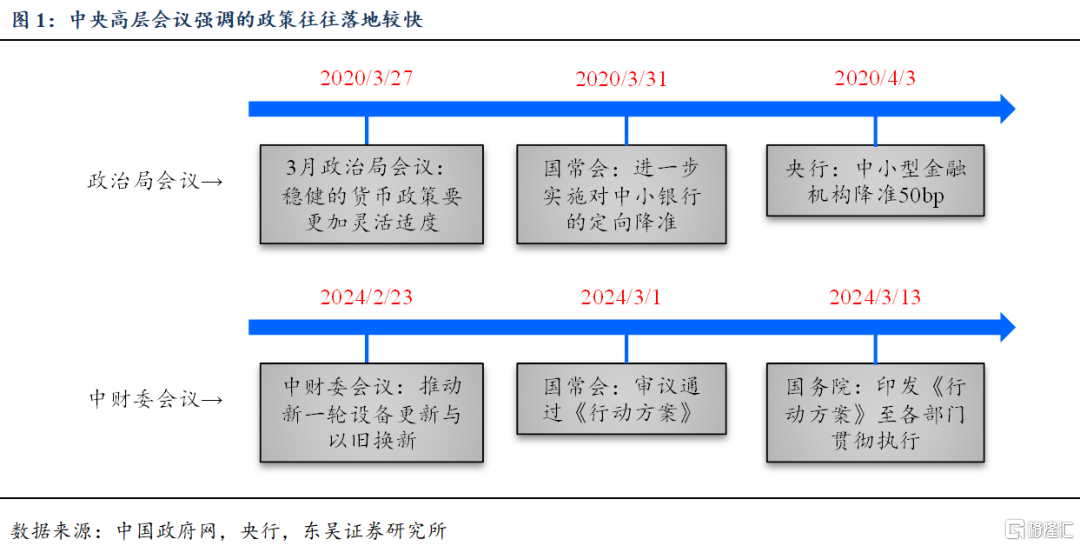

一是2020年3月27日政治局会议讨论经济提出“稳健的货币政策要更加灵活适度”,3月31日国常会细化至“进一步实施对中小银行的定向降准”,随后央行于4月3日宣布降准,整个过程仅约一周。

二是今年年初的设备更新与消费品以旧换新,2月23日高级别的中财委会议“动员”设备更新政策后,国常会迅速审议通过“行动方案”,并于3月13日发文至各单位贯彻执行,从中央到部委的落实过程也不过三周。

谁先降?政治局会议中先提“利率”,再提“准备金”。但回到央行视角,降准在决策层面往往相对“迅速”、“独立”;而降息不仅要协调银行息差,还要考虑外部的汇率压力,因此快速落地的门槛不低。4月政治局会议也强调“及早发行并用好超长期特别国债”,在政府债供给压力临近之际,央行既有采取对冲操作呵护流动性的必要性,也需要及时响应政治局会议的部署,因此我们认为降准可能先于降息,落地窗口最早或在5月中旬。

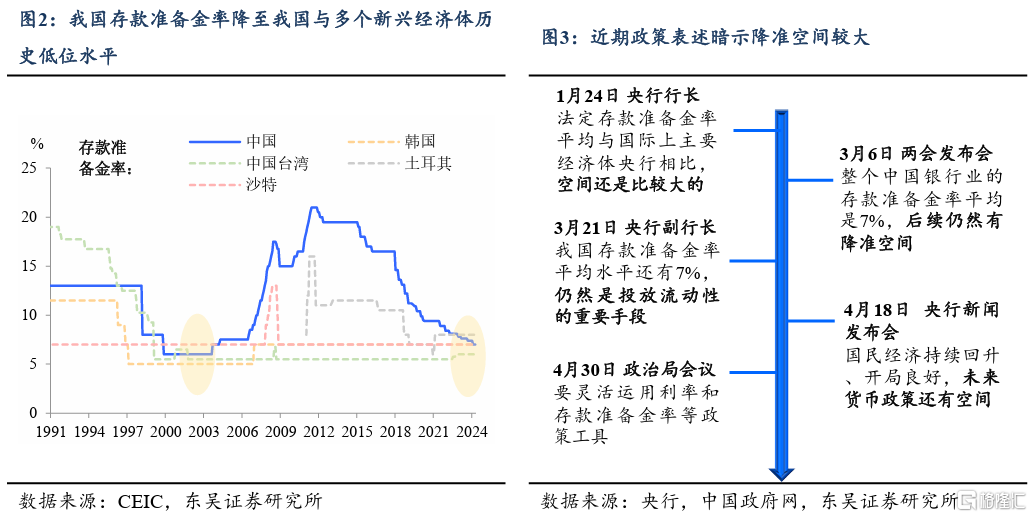

具体来看,近期有不少迹象表明降准空间正在打开:

首先是央行官员多次提及降准:行长潘功胜与副行长宣昌能分别在3月两会与同月下旬的央行发布会上,短时间两次表示“降准仍有空间”,可见目前接近历史低位的存款准备金水平可能暂不构成对降准的限制。

其次,政府债供给压力临近,根据财政部以及各省市公布的二季度发行计划,并参考历史上国债净融资进度较快的三年的发行节奏,我们预计5月政府债净融资8300亿元左右,对资金面施压较大,考虑到5月并非财政净支出大月,M0及银行缴准环比变动不大,综合影响下预计5月银行体系减少约6400亿元。

最后,央行公开市场投放的流动性也在逐渐收敛,二季度以来公开市场操作重返“地量”:逆回购余额回落至百亿水平,MLF连续两月缩量续作,值得注意的是4月PSL余额也出现少见的大额净归还,整体“水位”不高的环境下,央行有通过降准配合政府债券发行的空间。

与此同时,GDP平减指数已四个季度为负,低通胀环境下,降息的诉求也不小。

一方面,受PPI低迷的影响,整体以价换量下企业利润率依旧存在压力,从而影响居民收入与就业预期;另一方面,一季度我国GDP增速超预期,但名义值占美国的比重仍待回升。

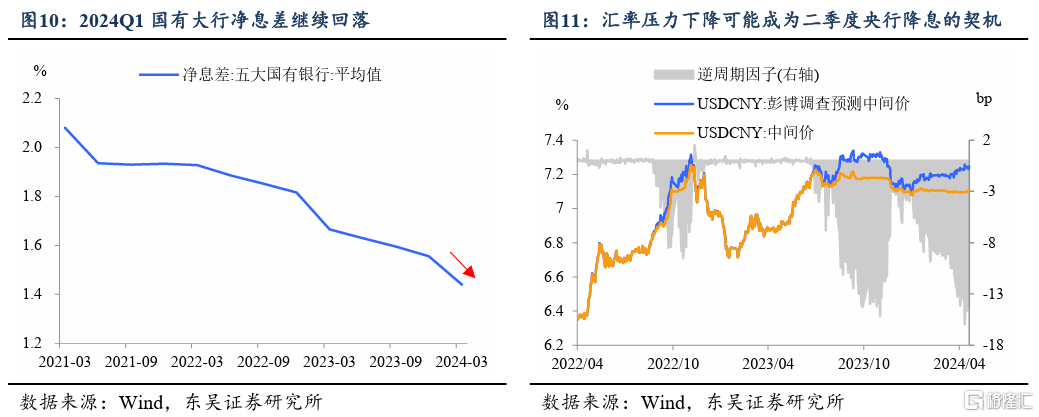

但降息往往“牵一发而动全身”,内有银行息差的限制,外有汇率的约束。今年Q1银行净息差水平继续收窄,不过好消息是近期疲软的海外数据以及国内政策预期使得汇率压力略有缓解,因此我们认为接下来央行的降息可能配和新一轮银行存款利率调降,时间上可能晚于降准,落地的契机或是后续美元的阶段性回落。

而中央层面,也愈发重视货币与财政的协同,特别是在经历今年一季度货币靠前发力但财政发债偏缓的“错位”后。4月政治局会议强调“要靠前发力有效落实已经确定的宏观政策”,以史为鉴,货币政策与财政发债的“配合战”,往往是“兵马未动,粮草先行”:

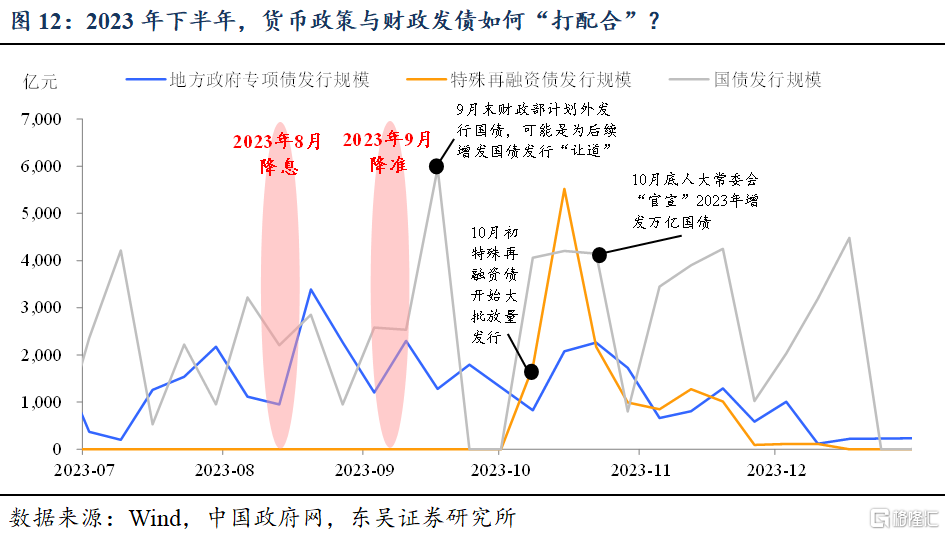

回顾2023年,面对第四季度特殊再融资债以及万亿增发国债的“闪亮登场”,降息降准的时点发生于债券大批量发行之前、而非之后。2023年央行先于8月降息、后于9月降准,释放流动性的背后是为了给后续政府债的发行“保驾护航”——9月末财政部就在计划外发行一只规模为1150亿元的5年期附息国债,可能原因在于提前原本的普通国债发行进度、为后续万亿增发国债的发行“让道”;同时9月底内蒙古财政厅打响了化债“第一枪”,10月初全国正式开启了新一轮特殊再融资债的批量发行;10月底人大常委会上“官宣”了2023年将增发万亿国债。可以说,前夕的降息降准有效地缓解了2023年第四季度政府债发行规模“冲高”造成的流动性压力。

2024年是否会“故技重施”?地方债方面,虽然今年上半年地方债发行节奏偏缓已是“板上钉钉之事”,但4月政治局会议上提到要“加快专项债发行使用进度”,这是在以往的政治局会议上鲜少提及到的。另外政治局会议还提到了“确保债务高风险省份和市县…能稳定发展”,这说明部分省份不能再一味“躺平”,后续地方债(尤其是专项债)发行大概率会加快。

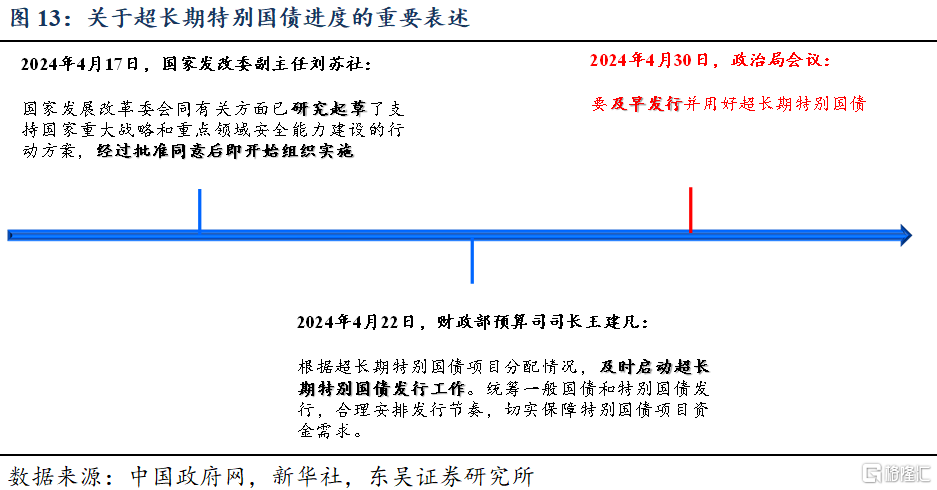

国债方面,其实今年以来普通国债的发行进度并不慢,重点是看后续超长期特别国债何时登场。目前追踪特别国债动向的最佳方法就是根据领导发言——4月发改委副主任曾说过“已研究起草了…行动方案,经过批准同意后即开始组织实施”,政治局会议上也提到“及早发行超长期特别国债”,因此超长期国债发行的准备工作或已进入最后环节,预计在二季度下旬开始放量发行。

风险提示:政策出台节奏及项目落地放缓导致经济复苏偏慢;海外经济体提前显著进入衰退,国内出口超预期萎缩。

注:本文来自东吴证券发布的《政治局的“约定”:先降准还是先降息?》,报告分析师:陶川、邵翔、李潇宇、钟渝梅