下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

5月8日,港股三大指数连续2日回调,恒生科技指数一度跌至1.6%,最终收跌1.29%,恒指、国指分别下跌0.9%及1.07%。

盘面上,大型科技股多数表现低迷,快手跌超3%,阿里巴巴跌超2%,美团、腾讯、百度、网易均跌超1%,小米大涨超6%;内房股与物管股携手下挫,世茂集团、雅居乐集团跌超13%;中资券商股低迷,海通证券、中金公司跌超4%;多晶硅市场延续跌势,连续上涨的光伏股全线回落,福莱特玻璃跌超6%;乘联会预计4月新能源车销量环比微降,汽车股普跌;影视股、啤酒股、彩票股等纷纷下跌。

另一方面,第二季度起需求和煤价有望逐步走出低谷,煤炭股强势,中煤能源、兖矿能源涨超4%;石油股、家电股、军工股、电信股部分上涨。

具体来看:

权重科技股多数下跌,快手跌超3%,阿里巴巴跌超2%,美团、百度、腾讯控股、网易、京东下挫,小米大涨超6%。

内房股跌幅居前,世茂集团、雅居乐集团跌超13%,融创中国、龙湖集团、万科企业、绿城中国、美的置业等跟跌。

花旗发表报告指,仍看淡香港地产行业。预计自由现金流能见度高、股息前景稳定的地产股将跑赢大市,而以住宅为重点、资本支出计划庞大、资产负债率高的地产公司表现则可能会落后。花旗指出,由于地产商急于以合理的价格推盘,但需求仍取决于目前胶着的利率,因此维持全年香港楼价预测下跌10%的预测。

光伏太阳能股走低,福莱特玻璃跌超6%,信义光能、北京能源国际、凯盛新能、协鑫科技等跟跌。

中资券商股表现低迷,海通证券、中金公司跌超4%,中信证券、广发证券、中国银河、申万宏源、中信建投证券等跟跌。

信达证券指出,当前市场对于券商板块是否有行情争议较大,有的声音认为行业寒冬,降费影响行业利润,但在我们的框架中,经济企稳+流动性宽松+政策发力是三个核心变量,2009、2012、2019年均如此。该行认为,当前金融推进中国式现代化的“政治性”或预示未来市场好转后服务科技的属性,投行业务有望迎来增量。

汽车股下挫,小鹏汽车跌超6%,理想汽车、恒大汽车、广汽集团、北京汽车、蔚来、比亚迪股份等跟跌。

消息面上,乘联会发布4月新能源乘用车市场预判。预估4月全国新能源乘用车厂商批发销量80万辆,同比增长33%,环比微降2%。乘联会指出,从年初以来车市新品降价潮涌动,消费者观望情绪仍然十分浓厚,乘用车市场销售恢复动力不足。近期部分企业积极采取新车降价措施应对,价格下探带来的增量有所体现,4月份上半月新能源渗透率一度达到50%。

煤炭股强势,中煤能源、兖矿能源涨超4%,首钢资源、中国神华等跟涨。

中信证券指出,2023年受煤炭价格下跌影响,板块盈利整体有显著下滑,但板块公司现金流情况仍然较好,投资性现金流也有一定收缩,煤炭企业在业绩下行的背景下积极提高分红率回报股东。预计第二季度开始需求和煤价有望逐步走出低谷,上市公司业绩预期在Q2或逐步趋稳,长期具备“红利低波”属性的公司仍然值得青睐。

石油股表现活跃,中海油田服务涨近2%,中国石油股份、中国石油化工股份微涨。

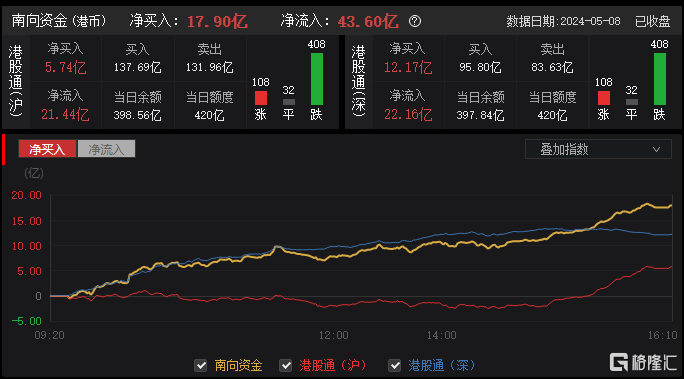

今日,南向资金净买入17.9亿港元,其中港股通(沪)净买入5.74亿港元,港股通(深)净买入12.17亿港元。

展望后市,中泰国际指出,美联储5月议息会议排除加息可能性,但高利率维持更长时间增加后续经济风险上升的几率,中期看10年期美债收益率或震荡后重回下行态势,有利于港股流动性压力的释放。然而,恒生指数风险溢价已低于滚动两年平均一个标准偏差,港股进一步上行的持续性仍需中国经济基本面连续转强、企业盈利预期上修及海外无风险利率不再上升,短期还需警惕交易性资金可能的回撤带来震荡。