下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

近期,此前因遭遇巨额合同诈骗的老牌信息技术企业——创意信息公布了2023年度整体业绩,公司不出意外地录得大额亏损,这也让已经连续亏损四年的创意信息雪上加霜。

然而,结合其历年财报来看,这家一向擅长在热点上“起舞”的企业,其问题其实远不止于遭遇诈骗所折射出的内控弊端。多年来,创意信息所传递出的一个个极具想象空间的业务发展前景,诸如“公司6G技术处于规划中”、 “将携手华为和成都智算中心推动人工智能产业发展”,其实都没有落地到实际业务中。而连年亏损的背后,其实是重并购轻研发导致业务发展后劲不足,以及四面出击战线过长难以聚焦的后遗症在加速显现的结果。

基础业务颓势尽显,战略业务昙花一现?

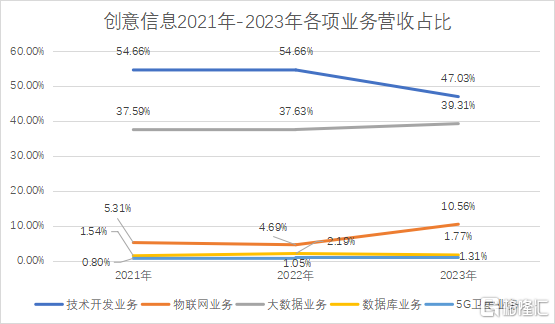

公开信息显示,创意信息是一家成立已将近30年的老牌信息技术企业,近30年间,其业务不断扩展延伸,截至目前其业务布局覆盖面相当广泛。具体而言,作为一家主打国产自主替代的数字化转型服务提供商,创意信息将旗下主营业务分为两大类共5大板块,其中基础业务包括技术开发服务业务、物联网业务两大板块,而被其寄予厚望的战略型新兴业务则包括大数据与人工智能业务、数据库业务、5G 卫星互联网业务三大板块。

尽管从营收占比来看,近3年来基础业务始终贡献了60%左右的收入,但在历年的财报架构中,其一直处于边缘位置,而三大新兴业务则始终占据绝对的C位,可见创意信息将未来的希望押注在此,但新业务迟迟无法提升的营收占比以及暗淡的增速,都让这样的披露结构稍显尴尬且有炒作概念之嫌。

具体而言,两大基础业务中,技术开发服务业务主要面向运营商、政务、能源等行业客户提供应用开发、网络集成、系统集成和运维管理等传统 ICT 服务,以集成和技术服务为核心业务,全面参与运营商核心数据网络建设,营业收入超过90%来自运营商。该业务一直扮演着绝对的营收主力,2021年至2023年,分别实现营收102041.66万元、119335.14万元、78773.72万元,营收占比分别为54.66%、54.66%、47.03%。

而物联网业务主要开展动力环境监控(FSU)业务,依托成熟物联网产品技术,完成综合云视、地铁屏蔽门防护、高铁车站安全防范等产品研发迭代,在持续深耕运营商市场基础上,向轨道交通、能源、政务等领域拓展。相比技术开发服务,物联网业务营收占比一直较小,2021年至2023年,分别实现营业收入9,905.60万元、10290.85万元、17690.04万元,营收占比徘徊在5%-10%左右。

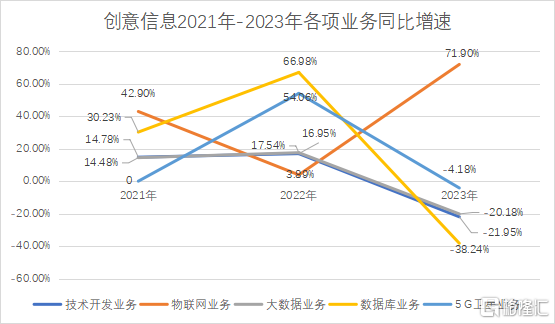

从营收增速以及毛利率来看,创意信息这两大基础业务整体表现出增长乏力及竞争力下降趋势,其中技术开发服务增长乏力非常明显,2021年至2023年同比增速分别为14.78%、16.95%、-21.95%,已开始出现大幅下滑;而物联网业务的毛利率下降则非常显著,2021年至2023年,毛利率分别为36.85%、33.66%、13.7%。

但在基础业务颓势尽显的同时,被寄予厚望的新业务的发展却难言乐观。三大新业务中,大数据及人工智能业务聚焦政务和能源两大行业,以数据要素全生命周期管理为目标,持续打造并完善基础产品线、行业应用线"双线"核心产品,该业务已经形成一定规模,营收占比在所有业务中排第二,2021年至2023年分别为37.59%、37.63%、39.31%,不过,虽然营收占比基本保持稳定,但营收增速以及毛利率却同时保持下滑态势,最近三年同比增速分别为14.48%、17.54%、-20.18%,而毛利率分别为29.33%、25.53%、23.01%。

数据库业务则面向金融、政企、能源、运营商,推出了万里安全数据库、数据库运维管理平台、数据迁移服务平台、目录服务系统等在内的一站式数据库产品与解决方案;而5G 卫星互联网业务则聚焦低轨卫星通信市场,目前业务从单一通信载荷业务扩展至卫星通信终端、信关站系列星地产品业务。

可以看到,作为新兴业务,这两大业务有个共同特点,就是相比其他业务有着较高的毛利率,最近三年均超过50%,如果能够发展起来,确实能够较大提升创意信息整体的盈利能力。但是,从数据上看,在经历了短暂的高增长后,这两大业务2023年已开始双双负增长,其中,数据库业务近三年的增速分别为30.23%、66.98%、-38.24%,5G 卫星互联网业务2021年正式开始,近两年的增速分别为54.06%、-4.18%,断崖式的增速下滑,导致这两大业务的营收占比一直很小,最近三年基本停留在2%以下。与此同时,其毛利率也显著下滑,其中,数据库业务最近三年毛利率分别为81.65%、78.86%、58.18%,而5G 卫星互联网业务则分别为71.76%、72.21%、61.22%。

总体而言,创意信息近年来各大业务板块呈现出集体下滑的趋势,其中基础业务板块,由于业务局限性强、技术含量较低,且不在公司着力发展范围,最终导致营收及毛利均下滑。而三大新兴业务板块,在我国信创市场发展提速以及国产替代大潮之下,创意信息通过一系列并购快速切入相关赛道,分享到了一波发展红利,但并购标的轻研发重短期业绩影响了发展后劲,这是其新业务昙花一现的重要原因。

业务全线下滑+大额坏账计提,创意信息业绩暴雷!

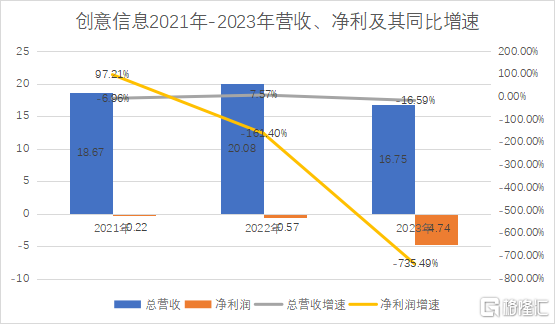

在各项业务发展均不理想的情况下,创意信息整体财务状况也持续恶化。财报数据显示,2021年至2023年,创意信息总营收分别为18.67亿元、20.08亿元、16.75亿元,同比增速分别为-6.96%、7.57%、-16.59%,可以看到,与三大新业务在2022年的昙花一现的高增长,创意信息的总营收也同步出现了增长。然而,营收端的波动并未传递到利润端,创意信息的净利润断崖式下泄,2021年至2023年分别为-0.22亿元、-0.57亿元、-4.74亿元,同比增速则分别为97.21%、-161.40%、-735.49%,波动情况相当之大。

具体而言,2022年相比2021年,虽然下滑百分比较大,但实际亏损额绝对值相差不大,财报显示,营业成本以及各项费用开支其实并无明显变化,盈利下滑主要是2022年度公司员工持股计划产生4611.63 万元费用摊销,以及创意信息开始重视研发,2022年研发开支同比增长20.34%,而2021年则为同比减少-4.41%。

而2023年巨亏4.74亿元,则是事出有因,据财报披露,大幅亏损除了受行业竞争加剧,新签项目有所减少,部分项目交付验收周期拉长等问题影响,报告期内公司营业收入和利润率大幅下降的主要原因是重大诉讼案带来的大额坏账计提。创意信息今年2月份发布的公告显示,此前,公司合计金额高达3.64亿元的大合同,仅收回不到4000万元,公司在催收回款过程中发现涉嫌违法犯罪行为,并于今年1月19日报案。这一事件对创意信息的直接影响是,计提坏账,减少利润约3.25亿元。

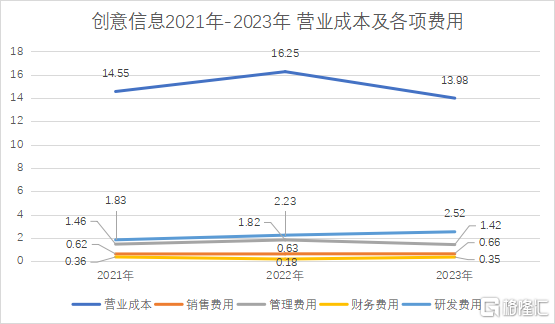

除此之外,近三年来,创意信息在费用端没有呈现出明确的趋势,期间各种数据波动,反映的主要是根据不同经营现状而作出的调整。具体来看,2021年至2023年,公司管理费用分别为1.45亿元、1.82亿元、1.42亿元,2022年明显上涨如前文所述,是由于实施了员工持股激励计划;同期销售费用一直维持在0.6亿元规模,基本没有变化,而同期财务费用则分别为0.36亿元、0.18亿元、0.35亿元,2022年突然减少是由于当年通过非公开发行募集到资金,流动性得到补充,从而减少了相应的利息支出。

相比之下,在各项费用中,创意信息研发费用的规模最大,2021年至2023年分别达到1.83亿元、2.23亿元、2.54亿元,同比增速则分别为-4.41%、21.67%、13.92%,不仅同比增速整体有明显提升,而且从绝对值来看,相比2018年至2020年的0.83亿元、0.91亿元、1.92亿元也有显著提升。这表明,在意识到此前重并购轻研发的模式导致业务后劲不足后,创意信息已经开始逐步加码研发。

大举扩张四面出击,并购后遗症难以避免?

创意信息成立于1996年,按照其自己的说法,长达近30的历史可分为三大阶段,第一个阶段是从1996年公司成立到2012年,该阶段以集成和技术服务为核心业务,业务局限性强,技术含量较低;第二个阶段是2012年-2020年,创意信息正式涉足大数据领域,通过收购及新设了上海格蒂、广州邦讯、北京创意云智、万里开源、创智联恒等一系列公司,以期实现能力补齐、行业扩张、全国布局和集团化发展;从2021年开始,创意信息进入第三个发展阶段,围绕大数据及人工智能、基础软件、卫星互联网三大技术核心,进行了市场的深度开发和技术迭代。

应该说,创意信息选择的这三大方向,都是极具潜力的蓝海市场。其中,在大数据与人工智能行业,根据 IDC 发布的《2023 年 V2 全球大数据支出指南》,预计 2027 年中国大数据 IT 投资规模有望达到 430 亿美元,全球占比约 8%,五年复合增长率约为 21.5%,增速位居全球第一;在数据库行业,根据中国信通院《数据库发展研究报告(2023 年)》,2023 年全球数据库市场规模 833 亿美元,其中中国数据库市场规模为 59.7 亿美元(约合 403.6 亿元人民币),占全球 7.2%。预计到 2027 年,中国数据库市场总规模将达到 1286.8 亿元,市场年复合增长率(CAGR)为 26.1%;而卫星通信行业,同样也是方兴未艾,随着以美国 Starlink“星链”为代表的低轨卫星通信产业蓬勃兴起,各个国家和组织争相推动低轨卫星互联网产业发展,据QYResearch 预测,2025 年我国卫星互联网行业市场规模将升至 446.92 亿元,而据Euroconsult 预测, 2030 年我国低轨卫星市场规模复合增速有望超 30%。

面对广阔的市场前景,创意信息更为全面的布局,为其提供了相对优势。可以看到,创意信息已成为国内极少数具备数字化转型全栈核心能力的企业之一,旗下拥有大数据与人工智能、数据库、5G 与卫星互联网等自主可控核心技术产品,同时拥有物联网、云/边缘计算等信息技术及解决方案。同时,作为一家成立近30年之久的老牌信息技术公司,创意信息多年来也积累了大量客户资源,尤其是在政府、能源、运营商、金融、交通等多个领域积累了不少优质客户资源,这些资源无疑构成了其快速落地产品和技术的重要支撑。

但同时需要指出的是,创意信息为扩张业务而进行的激进并购也为其发展埋下了不少隐患。创意信息于2014年登陆A股市场,此后耗资近20亿元进行了一系列的投资并购。激进收购之下,创意信息的年度营业收入从2014年的2.79亿元增长至2020年的20.06亿元。但大量并购而来的企业,如何从组织结构、管理体系、管理效率上进行有效协同,是需要面对的重要挑战。此外,显而易见,创意信息涉足的大数据、数据库、5G卫星等领域,均是高新技术产业,如果要形成持久的竞争力,势必需要持续大量的研发投入,而创意信息连年亏损的境况,能否为业务发展持续投入,也同样要打上问号。