下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

核心观点

核心观点:今年以来基建投资出现了两个预期差,一是基建投资增速较高,但实物工作量没有明显回升;二是化债地区融资收缩,没有带来区域基建减速。从基建投资行业和资金结构变化可以解释上述两个预期差。从行业结构来看,基建增长点从实物工作量多的行业,转向实物工作量少的行业。2017年之前,基建投资主要由道路运输和公共设施投资拉动,这两个行业的建筑工程占比在80%以上。2023年以来,基建投资由电热、仓储和铁路等行业拉动,2023年这三个行业拉动了70%的基建增长,但建筑工程占比分别为55.6%、78.2%、66.8%,远低于道路运输和公共设施。因此,行业结构变化是基建实物工作量下降的原因。从资金结构来看,在中央加杠杆、地方去杠杆的大背景下,地方融资收缩、但国债资金支持的化债省份,基建投资增速仍然较高。

一、基建投资的两个预期差

预期差一:基建投资增速和实物工作量的分化。回看去年底,市场预期随着万亿国债落地,Q1基建投资提速会带动工业需求回升,从而带动PPI环比改善。Q1基建投资增长8.8%,但从11月到3月,PPI环比连续5个月负增长,表明基建投资增速和实物工作量出现分化。

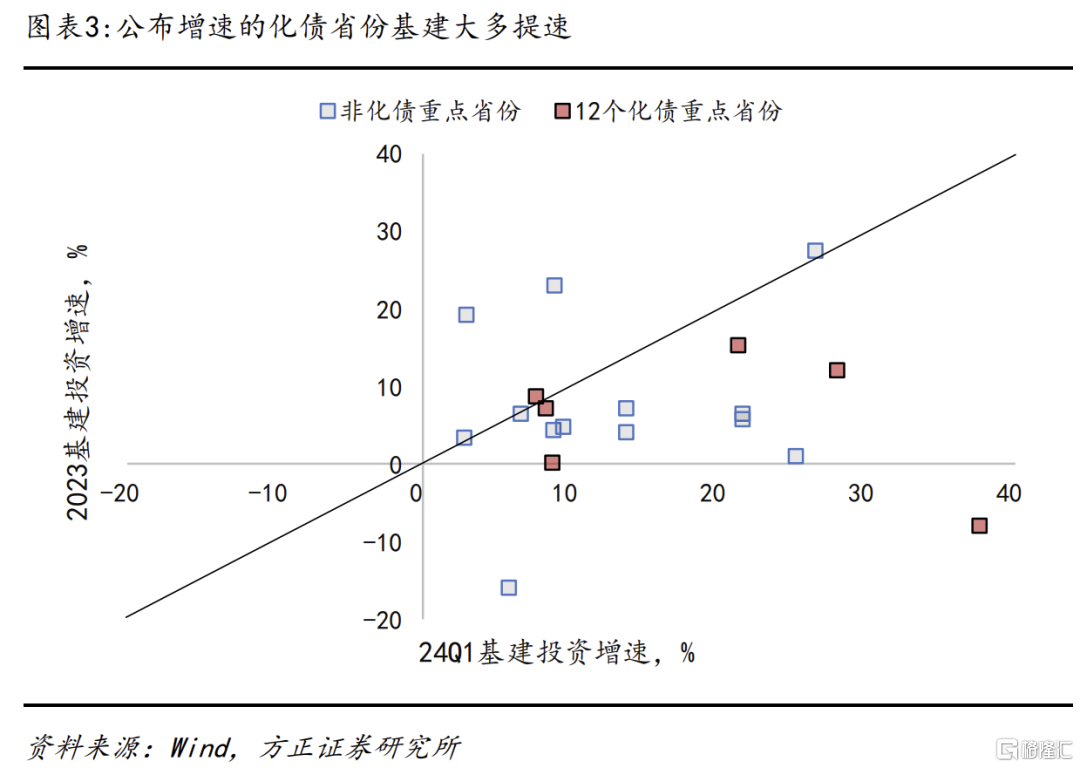

预期差二:为何化债地区融资收缩,没有带来区域基建减速?今年前4个月,地方专项债发行量和城投债净融资量都出现了下降,化债省份受影响更大。但化债省份基建增速尚未明显下降。12个化债省份中,有6个公布了Q1基建增速,5省市相比去年有明显提速,提速最多的天津从去年的-8.1%提高至今年Q1的37.6%;只有贵州基建增速低于去年,但也增长了7.6%。在化债省份融资明显收缩的情况下,反而有近一半的地区基建投资增速不降反升。

从基建投资行业和资金结构变化可以解释上述两个预期差。

二、行业结构:实物工作量为何下降?

过去20年基建投资的行业轮动可以分为三个阶段。第一阶段是2004-2017年,基建高增长阶段,主要依靠道路运输、公共设施、电热、铁路、仓储等5个行业拉动。第二阶段是2018-2021年,基建低增长阶段,各行业均较上一阶段明显减速,主要依靠道路运输、水的供应、生态环境三个行业拉动。第三阶段是2022-2023年,基建投资重回高增长,电热供应、仓储、水利等三个行业成为新的增长点。

回看三个阶段里基建投资的行业轮动,最大的变化是,在2017年之前贡献了超过一半增长的两个行业,道路运输和公共设施,在2018年后投资增速明显下降,仅偶尔反弹、不再持续成为基建投资增长的动力。近两年的基建投资新动能,更多来自电热、水利、仓储这些行业,分别代表着新能源、国家规划的水利工程和物流仓储中心三个方向,与传统基建的“铁公机”和城市建设已经完全不同。

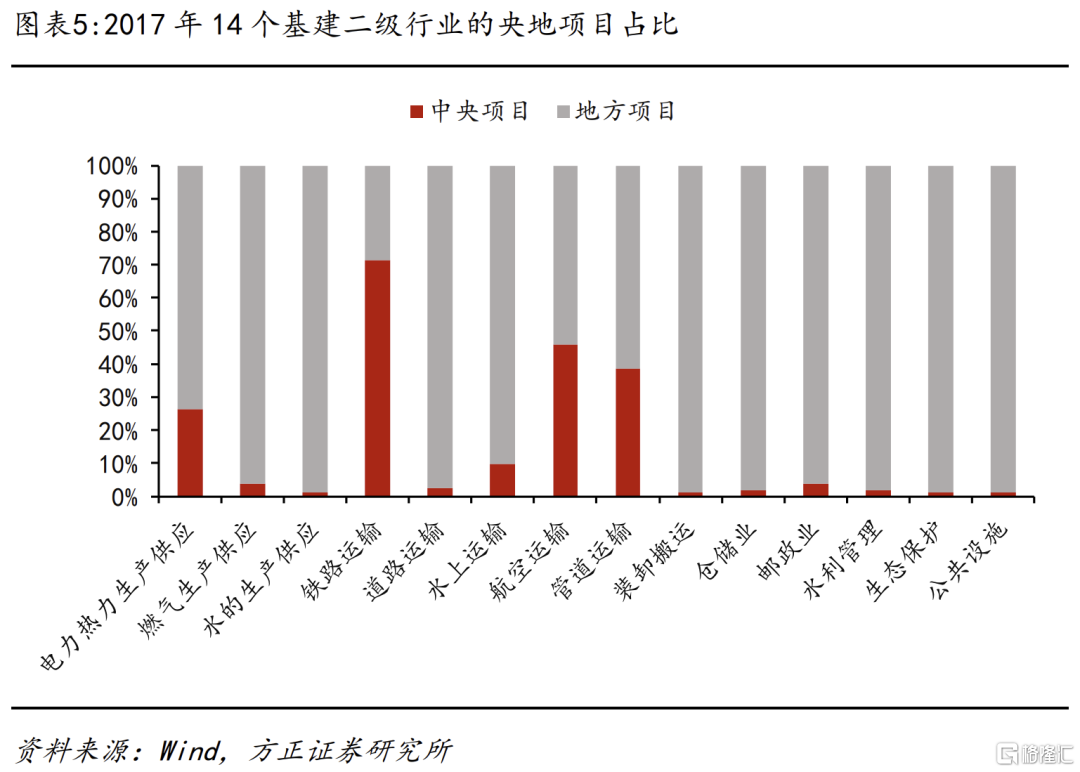

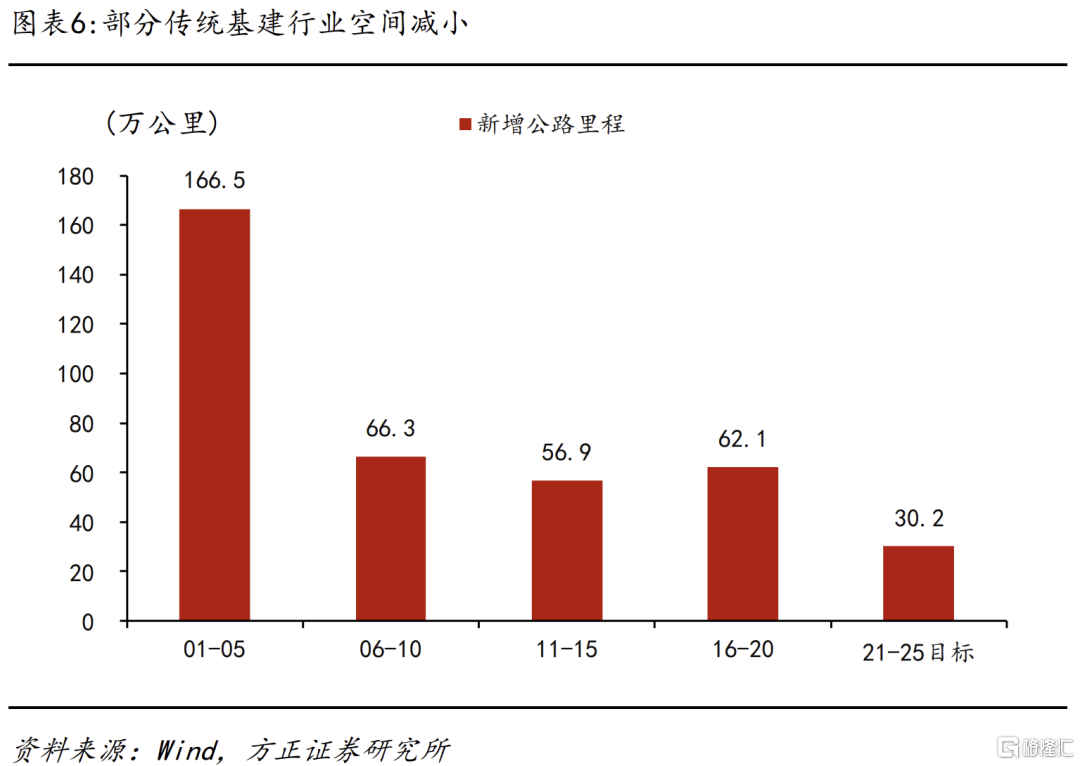

三方面原因导致了基建投资的行业结构变化。一是传统基建投资正在接近饱和,以道路运输业为例,“十四五”规划新增公路里程30.2万公里,只有前三个五年规划平均新增里程的一半左右。二是经济社会转型带来的新基建需求,如绿色转型客观要求加大新能源领域的投资,使得电力投资越来越成为基建的主力行业。三是资金结构变化也会影响基建行业结构,中央加杠杆、地方去杠杆之下,更依赖于中央资金的行业投资会更有空间,如电热供应、铁路运输、航空运输、管道运输等行业的中央项目占比较大;更依赖于地方资金的行业增速会受限制,如道路运输、公共设施等。

行业结构的变动也可以解释为何基建投资所带来的实物工作量在下降。2017年之前,作为基建的两个主导行业,道路运输和公共设施两行业的建筑工程占比分别为80.7%、83.2%,明显高于76.9%的基建平均比例。这意味着,2017年之前由这两个行业拉动的基建会有更多的建筑工程实物工作量。

近年来,拉动基建投资的主力切换为电热供应、仓储、铁路等行业,而这三个行业中建筑工程占比分别为55.6%、78.2%、66.8%,都要远低于道路运输和公共设施两个行业。

从投入产出表也可以验证,单位基建投资所拉动的实物工作量在持续下降。2012年,2017年,2018年和2020年的单位基建部门拉动的水泥(水泥、石灰和石膏)分别为0.070元,0.054元,0.049元和0.049元;拉动的钢(钢压延产品)分别为0.259元,0.159元,0.161元和0.158元。基建所拉动的实物工作量下降,也也意味着同等增速的基建投资对经济的拉动效率在下降,2020年单位基建拉动的最终需求比2012年下降12.2%。

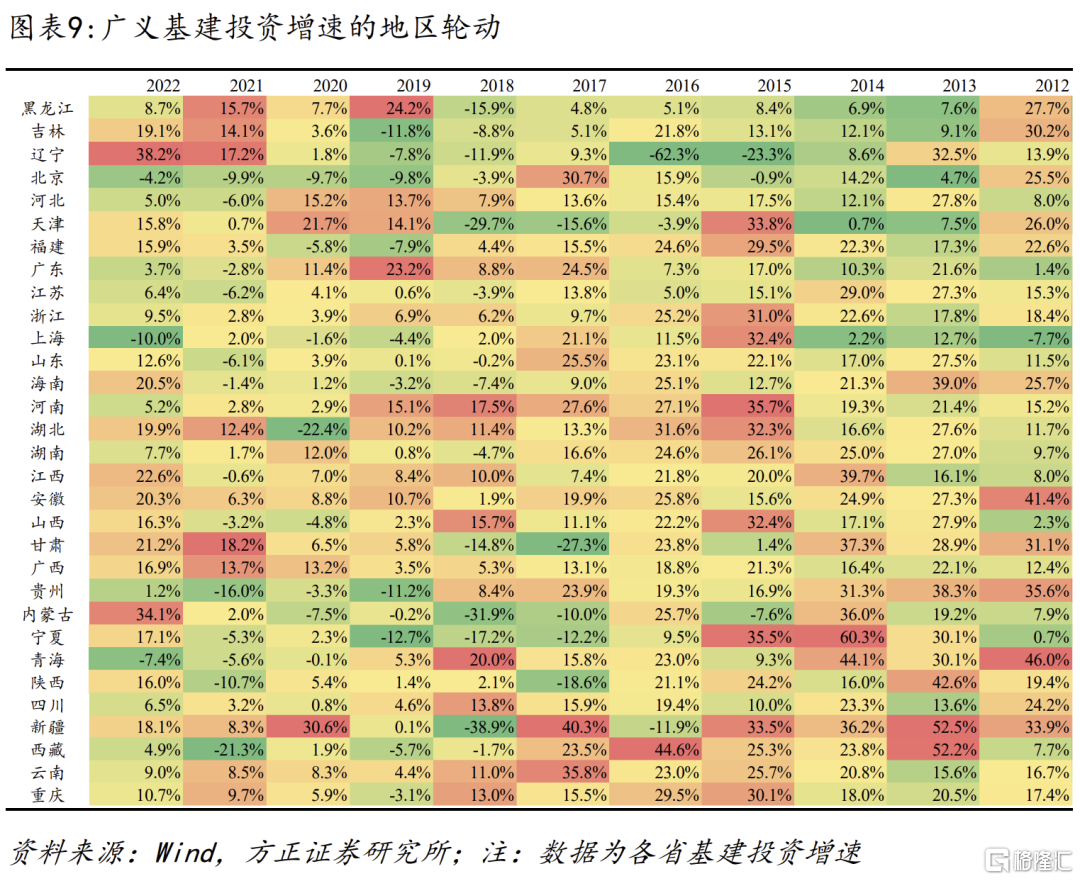

三、区域资金结构:化债如何影响基建投资

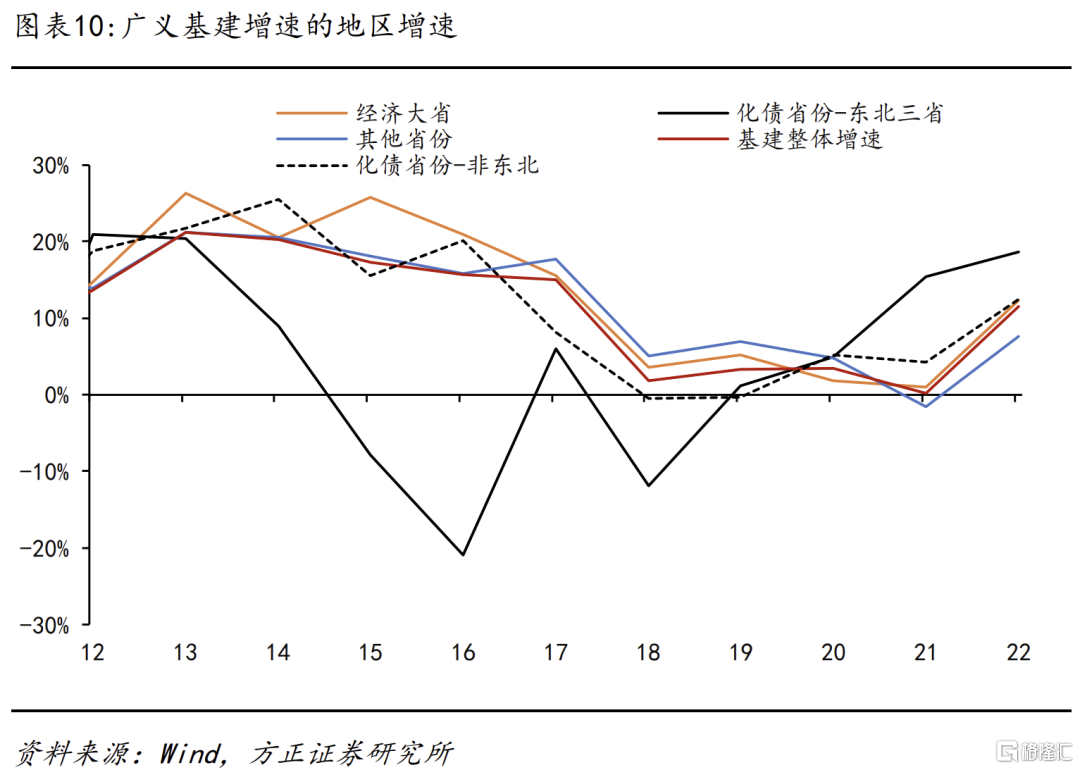

化债地区的基建变动:东北三省在2014年前后开始“去基建”,2020年后重启基建。分行业来看,2020年后东北三省的基建投资全面提速,但水利环境公共设施、交通运输两个行业的投资都还低于2014-2015年的高点,表明这两个行业的高增长更多是低基数带来的;电热燃水行业增速更高,并且突破了历史高点。除东北之外的9个化债重点省份,2017-2019年化债期间的基建投资增速远低于全国平均,2020年后重启增速。分行业来看,2017年开始去杠杆后,这9个化债重点省份的水利环境公共设施投资增速开始陷入长期低迷,尽管2022年有所反弹,仍未回到2017年高点。电热燃水行业尽管也出现大幅下降,但2020年开始就已经超过前期高点,2020年后继续维持高增速。

本轮和上轮化债期间,地区基建增长所面临的环境是不一样的。一方面,上轮化债期间基建投资增速大幅下降,而本轮化债期间,有增发国债支持基建,因而化债地区的基建投资增速中枢也会更高。二是行业结构变化,上轮化债期间,化债省份交通运输行业投资还有增长空间,当前交通基建空间明显减小,在绿色转型之下,能源基建空间更大。

今年Q1地方融资收缩没有带来基建投资收缩,主要是去年10月增发万亿国债的影响。详见正文。

风险提示:(1)各省、各行业2017年后的投资数据是按照公布的增速外推,由于统计局调整基数,可能出现偏差;(2)超长期特别国债发行后,其投向可能改变基建投资的地区和行业结构;(3)化债和地方政府投融资政策发生其他变化。

正文如下

今年以来,基建投资出现两个预期差。一是基建投资的高增长并没有带来实物工作量的高增长;二是地方融资的分化并没有带来基建增速的分化,部分化债重点省份基建投资仍在高增长。

1、基建投资的两个预期差

预期差一:基建投资增速和实物工作量的分化

回看去年底,市场预期随着万亿国债落地,Q1基建投资提速会带动工业需求回升,从而带动PPI环比改善。Q1基建投资增长8.8%,但从11月到3月,PPI环比连续5个月负增长,表明基建投资增速和实物工作量出现分化。

预期差二:为何化债地区融资收缩,没有带来区域基建减速?

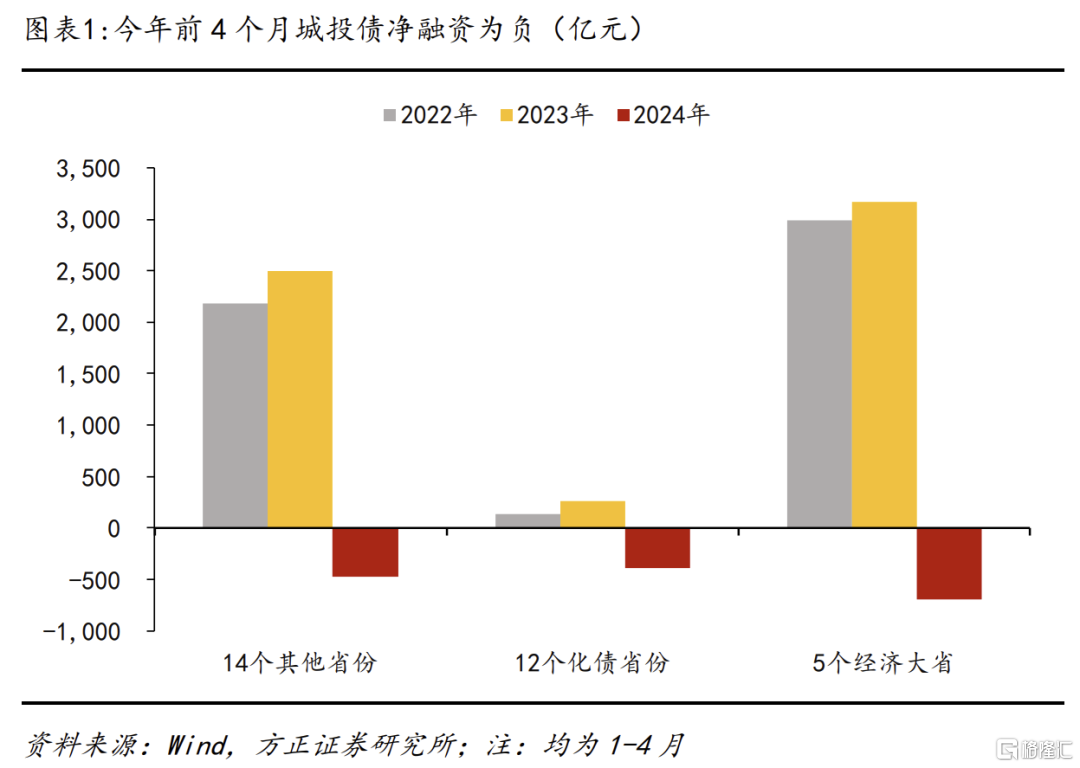

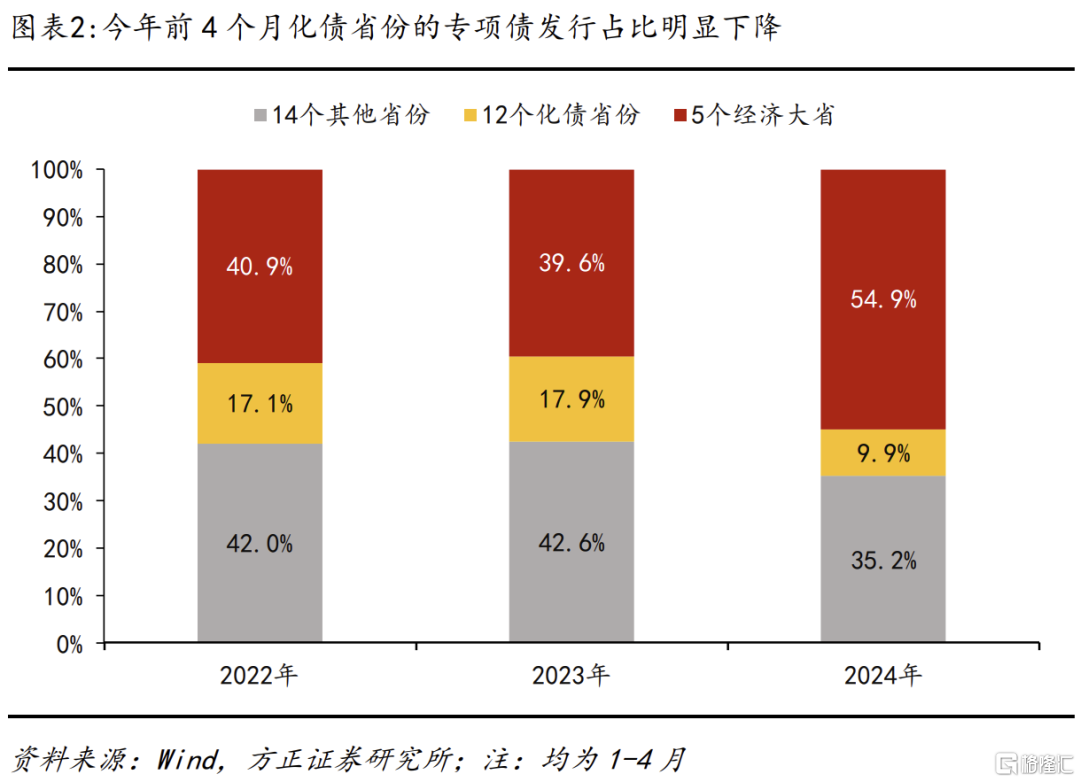

今年前4个月,地方专项债发行量和城投债净融资量都出现了下降,化债省份受影响更大。在地方化债的大背景下,今年前四个月城投债发行规模仅1.55万亿,偿还量却比去年同期增加4700亿至1.7万亿,净融资量为-1561亿。其中,5个经济大省城投债净融资为-695亿,12个化债省份为-390亿,其余14省为-476亿。城投净融资都为负的情况下,财政空间更为逼仄的化债省份压力更大。另一方面,由于专项债项目审批更多给去年10月增发国债让路,今年专项债发行进度偏慢,前4个月仅发行7224亿,跟前两年同期相比均接近腰斩。其中,专项债额度分配更偏向于经济大省,12个化债省份的专项债发行规模占比从前两年17%左右降至9.9%,而5个经济大省则从40%左右提高至54.9%。

但化债省份基建增速尚未明显下降。12个化债省份中,有6个公布了Q1基建增速,5省市相比去年有明显提速,提速最多的天津从去年的-8.1%提高至今年Q1的37.6%;只有贵州基建增速低于去年,但也增长了7.6%。在化债省份融资明显收缩的情况下,反而有近一半的地区基建投资增速不降反升。

从基建投资行业和资金结构变化可以解释上述两个预期差。从行业结构来看,基建增长点从实物工作量多的行业,转向实物工作量少的行业。2017年之前,基建投资主要由道路运输和公共设施投资拉动,这两个行业的建筑工程占比在80%以上。2023年以来,基建投资由电热、仓储和铁路等行业拉动,2023年这三个行业拉动了70%的基建增长,但建筑工程占比分别为55.6%、78.2%、66.8%,远低于道路运输和公共设施。因此,行业结构变化是基建实物工作量下降的原因。从地区资金结构来看,在中央加杠杆、地方去杠杆的大背景下,地方融资收缩、但国债资金支持的化债省份,基建投资增速仍然较高。

2、行业结构:实物工作量为何下降

2.1 基建投资的行业轮动

基建投资由三个大类行业组成,我们借由这三个行业将整体基建进一步细分为8个二级行业,包括电热供应、水的供应、铁路运输、道路运输、仓储、水利管理、生态环境、公共设施,这8个行业占到基建投资的93.1%。其中前三大行业为公共设施、道路运输、电热供应,2023年分别占基建投资的32.8%、21.6%、16.2%,三大行业占基建投资的70.6%。

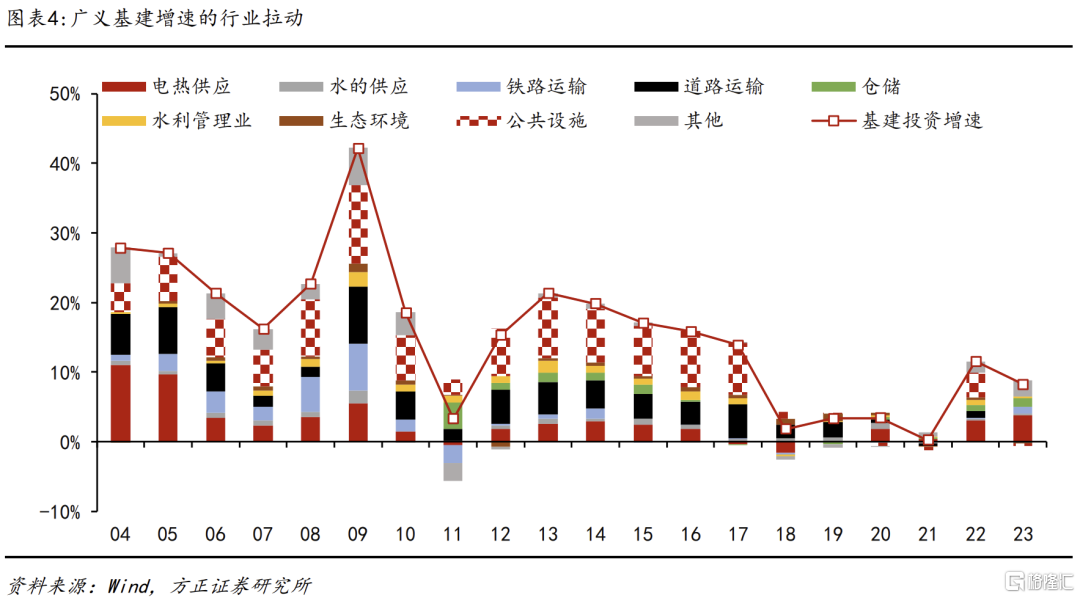

过去20年基建投资的行业轮动可以分为三个阶段。

第一阶段是2004-2017年,基建高增长阶段,主要依靠道路运输、公共设施、电热、铁路、仓储等5个行业拉动。2004-2017年基建平均增速20.2%,其中道路运输和公共设施平均拉动4.2%和6.8%,贡献了超过一半的增长。再加上电热、铁路、仓储三个行业,前五大行业一共贡献了约85%的基建增长。

第二阶段是2018-2021年,基建低增长阶段,各行业均较上一阶段明显减速,主要依靠道路运输、水的供应、生态环境三个行业拉动。2018-2021年,基建投资平均增速降至2.2%。前一阶段的五大行业中,除了道路运输贡献近一半的基建增长,其他四个行业平均贡献为0。水的生产供应和生态环境两个行业在这一时期成为主导,一共带来了近一半的基建增长。

第三阶段是2022-2023年,基建投资重回高增长,电热供应、仓储、水利等三个行业成为新的增长点。2022-2023年,基建投资平均增速再次提高至9.9%,电热供应、仓储、水利等三个行业成为新的增长点,贡献了近一半的基建增长。这两年也有部分传统行业偶尔反弹,2022年公共设施投资贡献了三分之一的基建增长,但2023年再次转负;2023年铁路投资也拉动了0.9个点的整体基建增速,并持续到2024年。

回看三个阶段里基建投资的行业轮动,最大的变化是,在2017年之前贡献了超过一半增长的两个行业,道路运输和公共设施,在2018年后投资增速明显下降,仅偶尔反弹、不再持续成为基建投资增长的动力。近两年的基建投资新动能,更多来自电热、水利、仓储这些行业,分别代表着新能源、国家规划的水利工程和物流仓储中心三个方向,与传统基建的“铁公机”和城市建设已经完全不同。

三方面原因导致了基建投资的行业结构变化。一是传统基建投资正在接近饱和,以道路运输业为例,“十四五”规划新增公路里程30.2万公里,只有前三个五年规划平均新增里程的一半左右。二是经济社会转型带来的新基建需求,如绿色转型客观要求加大新能源领域的投资,使得电力投资越来越成为基建的主力行业。三是资金结构变化也会影响基建行业结构,中央加杠杆、地方去杠杆之下,更依赖于中央资金的行业投资会更有空间,如电热供应、铁路运输、航空运输、管道运输等行业的中央项目占比较大;更依赖于地方资金的行业增速会受限制,如道路运输、公共设施等。

2.2 行业结构变化导致实物工作量下降

行业结构的变动也可以解释为何基建投资所带来的实物工作量在下降。

2017年之前,由道路运输和公共设施两个行业拉动的基建投资,有更多的建筑工程实物工作量。基建投资可分为三类,建筑工程、设备购置和其他费用,其中只有建筑工程才会产生较多的实物工作量。按照2017年统计局最后一次公布的数据来看,基建投资中的建筑工程占比76.9%,设备购置和其他费用分别占11.1%和12%。2017年之前,作为基建的两个主导行业,道路运输和公共设施两行业的建筑工程占比分别为80.7%、83.2%,明显高于76.9%的基建平均比例。这意味着,2017年之前由这两个行业拉动的基建会有更多的建筑工程实物工作量。

近年来,拉动基建投资的主力切换为电热供应、仓储、铁路等行业,这些行业投资里所包含的建筑工程实物工作量大幅减少。2023年,电热、仓储和铁路三个行业一共贡献了5.8个点的基建增速,拉动了70%的基建增长。而这三个行业中,建筑工程占比分别为55.6%、78.2%、66.8%,都要远低于道路运输和公共设施两个行业。而这两个建筑工程实物工作量含量高的行业投资在2023年都出现了负增长,24Q1公共设施行业投资继续负增长,这是实物工作量偏低的重要原因。

从投入产出表也可以验证,单位基建投资所拉动的实物工作量在持续下降。我们利用投入产出表数据计算了每一单位基建投资(对应建筑业的土木工程建筑)所拉动的建材增加值,发现是趋于下降的。2012年,2017年,2018年和2020年的单位基建部门拉动的水泥(水泥、石灰和石膏)分别为0.070元,0.054元,0.049元和0.049元;拉动的钢(钢压延产品)分别为0.259元,0.159元,0.161元和0.158元;拉动的玻璃(玻璃和玻璃制品)分别为0.0058元,0.0064元,0.0062元和0.0058元。

基建所拉动的实物工作量下降,也也意味着同等增速的基建投资对经济的拉动效率在下降。从投入产出表来看,1单位基建部门的最终需求,在2010年可以拉动3.44元总产出;这一数字在2017年和2018年分别下降到3.16元和2018年3.10元,并在2020年进一步下降到3.02元,较2012年整体同比下降12.2%。

3、区域资金结构:化债如何影响基建投资

为实现跨省可比性,我们统一采用电热燃水、交通运输、水利环境公共设施等三大行业投资加总,得到广义基建投资数据。2017年后各省公布基建的口径差别较大,部分省份沿用广义基建口径,但部分省份改用不含电力的基建口径。比如辽宁省是包括了电力的广义基建,在公布24Q1基建增速时指出“基础设施投资增长21.3%……其中,电力、热力生产和供应业投资增长38.4%”;而湖南省则是不含电力的口径,24Q1“基础设施投资中,水利、环境和公共设施管理业(不含土地管理业)投资同比增长0.6%,交通运输和邮政业投资增长21.4%,信息传输业投资增长32.0%。”因此,不同省份直接公布的基建增速可能是不同口径、不可比的数据。

由此,我们得到基建投资的地区轮动图谱,从图中可以发现:

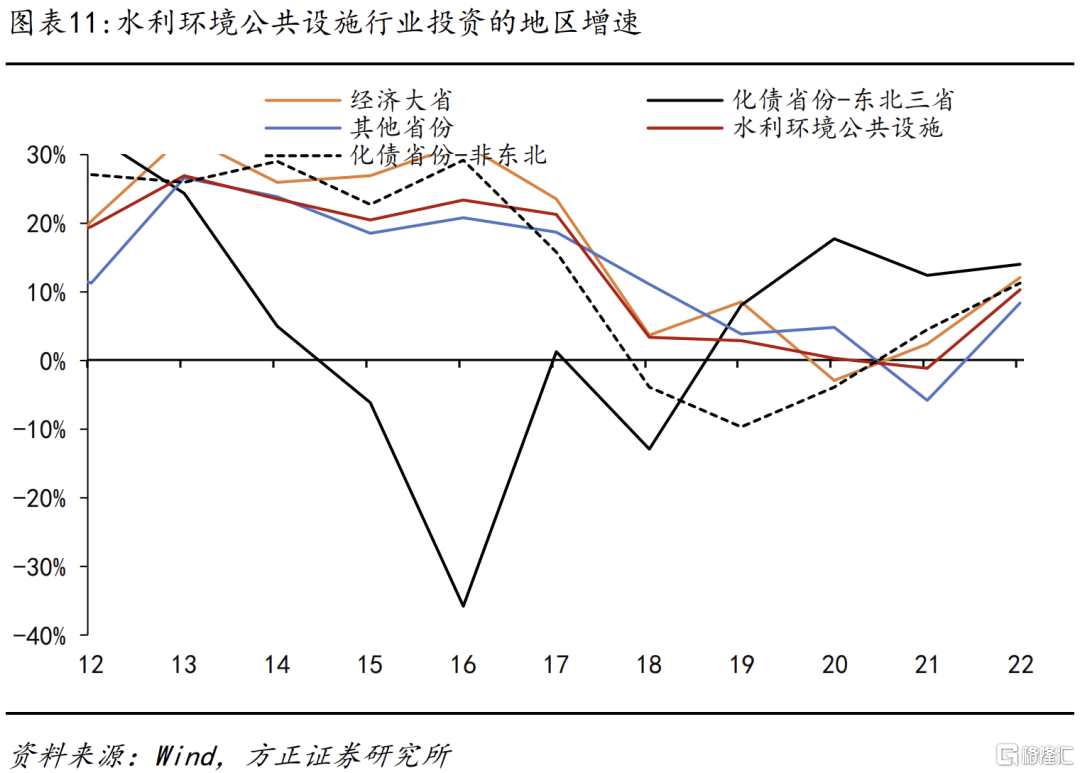

(1)东北三省在2014年前后开始“去基建”,2020年后重启基建。东北三省的基建减速比全国更早,基建投资增速从2014年开始出现断崖式下降,从20.4%降至9%。2014-2019年东北三省基建投资的平均增速为-4.1%,2020年-2022年东北的基建投资增速连续三年高于全国水平。

分行业来看,2020年后东北三省的基建投资全面提速,20-22年水利环境公共设施、交通运输、电热燃水三类行业的平均增速分别为14.7%、8.2%、19%。但水利环境公共设施、交通运输两个行业的投资都还低于2014-2015年的高点,表明这两个行业的高增长更多是低基数带来的;电热燃水行业增速更高,并且突破了历史高点。

(2)除东北之外的9个化债重点省份,2017-2019年化债期间的基建投资增速远低于全国平均,2020年后重启增速。这9个化债重点省份在17-19年的基建投资平均增速仅为2.4%,而全国平均为6.7%。原因是2017-19年去杠杆时期,强调地方政府去杠杆,启动了一轮化债行动。

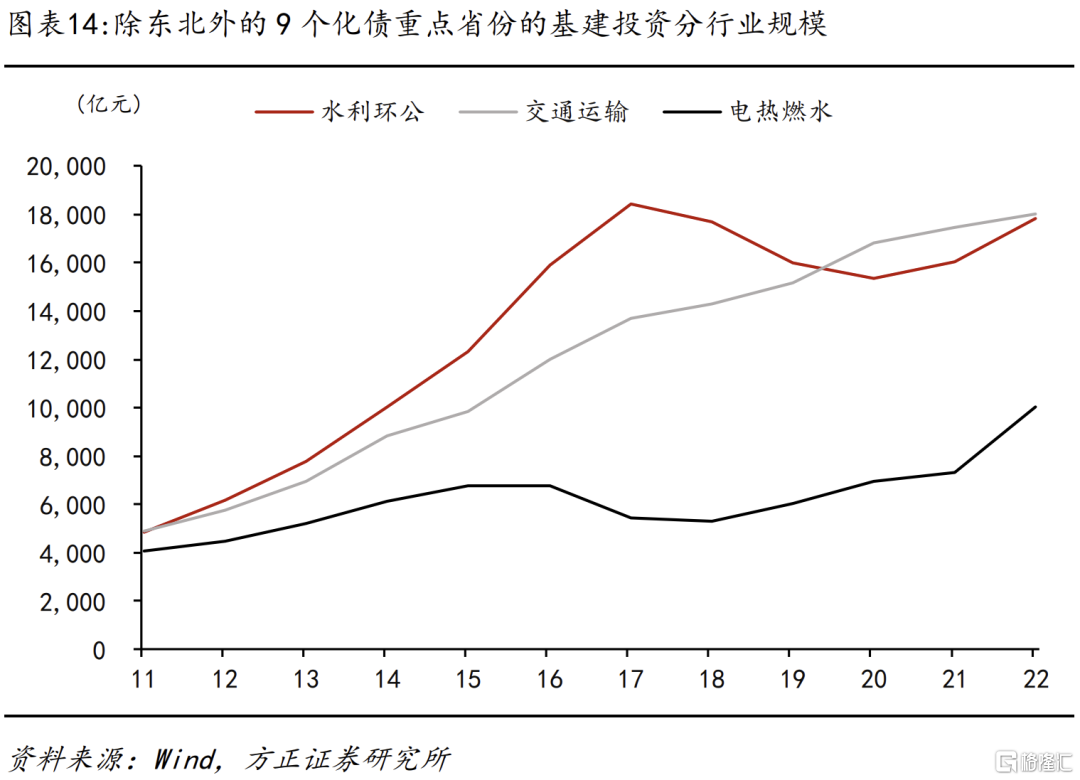

分行业来看,2017年开始去杠杆后,这9个化债重点省份的水利环境公共设施投资增速开始陷入长期低迷,尽管2022年有所反弹,仍未回到2017年高点。电热燃水行业尽管也出现大幅下降,但2020年开始就已经超过前期高点,2020年后继续维持高增速。相比之下,9个化债重点省份的交通运输行业投资稳定增长,2017-2021年平均增长7.9%,明显高于全国层面交通基建5%的区间增速。

因此,本轮和上轮化债期间,地区基建增长所面临的环境是不一样的。一方面,上轮化债期间基建投资增速大幅下降,而本轮化债期间,有增发国债支持基建,因而化债地区的基建投资增速中枢也会更高。二是行业结构变化,上轮化债期间,化债省份交通运输行业投资还有增长空间,当前交通基建空间明显减小,在绿色转型之下,能源基建空间更大。

不能一概认为短期内化债省份基建增速会下行。资金结构变动对化债地区的影响取决于,当地是否有中央资金支持的项目,特别是水利、交通、能源等方向项目越多,受冲击越小;而更多依赖于市政建设项目的地区,基建投资受冲击较大。比如作为化债重点地区,天津24Q1固定资产投资中,中央项目增长20.5%,地方项目增长4.2%,从而带动基建投资增长37.6%。

今年Q1地方融资收缩没有带来基建投资收缩,主要是去年10月增发万亿国债的影响。一般而言,资金对基建的影响具有滞后性,当期融资收缩更多影响未来基建,而当前基建增速受前期资金影响较大。我们在此前报告《谁扛起了固投开门红?》中指出,万亿增发国债的投入是拉动今年基建投资的重要原因,特别是华北和东北地区。水利、灾后重建、高标准农田是去年10月增发万亿国债的三个重点方向,粗略估算这三个方向的国债资金超8000亿,其中相当一部分投向华北和东北。据国家发改委披露,去年10月发行的1万亿增发国债中,超过一半用于防洪排涝等相关水利设施建设,超过2000亿元用于京津地等地的灾后重建,高标准农田安排资金1200多亿,这三部分的国债资金量超8000亿,而投资重点集中在东北和华北:

Ø 防洪排涝:以海河、松花江流域等北方地区为重点的骨干防洪治理工程补助资金983亿元。

Ø 灾后重建:国家发改委牵头组织编制《以京津冀为重点的华北地区灾后恢复重建提升防灾减灾能力规划》,北京、天津、河北、吉林、黑龙江5省市也分别编制地方规划,可见京津冀吉黑是相关资金的主要投向。

Ø 高标准农田:支持高标准农田建设项目规模共计5400万亩,安排增发国债资金1200多亿元,其中东北地区和京津冀受灾地区,合计支持规模为2885万亩。按面积推算华北和东北的资金占比至少一半。

4、风险提示

(1)各省、各行业2017年后的投资数据是按照公布的增速外推,由于统计局调整基数,可能出现偏差;

(2)超长期特别国债发行后,其投向可能改变基建投资的地区和行业结构;

(3)化债和地方政府投融资政策发生其他变化。

注:本文来自方正证券发布的《基建投资:两个预期差背后的结构变动》,报告分析师:芦哲 S1220523120001,占烁