下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

4月转债与权益市场震荡上行,小盘价值风格凸显。上半月受美国CPI数据、惠誉下调中国评级展望等影响,股市表现较弱,转债抗跌性凸显,月中新“国九条”出台对市场产生一定扰动,权益与转债市场短暂V型调整,后半月受中观经济回暖趋势延续、设备更新&汽车以旧换新政策细则逐步落地、地产政策边际放松、政治局会议预期等影响,转债市场在权益情绪向好下整体呈现震荡上行趋势。海外方面,美国一季度经济数据指向经济增速放缓,通胀仍有隐忧;月中伊朗以色列发生摩擦,中东局势进一步紧张恶化,海外避险情绪上行;月末受地产政策边际变化影响,北向资金出现大幅流入。4月转债估值震荡抬升,转股溢价率先升后降,震荡上行。

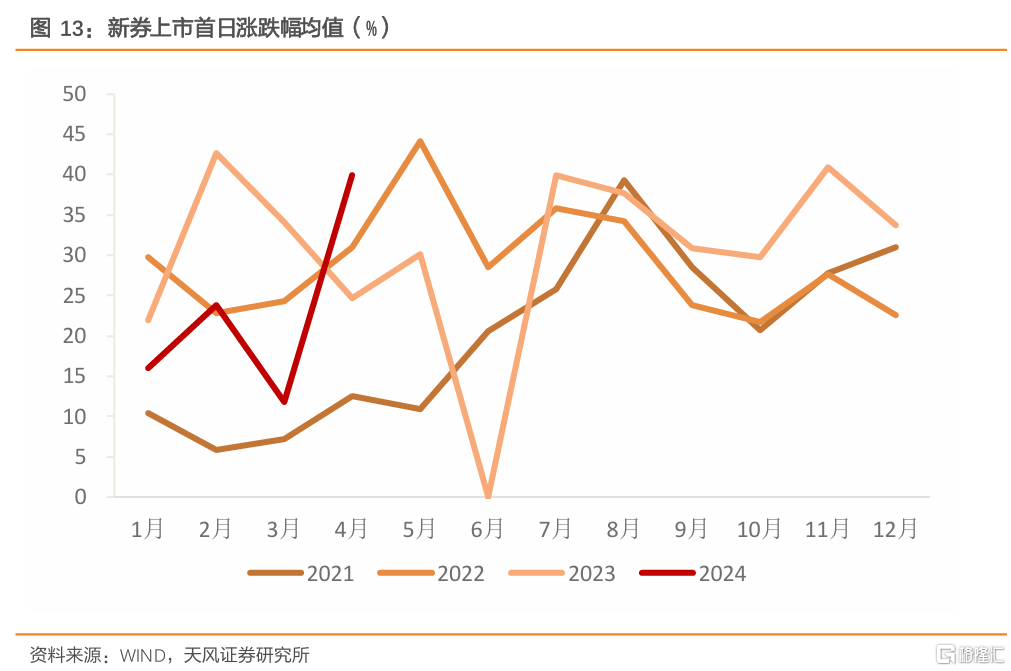

2021年-2023年的3-5月通常为转债发行上市高峰,再融资收紧背景下,2024年4月仅有2只新券上市,分别为伟24转债和湘泵转债。4月股东大会公告数为15略有上升,受理数量延续前几月收紧态势仅有1只受理,发审委/上市委通过和证监会核准数量均为0,整体发行审核节奏较慢。4月新券上市平均涨跌幅由3月11.81%涨至39.97%,较前几月有大幅提升,市场或对新券关注度有所提升。

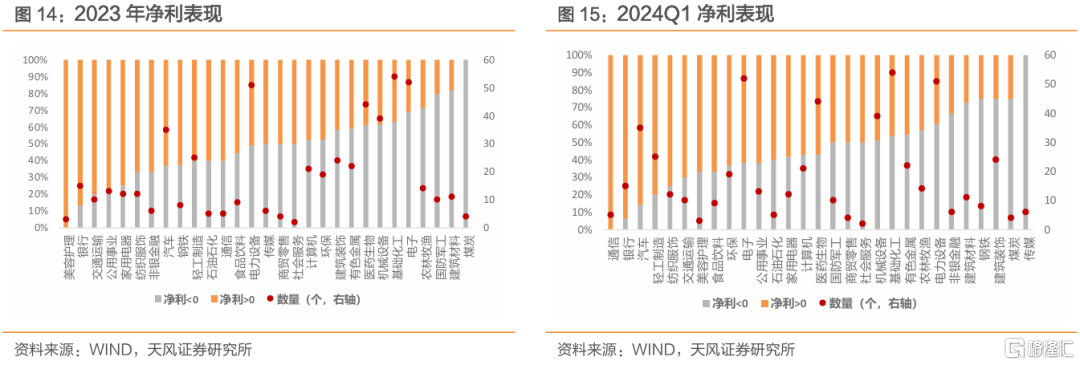

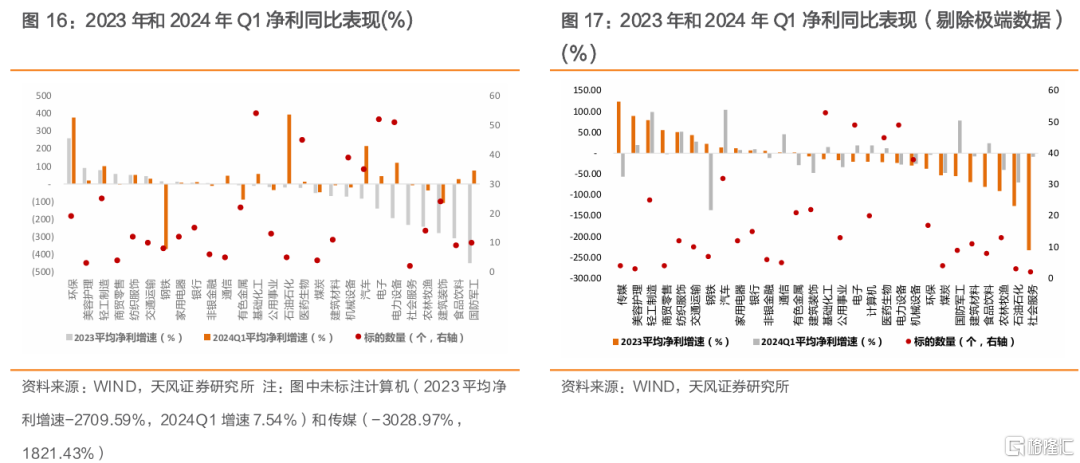

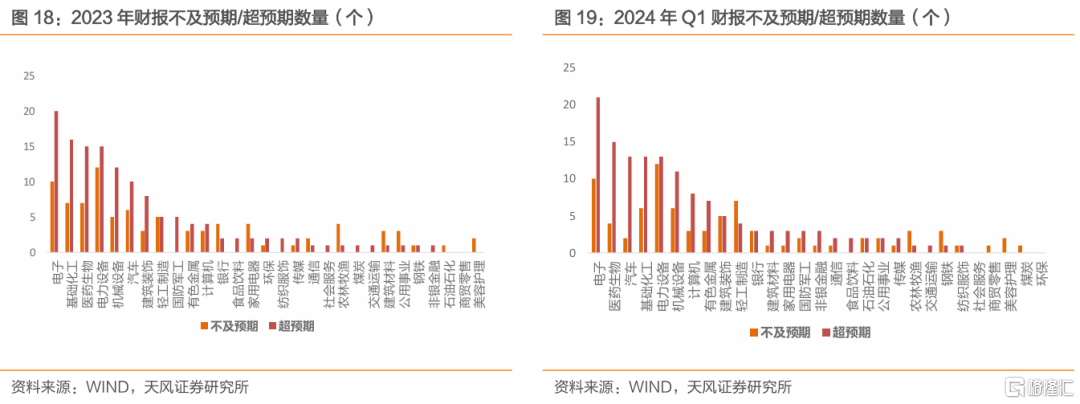

多数转债标的2023年财报处于亏损状态,多数标的2024Q1财报盈利。2023年共有254只转债正股标的净利为正,281只为负,其中净利为正的标的占比较高的行业有美容护理、银行和交运,2024年Q1有294只转债正股标的净利为正,241只为负,其中净利为正标的占比较高的行业有通信、银行、汽车。2024Q1净利整体有所修复,2024年Q1净利为正标的占比整体高于2023年。2023年转债标的整体净利增速为-252.05%,2024年Q1转债平均净利增速为-33.01%。2023年和2024Q1转债财报超预期比例高于不及预期比例。

展望后市,随着新“国九条”不断落地、公司财报窗口期基本结束,市场风格切换和分化波动逐步减弱,市场基本面确定性较强,前期观望资金或入场,提升市场风险偏好,同时多地房地产政策优化,北向资金回流,市场情绪有望进一步提振。当前市场偏股转债数量偏少,偏债转债进攻性相对较差,市场回暖时或难博取超额收益,因此平衡性转债价值或有所提升。

策略方面,我们建议(1)基于国九条出台后市场对绩优股的偏好,我们建议5月可结合年报季报的披露结果,以旧换新&设备更新政策、低空经济、AI、出海等线索在平衡型标的中做积极布局;(2)政策强引导下,公司分红意愿提升,建议基于2023年年报分红预案关注分红比例提升标的;(3)部分大额跌破面值转债出现减资清偿压力,公司可以通过下修提升转债价格至百元以上来规避转债清偿,但同时也可能加速发酵部分标的的信用风险,建议谨慎博弈减资清偿带来的机会;(4)近期不下修承诺期将大量到期,建议关注条款博弈。

五月转债推荐:麒麟、台21、锂科、白电、苏行、杭银、华设、博23、龙大、申昊。

风险提示:公司信用风险;条款博弈风险;减资清偿转债风险;转债价格不及预期风险;地缘政治风险。

1.可 转 债 市 场 点 评

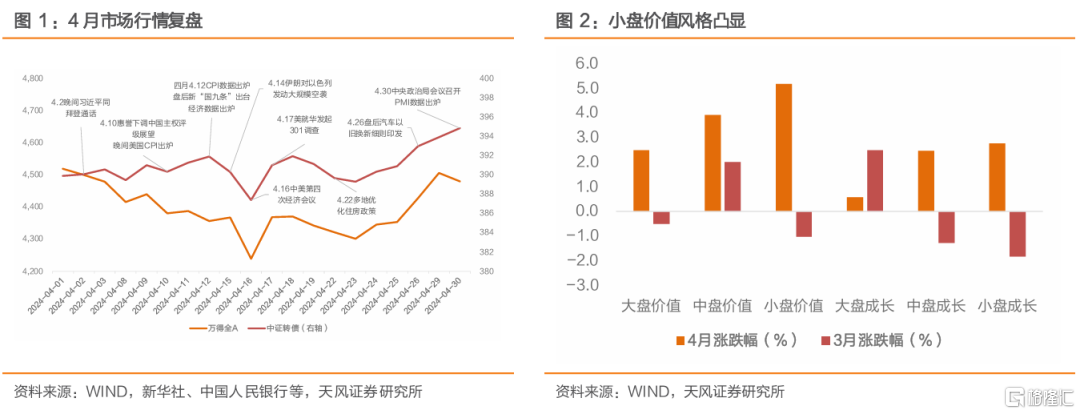

4月市场行情复盘

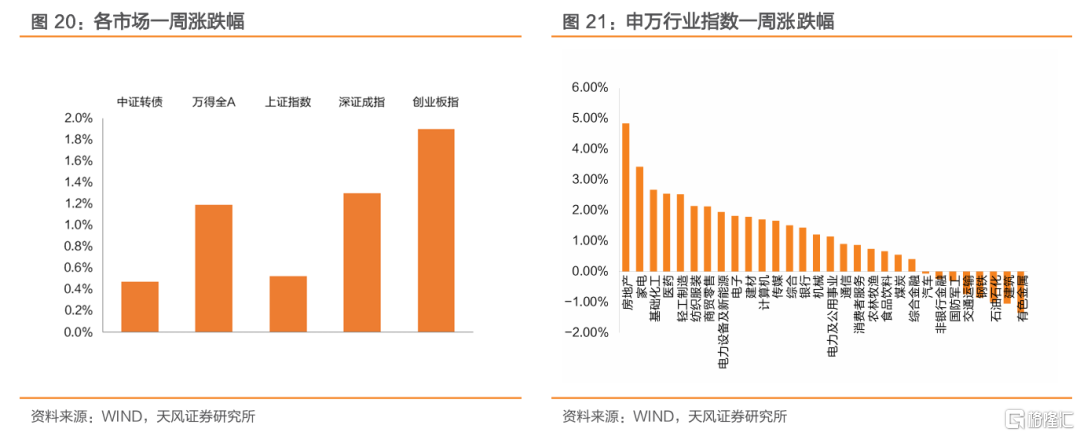

本月转债与权益市场震荡上行,小盘价值风格凸显。截至2024年4月30日,万得全A收于4480.36点,4月涨幅1.02%,小盘价值风格风凸显。中证转债收于394.85点,4月涨幅1.87%。上半月受美国CPI数据、惠誉下调中国评级展望等影响,股市表现较弱,转债抗跌性凸显,月中新“国九条”出台对市场产生一定扰动,权益与转债市场短暂V型调整,后半月受中观经济回暖趋势延续、设备更新&汽车以旧换新政策细则逐步落地、地产政策边际放松、政治局会议预期等影响,转债市场在权益情绪向好带动下整体呈现震荡上行趋势,国内债市4月末受央行关于长债收益率表态和地产放松限购政策预期影响扰动较大,资金面维持平衡。

海外方面,美国一季度经济数据指向经济增速放缓,通胀仍有隐忧;月中伊朗以色列发生摩擦,中东局势进一步紧张恶化,海外避险情绪上行;月末受地产政策边际变化影响,北向资金出现大幅流入,4月26日北向单日流入224.49亿元。

转债估值与交投情况

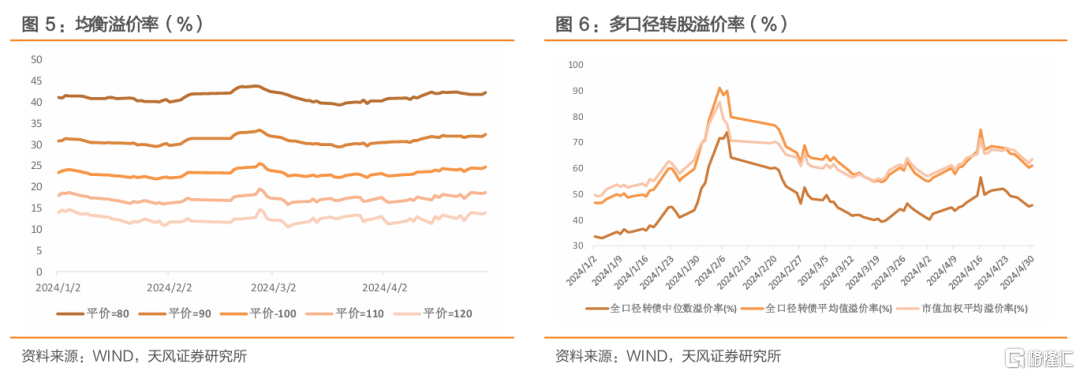

估值方面, 4月转债估值震荡抬升,百元均衡溢价率由22.76%上行1.92pct至24.68%。转股溢价率先升后降,震荡上行,上半月股市震荡下行,转债抗跌性凸显,多口径转股溢价率抬升,4月16日受新“国九条“影响转股溢价率短暂大幅上升后回落,后半月转债市场在权益市场带动下震荡上行,溢价率被动压缩,节前最后一天政治局会议预期落地,市场有所调整,转股溢价率略有上行。4月市值加权平均溢价率和全口径平均溢价率分别由60.3%上行3.35pct至63.65%,由58.13%上升3.04pct至61.17%。

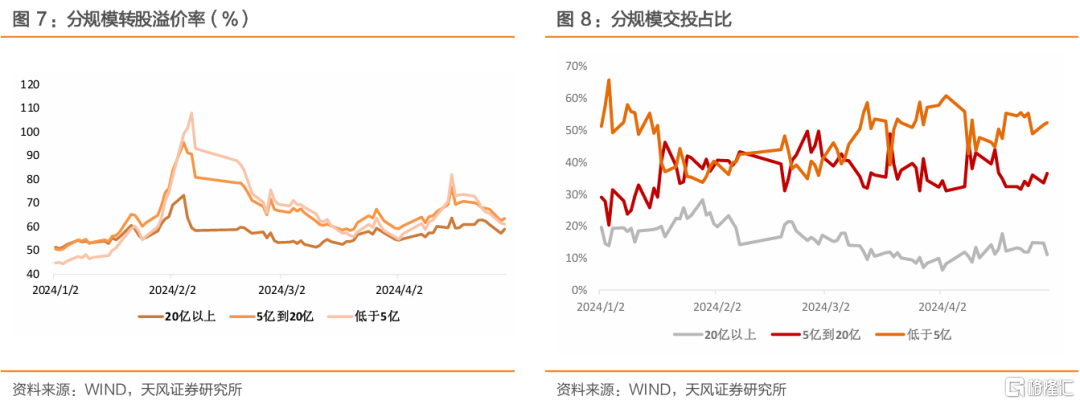

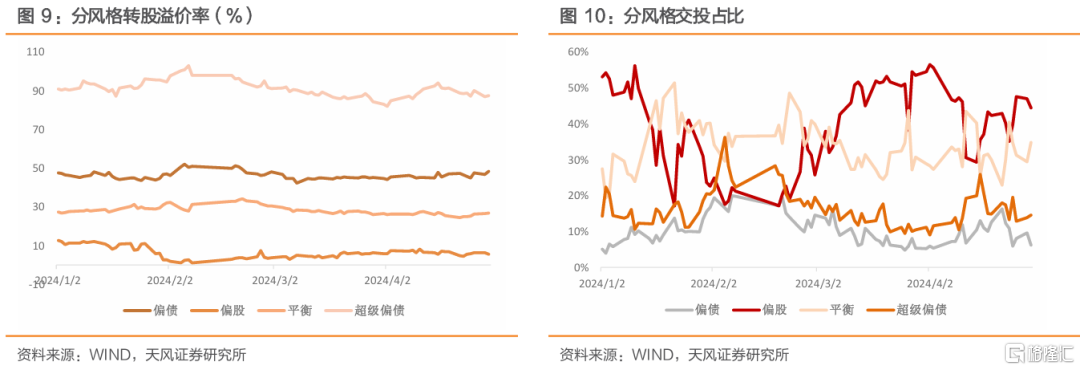

分规模来看,小规模转债溢价率提升幅度最大。截至4月30日,中规模5-20亿的转债溢价率水平最高,平均溢价率63.61%,小规模(5亿以下)转债的交投占比最高,溢价率变动幅度最大,溢价率由3月29日的58.55%提高2.69pct至61.24%,月中5-20亿规模转债交投占比短暂提升,小规模转债交投短暂下滑。4月19日-24日,大规模转债(20亿以上)溢价率走出短暂独立行情,4月大规模转债溢价率由57.42%增至59.03%。

分风格来看,偏债转债溢价率提升较大,偏股转债溢价率压缩。4月溢价率表现有所分化,偏股、平衡、偏债和超级偏债转股溢价率分别变动-0.8pct、0.82pct、3.33pct和3.27pct。偏股转债四月交投占比较高,4月12日新“国九条”出台后,偏股转债交投短暂回落。4月下旬破面低价券有所异动,超级偏债转债的交投和溢价率略有提升。

新券上市情况

4月上市新券较少,发行审核节奏较慢。2021年-2023年的3-5月通常为转债发行上市高峰,再融资收紧背景下,2024年4月仅有2只新券上市,分别为伟24转债和湘泵转债。4月股东大会公告数为15略有上升,受理数量延续前几月收紧态势仅有1只受理,发审委/上市委通过和证监会核准数量均为0,整体发行审核节奏较慢。

4月新券上市首日平均涨跌幅由3月11.81%涨至39.97%,较前几月有大幅提升,市场或对新券关注度有所提升。

2023年及2024年一季度财报情况

多数转债标的2023年财报处于亏损状态,多数标的2024Q1财报盈利。2023年共有254只转债正股标的净利为正,281只为负,其中净利为正的标的占比较高的行业有美容护理、银行和交运,占比分别为100%(3/3)、86.7%(13/15)和80%(8/10),2024年Q1有294只转债正股标的净利为正,241只为负,其中净利为正标的占比较高的行业有通信、银行、汽车,占比分别为100%(5/5)、93.3%(14/15)和85.7%(30/35)。

2024Q1财报净利整体有所修复。2024年Q1净利为正标的占比整体高于2023年,其中电子(2023年净利为正标的数量16→2024Q1净利为正标的数量32)、医药生物(17→25)和汽车行业(22→30)Q1财报净利为正的数量增加较多,电力设备(26→20)、建筑装饰(10→6)、钢铁(5→2)和传媒行业(3→0)Q1财报净利为正的数量较少较多。

2023年转债标的整体净利增速为-252.05%,剔除净利增速大于1000%或小于-1000%标的影响,整体净利增速为-13.16%。2023年环保、美容护理和轻工制造平均净利增速较高,分别为259.66%、90.16%和79.39%,其中环保行业主要系惠城环保影响较大(2023年净利增速5499.75%),剔除惠城影响后,环保行业转债标的2023年平均净利增速为-36.35%。按照剔除极端数据影响口径,净利增速前三行业为传媒(123.63%)、美护(90.16%)和轻工制造(79.39%)。

2024年Q1转债平均净利增速为-33.01%,剔除极端数据影响后增速为-0.01%。2024年Q1石油石化、环保和汽车净利增速较高,分别为392.77%、375.38%和216.05%,剔除石油石化中恒逸石化(1087.19%)、环保中博世科(7224.3%)和汽车文灿股份(2344.25%)、长城汽车(1752.55%)标的影响,其增速分别为-70.18%、-2.87%和104.54%。按照剔除极端数据影响口径,净利增速前三行业为汽车(104.54%)、轻工制造(99.34%)和国防军工(79.09%)。

2023年和2024Q1转债财报超预期比例高于不及预期比例。公司财报公布时间通常在公告日前一天盘后,因此我们以公告日当天正股涨跌幅来衡量财报是否符合预期,其中涨幅超3%为超预期,跌幅高于3%为不及预期。2023年及2024年Q1超预期标的均高于不及预期标的,2023年135只超预期、87只不及预期,2024年Q1中139只超预期、83只不及预期。从行业角度来看,2023年社服、军工、电子超预期占比较高,分别为50%(1/2)、50%(5/10)和38.46%(20/52),2024年Q1非银、电子、通信、石化超预期占比较高,分别为50%(3/6)、40.38%(21/52)、40.00%(2/5)和40.00%(2/5)。

展望后市,随着新“国九条”不断落地、公司财报窗口期基本结束,市场风格切换和分化波动逐步减弱,市场基本面确定性较强,前期观望资金或入场,提升市场风险偏好,同时多地房地产政策优化,北向资金回流,市场情绪有望进一步提振。当前市场偏股转债数量偏少,偏债转债进攻性相对较差,市场回暖时或难博取超额收益,因此平衡性转债价值或有所提升。

策略方面,我们建议(1)基于国九条出台后市场对绩优股的偏好,我们建议5月可结合年报季报的披露结果,以旧换新&设备更新政策、低空经济、AI、出海等线索在平衡型标的中做积极布局;(2)政策强引导下,公司分红意愿提升,建议基于2023年年报分红预案关注分红比例提升标的;(3)部分大额跌破面值转债出现减资清偿压力,公司可以通过下修提升转债价格至百元以上来规避转债清偿,但同时也可能加速发酵部分标的的信用风险,建议谨慎博弈减资清偿带来的机会;(4)近期不下修承诺期将大量到期,建议关注条款博弈。

五月转债推荐:麒麟、台21、锂科、白电、苏行、杭银、华设、博23、龙大、申昊。

2.市场一周走势

截至周二收盘,上证指数收于3104.82点,一周上涨0.52%;中证转债收于394.85点,一周上涨0.47%。从股市行业表现情况看,涨幅前三为房地产(4.84%)、家电(3.43%)和基础化工(2.67%),跌幅前三为有色金属(-1.36%)、建筑(-1.04%)和石油石化(-0.99%)。

本周湘泵转债上市。两市合计385只转债上涨,占比72%,涨跌幅居前五的为正丹转债(36.46%)、湘泵转债(24.40%)、百川转2(21.61%)、凯中转债(12.17%)、豪能转债(8.49%),涨跌幅居后五的为普利转债(-19.86%)、海波转债(-15.32%)、红相转债(-4.82%)、三羊转债(-4.70%)、伟24转债(-4.46%);从相对估值的角度来看,126只转债转股溢价率抬升,占比24%,估值变动居前五的为乐歌转债(20.15%)、广联转债(12.82%)、设研转债(12.56%)、威派转债(12.03%)、国城转债(10.70%),估值变动居后五的为溢利转债(-105.62%)、科沃转债(-68.41%)、海波转债(-52.08%)、正川转债(-41.00%)、芳源转债(-38.36%)。

本周估值变动情况:本周偏股型转债转股溢价率减少0.85个百分点至21.14%,偏债型转债到期收率减少0.07个百分点至3.21%。

本周各评级可转债按回售收益率排行的情况如下:

3.重 要 股 东 减 持 情 况

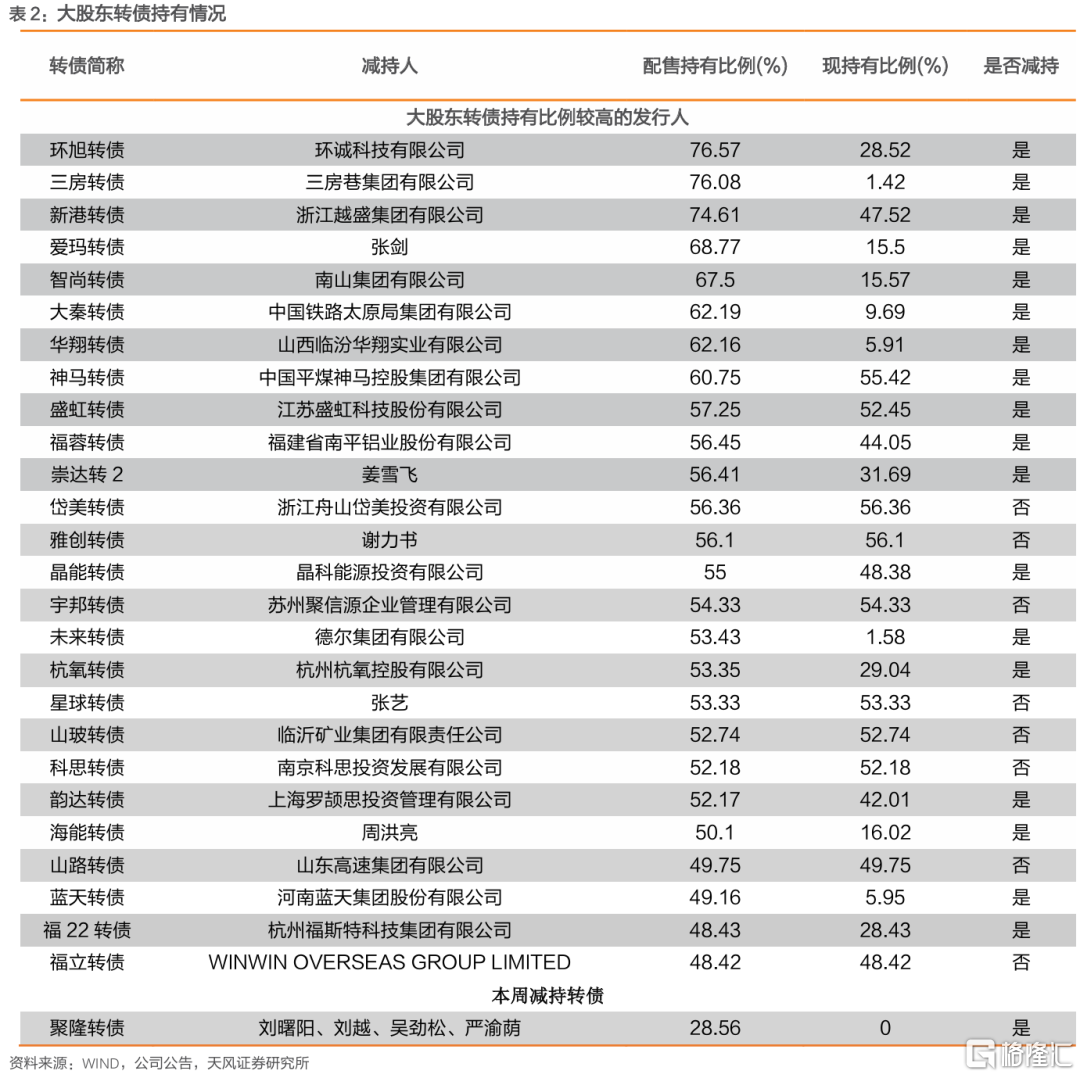

本周发布转债减持公告的公司:聚隆。

4.转 债 发 行 进 展

一级市场审批节奏较慢,清源股份(5.00亿元)、西安银行(80.00亿元)、正帆科技(11.50亿元)发行董事会预案;华康医疗(7.50亿元)获得证监会核准;振华股份(4.06亿元)获得发审委通过。

5.私 募 EB 项 目 更 新

本周私募EB项目进度更新:

注:本文来自天风证券于2024年5月5日发布的证券研究报告《5月转债市场怎么看?》,证券分析师:孙彬彬 SAC 执业证书编号:S1110516090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。