下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

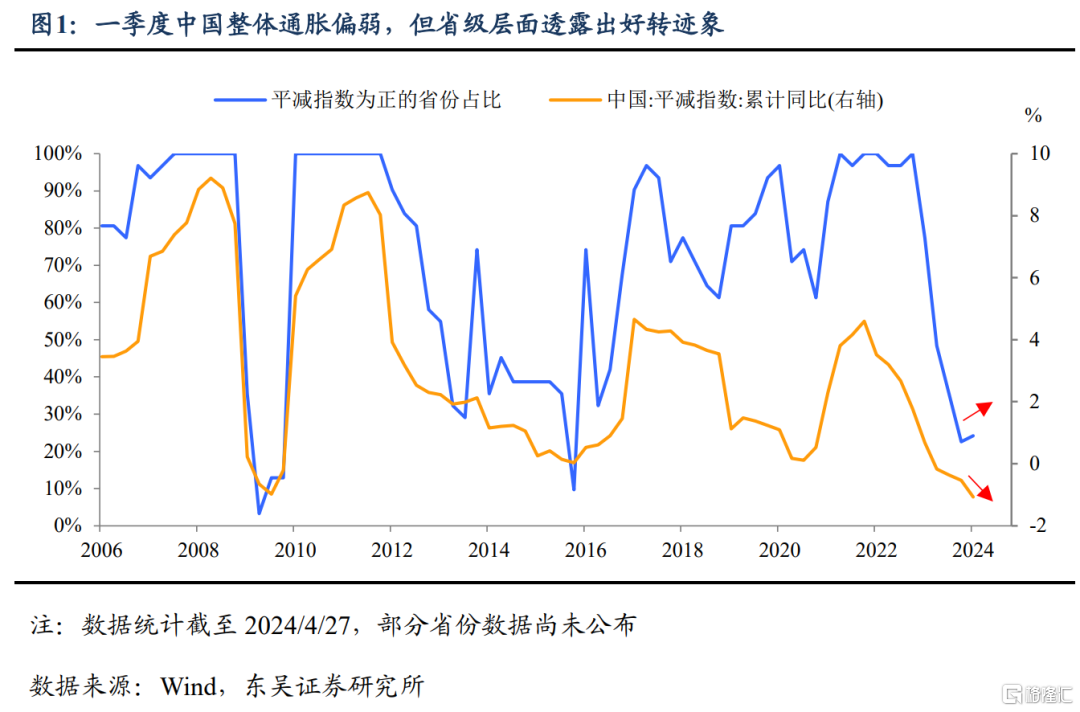

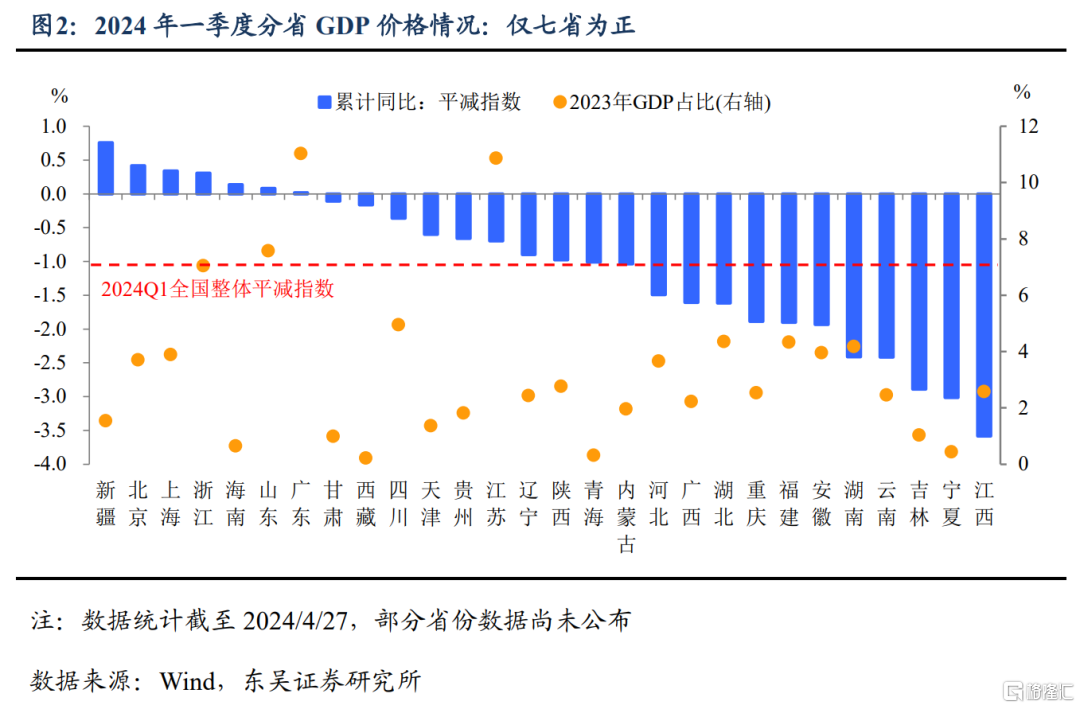

偏低的名义增长是一季度经济整体超预期的美中不足,但省级层面则不乏推动物价回升的“优等生”。2024年各省经济一季报近期陆续出炉,我们认为有两点值得关注:一是全国GDP平减指数虽连续第四个季度为负,但地方来看价格转正的省份正在增多,仿佛看到了“乌云的银边”;二是本次涨价的七省“各显其能”,其背后的推动因素或是今年经济再通胀的重要政策线索。

七省的涨价“经验”,我们认为可大致分为三类:一是靠下游产业的价格韧性;二是受出口价格回暖的“顺风”;三是统计优化带来的数据调整。前者更偏个体“资质”,中间靠的是外力,而后者影响有限。往后看,我们虽然不必太担心今年制造业扩张下的实际增长,但面临今年地缘与脱钩的不明朗,名义经济回升的“底气”依旧离不开地产、消费内需的扩张。三类“经验”具体来看:

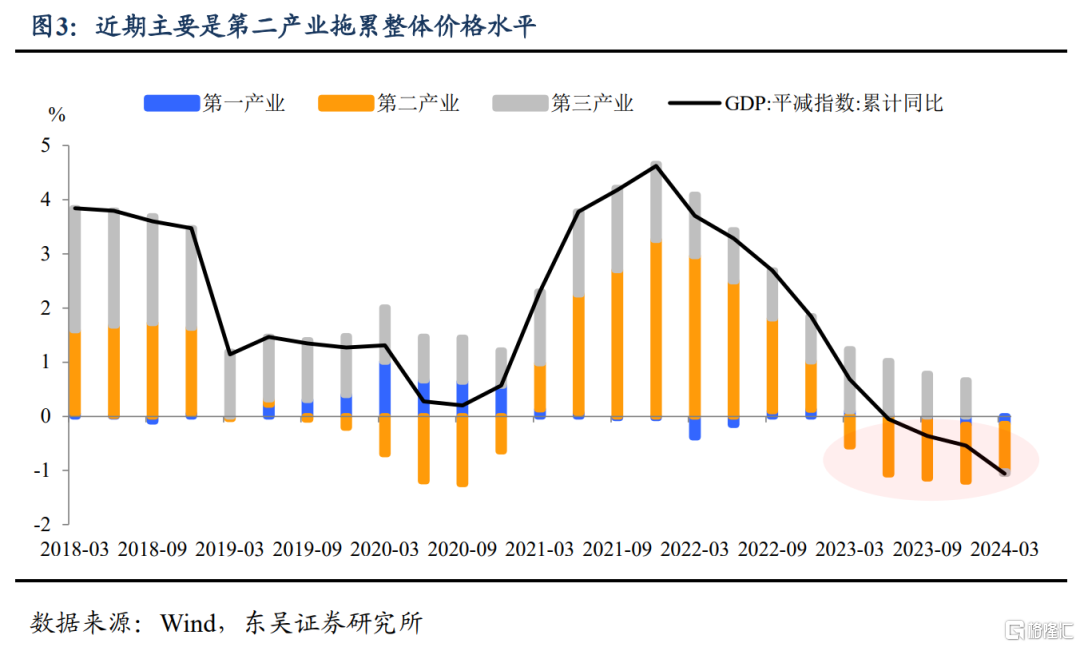

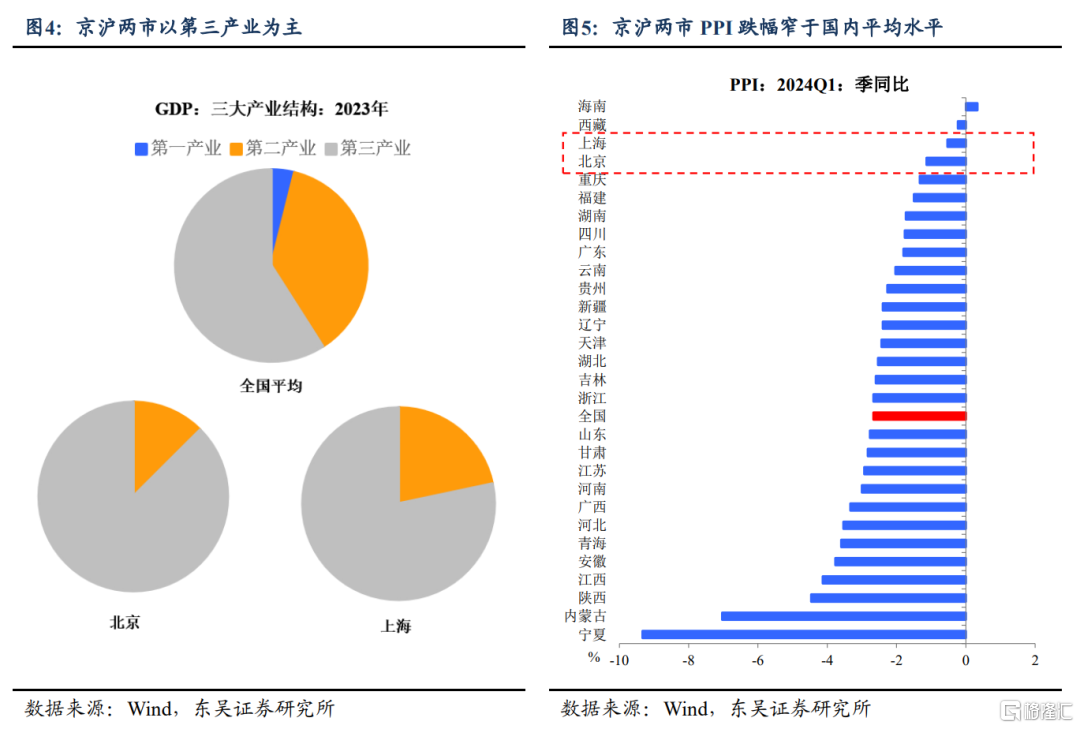

首先,京沪两市的高名义增长主要受第三产业的价格支撑。从三大产业角度来看,今年一季度全国整体GDP平减指数主要受以制造业及建筑业为主的第二产业的拖累,年初的制造业投资扩张态势迅猛,但也衍生了短期产能利用率下降、价格内卷的“副作用”。而结构上以第三产业为主的京沪两市在一季度相较其他制造业大省能够“轻装上阵”,就是因为有相较稳定的下游价格托底。

因此这便不难解释为何新疆、海南两省也跻身“涨价榜”。2023年以来出行类通胀持续亮眼,对旅游大省的名义增长有着不小的支撑。而相反的是,产能问题与PPI低迷持续困扰着制造业大省的名义增长,如安徽、福建,一季度平减指数低于全国均值,接近-2.0%。

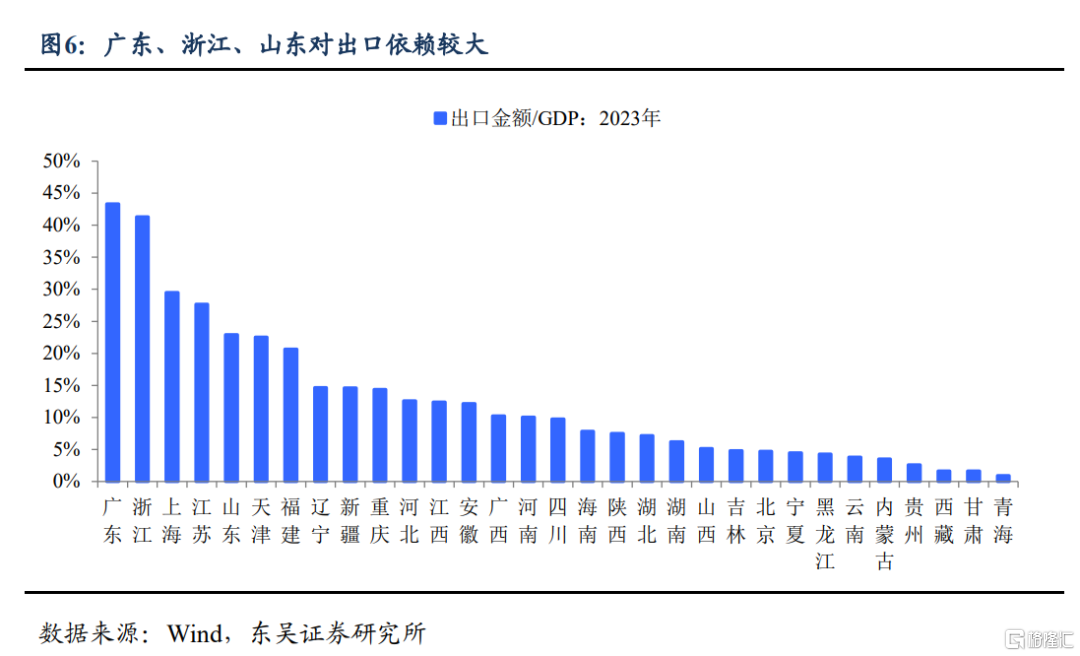

其次,浙江、山东及广东沿海三省或搭上了年初出口涨价的“顺风车”。上述三省均对出口依赖度较高,受益于开年以来全球制造业PMI的持续回暖,海外需求将成为后续国内产品出口价格的一大正向拉动。作为全球贸易风向标的韩国出口,其年初以来价格指数的同比回升即是佐证(图7)。而同为出口大省的江苏在今年一季度出口增速成色相对不足,或许也是其名义增长不及实际的因素之一。

值得一提的是海关总署公布的中国出口价格指数同比在今年3月自低位继续反弹,并首次超过了3月PPI同比,若后续出口价格回暖的势头延续,则外需有望成为今年制造业扩张的重要平衡。

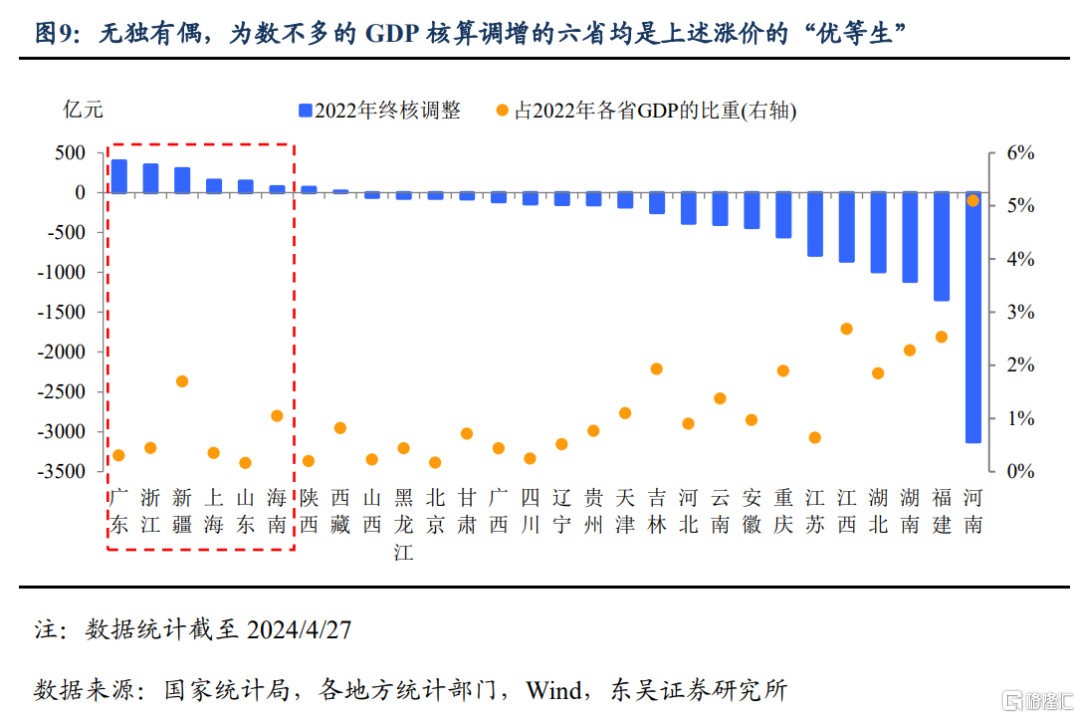

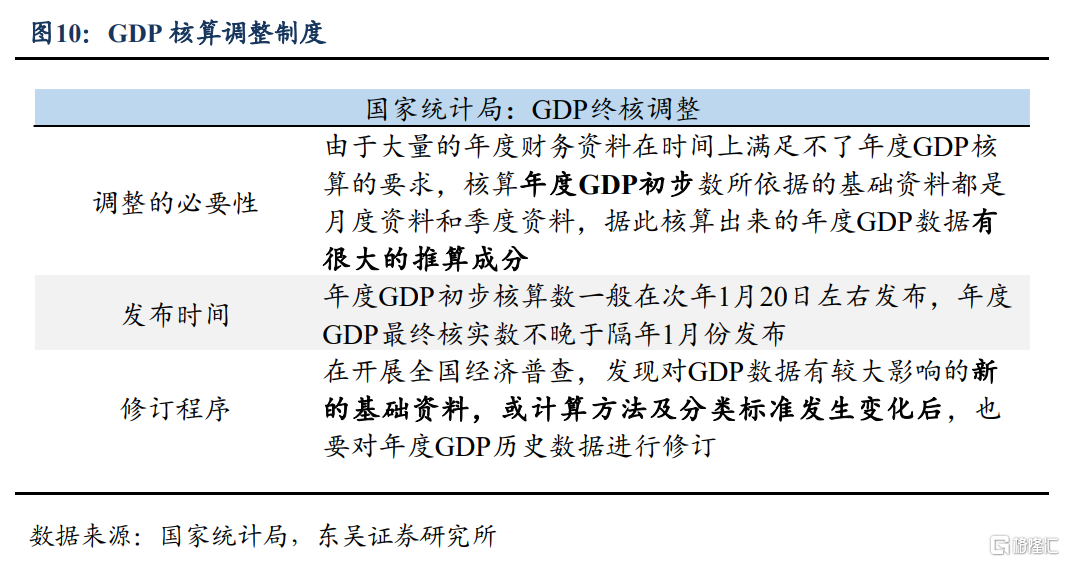

最后,也不可忽视GDP统计调整带来的“涨价效应”。2023年末国家统计局对2022年GDP现价进行了最终核实,从地方层面来看,多数省份对2022年GDP名义值都做了“瘦身”,而无独有偶,为数不多的GDP核算调增的六省均是上述涨价的“优等生”,这从直觉上来讲并不利于后续名义增长的读数,结合统计局的解读,我们对此理解如下:

核算数据调整影响的不止是基数,还往往伴随着统计标准与口径的调整。统计局在中国GDP年度核算说明中明确“初步核算的年度GDP数据有很大的推算成分”、“新的基础资料、计算方法及分类标准发生变化后,有修订数据的必要”,这意味着核准后的数据将成为下期数据的基准,影响后续的口径。

最显著的例子就是河南省2022年GDP现价大幅核减3000多亿,或因口径相对“收紧”而影响后续名义数据保守(若以2023年初步核算公布的GDP为基数计算,2024年Q1平减指数将低至-6.0%)。而GDP数据核增的省份情况则与之相反,之前低估的“新基础资料(可能包括新质生产力)”也许将在后续纳入统计,支撑名义读数。

风险提示:政策出台节奏及项目落地放缓导致经济复苏偏慢;海外经济体提前显著进入衰退,国内出口超预期萎缩。

注:本文来自川阅全球宏观2024年4月28日发布的《再通胀:地方“春江水暖”的价格信号(东吴宏观陶川团队)》,分析师:陶川 李潇宇