下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

3月27日工信部联合三部委发布《通用航空装备创新应用实施方案(2024-2030年)》[1],针对动力电池部分提出“推动400Wh/kg级航空锂电池产品投入量产,实现500Wh/kg级航空锂电池产品应用验证。”,针对基础设施提出“完善导航定位、通信、气象、充电等功能服务。”

摘要

电池:eVTOL要求电池高安全、高能量密度、高功率密度,固态/半固态电池或为未来主流路线。其中,高安全是指电池系统需要达到航空级的安全性,而能量密度和功率密度直接决定eVTOL载重、续航里程等性能指标。现有电池技术水平均未能完美满足eVTOL对于电池能量密度和功率密度的要求,主流在研技术路线有锂电池和氢燃料电池两种,我们看好固态/半固态锂电池成为未来主流技术路线,宁德等电池企业已进行针对性布局。

► 锂电池:锂电池属于当前商业化进展较为领先的电池,我们估计Joby S4、峰飞盛世龙等主流eVTOL采用液态和半固态锂电池方案;但eVTOL对于电池包能量密度和峰值功率密度的理想要求分别为400-500Wh/kg和1.5-2.0kW/kg,目前已量产的前沿锂电池技术基本难以兼顾eVTOL两者要求,市场主要通过研发固态/半固态锂电池去提升能量密度上限和安全性、来适应eVTOL应用场景。

► 氢燃料电池:氢燃料电池能量密度高、充能速度快、低温性能好,能量密度目前能达到600Wh/kg-1000Wh/kg,但功率密度只能达到600W/kg、远低于eVTOL对于峰值功率密度要求;目前氢燃料电池仍处于商业化早期阶段,我们预计氢锂混动系统有望成为过渡。

补能:充电或为未来主流方案。充电是目前主机厂选择的主流补能方案,其核心优势在于初始投资和后续运营成本低,缺点是充电速度较慢,我们认为后续充电功率提升有望进一步节约充电时间,综合考虑成本收益、充电或将成为未来eVTOL主流补能方案,目前有Joby、Beta等推出eVTOL充电解决方案。相比充电,换电补能速度更快,但投建和运维成本更高,主机厂中Volocopter采用换电方式进行补能。

风险

政策落地不及预期,产业化进程不及预期。

eVTOL需要怎样的电池?

动力电池是eVTOL发展的关键突破点,技术水平亟待提升

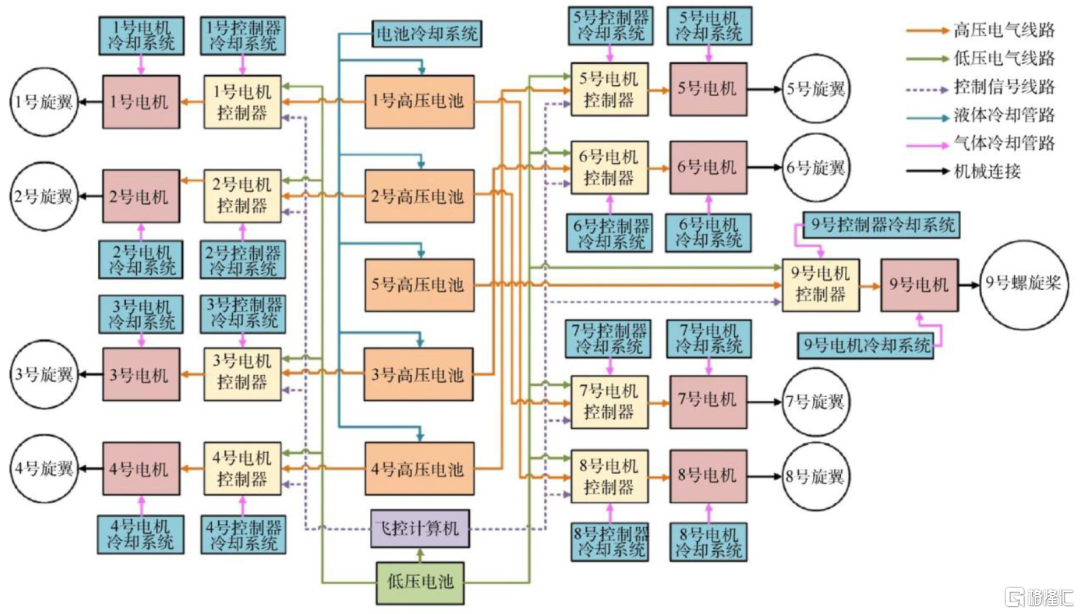

eVTOL的电驱动系统多采用分布式部署,以满足飞行器高冗余性和高安全性的严苛要求。这种分布式动力总成架构主要由高压电池、低压电池、飞行控制计算机(FCC)、电子调速器(ESC)、部件冷却系统、线缆、管路、电机和旋翼/螺旋桨组成。动力总成主要被分为两大功能模块,1)储能模块由高压电池和低压电池组成,承担能量存储功能、2)能量转化模块由ESC和电机构成,负责将储能模块中的能量转化为机械能。此外,每个电机和每个 ESC 对应着一套独立工作的冷却系统,所有高压电池共用一套液体冷却系统。

图表:典型eVTOL动力总成架构

资料来源:《复合翼eVTOL电池需求及对动力总成安全性的影响》(丁水汀,2024),中金公司研究部

动力电池是电动化飞行得以实现的重要组成部分,其技术层次和安全水准对eVTOL的商业化推广尤为重要。对于全电推进动力系统,电池是动力系统的核心部件,承担着为电动机等动力输出部件稳定提供能量、保证飞行需求的责任,动力电池的性能直接影响到eVTOL的续航里程、飞行速度、载重能力等关键指标。在现有技术水平下,电池能量密度不足、放电倍率低等是阻碍eVTOL产业化发展的核心瓶颈之一。同时,动力电池占整机价值量比重较大,目前多旋翼型eVTOL(例如八旋翼,六旋翼等)价格在500-800 万之间,电机、电池、航电“三电”价值量占比较高达70%,电池成本约占整体成本的 20% 左右。

eVTOL要求高安全、高能量密度、高功率密度的快充电池

eVTOL需搭载高安全、高能量密度、长寿命的快充电池。电池是动力系统的核心部件,其指标直接决定了eVTOL的安全性和飞行性能。eVTOL电池需要稳定地为电机供能、保证eVTOL在发生紧急状况时能有较大的能量余度,还要避免快速充放电加速电池寿命衰退带来安全隐患,实现电池寿命最大化。我们认为,eVTOL独特的运行剖面和任务循环以及苛刻的运行环境对电池系统提出了更高的要求,eVTOL电池相比车载电池在性能和安全性上有着更加严苛的要求,需要全面提升电池系统的能量密度、功率密度、安全性、充电倍率、循环寿命等指标。

► 安全性:eVTOL属于航空飞行器、需要航空级的安全性,其对于安全性的要求远超新能源车,美国FAA第23部分认证要求发生事故的概率控制在千万分之一,而欧盟EASA要求概率控制在十亿分之一。在电池上会要求更安全的材料和结构体系,以及更高的一致性、可靠性。

► 能量密度:由于起飞需要,eVTOL需要高能量密度的电池来减轻自身负重、提供更长的续航时间和更多的载客空间。目前商用锂离子电池的能量密度在 250Wh/kg,续航200-300km需要100kWh 的电池包。而eVTOL垂直起飞所需要的动力是地面行驶的10-15倍,商用门槛高达400Wh/kg,远高于当前车用动力电池的能量密度。

► 功率密度:由于起降场景的特殊性,电池的瞬间充放电倍率高于传统电池。根据2018年William L. Fredericks等人的研究,eVTOL与电动车的放电功率需求存在明显差异,起飞时放电倍率是4C、下降时最高达到5C(下降时电压降低、需输出更高电流支撑功率),而巡航期间放电倍率在1C 左右。此外,为应对电量不足时的平稳安全降落或迫降等情况,eVTOL电池功率要求更高。

► 快充性能:eVTOL 的快速充电倍率达到5C,能够增加飞行器日使用频次、提升空中出租车的投资经济性,电池快充性能对于推进eVTOL商业化进程非常关键。

► 循环寿命:增加电池循环寿命能够降低电池更换成本、增加eVTOL在全生命周期的盈利能力,同样有助于商业化进程。

eVTOL电池认证要求严格,标准化测试和安装标准不断完善。2015年美国联邦航空局(FAA)的AC 20-184通告集成了标准RTCA DO-311和RTCA DO-160G等,为制造商和安装人员提供了可接受的合规方法的指示,以满足在飞机上安装锂电池和电池系统的安装、操作、维护和适航要求。2017年RTCA DO-311A完善了航空锂离子电池测试标准。2020年欧洲航空安全局(EASA)发布专用条件SC E-19,明确关于垂直起降飞行器动力装置的审定要求。2024年1月中国民航局航空器适航审定司也参考了RTCA DO-311A形成了《可充电锂电池和电池系统》(CTSO-C179b)。我们认为,这些法规将为eVTOL动力电池标准提供导向信息,有利于进行更全面的监督,推进电池技术水平提升。

图表:eVTOL电池测试和认证标准

资料来源:FAA,EASA,中国民用航空总局,中金公司研究部

目前eVTOL有哪些技术方案以及应用案例?

锂电池:聚焦高能量密度固态路线研发,现有案例或主要采用液态锂离子电池

能量密度较低为当前锂电池核心技术难点,固态电池或为破局之法。锂电池属于当前商业化进展较为领先的高能量密度电池,在新能源车、储能、二轮车、消费电子、工具电池等下游领域应用广泛,技术也相对比较成熟。但目前技术成熟并且商业化程度较高的锂电池主要为液态锂离子电池,其在电池包层面的能量密度上限为250-300Wh/kg,可以满足载人数量较少、续航里程较短的eVTOL的使用需求,但仍难以达到eVTOL对于电池包能量密度400-500Wh/kg的理想要求。为了打破锂电池理论能量密度上限、满足eVTOL能量密度要求,当前市场主要从电池材料创新来提升能量密度的上限,其中负极主要采用高能量密度的锂金属,电解液由电解液向固液混合以及固态电解质进化。

► 锂金属负极:理论容量高、量产成本低,锂枝晶问题尚未完全解决。商业化的石墨负极容量在360mAh/g 左右,已非常接近其理论比容量372mAh/g,而锂金属负极理论容量高达3860mAh/g,远超石墨负极。由此,锂金属电池可以实现350Wh/kg以上的能量密度,较当前主流锂离子质量/体积能量密度均有大幅提升,并且由于锂金属负极工艺简化、回收效果更好,SES认为长期看锂金属电池的量产成本或低于锂离子电池。但相比传统石墨负极,锂金属负极内生具有高活性和高体积变化率,这两种固有特性导致负极与电解质的界面不稳定,易出现成分和结构波动、SEI(Solid Electrolyte Interphase)断裂甚至坍塌,进而导致出现锂枝晶等问题,缩短电池寿命、影响电池快充性能和安全性。

► 固态电解质:适配高能量密度正负极、提升电池能量密度。固态电解质替代电解液和隔膜,可以保障电池运行中电解质与高能量电极更稳定的匹配,避免电极出现分解、析氧、枝晶生长等威胁电池安全的因素。其优点在于1)固态电解质不可燃烧、安全性更高,2)拥有更宽的电化学窗口、更易搭载高电压正极材料,负极也可以有效兼容锂金属负极,进而提高电池能量密度,3)具有较高的机械模量、能够有效抑制枝晶生长,提高倍率性能。由于采用全固态电解质技术难度相对较高,并且产业化配套有限、成本高昂,目前多数电池厂主要推出采用固液混合电解质的半固态电池,例如宁德时代的凝聚态电池、其单体能量密度最高达500Wh/kg,全固态电池仍处于研发孵化阶段。

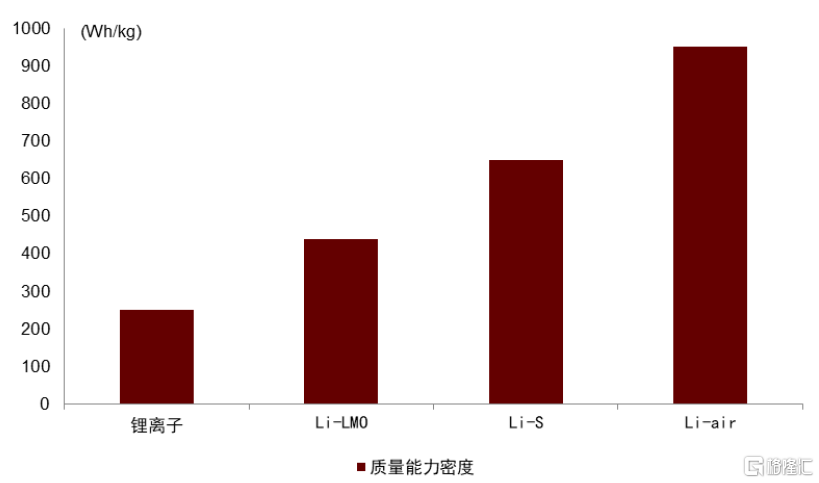

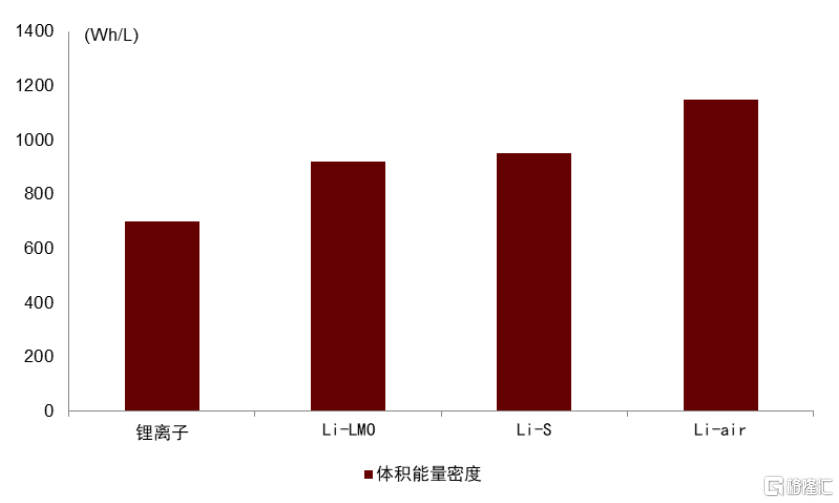

由于锂金属负极与液态电解质界面副反应较多,而固态电解质可以更有效兼容锂金属负极,因此目前eVTOL电池研发的主要方向为固态/半固态电池。固态电池的技术路线众多,如果按照正负极划分有Li-LMO(锂金属负极-锂金属氧化物正极)、Li-S(锂金属负极-硫正极)和Li-Air(锂金属负极-氧气正极)三类,这三类的理论能量密度基本能够符合eVTOL对于电池系统能量密度的要求,目前Li-LMO是全球电池厂主流布局路线,LGES等日韩电池厂在Li-S电池有所布局。

除能量密度以外,固态电池仍需解决功率密度问题。对于eVTOL,电池的能量密度和功率密度直接决定其载重、续航里程等性能指标。而固态电池技术理论能量密度能够满足eVTOL电池的能量密度要求,但固态电池采用固态电解质,后者会产生更大的内阻和接触阻抗,导致固态电池功率密度相对液态锂离子电池更低,因此提高功率密度也是固态电池技术需要解决的另一个核心问题。

图表:锂离子电池与三类固态锂电池质量能量密度对比

资料来源:Reviving the lithium metal anode for high-energy batteries(Cui,2017),中金公司研究部

图表:锂离子电池与三类固态锂电池体积能量密度对比

资料来源:Reviving the lithium metal anode for high-energy batteries(Cui,2017),中金公司研究部

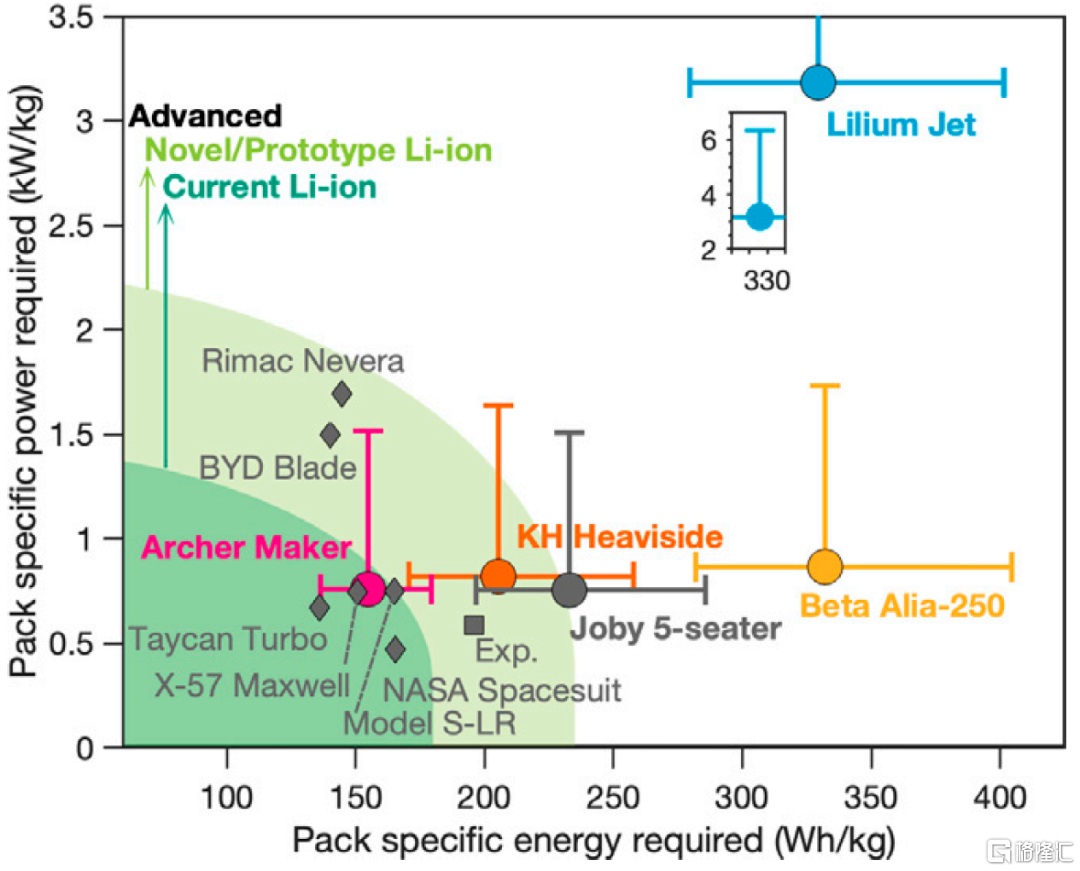

应用案例:现有eVTOL电池仍以液态和半固态方案为主。固态电池仍处于研发阶段,同时结合各家电池参数情况,我们估计液态锂离子电池以及半固态电池为目前eVTOL主流电池方案。根据Shashank Sripad等人对于eVTOL电池性能的研究,结合主流eVTOL整机厂电池数据,我们认为当前相对前沿、同时已经实现量产的电池技术能量密度基本能够满足eVTOL 5座+250公里续航的要求,但从功率密度角度来看,eVTOL降落时对于电池功率密度要求较高、达到1.5-2.0kW/kg,目前已量产的前沿电池技术基本难以兼顾eVTOL对于能量密度以及降落时峰值功率密度的要求。

图表:当前eVTOL电池方案一览(截至2024年4月6日)

资料来源:公司官网,中金公司研究部

图表:当前eVTOL电池包能量密度和功率密度与锂电池技术发展情况对比

注:“Current Li-ion”代表已经大规模生产的电池技术,“Novel/prototype Li-ion”表示最近开发的或用于高性能应用电池技术,“Advanced”表示尚未商业化的新型电池技术;横坐标为能量密度,主要代表着航程需求,平行于横坐标的水平误差条表示在空重(等于最大起飞重量减去有效载荷和电池重量)占整机重量的比例在0.45-0.55时的估计值;纵坐标为功率密度,主要代表着起降需求,平行于纵坐标的误差条显示降落时的功率要求 资料来源:《The promise of energy-efficient battery-powered urban aircraft》(Shashank Sripad,2021),中金公司研究部

氢燃料电池:当前仍处商业化早期、氢锂混动系统或为过渡

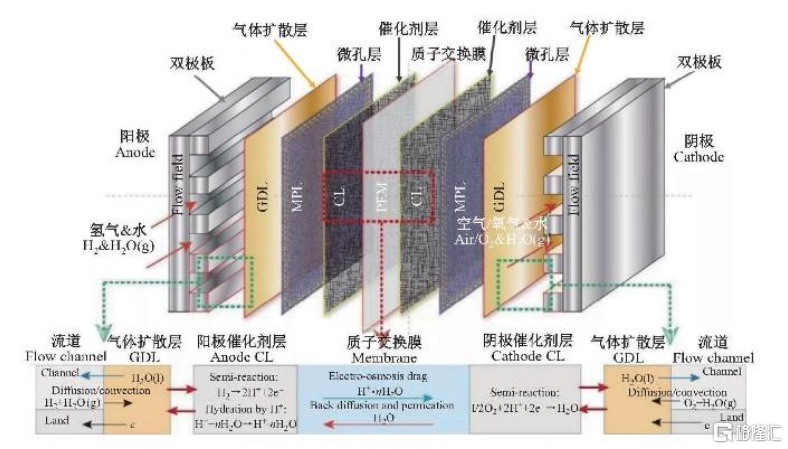

氢燃料电池是将氢气和氧气的化学能直接转换成电能的发电装置,由阴极(氧气)、阳极(氢气)和电解质膜组成,其基本原理是电解水的逆反应,将氢气与氧气在电极上催化反应,产生电能和水,驱动电动机产生推力。根据电解质的不同,氢燃料电池大致分为质子交换膜燃料电池(PEMFC)、碱性燃料电池(AFC)、磷酸盐燃料电池(PAFC)、固体氧化物燃料电池(SOFC),目前最适合飞机使用的氢燃料电池技术为低温质子交换膜(LT-PEM)燃料电池,这种技术除了能够增加能量的存储量,还能够帮助系统实现载荷追踪和峰值调整以优化氢燃料电池的体积。

图表:质子膜燃料电池单体电池结构

资料来源:《氢能与燃料电池关键科学技术:挑战与前景》(朱明原,2021),中金公司研究部

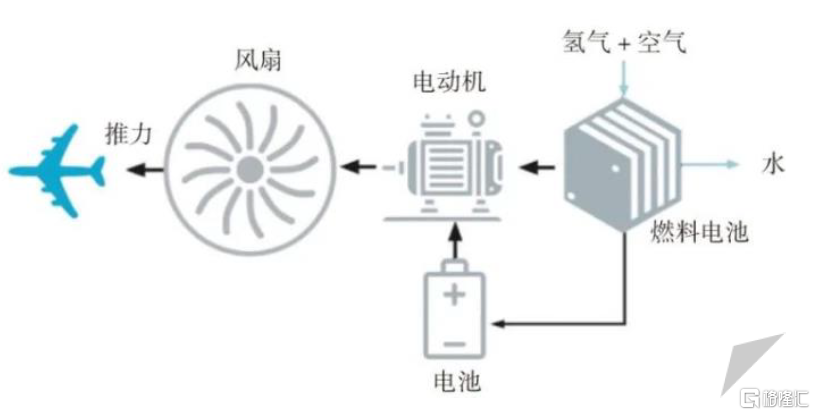

图表:氢燃料电池电动风扇发动机

资料来源:世纪能源网,中金公司研究部

图表:氢燃料电池分类与性能对比

资料来源:《质子交换膜燃料电池关键材料与技术》(刘建国,2021),中金公司研究部

对比锂电池,氢燃料电池能量密度高、充能速度快、低温性能好,应用潜力大。相比于锂电池,氢燃料电池能量密度远高于锂离子电池,目前能达到600Wh/kg-1000Wh/kg,其理论上限是10,000-20,000Wh/kg,提升空间巨大,有助于延长eVTOL的续航里程。同时,不同于锂电池在-20℃以下无法充电且里程损失可能达30%,氢燃料电池低温性能好,-30℃仍可自启动、-40℃仍可存储。此外,氢燃料电池还有转换效率高、容量大、功率范围广、换氢时间短等优点。长期来看,氢燃料电池的高能量密度特点契合eVTOL的发展需求,具有广阔的应用前景。

政策支持氢能航空发展,氢能航空商业化提速。近年来,我国氢能航空领域在政策的支持下正加速推进。2021年起,我国先后发布了《“十四五”民用航空发展规划》[2]、《氢能产业发展中长期规划(2021-2035年)》[3]、《氢能产业标准体系建设指南(2023版)》[4]等政策,积极探索燃料电池航空器等领域的应用,推动大型氢能航空器研发。2023年10月四部门联合发布《绿色航空制造业发展纲要(2023-2035年)》[5],提出“截至2025年,完成电动垂直起降航空器(eVTOL)实现试点运行、氢能源飞机关键技术完成可行性验证”的发展目标,并强调要"积极布局氢能航空等新赛道"。此外,各地方也积极探索氢能及燃料电池在航空领域的示范应用,广州市提出,到2030年燃料电池系统在汽车、船舶、航空等领域装机超过10万套[6]。在政策支持下,我们认为氢能航空关键技术研发有望进一步加速,打通与氢能源上下游协同创新的技术应用模式、加速产业化进度。

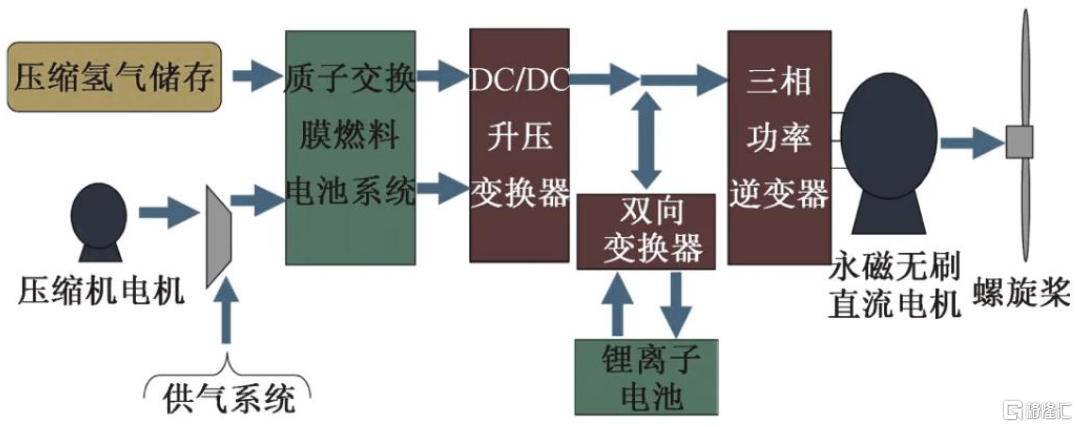

短期内,氢燃料电池在功率密度上存在不足,氢锂混动系统有望加速推进。虽然氢燃料电池在能量密度、充能速度、低温性能等性能上具备显著优势,但目前氢燃料电池系统的功率密度只能达到600W/kg,距离航空器通常要求1.0-1.5kW/kg的功率密度还有较大差距,难以满足eVTOL起飞和降落所需功率。鉴于氢燃料电池功率密度难以快速提升,而锂离子电池具有较高的功率密度,可以在起飞、降落、悬停等高功率需求阶段释放能量,我们预计短期内氢锂混动系统有望加速推进。氢锂耦合技术路线将氢燃料电池和锂电池并联提供混合动力,结合了两种电池技术的优势,其中,锂电池可用于启动和提供快速变化的功率输出,氢燃料电池可用于续航中的能量输出,从而满足eVTOL对高功率密度和高能量密度的要求。

图表:氢燃料电池和锂离子电池混合动力电推进系统

资料来源:航电科技圈,中金公司研究部

我们看好eVTOL催化固态/半固态应用场景

我们看好固态/半固态锂电池成为未来eVTOL电池主流技术路线

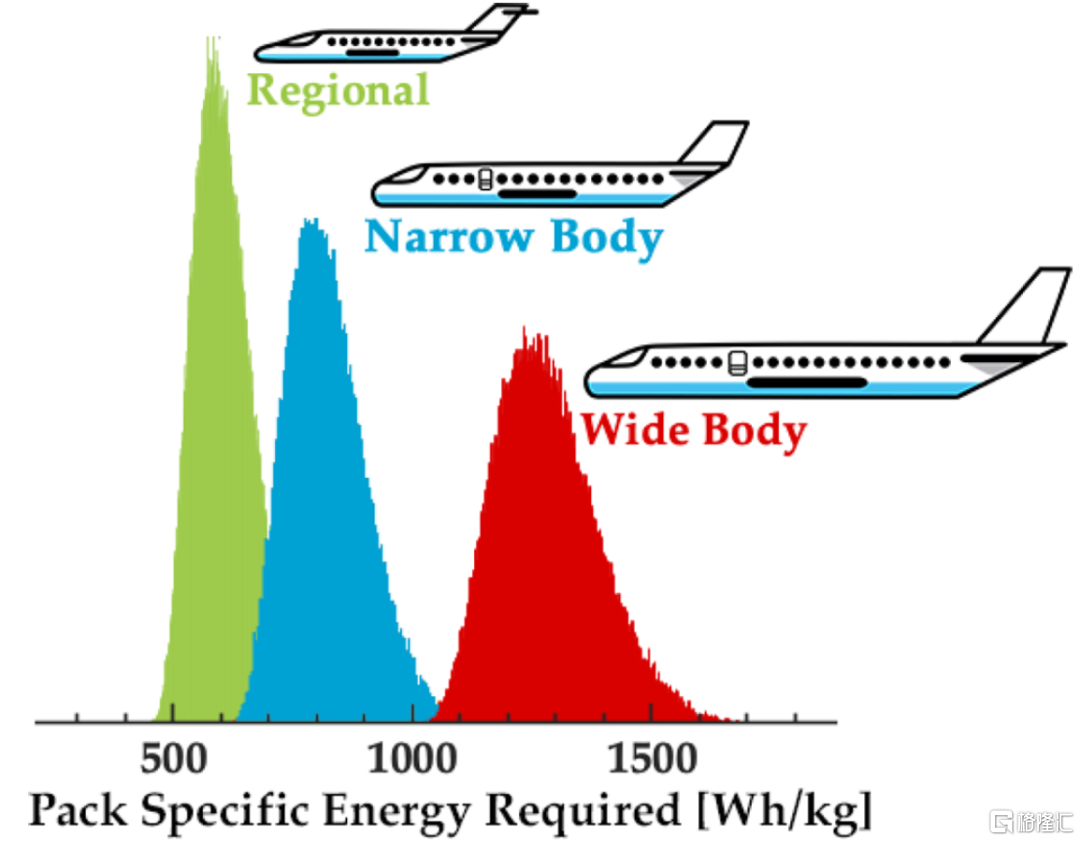

固态/半固态锂电池技术有望主流技术路线,Li-LMO体系或能满足城郊通航能量密度需求。我们认为,目前锂电池技术相对氢燃料电池技术更成熟稳定、倍率性能更好,固态电池路线亦有望突破当前锂离子电池能量密度限制,我们看好未来固态/半固态锂电池成为eVTOL电池系统的主流技术路线。根据Alexander Bills等关于下一代电动飞行器电池的研究,续航里程越长和体积越大的飞机越需要更高能量密度的电池,其中电池包能量密度达到500Wh/kg、便能够支撑载客量30-75人的区域飞机实现230公里左右的飞行航程,而载客量在150-200人左右窄体飞机实现300公里左右航程需要电池包能量密度达到800Wh/kg。由上述研究可以看出,不同飞行里程和载人需求的航空器所需电池包能量密度要求不同;而考虑到当前eVTOL载人数量和续航里程,我们认为Li-LMO体系电芯层面能量密度能够达到500Wh/kg、或能支撑载客20人以下的城郊通航(飞行航程200-300公里)。

图表:体积越大、航程越远的eVTOL需要更高能量密度的电池

注:Regional区域飞机航程500海里(926公里),载客量30-75人,Narrow窄体客机飞行航程1000海里(1852公里),载客量在区域飞机和宽体飞机之间,Wide宽体飞机续航大于2000海里(3704公里),载客量200-400人 资料来源:《Performance Metrics Required of Next Generation Batteries to Electrify Commercial Aircraft》(Alexander Bills,2020),中金公司研究部

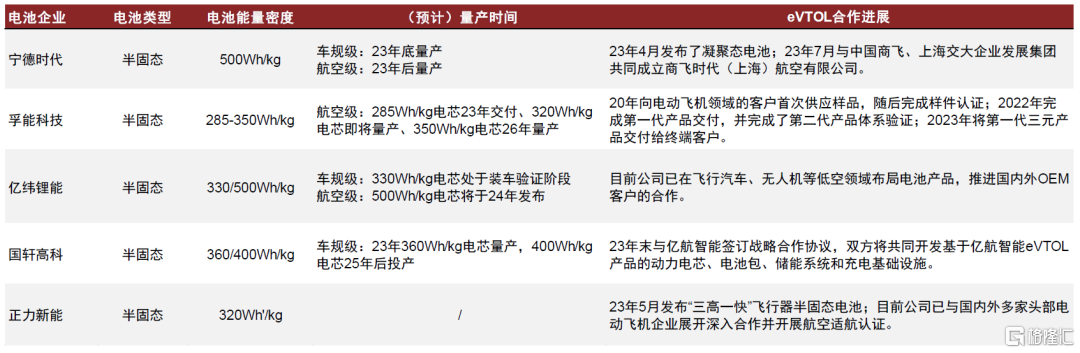

电池企业布局情况一览

► 宁德时代[7]:23年4月公司发布凝聚态电池,具备高比能和高安全性。凝聚态电池的单体能量密度最高达500Wh/kg,根据公司规划,车规级产品于2023年底具备量产能力,而民用航空会稍后,目前与合作伙伴共同推进民用电动载人飞机项目开发,公司于23年7月与中国商飞、上海交大企业发展集团共同成立商飞时代(上海)航空有限公司。

► 孚能科技[8]:公司三元软包技术成熟,目前已量产285Wh/kg电芯,可支持10C以上放电倍率,最高时速320km/h,单次最长巡航250km,循环寿命10000次以上。客户方面,公司在2020年向电动飞机领域的客户首次供应样品,随后完成样件认证;2022年完成第一代产品交付,并完成了第二代产品体系验证;2023年将第一代三元产品交付给终端客户。产品研发方面,公司预计320Wh/kg电芯即将量产,350Wh/kg 电芯已有A样原型、预计2026年实现量产。

► 亿纬锂能[9]:公司22年底发布330Wh/kg半固态电池,目前处于装车验证阶段,24年将针对电动飞行器领域推出锂金属二次电池产品,能量密度可达500Wh/kg、循环寿命超过1000次,并可支持5C快充。目前公司已在飞行汽车、无人机等低空领域布局电池产品,推进国内外OEM客户的合作。

► 国轩高科[10]:22年公司首次推出半固态电池产品,能量密度达360Wh/kg,400Wh/kg的三元半固态电池目前在实验室已有原型样品,公司预计25年后投产。23年12月公司与亿航智能签订战略合作协议,为亿航智能的无人驾驶eVTOL产品定制研发、量身打造符合中国民用航空局适航标准且“高安全性、高能量密度、高放电功率、高质量标准”的eVTOL动力电池解决方案。此外,公司表示双方合作还将专注于大功率超级充电桩和储能系统等基础设施的开发,以提高充电效率,共建充电网络,从而提升eVTOL的运营效率。

图表:电池企业固态/半固态电池布局及eVTOL合作进展

资料来源:公司官网,交易所投资者互动平台,中金公司研究部

eVTOL如何进行补能?

充电:当前eVTOL补能主流方案,充电时间或进一步缩短

充电是目前eVTOL主机厂选择的主流补能方案。相比换电,对eVTOL进行充电补能不需要购买冗余电池(电池在eVTOL成本占比达到20%)、不需要进行电池装卸,核心优势在于初始投资和后续运营成本低;缺点是充电速度始终慢于换电,但当前快充技术较为成熟、能够实现eVTOL快速补能,例如Beta Technologies表示其Charge Cube通过持续350kW功率输出、可以在50分钟内实现对于ALIA N250UT机型的充电[11],我们认为后续充电功率提升或将进一步节约充电时间,综合考虑成本收益、充电或将成为未来eVTOL主流补能方案。

从充电设施建设成本来看,eVTOL充电原理与电动车相似,但前者电池包容量更大,对于充电功率要求更高,导致其与电动车充电设备存在充电功率、电网负荷与适用场景等差异,最终导致eVTOL充电设备建设成本大幅高于电动车充电设备。根据NREL研究[12],美国公交的高速充电设备平均成本(含设备+建设成本)在70万美元左右,这些充电设备峰值功率为325kW,考虑到eVTOL充电设备功率与其相近,我们认为美国eVTOL充电设备建设成本可近似参考该成本数据。

► 充电功率:根据NREL研究2,主流eVTOL峰值直流充电功率在300-1000kW,因此eVTOL充电设备单枪功率一般在300kW及以上,相比新能源车单枪功率普遍在60-80kW明显增加。

► 电网负荷:由于eVTOL单枪充电功率较高、会显著增加电网负荷,NREL建议垂直起降机场部署1MW及以上的电网容量来保障持续运营。

► 适用场景:eVTOL充电不仅发生在水平地面,例如垂直起降机场,还可能发生在建筑顶部。此外,eVTOL无法像电动车一样自主靠近充电设备,其起降点离固定充电设备仍有一定距离,因此eVTOL充电设备需要更长的充电线缆,例如5-10米,去满足eVTOL充电需求。

应用案例:部分eVTOL厂商已开始布局充电系统。当前公布充电方案的eVTOL公司主要包括Beta Technologies和Joby两家,其中前者产品采用在新能源车上应用广泛的CCS充电接口、已获得友商认可,后者独创了GEACS充电体系、希望能够在全球电动航空领域得到推广。

► Beta Technologies:推出Charge Cube产品,该产品采用CCS充电接口、可用于eVTOL和新能源车充电,持续输出功率320kW,最大充电电压1000V。该产品得到了友商认可,Archer公司已经购买数个Charge Cube、用于其Midnight飞机充电。

► Joby:创立一个充电接口GEACS(全球电动航空充电系统,简称GEACS),并基于GEACS发布充电器产品。该产品最大充电电压1000V,充电接口包含多个直流通道,可同时为多个独立冗余电池组充电。目前,GEACS接口充电器已在Joby位于加利福尼和洛杉矶的基地投入使用。

图表:Beta公司Charge Cube向eVTOL充电

资料来源:公司官网,中金公司研究部

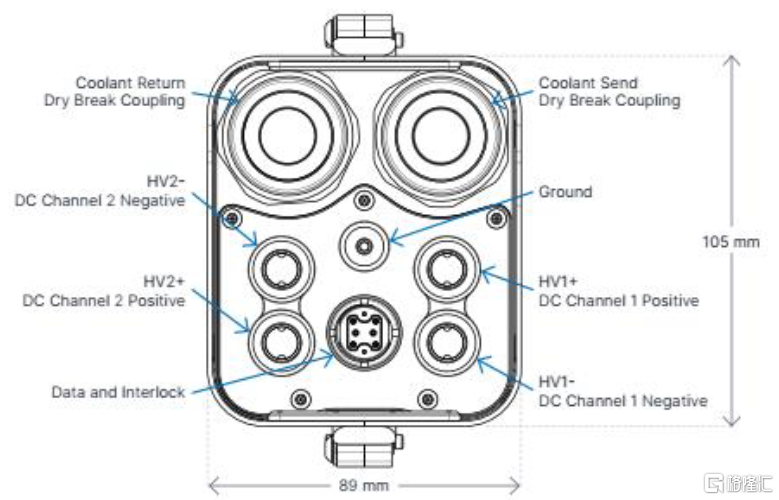

图表:Joby的GEACS充电器接口示意图

资料来源:公司官网,中金公司研究部

换电:补能速度更快,投建和运维成本更高

补能速度更快,投建和运维成本更高。相对于充电,换电的核心优势在于1)速度快,换电只需要5分钟左右,2)电池在更换后在合理温度下进行慢速充电、能够延长电池使用寿命,3)可以在电价更低的时候进行充电、实现套利,缺点主要在于1)初始投资成本高,一个是需要购买更多电池,另一个是需要建设换电基础设施,2)后续运营成本高,包括电池物流成本、人力成本等,3)eVTOL设计需便于电池的日常更换。

应用案例:Volocopter采用换电进行补能。目前大部分eVTOL主机厂采用充电进行补能,而Volocopter认为换电能够延长电池寿命,所以坚持采用换电进行eVTOL补能。

图表:Volocopter员工展示Volocity模型机换电

注:此处工作人员采用模型机进行展示,不能显示实际电池重量

资料来源:Vertical Flight Society,Volocopter,中金公司研究部

图表:Volocopter 2X机型换电过程概念图

资料来源:公司官网,中金公司研究部

风险提示

政策落地不及预期。eVTOL产业链涉及广泛,从零部件和整机制造到基础设施建设、空域管理等环节的发展,均需要较大的政策支持和较多的资金支持。目前eVTOL产业链仍处于行业早期阶段,若政策落地不及预期,或影响整个产业链发展、导致eVTOL产业化速度不及预期。

产业化进程不及预期。eVTOL产业链仍处于相对早期阶段,在供给端有飞控、电池、电机等关键技术尚待突破,若关键技术突破不及预期,可能或影响eVTOL产业化进程、导致其产业化速度不及预期。

本文摘自中金公司2024年4月23日已经发布的《低空飞行观察(三):eVTOL需要什么样的电池和基础设施》

曾韬 分析员 SAC 执证编号:S0080518040001 SFC CE Ref:BRQ196

王颖东 分析员 SAC 执证编号:S0080522090002

杜懿臻 联系人 SAC 执证编号:S0080122070112 SFC CE Ref:BUS212

于寒 分析员 SAC 执证编号:S0080523070011 SFC CE Ref:BSZ993

江鹏 分析员 SAC 执证编号:S0080523080006

刘烁 分析员 SAC 执证编号:S0080521040001