下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 周琳

主编 | 苏淮

从2023年开始,上市的影视、院线公司在投资者问答平台都免不了回答一个问题:公司有没有布局短剧业务?能不能贡献营收?

微短剧的火越烧越旺,明明被吐槽是下沉专属的“奶头乐”,但架不住“日充千万”的收益神话频频搅动市场敏感的神经,影、剧、文三界的“老炮儿”全被拉到了赛场,只要旗下业务有一点沾边,就逃不过投资者的灵魂拷问。

但在长剧集和电影上的优秀战绩,未必能延续到短剧领域。从目前短剧行业的格局来看,“正规军”中能称为头部的选手寥寥,市场多是被一些MCN机构、直播平台以及成立不久的新公司占据。

源媒汇研究了目前头部的影视公司、网文平台在短剧领域的布局和发展情况,总的来讲,“正规军”对这场战役还是较为谨慎的。尤其是上市公司,基本都停留在“有准备”的层面,已有项目落地的并不多。目前表现较为亮眼的是柠萌影视(09858.HK))和华策影视(300133.SZ)。

网文平台就相对积极一些。例如中文在线(300364.SZ)、阅文集团(0772.HK)等,都对短剧业务的落地情况和未来规划作出了详细的解释;甚至连知乎(02390.HK)都因为“爱写小说”,成为各大短剧制作方的剧本来源,从而意外切入短剧赛道。

而除了影、剧、文三界的头部公司,四大流媒体——腾讯(00700.HK)、爱奇艺(NASDAQ:IQ)、优酷、芒果,以及两大短视频平台——抖音、快手(01024.HK)也早就投入了短剧的怀抱。

多方混战,神仙打架,眼看短剧的强监管时代即将到来,谁能先“变短”也成为文艺圈的一场新赌局。

01

谁先赚到了短剧的“第一桶金”?

2023年11月,华策影视公布了一起投资者调研活动记录,近100家基金、保险、券商的机构投资者参与了这次电话会议。公告记录了他们提出的5个问题,无一例外都是询问公司的微短剧业务。

从短剧业务切入的难易程度到公司的市占率目标,再到微短剧的团队搭建情况和能力建设周期,机构对于短剧这个资本市场热点抱有极大热情。

华策影视在此次问答中表示,公司从2022年开始关注并研究微短剧市场,从2023年6月开始逐步切入,目前已经建立五个制片团队和一个投流团队,11月有五部微短剧上线,预计到春节前团队总数在有一两百人。并且已经与微短剧各头部公司建立了广泛的合作。

2024年的春节档,华策影视主投主控的影片数量为零,但却贡献了两部短剧:《寻宋》、《我的归途有风》。后者是华策曾出品的爆款电视剧《去有风的地方》的衍生作品,另外曾于2021年春节档上映的,由华策主控的《刺杀小说家》也“二次发电”,衍生出一部番外篇短剧《刺杀小说家之少女反击战》,目前尚未上映。

截图来源:华策影视官方微博

与抖音上其他动辄七八十集的付费短剧相比,华策影视已播出的两部短剧在20集左右,用户无需付费。作为首次试水之作,《寻宋》、《我的归途有风》分别有2200万、1.9亿的播放量,而后者的成绩则与原本的IP流量有关。华策围绕版权价值去切入短剧赛道,或为所有手握大量热门IP的影视公司指了条明路。

比华策影视更进一步的还有柠萌影视。在目前激烈的短剧竞争中,柠萌影视可谓是唯一一家最快从短剧上赚到钱的影视正规军。

柠萌影视近日公布的2023年财报显示,公司实现营收12.2亿元,经调整的净利润达2.27亿元,同比分别增长28.4%和60.4%。

截图来源:柠檬影视财报

源媒汇查看柠萌影视近几年的财务数据发现,2019年至2022年,公司营收一路下滑,从17.94亿元降至9.51亿元;经调整的净利润则从2019年的1.5亿元增至2021年的2.8亿元,只是2022年下滑至1.4亿元。

2023年的业绩爆发为柠萌影视注入了新的动力,其在正面盈利预告中明确表示,“短剧业务的迅速扩张带来了可观的收入和利润贡献”。

值得一提的是,柠萌影视也是目前唯一一家披露了短剧收入贡献的影视公司——“短剧相关业务累计贡献收入3223万元,同比增长超12倍”。

2021年,柠萌影视成立了短剧厂牌“好有本领”。截至目前,好有本领已在抖音上线了10部短剧,其中6部播放量过亿。除了播放量最高的爆款短剧《二十九》的结局两集需要付费外,其余均可免费观看。

截图来源:柠檬影视官网

与目前短剧“充值”的变现逻辑有所不同,柠萌影视的短剧大都为品牌定制,由品牌买单。源媒汇就在其中发现了欧诗漫、OLAY、丸美等品牌的赞助信息。“美妆+短剧”的定制形式,也是拥有精品影视制作能力的公司可以考虑的方向之一。

除了柠萌影视和华策影视,博纳影业(001330.SZ)、万达电影(002739.SZ)、光线影业(300251.SZ)、华谊兄弟(300027.SZ)、唐德影视(300426.SZ)、慈文传媒(002343.SZ)和欢瑞世纪(000892.SZ)七家电影和长剧集制作公司都表示,对于短剧业务“正在筹备、积极拓展”。但不论是储备项目的数量和已经上线的短剧播放成绩,相关公司都暂无更精彩的表现。

在一众积极切入新赛道的影视公司中,反倒是中国电影(600977.SH)比较“另类”,对短剧概念较为冷静。在今年年初短剧概念风行资本市场时,中国电影明确回复投资者,称公司没有短剧业务线。

02

网文行业跟着沾光

事实上,除了主流的电影、剧集制作公司,被拉到短剧这条赛道的,还有网文行业。其中就有不少上市公司正在摩拳擦掌。

比如中文在线,公司旗下有多个原创平台,除了数字内容业务,IP衍生开发业务对营收贡献极大,其中短剧便属于IP衍生开发产品。

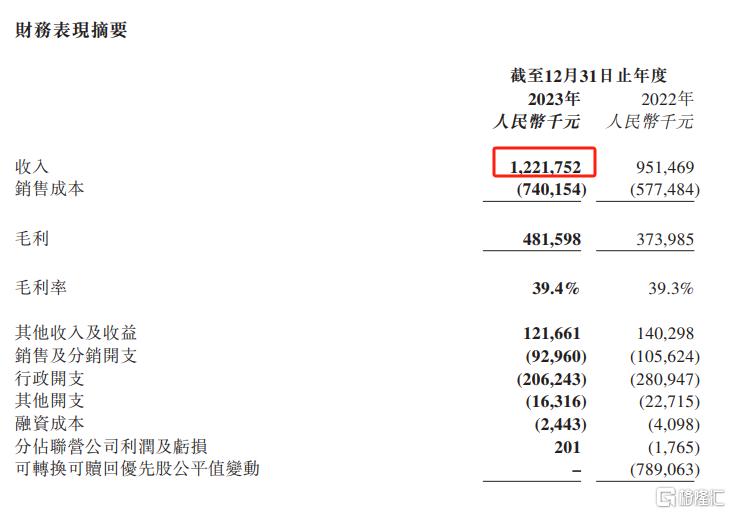

中文在线2023年年报显示,其数字内容授权及其他相关产品的收入为7.13亿元,占营收比重50.58%,相比2022年减少了12.19%;IP衍生开发产品的收入为6.64亿元,占营收比重47.11%,相比2022年增加了94.41%。

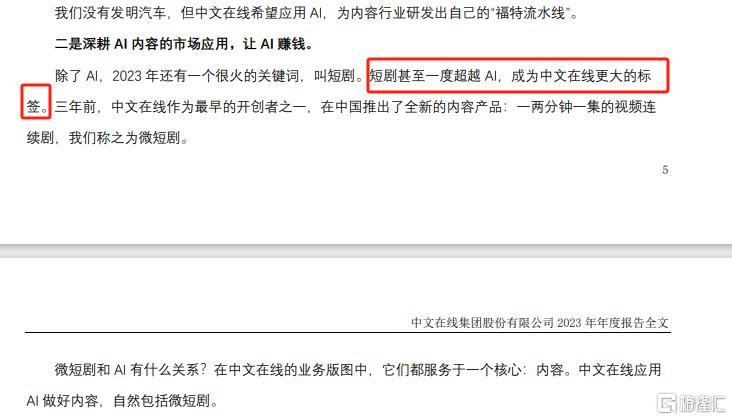

中文在线在上述年报中用了大量笔墨描述短剧对于公司业务的重要性,在名为“全力拥抱内容产业的 ‘AI时刻’”的致股东信中,公司提到“短剧甚至一度超越AI,成为中文在线更大的标签”。

截图来源:中文在线官网

目前中文在线在短剧方面的业务,分为平台短剧和小程序短剧,前者与各大流媒体平台合作播出,由平台一次性买断付款或分成;后者则孵化了“野象剧场”,公司在微信、抖音等平台广告推流获得用户,用户在公司小程序等客户端上观看付费。另外,中文在线持参股的海外公司CMS,旗下则有真人短剧平台ReelShort,

另一位网文巨头阅文集团,也在2023年财报中正式宣布进军精品短剧市场。其于2023年年底发布了“短剧星河孵化计划”。虽未透露具体财务数据,但阅文在年报中透露,公司目前已有数部短剧流水过千万元。

事实上,阅文集团旗下影视平台新丽传媒,虽是国内排名前列的影视制作公司,但至今却未曾尝试制作短剧。背靠阅文这位IP大户,新丽传媒的动作却慢了行业半拍。阅文也在2023年年报中提到,新丽传媒2023年上线的影视剧总数减少,导致其收入同步减少。

还有一位“爱写小说”的选手,有望从短剧领域博得一桶金——知乎的付费会员业务涨势强劲,2023年该业务收入同比增加48.4%至18.27亿元。而为此作出巨大贡献的,则是其2023年5月上线的、为订阅会员享受的“盐言故事”APP。

今年1月,知乎副总裁、付费阅读负责人范俊梅公开表示,盐言故事即将加大短篇故事IP的影视化投入,于今年年内推出首批自制短剧作品。3月,知乎又宣布盐言故事与快手达成合作,相关项目包括故事IP的短剧开发和版权库的开放。

除了这些“未来式”布局,知乎的故事IP刚刚经受过一次市场的考验。今年3月,腾讯视频上线的由知乎盐选作者林言年创作的同名小说改编的短剧《执笔》,刷新了腾讯视频微短首日热度纪录,分账票房超千万元。

截图来源:腾讯官方微博

03

严监管下爽剧元素恐失效

艾媒咨询发布的《2023-2024年中国微短剧市场研究报告》显示,2023年中国网络微短剧市场规模为373.9亿元,同比增长267.65%。横向对比,2023年中国电影总票房549.15亿元,微短剧市场规模已逼近电影,其高速发展也吸引了政府机构、国资企业、出版集团、广电媒体等“正规军”入场,精品化趋势愈加明显。

为了规范行业发展,近日,全国各省市针对微短剧的备案情况有了更新的指导。按照最新通知,各平台要将目前未经备案上线播出的微短剧剧目相关信息,于今年5月31日前报所属地省级广电主管部门备案。从今年6月1日起,未经审核且备案的微短剧不得上网传播。

而在不久前,抖音、快手分别公布了关于打击违规微短剧的公告,对宣扬不健康和非主流的家庭观、婚恋观,刻意放大和渲染夫妻、婆媳矛盾等内容的微短剧作出下架处理。

行业新动态,说明微短剧的严监管时代即将到来。这也意味着,之前野蛮生长下那些博人眼球的“爽剧”元素,将受到一定的限制。

而这对于早就熟悉审核和监管的正规军来说,或许是个入局的好契机。

部分图片引用网络 如有侵权请告知删除