下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

本周以来,持续强势的红利板块遭遇重挫,中证红利指数连续两日大幅回调,年内涨幅收缩至10.70%。

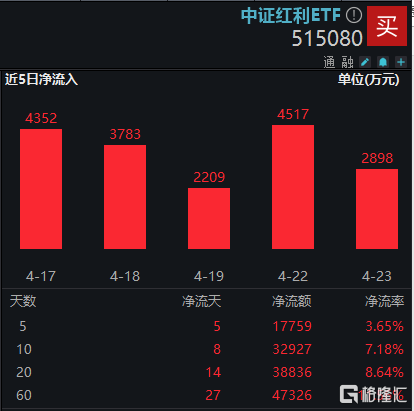

不过从资金面上看,不少资金仍在逆市行动。数据显示,中证红利ETF(515080)昨日获2898万元资金净申购买入,如果拉长周期看,该ETF已经连续8日获资金增仓买入,区间累计净申购额3.66亿元。

分析红利调整背后的原因,一方面是由于今年以来红利资产持续强势,吸引较多博弈资金入场,板块交易的拥挤度也随之上升,加剧短期市场波动;另一方面,近期商品周期板块震荡加大叠加部分煤炭股业绩下行,引发市场担忧,不少短线资金选择获利了结。

不过,审视推动红利资产上行的长期逻辑均还在。第一股债性价比还在,10年期国债收益率仅2.22%,中证红利指数最新股息率5.63%,红利资产配置性价比依然较高。第二,政策方面,新“国九条”提出提高上市公司分红力度、及分红比例,长期有望推动红利资产估值重塑。

根据民生证券分析,无论是从收益率-ROE的视角,还是PE/PB估值、ERP、股债比的视角来看,当前高息策略仍处于性价比较高的位置:

1)目前高息策略的年化收益率开始追赶年化ROE,但仍有较大的差距:截至2024年4月15日,高息策略的年化收益率为6.97%,但年化ROE高达12.36%。

2)当前高息策略的PE/PB估值仍处于历史50%分位数以下的水平:可以看到高息策略的PE/PB自2022年年底以来开始有所抬升,但仍低于2020年的高点,距离2018年年初的峰值仍有很大差距历史分位数都低于50%。

3)目前高息策略的ERP和股债比都处于历史高位:当前高息策略的ERP处于历史66.70%的分位数,而股息率相较于10年期国债的优势处于历史79.00%的分位数。

资料显示,中证红利ETF(515080)标的指数主要选取两市现金股息率高、分红连续性在三年及以上、同时具有一定规模及流动性的100只股票为成份股,采用股息率加权,反映A股市场高红利股票的整体表现。

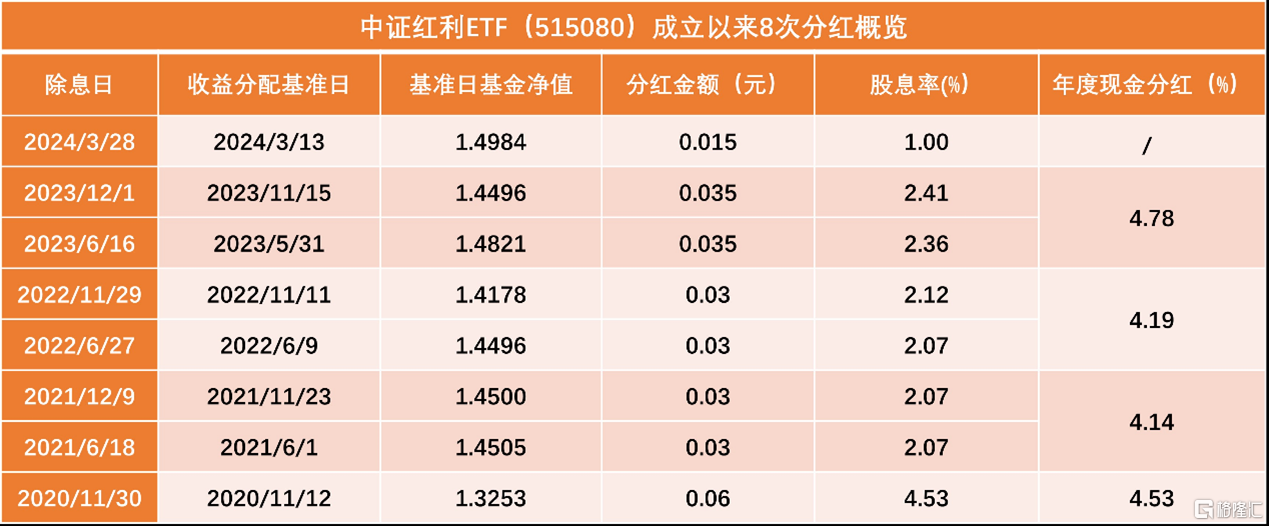

值得注意的是,得益于底层资产的“高分红”特性,上市以来中证红利ETF(515080)已累计分红8次。过去三年,中证红利ETF每年均实施两次分红。今年中证红利ETF进一步明确分红机制,增加“每季度可对基金相对标的指数的超额收益率进行评估”描述,未来季季分红或可期。