下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今天(4月23日)智飞生物、闻泰科技、兰花科创大跌10个点,都是因为业绩爆雷,今晚“锂矿”巨头也爆雷了。

近年天齐锂业股价跌跌不休,从最高145元跌到了45元,今晚30万股东又要无眠了。

一季度最高预亏43亿

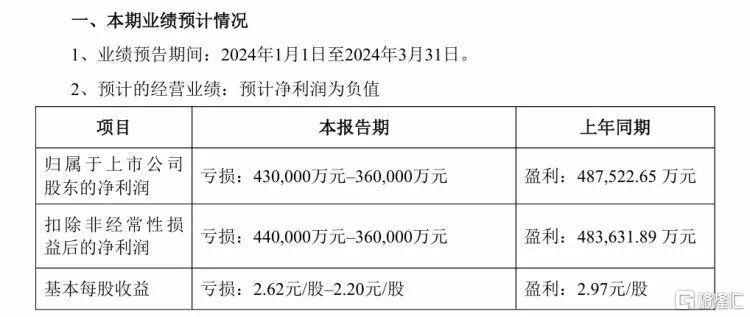

4月23日晚间,全球锂矿龙头天齐锂业公告,公司预计2024年第一季度归属于上市公司股东的净利润亏损36亿元~43亿元,同比由盈转亏,去年同期盈利48.75亿元。

对于巨亏的原因,天齐锂业解释称主要有两个原因:

一是受锂产品市场波动的影响,公司锂产品销售价格较上年同期大幅下降,锂产品毛利大幅下降。

二是跟公司重要的联营公司SQM有关,SQM一季度业绩预计同比大幅下降。

SQM是一家智利的矿企,天齐锂业前几年收购了它们将近25%的股权,是一笔非常重要的对外投资。

天齐锂业表示,截至此次业绩预告公告日,SQM尚未公告其2024年第一季度业绩报告。公司全面考虑所能获取的可靠信息,沿用一贯方式,采用彭博社预测的SQM2024年第一季度每股收益等信息为基础来计算同期公司对SQM的投资收益。

此外,SQM发布公告称,智利圣地亚哥法院于2024年4月对其2017年和2018年税务年度的税务诉讼进行了裁决,撤销了税务和海关法庭在2022年11月7日对于该案件的裁决结论。SQM基于最新裁决情况重新审视所有税务争议金额的会计处理,并预计可能将减少其2024年第一季度的净利润约11亿美元。天齐锂业称,基于谨慎性原则并经反复论证,公司认为将上述SQM税务争议裁决影响确认在本报告期对该联营公司的投资收益中更符合会计准则规定,该事项预计将使公司归母净利润减少。

天齐锂业指出,根据前述彭博社预测数据,结合SQM税务争议裁决的影响,SQM第一季度业绩预计将同比大幅下降,因此公司在报告期确认的对该联营公司的投资收益较上年同期大幅下降。

深交所“闪电”出手下发关注函

天齐锂业一季报暴雷也引发了交易所关注,深交所连夜对天齐锂业下发关注函,要求结合主营业务开展情况、产品产销量、产品价格、原材料采购价格、成本费用、减值计提等因素的具体变化情况,量化分析2024年一季度亏损较2023年四季度大幅增加的原因,并说明是否存在持续亏损风险等。

锂价失速拖累矿企业绩

一年多来,碳酸锂价格上演了一番过山车式的走势,从2023年6月30万元/吨的高点,下挫至2024年9.1万元/吨的低点。进入3月后开始小幅反弹,截至2024年4月23日,工业级碳酸锂价格为10.9万元/吨。

从业绩指标来看,此前曾“风光无限”的多家锂盐厂商均陷入亏损状态,2023年营收和净利润双双下滑。

巨头赣锋锂业2023年实现营业收入329.72亿元,同比下降21.16%;实现净利润49.47亿元,同比下滑75.87%。锂盐产品价格下跌是公司业绩走低的关键因素。

天齐锂业也受到锂盐价格波动的冲击,公司2023年实现营收405.03亿元,同比增长0.13%;实现净利润72.97亿元,同比下滑69.75%。

此外,包括藏格矿业、盛新锂能在内的多家“涉锂”企业2023年业绩均出现不同程度下降。

有锂矿企业人士表示,过去两年受益于锂价大幅飙涨,产业公司业绩纷纷激增,如今随着锂价回归理性,业绩下滑在所难免。

尽管价格红利或一去不返,但在业内人士看来,在新能源汽车及储能产业高速发展的背景下,锂盐产品本身的需求仍旧存在。