下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从确定性需求来看,福满佳保证收益最快5年回本超过封闭期,是市场上同类产品中返本时间最快的。合同最低保证现金价值2.5%复利增值,增长更稳,走在同行前列。

©️懂财帝出品 · 作者|嘉逸

保险行业一直是股神沃伦·巴菲特的偏爱。在他看来,保险产品永远不会过时,营收通常会随着经济增长和通货膨胀而增加。

金融监管总局统计数据显示,截至2023年底,中国保险业资产总额29.96万亿元,同比增长9.38%。

从公司的情况看,人身险公司保费收入3.54万亿元,同比增长10.25%,其中寿险业务增速达12.75%,高于行业整体增速。

自预定利率3.5%寿险产品全面停售后,保底收益率2.5%的分红险成为“宠儿”。

“保底收益+分红”是分红险最大的魅力,前者是确定性的稳健,后者是不确定的博弈与突破,击中了消费者在安全中寻求高收益的情绪,看的是险企的投资能力。

选择分红险,并非大型险企优势更强,这类公司往往因为保费规模大,难以匹配足够多的、优质的可投资标的,投资效率低,管理成本高,便难以获得长期可观的稳健收益。

经营质量,还得看合资背景的险企。

风头最劲的,要属中英、中意、复保这三家合资公司,它们擅长灵活应变,一以贯之地实现稳健运营,深得市场认可。

这当中,慧择联合中英人寿上线的福满佳产品,保证收益和演示利益均处行业顶级水平,保险公司的规模与利润稳居外资第一梯队,差异化优势显著。

2024年,中国保险业依然充满变数,在诸多不确定性中,分红险提供了确定性。

01 |他山之石

20世纪90年代中后期,日本经济泡沫破裂,股市、楼市、利率全部暴跌,保险行业集中出现利差损。

因寿险业资产久期较短,缺少长久期资产对利率下行的缓冲,实际投资收益率低于预定利率,寿险公司资产随之大幅缩水,引发破产潮。

在持续的衰退中,分红险开始扮演寿险“救世主”的角色。

对消费者而言,在低利率环境下,分红险也能提供一定的投资回报。简单地说,可把分红险看作“底薪+绩效”的工资模式,底薪是确定收益,绩效是分红。

当消费者愿意为分红险买单,险企也就能维持保费收入和业务增长,还能通过调整分红水平来管理利差风险,减轻低利率对财务的负面影响。

为实现超额回报,险企必须努力经营,提高资产配置能力。如果经营得好,投保人将获得更好的回报,也会撬动新的市场增量。

这样一来,便达成了客户、险企的利益共赢,商业模式健康可持续。加上日本出台政策,要求保险公司披露分红险的红利实现率,进一步完善市场机制。

日本的历史经验,在中国反复被证明,并带来分红险的两次高潮发展。

2000年前后,中国保险业第一次预定利率下调,传统寿险产品价格大涨,与存款相比,吸引力下降,分红型重疾险逐渐走红。

2008年前后,金融危机使得投资市场低迷,分红险又受到追捧,甚至在2011年占寿险保费规模的90%以上。

不难发现,国内分红险的发展趋势受利率水平和寿险预定利率影响,此消此长。但在发达国家和地区,分红险已属于主流产品,长期占据寿险市场一半江山。

目前,我国保险业又站在了十字路口,寿险市场呈从保障型产品为主向理财型产品为主的发展趋势,分红险再度崛起。

以中英人寿福满佳为代表的分红险敏感地抓住了市场变化,在产品设计上,充分满足客户对收益的需求,引领了本波潮流。

海通国际研报认为,当前居民储蓄需求依然旺盛,其他类型资产收益率下降,保险产品相对吸引力进一步凸显,仍看好险企负债端改善大趋势。

监管环境更加公开透明,促进分红险的供给侧改革。

2022年12月公布的《一年期以上人身保险产品信息披露规则》明确要求,保险公司应当于每年分红方案宣告后15个工作日内,“在公司官方网站上披露该分红期间下各分红型保险产品的红利实现率”。

中信证券则指出,从传统险走向分红险是大趋势,是行业健康发展的新起点。预计分红险为主的类固收产品将成为市场主力,有巨大的发展空间。

02|新”黑马“

苹果创始人曾说过,“创新是区分和领先竞争对手的唯一途径。”产品围绕用户需求进行设计,便是最好的创新。

目前,用户对于分红险的需求是既要更好的确定性,又得较高的收益性,还要不放弃流动性。

从确定性需求来看,福满佳保证收益最快5年回本超过封闭期,是市场上同类产品中返本时间最快的。合同最低保证现金价值2.5%复利增值,增长更稳,走在同行前列。

分红险能分多少,取决于两点,一是产品保证利益的高低,二是利差水平,也就是险企的投资能力。中英人寿实力雄厚,投资端表现优异。官网显示,其2022年度分红产品红利实现率水平在100%-133%。

此外,福满佳的保证收益、分红收益领先同行,契合消费者的财富增值和资金规划。

具体来说,5年交费7年超本金,保证利率长期高达2.3%,红利利率长期高达3.7%,第10年红利利率2.8%、第12年超3.0%、第24年达3.5%。

而在市场上,好的分红险产品复利能达到3.5%以上,但通常在2.6%-3.0%之间,较差的甚至不足2%。

比较之下,福满佳具有很大优势,让消费者博取不确定的更高收益,也反映了中英人寿让利消费者的战略决心。

从流动性来看,福满佳属于增额寿产品形态,使用场景丰富,比如理财、教育、婚嫁、养老、传承等。

福满佳的面向人群非常广,出生满30天-70周岁、1-6类职业都能投保。保单生效满5年且被保人年满60周岁后,还能进行年金转化,将保单的现金价值转换成现金流,来补充退休金,对老年人友好。

若保费达到一定门槛,便可享受就医陪诊、预约挂号、重疾绿通、优惠体检、SOS救援、MR肿瘤筛查等增值服务。

投保人可以根据资金规划使用需求,选择部分或全部取出,剩余的保单利益仍会保证2.5%复利,以及不断积累分红。保单变现和收益积累两者兼顾,较好地平衡了流动性和收益。

福满佳另有一个特色,即交费期比同类产品多,还有6年和15年的选择。

以一个30岁男性的投保情况为例,可以更直观地看出福满佳的优势所在。

在预定利率后3.5时代,中意人寿的“一生中意增额终身寿”是首个吃螃蟹的分红险,被公认为现象级产品。但该产品已停售,福满佳被认为是其接棒者,填补市场空白。

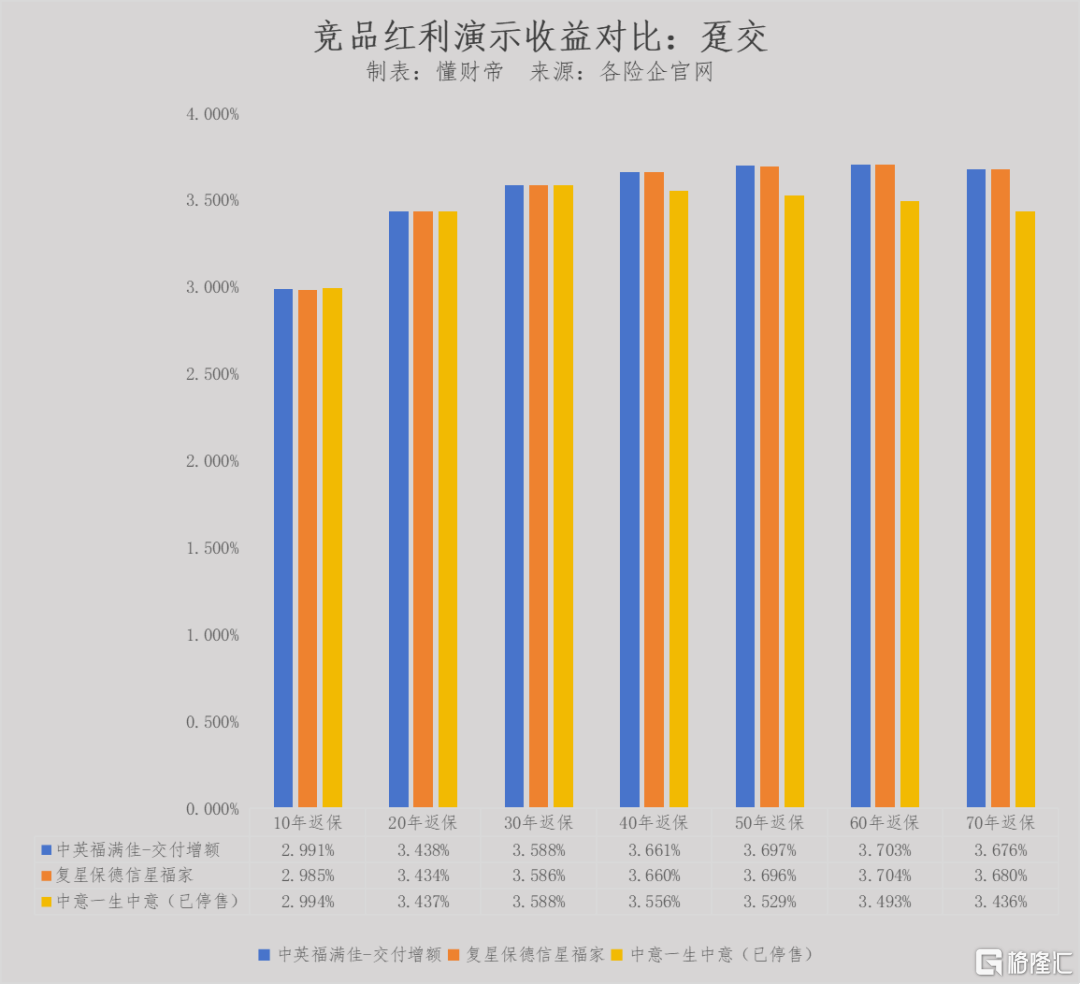

尽管福满佳的红利5年返本时间比一生中意慢一年,但福满佳的利率反超势头凶猛,越往后领先越多。

与复星保德信星福家相比,福满佳也毫不示弱,回本时间快两年,第60年前的利率都胜出,后期仅存在微小差距。

作为中英人寿的一款王牌产品,福满佳集合了分红险的诸多优点,绝对算是“黑马”。既继承了险企的稳健基因,又承接了慧择的优质服务,确保投保人的利益得到最大化。

03|做擅长的事,穿越周期

1776年,英国工业革命进行得如火如荼,经济迅速发展,但其带来的通货膨胀和利率波动,也激发了民众规避风险的情绪。

这时,英国公平人寿发现对投保人收取的保费有些高,财务产生了较大的盈余,于是把保单保费的10%当作分红返还给投保人,这便是最早的分红险雏形。

但直到1983年,英国标准人寿保险公司开发出标准的累积式分红寿险,分红险才正式面世。

作为一种“舶来品”,合资险企在发展分红险方面具备更丰富的经验。同样,在中国这波分红险浪潮,也是合资企业抢占先机,爆款产品均出于合资险企。

究其原因,很大程度上或与合资企业向来注重经营的稳健性有关。经济波动对保险公司提出了更高的要求,需要险企加强风险管理、实施稳健的投资策略、保持足够的偿付能力。

相较之下,大型险企在进行产品精算定价时太过保守,给到投保人的保证利益较低。且往往因保费规模大,难以匹配足够多的、优质的可投资标的,投资效率低,管理成本高,难以获得长期可观的稳健收益。

而进入国内保险市场的外资险企,其外方股东几乎都是历经百年的国际保险巨头,穿越过多次周期,擅于长期稳健经营。

公开披露数据显示,2023年国内综合投资收益率超5.0%的险企仅有16家,合资险企占据12席,其中排名前十的合资险企占据9席,平均综合投资收益率为6.34%。在复杂的外部环境中,合资险企仍给出了高于市场平均水平的表现。

值得注意的是,挑选一款分红险,除了要关注产品的确定收益、预期收益,更不能漏掉一些隐形指标。险企的股东背景、经营情况、投资能力等,都是影响其未来能否长期给用户分红收益的重要因素。

在这些方面,中英人寿可谓是行业翘楚。其英方股东英杰华集团成立于1696年,是英国最大、英国皇室指定为唯一御用保险公司,曾为牛顿、丘吉尔、泰坦尼克号等提供过保险服务。

中方股东则为中粮集团,1949年诞生,属于国务院直属央企,是全球最大粮商,实力无须多言。

自2003年成立以来,中英人寿共经营35款分红险产品。数据显示,其近三年综合投资收益率5.93%,位列59家非上市寿险公司第二名。

2023年第四季度,中英人寿的核心偿付能力为167.1%,综合偿付能力为273.5%,远超过监管要求的指标,印证了其应对市场波动,稳健生存的实力。

然而,虽然分红险历史悠久,但国内市场的认知度依然不算高,所以合资险企对经代渠道比较重视,格外看重平台服务的专业程度。

此次中英人寿“牵手”慧择,就是信任慧择经营用户的本事。

同样自带互联网基因,慧择与一般卖保单的平台不同,是用保险思维做互联网保险,强调经营用户而非经营保单。

慧择一直专注于销售长期险,擅长挖掘不同生命阶段的保险需求,构建了较成熟的长期险销售体系,这是同类企业难以复制的护城河。

据慧择2023年财报数据显示,公司2023年长期险占总保费比例为92.3%,连续四年占比超过九成。其中,首年保费同比增长42%达到26.2亿元;续期保费同比增长4%达到31.8亿元。截至12月底,长期险第13个月和第25个月年度累计继续率均高于95%,保持行业较高水平。

深耕长期险所形成的经验,也有助于向客户解答分红险的各类问题,培养客户信任,增强客户获得感。

种种关环加持下,福满佳将如何改变保险业格局,值得期待。

说明:数据源于公开披露,不构成任何投资建议,投资有风险,入市需谨慎。

—END—

「点赞」「在看」与 「分享」,你对作者最大的支持。