下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文|汇水

来源|博望财经

妙可蓝多的处境有点“不太妙”。

3月25日,妙可蓝多发布了史上最差财报,上市以来首次出现营业收入、利润双双下降。财报显示,2023年公司现营收40.49亿元,同比下滑16.16%;净利润为6343万元,同比下降53.9%。令人担忧的是,扣非净利润仅为717万元,同比暴跌近90%。

对此,妙可蓝多在年报中将原因归结为“主要由于原材料市场行情变动及汇率波动等因素影响”。同时,还着重强调了其“奶酪一哥”的行业地位犹在。

其实,此前妙可蓝多的“天花板”已经开始显现。数据显示,2020年公司业绩迎来最高增速,当年的营收和净利润增速分别为63.20%和208.16%。随后的2021年公司进入巅峰时期,当年的营收和净利润增速分别为57.31%和160.60%。奶酪业务毛利率高达48.51%,总市值逼近435亿元。如此出色的业绩“打动了”了乳业巨头——蒙牛,后者的成功入股一度引发市场热议。大多数市场观点都认为,借助蒙牛在原料和渠道等方面的优势,妙可蓝多将迎来更加迅速的发展。

然而,2022年妙可蓝多高增长光芒逐渐暗淡。当年营收增速断崖式下滑到了7.84%。净利润增速同比下降了12.3%。扣非净利润更是同比下滑45.14%。

2023年财报显示,妙可蓝多公司的处境未能改善,反而更加艰难。作为公司收入支柱的奶酪业务标表现疲软,31.37亿元的营收同比下降18.91%。贡献公司七成以上收入的经销渠道出现了经销商大量进出,频繁更换的情况。

伴随财报发布,公司股价也一路下滑,截至发稿前收于11.83元/股,相比于2021年高点的84.5元/股,跌去近86%。

来源:百度股市通

此外,国内奶酪市场逐渐吸引了众多参与者,竞争日益激烈。不仅有许多新品牌涌现,还有伊利、蒙牛等乳业巨头的加入。产品方面,同质化问题突出,妙可蓝多的优势慢慢变得不明显。

01

靠砸钱搞营销的套路“失灵”了

2018年至2022年间,国内奶酪产业迎来黄金发展期,妙可蓝多抓住了机会,依靠大力度营销实现快速突围。

2019年2月,妙可蓝多在央视及多个地方卫视频道黄金时段同步投放了“奶酪就选妙可蓝多”的广告。与此同时,其还在分众传媒分布在北上广等16个大城市十万个楼宇广告屏幕上,以每天480次高频滚动播放其改变自《两只老虎》的15秒广告。由此,妙可蓝多开始了“传奇之路”。连续多年成为线上多个平台的销售冠军,奶酪销售额出现爆发增长。稳稳地坐上了国内“奶酪一哥”的宝座。

这类“见效快”的增长模式背后是依赖巨额销售费用投入为代价,近些年,妙可蓝多销售费用率始终保持在20%以上,在行业内属于较高水平。其中,广告促销费用占据了大头,数据显示,2019-2023年间妙可蓝多广告促销费分别是2.01亿元、5.61亿元、9.06亿元、 8.22亿、5.54亿元。钱都花在广告上面,公司能赚到的钱自然就不多了。2021年以来,妙可蓝多的营收始终保持在40亿元以上,而同期净利润由1.54亿元下降为6343万元。

依据经济学规律,随着时间推移,这种操作模式的边际效用递减。如果营收出现下降,高额的营销费用将成为公司沉重的负担。2019-2013年间,妙可蓝多的净利润增长分别为80.72%、208.16%、160.60%、-10.89%、-53.90%。

随着越来越高的获客成本,妙可蓝多想要通过营销推动业绩增长已变得日益艰难。

02

奶酪业务面临重重阻力

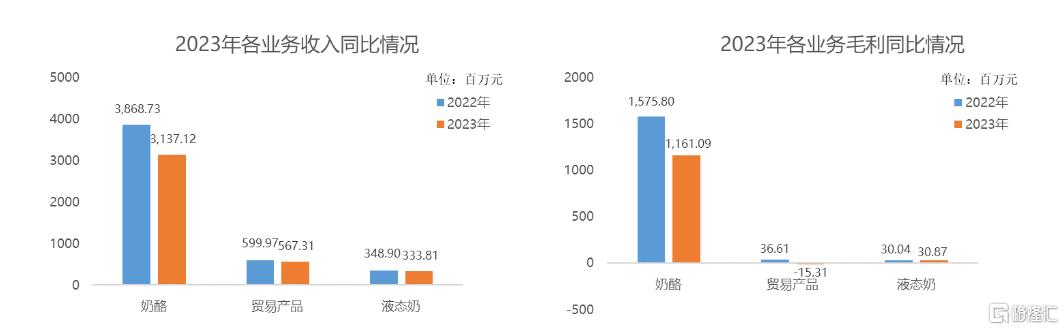

妙可蓝多高度依赖奶酪业务,其在营收和毛利占比极大。财报显示,2023年该项业务取得31亿元的收入,占全年收入比例接近八成。但与去年同期相比,这一数字下降近19%。但奶酪业务依然贡献了公司主要毛利,占比近99%。

妙可蓝多2023年业务收入和毛利率情况 来源:公司财报

奶酪行业的低门槛,易复制,市场竞争日益激烈。妙可蓝多的研发费用占营收比例在1%左右水平。2021年-2023年间,妙可蓝多花在研发方面的费用分别为4009万、5122万、4554万,分别占营收0.9%、1.06%、1.12%。依靠这些研发投入,妙可蓝多为市场提供了有机奶酪棒、慕斯奶酪杯等新品,以及一些家庭餐桌奶酪和餐饮工业奶酪。同类产品竞争对手也能做出来,奶酪产品的创新空间有限,存在产品同质化严重的情况。

目前市面上几乎所有的乳业公司都在加码,既有伊利、三元、蒙牛、光明乳业行业等巨头,也有百吉福等海外品牌。此外,还有奶酪博士、妙飞等新品牌持续涌现出来。妙可蓝多未来面临的更大竞争压力,

在价格战方面,妙可蓝多并没有绝对优势。首先,妙可蓝多没有自己的牧场,原奶依靠外部购买,成本受价格波动影响较大,公司年报认为这是2023年业绩不好的一个重要原因。其次,公司目前有超过70%的营业收入来自经销商。如果降低产品价格,将直接影响经销商的利润,同时也会对渠道拓展造成重大影响。

此外,奶酪行业的整体市场发展放缓。根据尼尔森数据显示,2020-2022年间,我国奶酪零售端销售额增速分别为29.5%、3.5%、3.5%;而2023年上半年,奶酪线下零售渠道销售额更是同比下跌了惊人的24%。

浦发银行在2023年7月的一份研报也给表达了类似的观点。奶酪棒在过去10年里为奶酪行业带来的增长红利很可能已经接近尾声。相比于其他休闲食品,奶酪棒尽管在营养价值上占优,但从口味和性价比方面并不具备优势。在疫情后消费力弱复苏的大环境下,消费者对奶酪棒的消费热度大幅下降。

03

渠道经销商变动频繁

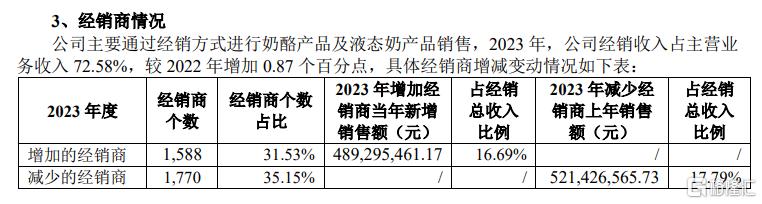

妙可蓝多的营收高度依赖经销商渠道。财报显示,2023年公司经销渠道实现营收29.3亿元,占营收比例高达72.58%。不妙的是,近些年公司经销商数量逐年下降。2021年公司还有5363家,2022年减少至5218家,这一数据在2023年变为5036家。并且变动呈频繁变动,对销售网络的稳定性造成不利影响。在2023年,增加和减少的经销商数量分别为1588家和1770家。

妙可蓝多经销商变动情况 来源:公司财报

究其原因,经销商更看中的是产品盈利能力,随着奶酪行业竞争日益加剧,利润空间逐步被压缩,导致经销商对妙可蓝多的经营信心在出现动摇。尽管妙可蓝多投入了大量资金做宣传宣传产品,但转为经销商的利润回报水平出现下降,导致其选择利润水平更高或者能够提供更强市场支持的产品或品牌。

妙可蓝多与蒙牛的战略合作一度被市场解读为重大利好,后者的渠道和资源的加持将给公司发展带来强大助力。实际上,这种情况未能出现。

04

未来聚焦奶酪业务

妙可蓝多当前的处境是多方面原因造成的。尽管公司营收下滑,但其仍牢牢占据“奶酪一哥”的位置,在凯度消费者指数中,奶酪市场占有率超 35%,奶酪棒市场占有率超40%。财报也披露了2023年第四季度的业绩情况,公司实现营收9.74亿元,同比减少2.6%;净利润为0.3亿元,去年同期则亏损了0.08亿元,实现扭亏为盈。这对于妙可蓝多来说是一个好的消息。

对于未来发展,妙可蓝多在年报中提到,2024年“聚焦奶酪业务,拓宽品类边界,以餐桌奶酪美食为重要场景”,在奶酪方面寻求突破。其想法与浦银国际研报的表述基本一致,浦银国际认为,未来奶酪行业的持续增长须依靠加大产品创新,将奶酪产品的消费场景想餐桌转换,增强奶酪的必选属性。

妙可蓝多的想法能如愿吗?能否完全摆脱当前困境,重回增长轨道,我们将持续关注。