下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 谢春生

主编 | 苏淮

4月10日,上海全筑控股集团股份有限公司(*ST全筑,603030.SH)发布关于申请撤销公司股票退市风险警示并继续实施其他风险警示的公告。

*ST全筑称,公司对照《股票上市规则》进行自查,公司股票触及退市风险警示的情形已经消除,因此向上交所提交撤销对公司股票实施的退市风险警示申请;与此同时,由于公司部分业务所涉及的房地产行业尚处于复苏期,公司持续经营能力明显存在重大不确定性等情形,故公司股票继续被实施其他风险警示。

*ST全筑作为“上海装修第一股”,在房地产走高的岁月里,凭借其与恒大(03333.HK)等房企的深度绑定,曾一度攀上高峰。然而,随着房企频频爆雷、房地产行业进入下行期,*ST全筑也一下子跌入深渊。

2023年5月5日,*ST全筑因2022年度经审计的期末净资产为负值,以及亚太(集团)会计事务所对其2022年财务会计报告出具了无法表示意见的审计报告,被上交所实施退市风险警示。

其实,早在2021年,*ST全筑的风险便开始显现,彼时其营收出现同比下滑,净利润更是由盈转亏。2022年12月,债权人上海南曜实业有限公司(下称“南曜实业”)因11万元的票据款及利息,向法院申请对*ST全筑旗下子公司“全筑装饰”进行破产清算,由此拉开了全筑“退市风险警示”的序幕。

如今,随着撤销退市风险警示申请的发出,*ST全筑虽短暂获得了些许喘息机会,但其经营上的风险仍未解除。

01

“成也恒大、败也恒大”

4月10日,*ST全筑发布2023年年度报告。财报显示,2023年*ST全筑营业收入10.4亿元,同比下滑48.25%;净利润0.95亿元,实现扭亏为盈。但扣非净利润仍旧亏损5.74亿元(上年同期亏损11.83亿元)。

对于营收变动的原因,*ST全筑称,系子公司破产清算不纳入合并范围,导致业务量大幅减少所致。这其中,便包括了*ST全筑旗下核心资产全筑装饰。

作为*ST全筑与恒大等业务往来承接主体的全筑装饰,在2021年恒大爆雷后首当其冲,经营状况急转直下;至2022年6月30日,全筑装饰已被逼入资不抵债的境地,账面净资产为-2.75亿元。

2022年12月至2023年1月,短短一个月内,全筑装饰先后遭到南曜实业、安庆安筑建材销售有限公司(下称“安筑建材”)共计两次破产清算申请。其实,早在债权人发起破产清算申请之前,*ST全筑欲通过出售其持有的全筑装饰81.50%的股权来挽救全筑装饰,只是最终并未能如愿。

2023年4月,全筑装饰进入破产清算程序,并由方达律师事务所接管。为此,在2023半年报中,*ST全筑便表示不再将全筑装饰纳入其合并报表范围。同月,*ST全筑发布公告表示,收到债权人上海森西实业有限公司(下称“森西实业”)的《通知》,因公司不能清偿到期债务且明显缺乏清偿能力,但具有重整价值,森西实业将于2023年4月19日向上海市第三中级人民法院申请对公司进行预重整。

受此影响,2023年5月5日,*ST全筑被实施退市风险警示叠加其他风险警示。一切并非突然而至,事实上,对于全筑装饰及*ST全筑而言,祸根早在2010年便已埋下。

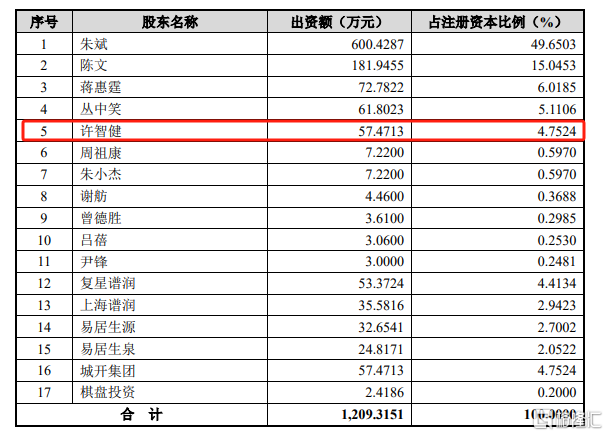

在过去的十余年里,*ST全筑与恒大的绑定颇深。据知情人向源媒汇透露,自2010年起恒大便成为*ST全筑的最大客户。巧妙的是,也是这一年,*ST全筑引入新投资者许智健,并以2500万元的价码向其转让约4.75%的股份,位列彼时的第五大股东。资料显示,许智健为恒大地产董事局主席许家印之子。

图片来源:*ST全筑招股书

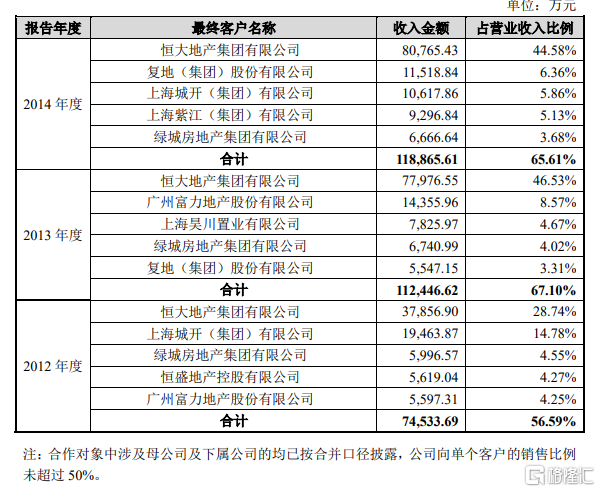

搭上恒大这艘巨轮后,*ST全筑的营收开启“飞奔”模式。招股书显示,2012-2014年间,*ST全筑分别实现营收13.17亿元、16.76亿元、18.12亿元。其中第一大客户恒大贡献收入从3.79亿元提升至8.08亿元,占营收比例从28.74%升至44.58%。一直到2021年,恒大仍为*ST全筑的第一大客户。

除此之外,2012-2014年,*ST全筑的前五大客户清一色全是房企,贡献营收也逐年拉升。而在往后的数年里,乃至如今,房企仍是*ST全筑营收的大头。

图片来源:*ST全筑招股书

然而,随着恒大等房企爆雷,*ST全筑也陷入经营泥淖。

财报显示,2021年*ST全筑实现营收40.42亿元,同比下滑25.49%;净利润-12.93亿元,同比下滑1070.11%。彼时,对于净利润的暴跌,*ST全筑称主要系对恒大地产集团及其相关成员企业的各类应收款项及尚未结算存货工程款计提减值所致。

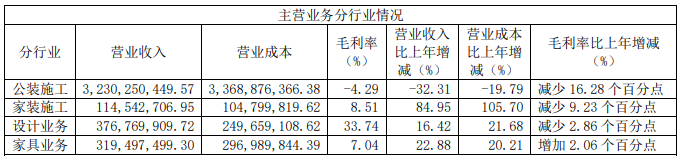

除此之外,由于恒大的爆雷,*ST全筑的营收主力公装业务也备受影响。财报披露,2021年*ST全筑公装施工营收约为32.3亿元,同比下滑32.31%。

图片来源:*ST全筑2021年年度报告

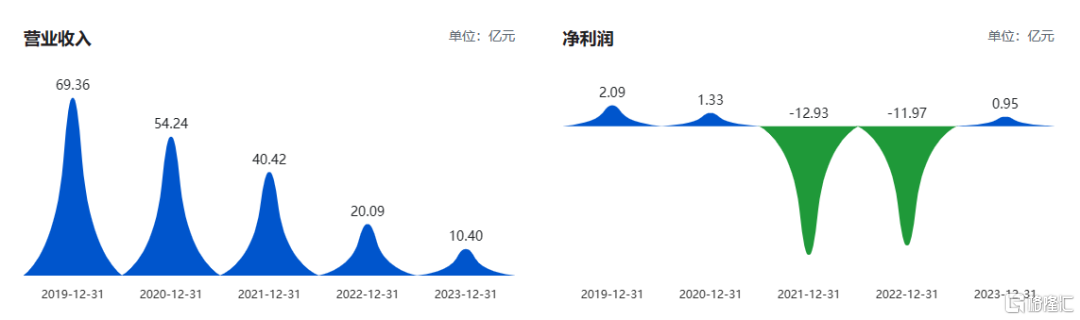

源媒汇梳理*ST全筑近五年的财报发现,在恒大爆雷后的2021、2022年,公司净利润分别亏损12.93亿元、11.97亿元,两年间合计亏损近25亿元。

图片来源:巨潮资讯网·*ST全筑财务报表(近五年财报情况)

对此,有媒体分析,*ST全筑的问题主要在于两点:高度依赖第一大客户恒大及业务模式单一。

虽然在恒大爆雷后,*ST全筑及时调整了业务发展方向,向发展良好的央企和国企地产客户靠拢,但仍难逃被破产重整的命运。

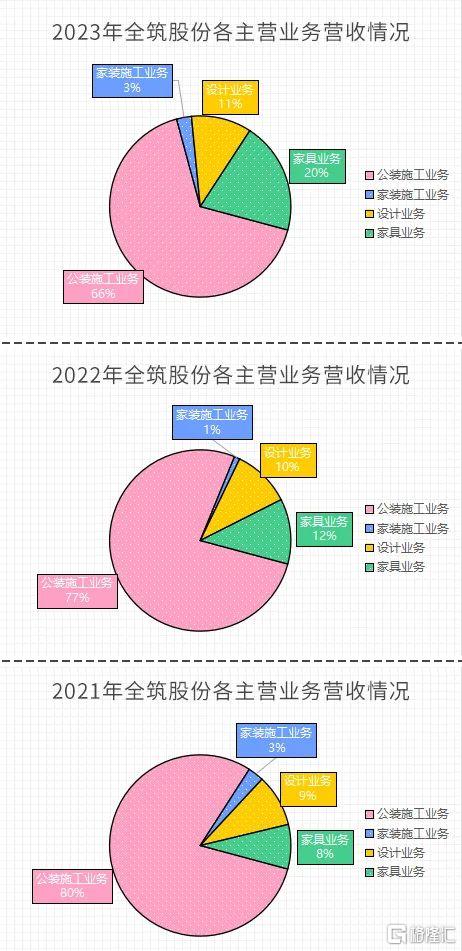

此外,单一的业务模式也是造成*ST全筑“厄运”的罪魁祸首之一。源媒汇梳理发现,2021-2023年,*ST全筑的公装施工业务营收分别为32.3亿元、15.43亿元、6.86亿元,同比分别下滑32.31%、52.23%、55.52%,呈现出逐年走低趋势。纵然如此,至2023年*ST全筑的公装施工业务营收依旧远超家装施工、设计业务以及家具业务营收总和,占总营收比例超60%,为公司第一大业务。

源媒汇根据*ST全筑各年度主营业务数据梳理制图

02

赔本换增长或致翻身难

2023年,完成破产重整的*ST全筑,成功引入产业投资人大有科融(北京)科技中心(有限合伙)和7家财务投资人,通过注入的增量资金以及优化资产负债结构,令自身经营得以稳住。

源媒汇根据*ST全筑破产重整时间节点梳理制图

那么,历经破产重整后的*ST全筑,还能否有二次崛起机会?还需回归其主营业务去寻找答案。

“在没有新的产业置入的背景下,全筑业绩增长乏力,与房地产板块相关的行业、企业后市都缺乏想象空间,这一点在天瑞水泥的瞬间暴跌99.6%身上已经得到验证。”在*ST全筑披露2023年财报后,有网友在东方财富(300059.SZ)平台的相关文章下方留言评论道。

也有网友在雪球平台上给出了不同看法,认为*ST全筑“股东数变化不大,主力筹码依然在。装修公司都剥离掉了,只留了设计业务,重整产投带无人机股权,又成立物联网公司,等一个明确的业务转型。大股东现在是朱斌和大有一致行动人,等一个增资换实控人”。

对于*ST全筑的未来,业内也众说纷纭。但倘若仅从主营业务层面来看,*ST全筑的突围的确存在诸多不确定性。

在过去的2023年里,*ST全筑虽然大幅降低了对前五大客户的依赖,但其主营业务也因此遭到不同程度的下滑。

财报显示,2023年*ST全筑公装施工、家装施工、设计业务、家具业务,同比增长率分别为-55.52%、38.81%、-46.79%、-11.65;毛利率分别为0.15%、-36.18%、11.59%、4.15%。虽然家装施工业务同比增长可观,但毛利率反倒是陷入亏损,大有“赔本赚吆喝”之嫌;公装施工虽仍为公司第一大业务,但毛利率亦少得可怜,恰如罗永浩的金句所言“几乎不挣钱,只为交个朋友”。

加上*ST全筑高度依赖的房地产行业仍处低谷,又为其经营增加了一层不确定性。据有关分析显示,2023年房地产市场供需双弱态势未扭转,房价延续下跌态势,房地产库存水平上升。受此影响,家居家装市场也从增量市场转入存量市场,虽然市场规模依旧庞大,但在淘宝、京东(09618.HK,NASDAQ:JD)、贝壳(02423.HK,NYSE:BEKE)、抖音等巨头频频跨界布局家居家装业务的背景下,市场竞争进一步白热化。

与此同时,*ST全筑还面临着资产持续减值的风险。

4月10日,*ST全筑发布“关于计提资产减值准备”的公告,称公司于本报告期计提资产减值准备约5.97亿元,扣除冲减投资收益中对进入破产程序子公司上海全筑装饰有限公司、上海全品室内装饰配套工程有限公司、卜郦建筑设计咨询(上海)有限公司应收款项计提的减值准备约3.33亿元,金额为2.64亿元。

“内忧外患”之下,*ST全筑恐难翻身。