下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

摘要

上周全球资金面值得注意的变化是:1)中金研究追踪的EPFR资金数据显示,截至本周三(4月3日),海外主动资金流出A股和港股规模有所收窄;2)互联互通方面,截至本周三(4月3日),北向转为流出,南向加速流入;3)全球市场,股票和债券流入,货币市场转为流入;4)美股转为流入,发达欧洲及新兴市场延续流出,日本流入收窄。

国内资金面上,北向转为流入,交易型资金占主导。正如中金研究在《中金 | 港股:央行购债的潜在影响》中所提到,短期内市场可能进入箱体震荡。本周沪港通的两个交易日内(4月2-3日),北向资金再度转为流出,累计流出38.9亿人民币。这也再度印证了中金研究此前判断,即近期资金面波动均由交易型资金主导(《中金 | 资金流向:北向与主动外资继续背离》)。

全球资金面上,主动外资流入印度,日股流入收窄。截至本周三(3月28日-4月3日),本周印度市场主动外资在此前两周的流出后再度转为流入,累计流入印度股市1.2亿美元。日股方面,继上周主动外资结束了此前八周的净流出后,本周流入1亿美元,较上周小幅收窄。

正文

北向转为流出

中国市场

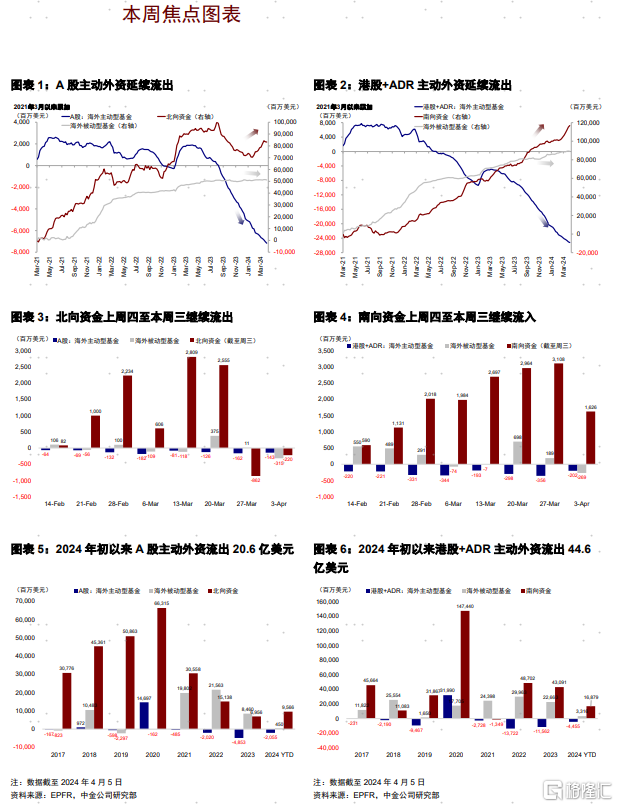

海外资金:主动外资流出收窄

截至本周三(3月28日-4月3日),A股主动外资继续流出1.4亿美元(vs. 上周流出1.6亿美元),被动资金流出3.2亿美元,整体流出4.6亿美元(vs. 上周净流出1.5亿美元);与此同时,港股和ADR海外资金流出4.7亿美元(vs. 上周净流出1.7亿美元),其中主动资金流出2.0亿美元(vs. 上周流出3.6亿美元),被动资金流出2.7亿美元。

互联互通资金:北向转为流入,南向继续流入

北向转为流出,银行、科技硬件下跌较多。本周(4月2日-4月3日)北向资金合计净流出38.9亿人民币,日均流出19.5亿元(vs. 3月25日-3月28日当周日均流入13.5亿元)。分行业看,能源/原材料、家用电器等板块持股市值上涨较多,银行、科技硬件板块持股市值下跌。个股方面,本周北向资金对宁德时代、五粮液、京东方等标的增持较多,减持贵州茅台、紫金矿业、阳光电源等标的。

南向加速流入,能源原材料与内地银行增幅居前。本周(4月2日-4月3日)南向总计流入88.2亿港币,日均流入44.1亿港币(vs. 4月1日-4月4日当周日均流入21.4亿港币)。行业层面,能源/原材料、内地银行等板块持股市值领涨,房地产等板块持股市值下跌。个股方面,南向资金对腾讯控股、小米集团、中国银行、中石油等标的增持较多,减持美团、兖州煤业、汇丰控股等标的。

全球市场

跨市场与资产:美股转为流入,欧洲和新兴市场流出收窄,日本流入减少

主动外资看,美股本周转为流入1.1亿美元(vs. 上周流出11.3亿美元),发达欧洲流出收窄至5.4亿美元(vs. 上周流出30.6亿美元),日本股市流入小幅减少至1.0亿美元(vs. 上周流入1.6亿美元),新兴市场流出缩窄至5.1亿美元(vs. 上周流出15.2亿美元)。资产方面,股票及债券延续流入,货币市场转为流入。

配置比例:截至2月29日,主动基金对中国配置比例低于基准约0.2%

自2021年来,全球主动基金对中国、印度从超配转向低配,韩国仍维持超配,日本低配有所下降。自2022年1月起至2024年2月底,中国配置比例下降较多(-0.2%),而英国(+1.0%)、法国(+0.5%)、日本(+0.3%)获得增配幅度最大。地区类型上看,管理人来自欧洲的基金为整体流出主力;板块层面看,海外资金对中国医疗保健、消费、半导体及硬件、资本品超配,对互联网、金融及房地产低配。

注:本文摘自中金研究于2024年4月6日已经发布的《北向转为流出》,分析师:刘刚 S0080512030003;吴薇 S0080122060053;王牧遥 S0080123060036