下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

汽车行业拥有产值大、产业链长的特点,其作为除了地产基建外最大的支柱性产业,是我国经济复苏不可忽视的关键力量。更重要的是,在全球汽车产业从燃油到电动化,再到未来的智能化比拼的大趋势下,我国汽车产业能否实现弯道超车对于推动经济实现转型升级至关重要,在这一背景下,汽车产业长期走高的确定性是毋庸置疑的。

当下,公司纷纷发布业绩公告,或许恰好给了我们一个观察其中“头部”企业的窗口,在众多“玻璃球”中寻找到“蒙尘的珍珠”。

年报翌日便大涨的易鑫集团(2858.HK)就颇为显眼。正如《飞驰人生II》中,沈腾饰演的角色能在种种不利的环境下登上巴音布鲁克赛道完赛,归根结底还是硬实力。至于易鑫而言,大涨背后也不是凑巧,或可证明这家公司的基本面和未来前景值得看高一线。

一、跑赢行业,营收净利再创上市以来最佳

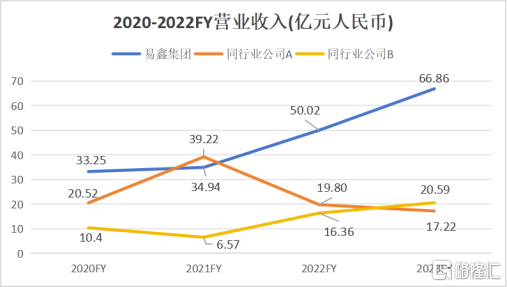

根据公司公布的最新业绩公告所示,易鑫2023年实现营业收入达到66.86亿元(人民币,单位下同),同比增长29%,创上市以来的年营收最佳表现。值得注意的是,这是易鑫自2020年受疫情冲击及监管整顿的“双重风暴”影响以来的,连续第三年维持快速增长的态势。

若进一步与汽车金融服务赛道上的另外两家头部上市公司发布的财报数据进行比较,不难发现易鑫领先于同行的地位得到了充分验证。从营收体量来看,当前易鑫已经领先同业公司B超过5年的发展水平。尽管同业公司A尚未发布年报数据,但根据该公司目前已经公布的前三季度业绩数据及四季度营收指引测算,本在2021年与易鑫体量不相上下的公司A,年营收已经连续两年处于下滑状态,进一步被易鑫拉开差距。

数据来源:公司财报

再来看汽车金融交易量。数据显示,公司于报告期内完成融资交易量达67.8万笔,同比增长22%,融资交易额达659亿元,同比增长24%。由此看来,营收增速与融资交易额增速基本保持一致,证明融资交易额的增长是营收增长的主要原因。

若结合中国汽车工业协会及中国汽车流通协会统计数据来看,2023年全年中国乘用车(包含新车及二手车)总交易量同比增长为12%,易鑫仍然保持着超越行业平均水准的稳定表现。

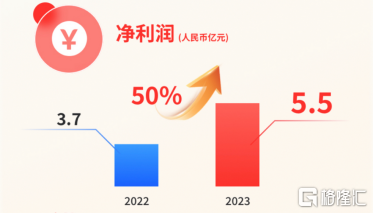

此外,易鑫盈利能力方面也堪称优秀,2023年全年净利润亦实现同步增长,达到了5.5亿元,同比增长约50%。相比而言,同业公司在盈利与亏损的边缘挣扎,尚未完全走出亏损的困境。

数据来源:公司财报

盈利能力持续增强的背后,离不开良好的风控能力。

数据显示,截至2023年12月31日,业内重点关注的90日以上(包括180日以上)逾期率由去年同期的1.92%降至1.89%;180日以上逾期率也有同步改善的迹象,较2022年底进一步下降。

而基于公司良好的财务表现和资产质量,易鑫在一级融资市场中,也获得了市场的青睐,促使公司能够进一步拓展融资渠道。

去年,公司在境内公开市场上发行的标准化产品取得多项突破。其中,在信用债方面,易鑫于去年下半年发行的第四期超短期融资券(SCP)项目,认购倍数创新高。结构化产品方面,资产支持票据(ABN)项目屡获国际AAA评级。除此之外,公司还进一步开拓境外融资渠道,与澳门大丰银行等多家家外金融机构达成合作。截至去年年底,公司在公开市场的历史累计融资规模超过500亿元。

整体而言,易鑫的上述多项关键经营指标都呈现出稳中上升的态势,且领先于行业。在实现稳健发展的基础上,易鑫将在融资渠道和能力上获得进一步加强,推动核心业务规模的扩大,从而形成飞轮效应,进入发展的良性循环。

目前易鑫已是国内汽车金融交易平台中的绝对“龙头”,伴随着经济环境持续改善,行业完成新一轮出清,有望进一步巩固行业头部地位,并较同业对手形成差异化优势。

二、业务全面开花:汽车交易稳健、新能源快速放量、金融科技已成业绩新增长点

易鑫业绩之所以实现稳步提升,很大程度上得益于易鑫前瞻性的布局。当前,以汽车融资服务为核心的易鑫,在新车和二手车业务为增长基础上,逐渐深入到新能源车、金融科技等领域,形成多元化布局,共同推动公司的成长。

1)汽车金融交易:新车业务抢眼,二手车业务战略性收紧。

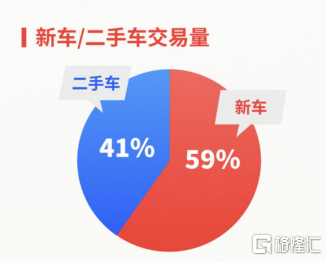

财报显示,2023年,易鑫新车融资交易量同比增长51%至39.9万笔,对应融资金额达到402亿元,同比增长57%,占当期总交易量的59%。相比之下,二手车融资交易数量有所下滑,同比微降4%。

数据来源:公司财报

这能说明易鑫的二手车业务不行了吗?

事实恰恰相反。硬币尚有正反两面,看待公司业务的发展亦是如此。据汽车流通协会数据,2023年,全国二手车累计交易量同比增长14.88%。但这里需要明确的是,去年以来,有近50家市场主流车企掀起的新车“价格战”,由此引发的车辆价格波动很快就传导至二手车市场。因此,该增速是二手车市场“以价换量”的结果,二手车经销商的利润实际上是普遍下滑的。

从这个角度来看,易鑫能够敏锐感知到市场短期周期波动,并在整体宏观经济形势不景气的情况下,考虑到二手车客户的风险抵御能力相对较弱的问题,战略性降低二手车业务的风险敞口,并实现利润增长,是一次正确的战术调整。

而且,从长期视角来看,易鑫二手车业务仍然有再度拉起增长曲线的空间。

一方面,我国二手车行业处于上升期,市场规模高达万亿。其次,政策也利好二手车市场规模化发展,2023年,二手车异地提档的落地,让交易效率显著提升。最重要的是,当前二手车市场还相当分散,但竞争加剧倒逼供给侧出清,品牌建设、售后服务、诚信经营等综合性建设提高了供给方的成本,叠加规范化发展、数字化转型的趋势,市场份额向大平台、大经销商方向聚集。这对于易鑫集团二手车业务发展是长期利好。

2)新能源车业务:三年间年复合增长率超200%,产业链布局完善。

新能源车业务是易鑫快速增长的重要推动力之一。财报显示,公司当前已与超10家造车新势力及25家传统合资主机厂在新能源业务上达成合作,并在期间实现新能源汽车融资交易量同比增长200%至124亿元。从公司切入新能源赛道至今,易鑫新能源车融资额三年间年复合增长率超过216%,正处于快速放量阶段。

数据来源:公司财报

随着政策的支持和技术的进步,新能源汽车逐渐走向较小规模的城市和乡镇地区。三线以下城市的发展潜力巨大。中国汽车工业协会副秘书长陈士华也曾表示,预计中国汽车消费市场顶峰在4000万辆左右,而未来汽车消费的增长点应该是在三线以下城市。公司方面认为,鉴于易鑫拥有遍布全国的线下渠道,且下沉市场经验丰富,因此在拓展新能源车业务方面优势明显,具有极大的潜力。

除了与主流品牌合作之外,易鑫还通过产业投资及战略合作等方式,将业务延伸至新能源汽车产业链上,例如,车电分离租赁创新产品、自动驾驶、车队管理等领域,进一步完善公司在新能源汽车产业的布局,寻求更高的增量。

3)金融科技业务:同比增长近600%,长期潜力可期。

金融科技业务俨然已经成为易鑫的第二增长曲线。财报显示,易鑫2023年通过金科模式促成的融资交易金额达101.8亿元,较去年同期同比大增563%,实现爆发式增长。该项业务的收入占比也从2022年的2%,快速增长至7%,进一步彰显出该项业务的长期潜力。

而在金融科技业务数据表象下,也隐藏着易鑫业务结构的优化。以科技为底色的金科服务,能够帮助易鑫突破资本金约束,向轻资产化路径进行转变。业务结构的优化,能够有利于不断降低未来资本金对于业务增长的约束以及相伴生的风险,并增强业务增长的韧性,从而有望为公司业绩的健康增长提供必要的内在条件。

除此之外,在中国企业出海大潮的簇拥下,积极布局海外市场,能够为公司带来新的发展机会和增量。尤其是东南亚地区,该地区的金融科技在过去几年中呈现出了迅速的发展趋势,吸引了全球资本的密集关注。以印度尼西亚为例,2022年,印度尼西亚金融科技行业的交易额同比增长39%,增长率在G20国家中处于领先地位。

易鑫瞄准的正是这一片具有广阔机会的市场,将出海的重点放在东南亚、东亚等具有较大增长潜力的海外地区。可以预计的是,易鑫将其在国内领先的发展经验和技术优势推广至海外,一旦其科技能力获得当地市场的认可,有望在广阔的市场空间下复刻国内的增长路径,未来长期潜力可想而知。

结语:

总之,易鑫在汽车金融交易基本盘稳固的情况下,积极布局新兴业务,建立多元化经营格局。当前,以新能源+金融科技为代表的新兴业务已经成长为第二增长曲线,推动业绩高质量增长的同时,依然能为市场带来无限的想象空间,体现出公司战略布局的准确性和执行力的高效性。

值得注意的是,易鑫在其十周年之际进行了Logo的变更,由原有的“车”元素,变成更以“Y”为核心的“X”符号,表明公司将秉承专业、探索的态度,不断以科技之力为用户带来更好体验的决心。

这背后,是易鑫对于AI热潮趋势的及时把握。据悉,公司自研的Titan云平台已经具有智能外呼、智能客服、远程面审、智能质检等功能,赋能于营销、风控、客服等多业务环节。在自研云平台的加持下,公司不仅能够有效提高其运营效率、优化风控体系,进一步提升其盈利能力。更重要的是,易鑫通过该平台,能够有效提升用户体验,成功吸引大量用户,从而持续增强用户粘性。

整体来看,我国的乘用车渗透率仍然还有提升空间。尤其是在近年来全球能源转型的推动下,新能源车市场份额有极大的提升空间。无论是外部市场空间还是内生增长潜力,都明显放大了易鑫集团的吸引力。

不应忽视的还有,公司宣布将派发末期股息每股3港仙,占报告期内每股净利润约30%。以切实的现金分红来回馈股东及投资人的信任,不仅体现了公司对股东回报的重视,更反映出股东对公司未来发展前景的信心和成长价值的认可。这家汽车金融板块的头部企业,值得进一步的跟踪。