下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2月26日,粉笔发布正面盈利预告,预计2023财年营收不少于30亿元,上年同期为28.104亿元;经调整净利润不少于4.2亿元,上年同期为1.915亿元,同比增幅超过119.3%;实现净利润不少于1.66亿元,上年同期为净亏损20.873亿元,同比大幅扭亏为盈。

粉笔的盈利能力创下5年来新高。白马认为,这预示着经过多年的投入和积累,粉笔已经进入收获期,业绩将逐步释放出来。

粉笔公告表示,公司业绩显著改善主要得益于:

其一,2023年招录类考试培训需求强劲。虽然2023年主要招录考试时间提前对学员参培时间造成一定影响,但其发挥在线课程产品优势,同时凭借在线小班授课模式和在线下融合的小班授课模式,小班学员客单价稳步提升,其品牌力和学员口碑持续加强;

其二,粉笔在线技术辅助的高效优势进一步体现,成本结构持续优化。包括人工智能技术在内的在线技术赋能大幅提升师资授课效率,不断深入的线上下融合授课模式,提升了课程产品标准化,保证了授课质量的统一,同时降低了其对线下固定授课场地的需求;运营效率持续优化,三费支出保持稳定,预期2023财年整体毛利率及净利润率较上一财年的毛利率及净利润率有明显提升。

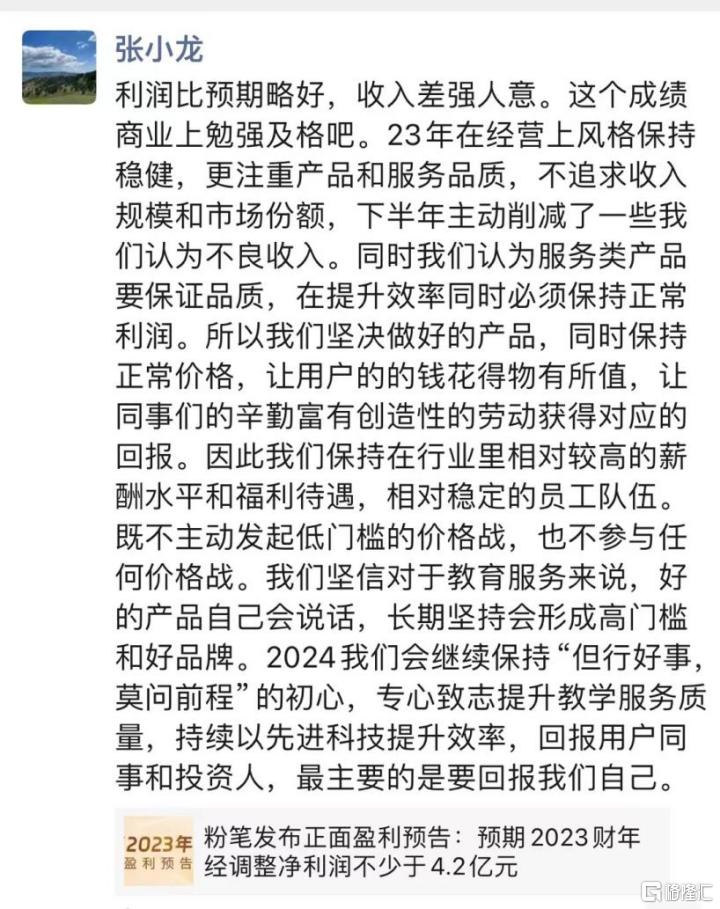

盈利预告发布后,粉笔CEO张小龙在社交平台称:2023年经营风格保持稳健,更注重产品和服务品质,不追求收入规模和市场份额,下半年主动削减了一些“不良收入”。

张小龙还表示,粉笔坚决做好产品,同时保持正常价格;既不主动发起低门槛的价格战,也不参与任何价格战。“我们坚信对于教育服务来说,好的产品自己会说话,长期坚持会形成高门槛和好品牌。”

口碑护城河继续巩固

在教育行业,粉笔鲜明特色是“用口碑说话”。因为赛道的原因,粉笔可能规模不是最突出的、品牌知名度也不是最大的,但品牌美誉度始终排在前列。

早在2020年,张小龙在内部讲话中就曾提到“粉笔没做过电销,没买过流量,没做过投放。”他要求“粉笔一定不能靠销售驱动,不能靠广告驱动,必须要靠品质驱动,依靠提升教学水平来提升学习的成绩。”

粉笔近些年坚定实践了这个理念,产生的结果就是在相同的赛道,粉笔在学员中的口碑遥遥领先,很多学员慕名而来。

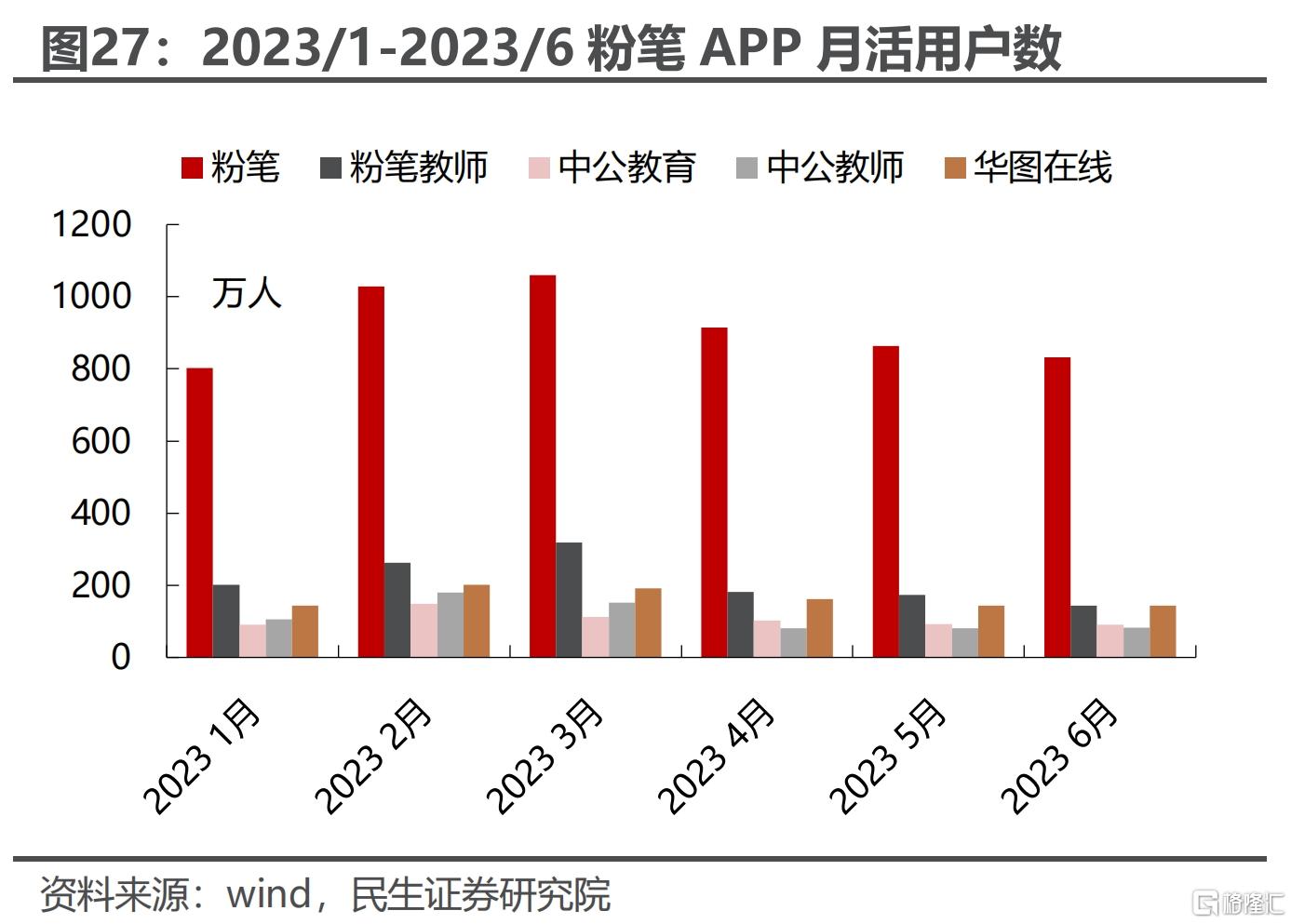

2023年上半年,粉笔线上平台平均月活跃用户数达到920万人。民生证券以2023年公务员考试报名人数779万人为基数进行测算,粉笔APP渗透率超过100%,几乎成为考生“人手必备”的应用。

在同类产品中,粉笔的价格优势明显。以河南省考课程产品为例,粉笔笔试小班课的日均收费约为270-330元,比中公、华图低2-4成。

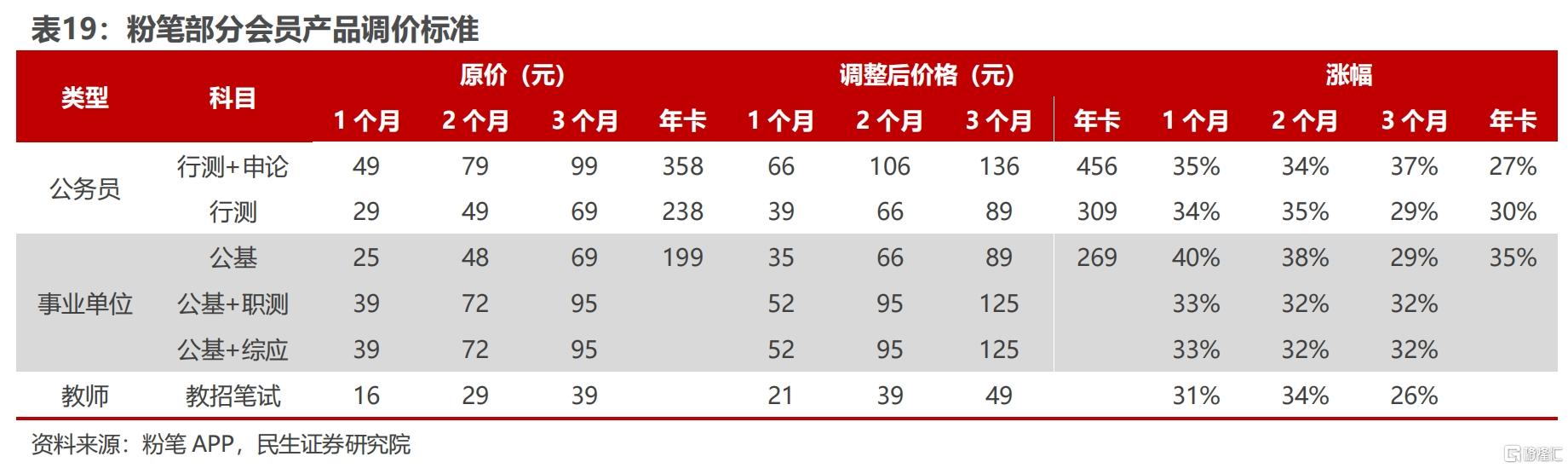

目前,粉笔小班学员客单价在逐渐提升,从而为公司贡献更多利润。今年1月,粉笔发布调价通知,1月12日零点起,公考、事业单位、教师、公安招警等会员产品全线涨价,涨幅普遍30%+。

即便如此,粉笔的产品价格在行业中仍然有巨大优势,未来仍有提价空间。

此外,从2024考季起,粉笔各地分校开始大力发展以基地班为代表的线下长期班型。基地班采用全程封闭式管理、小班教学的模式,为学生提供“吃住学一体化”的沉浸式、集中高效的学习体验;粉笔App可以辅助完成基地班的课堂管理和针对性督学的部分环节,提升运营效率。

据华泰证券测算,粉笔基地班的预期客单价与主要竞对同类线下产品接近,显著高于线上课程产品。现阶段基地班仍以打磨服务和口碑为重,未来随着“服务-口碑-招生”正循环的逐步建立,线下基地班有望成为公司收入和利润新的增长点。

技术投入持续提升运营效率

粉笔用户口碑的提升一方面是由这家公司“以用户为中心”的价值观和主动的战略选择决定的,另一方面也需要强大的运营能力、运营效率作为支撑。否则,粉笔将被巨大的成本所吞噬。

不要忘了,粉笔还是一家科技公司,其提升营运效率的方式是技术投入。2019年-2023年上半年,4年半的时间粉笔累计投入研发费用8.55亿元,2023年上半年研发费用率达8.51%。

粉笔自主开发了可支持超过10万名学员同时参加单一直播课程的RTC互动直播系统,打造了国内招录类考试培训行业的首个综合在线题库,以及可支持超过30万名参与者同时进行主观申论题的现场模拟考试的大型在线模拟考试系统。

2023年,粉笔在人工智能领域的技术探索取得了显著进展。粉笔自主研发的智能批改系统领先行业,AI面试点评、出题和解析等功能均已上线辅助日常工作,可用率较高,赋能老师工作流程,大幅提升了教研工作效率。

根据公开资料,粉笔目前还在测试多种AI应用场景,如24小时即时辅导问答、个性化题型推送等。

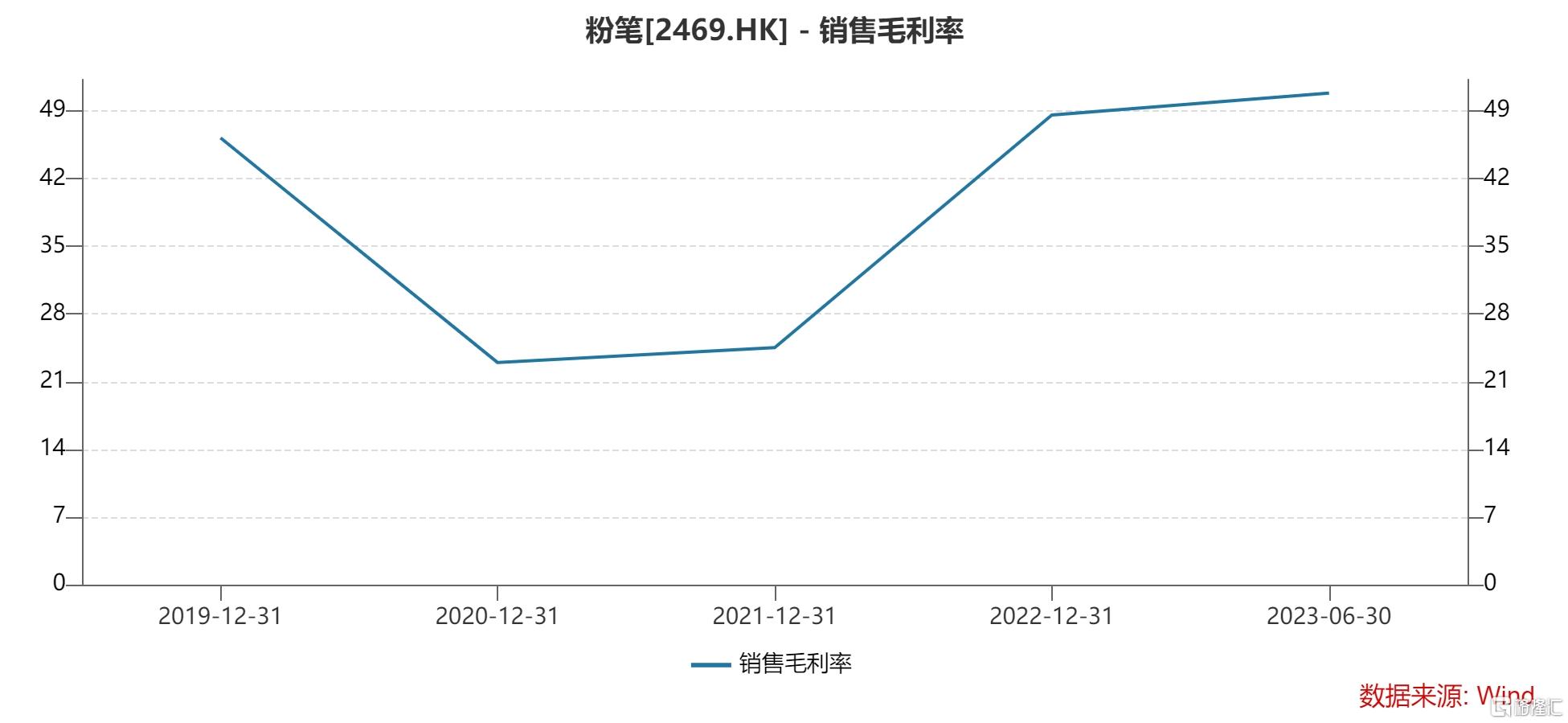

上述技术成果的应用大幅提升了粉笔的运营效率。2022年,粉笔的毛利率就已经恢复到疫情前的水平,2023年上半年毛利率进一步提升到50.86%,创下近年来新高。

根据预告,2023财年整体毛利率及净利润率较上一财年有明显提升,说明公司的营运效率还在提升。

张小龙:好产品会说话

事实上,在正确的经营策略的指导下,2023年粉笔的业绩大幅提升在意料之中。

去年9月,张小龙在接受投资者调研时称,如果让他给粉笔贴一个标签,他会选择“靠谱”。

这种“靠谱”看起来常常会吃点亏,但却赢得了用户和社会的信任。有两个小故事能很好地说明这一点。

第一个故事,2014年张小龙凭借“名师”身份,营收做到了1000万元左右,收获了人生的第一桶金。他既没有买房买车,也没有做广告或搞促销,而是想把这1000万元反馈给用户。

最后张小龙决定免费送书,把考公教材、讲义、参考书做成礼包,以“一块钱包邮”的方式送了出去。每个礼包50元左右,发了20万份礼包。

张小龙白白送出去1000万,看起来吃了亏,但是打动了用户。“一元大礼包”推出后,粉笔的用户快速增长,第二年营收就从1000万做到了5000万。

第二个故事发生在2020年疫情爆发初期。线下班无法开课,但由于疫情属于不可抗力,大多数教育培训公司都不给学员退款,但粉笔全国所有未开课线下课程开通绿色退款通道,线下班可以无条件全额退款,导致直接损失了1.59亿元。但毫无疑问,粉笔又一次赢得了用户的信任。

当一份盈利预告发布后,张小龙关注的仍然是产品——“我们坚信对于教育服务来说,好的产品自己会说话,长期坚持会形成高门槛和好品牌。”

神奇的是,2023年下半年粉笔还主动削减了一些“不良收入”。我们不知道这些“不良收入”粉笔是如何定义的,但作为一家企业,把“做正确的事”放在第一位,把赚钱放在其次,确实需要一些价值观层面的支持。

可以说,只要粉笔的经营理念不变,核心竞争力就不会动摇,业绩的提升只是结果,水到渠成而已。