下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日,内房股继续下挫,截至午间收盘,合景泰富、正荣地产跌超9%,融信中国跌超8%,禹洲集团跌超7%,新城发展跌超6%,碧桂园、龙湖集团、雅居乐集团等跌超5%,富力地产、时代中国、融创中国等跌超4%。

消息面上,与房贷挂钩的5年期LPR下调10个基点,至4.2%。由于全国统一首套房贷利率的下限为5年期LPR减20基点。因此,随着LPR的下调,首套房贷利率有望降至4%。

对于购房者的影响来说,存量购房者要到2024年1月才能开始减少利息,如果是新购房者,立刻就能享受到降息的利好。

政策力度不及预期

尽管房贷利率可能下行,但此前多个机构预计此次5年期LPR会下调15个基点,最终落地下调10个基点,多少有点不及预期。

对此,仲量联行的首席经济学家兼大中华区研究主管Bruce Pang分析称,将这1年期、5年期LPR都降低10个基点“表明政策制定者希望避免在‘房住不炒’的原则下,对房地产市场发出过度乐观的信号”。

对于内房股的下跌,机构普遍认为,为政策对房地产的支持力度不及预期导致。

盛宝资本市场策略师Redmond Wong表示:

市场希望将5年期LPR下调15个基点,以表明对房地产市场的任何更有力支持。

瑞穗银行的首席亚洲外汇策略师Ken Cheung表示:

5年期LPR下调10个基点,令看涨中国的人士感到有点失望,他们正希望推出更强劲的刺激措施来支持陷入困境的房地产市场。

基本面依然承压

去年以来,宏观经济、房企暴雷等因素影响下,房地产行业就一直处于下行周期。疫情放开后,虽有所回暖,但近期公布的5月数据显示,房地产市场仍然承压。

销售方面,5 月,全球商品房单月销售金额为1万亿元,同比上升6.8%,增速较上月收窄21.1百分点,其中住宅单月销售金额为0.91万亿元,同比上升12.3%,增速较上月下降18.4百分点。

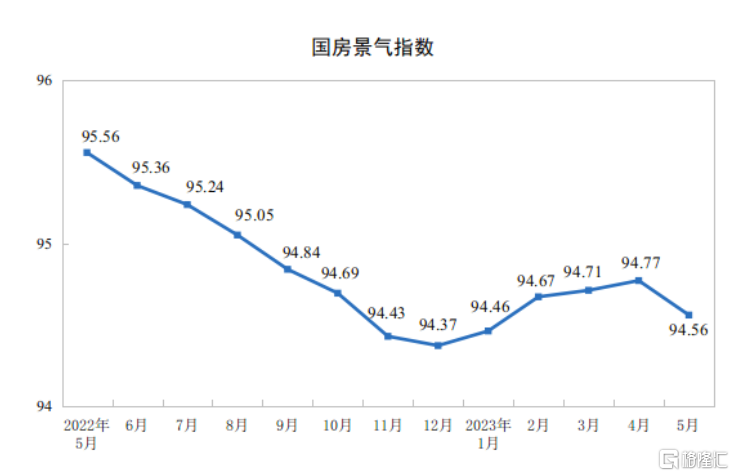

投资方面,1-5月,全国房地产开发投资45701亿元,同比下降7.2%;住宅投资34809亿元,下降6.4%。5月,房地产开发景气指数下降,为94.56。

财通证券分析认为,5月并没有能延续销售持续回暖的趋势,整体销售增速放缓,且不同地区之间的分化明显。进入6月以来,从跟踪的日度高频数据来看,成交数据已经开始下行。同时,由于销售的不确定性,房企在投资端也相对谨慎,整体开发投资增速仍然在持续下跌。相对而言,竣工端受益于保交楼政策的推动,竣工面积同比涨幅微扩大。

市场期待更多政策出台

房地产市场仍承压的背景下,后续,有望出台更多的政策支持,机构认为,下调二套房利率、降低首套房认定标准、降低交易税费、降低中介费等手段,都能取得一定成效。

天风证券指出,“支持改善型住房需求”基调下,未来针对二套房贷利率下调政策出台的可能性正不断提升。短期内,本次LPR调降或能起到缓解市场信心不足的作用,但要达到提振经济、扭转预期的效果则仍需等待后续组合式配套措施支持出台。

易居房地产研究院研究总监严跃进认为,当前首套房的房贷利率比二套房要低很多,从有效提振市场的角度出发,对首套房认定标准的降低将更具积极的意义。若各类购房者可以享受到首套房的贷款资格,可以明显降低贷款成本和购房成本,将利好三季度购房市场的活跃。

中指研究院市场研究总监陈文静表示,中央和监管部门或通过降低交易税费、降低中介费等方式降低购房成本,加大“保交楼”资金支持力度,加大房企资金支持力度等;地方层面,核心一、二线城市政策存在较大优化空间,如通过一区一策、与生育政策和人才政策结合等进行调整。

陈文静指出,若更多实质性政策落地,市场预期或进一步好转和修复,从而带动房地产市场逐渐企稳,下半年市场有望温和修复。