下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

随着美联储4月议息结果的临近,感觉市场突然一下子又失去了做多的动力。虽然绝大部分分析师都认为4月不会加息,但大家都在等待靴子的落地,毕竟在现在空翻多又多翻空的时代,凭借预期是不行滴,大家都是见了兔子才肯撒鹰。

如果最后美联储的确如大家所预期的没有加息,那么在下次6月中美联储再次议息之前,整个港股应该还有些机会。昨天有个研究机构发布报告,2016年移动端游戏收入首次超过PC端游戏。所以就把港股这边的游戏股翻了一遍,发现其中还是有点机会的。

比如下面这只IGG(799.HK)

首先看上的原因是图好看,从15年9月份开始横盘,一路横到现在。但是光看图就拿出来说的话肯定不是我的风格,在现在这种市场环境中,基本面肯定是非常非常重要的。

先简单介绍下IGG,老司机可以跳过这部分

IGG是一家全球化的手游开发和运营商,公司总部在新加坡,并在美国,中国,加拿大,日本,韩国,泰国及菲律宾都设有分支机构,手游用户遍布世界200多个国家。IGG目前专注于手游,公司2015年94%的收入来自于手游。

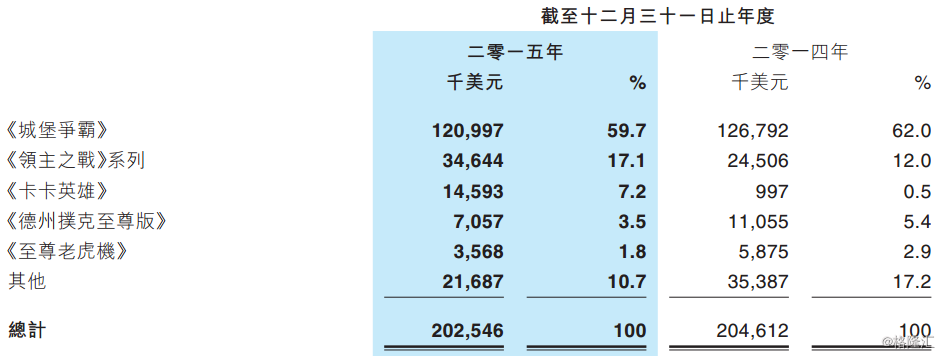

目前公司收入主要来自两个爆款手游

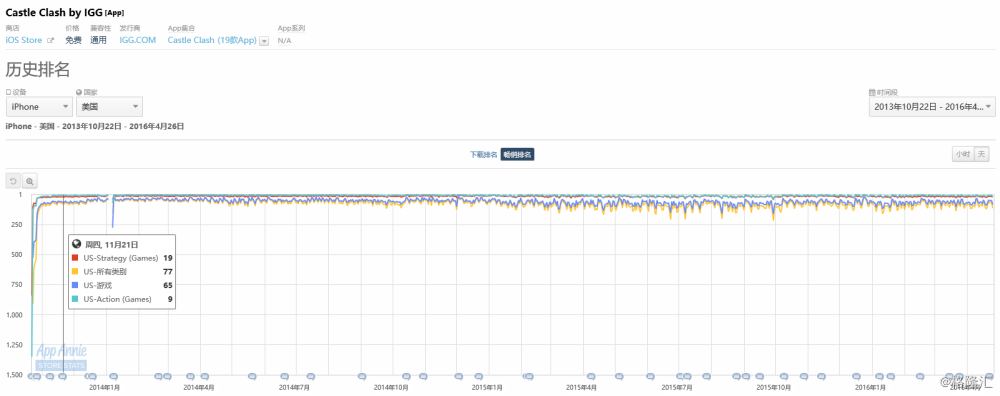

第一款《城堡争霸》,简称CC,CC是一款节奏急速的城堡防卫游戏,根据独立第三方平台App Annie的资料,按2015年12月31日在Google Play产生的每日收益计算,这款游戏名列17个国家及地区的前五位及48个国家及地区的前十位。截至2015年12月31日,这款游戏的每月活跃用户数超过1000万。

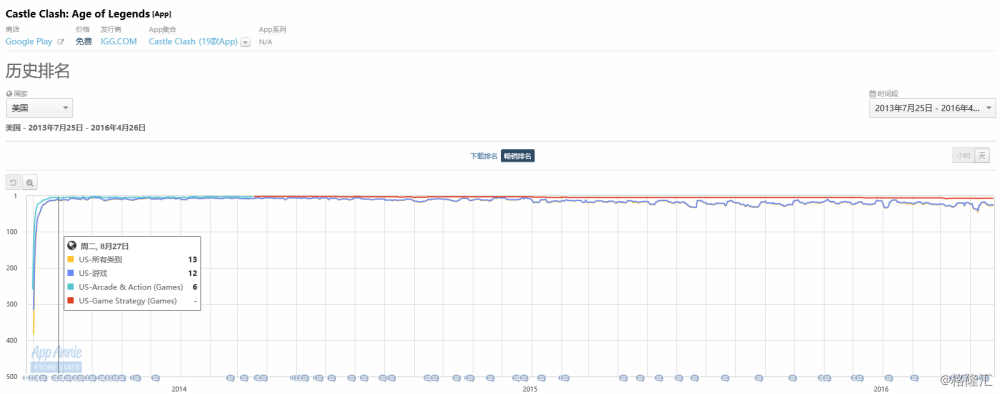

另一款游戏是《领主之战II》,这是一款玄幻战略游戏,目前该游戏已经有11个语言版,截至15年末,这个系列游戏的每月活跃用户数为300万。

上图显示,这两个游戏收入占了整个公司收入76%。

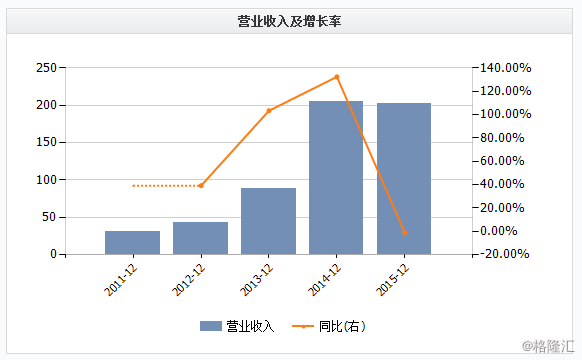

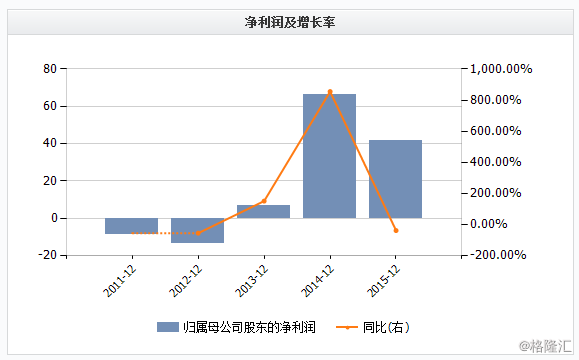

业绩方面,IGG2015年收入基本保持平稳,但公司利润有所下滑。

收入下降的原因大致如下

1)虽然原有明星游戏继续保持稳定收入,但缺乏爆款新游戏

2)在全球范围内增加了研发和运营中心导致管理费用和研发费用大幅上升

3)欧洲、日本和韩国地区实行增值税按付费地收取,减少了净收入

4)转板和潜在收购增加了一次性的投行质询费用。

其中第一第二点原因是最主要的原因。游戏制作行业,最大的问题就是一款爆款游戏可遇不可求,每一款新游戏就是抽一次奖,导致整个公司的业绩波动会非常大。目前IGG的主打产品CC已经步入了第三个年头,按理说应该过了生命力最强的时候,但令人惊喜的就是这款游戏生命力很顽强,MAU和收入一直保持在相对稳定的状态,2015年12月更是创下历史月流水新高,超过1400万美元。不过有些该老去的终究会老去,个人预计CC这款游戏未来一段时间会给公司带来持续的现金流,但不能再寄希望于这款游戏可以有所增长。在这样的背景下,有没有新游戏可以顶上就成了决定IGG业绩最主要的因素,尤其是新游戏能产生多大的规模。

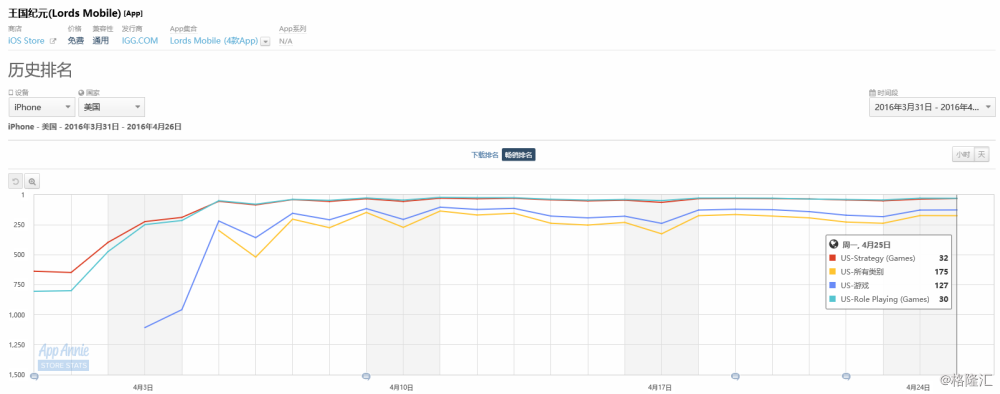

新游戏《王国纪元》将成小爆款

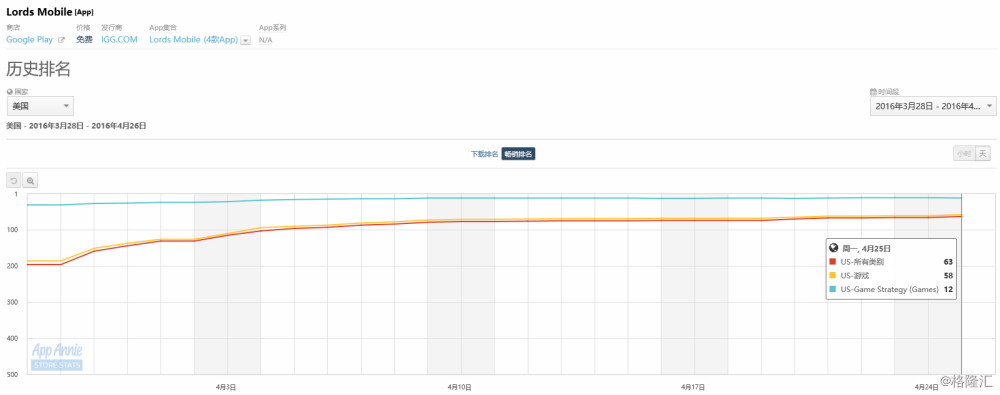

在今年3月底,IGG新上了一款游戏《王国纪元》,或许有机会成为公司的下一款爆品。这款游戏在今年3月底已经登陆了北美、欧洲和亚洲部分地区,并推出包括英文、繁体中文、德文、法文、俄语等多国语言包。后续还会继续推出简体中文等版本。

上个视频给大家观赏下新游戏

http://games.qq.com/a/20160401/050443.htm

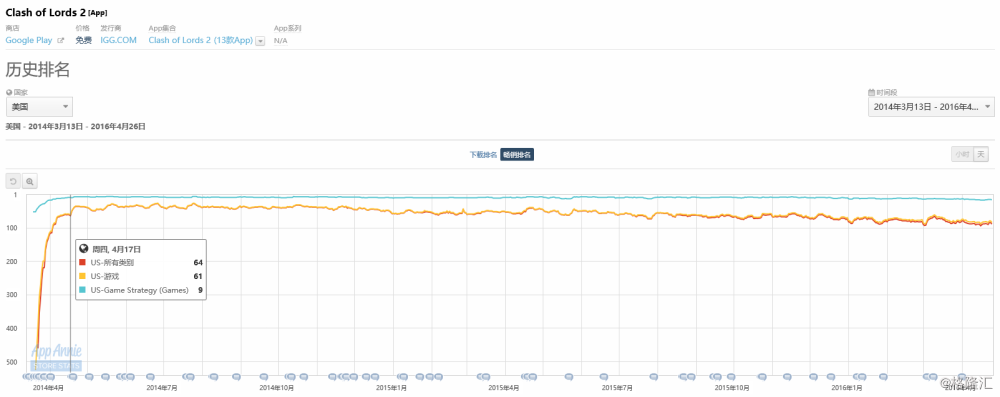

至于这款游戏刚上线1个月左右,月活等数据还比较难搞到,但是我们用APP Annie的畅销排名就可以大致判断这款游戏火爆程度。

我们拿美国的数据做个大致对比,毕竟北美市场占了IGG收入的三成,《王国纪元》目前在美国IOS市场大概排游戏类的120多名,安卓市场大概50多名。

同样CC在上市之后一个月,IOS市场排名大概60多,安卓大概10多名。这样基本可以断定新游戏很难达到CC的高度,但是不要急,我们接下去看

IGG目前收入排名第二的《领主之战II》在上线一个月后在US游戏市场大致排IOS的150名,安卓市场的80名。

由于游戏上市之后会很快到达一个他所属的位置,所以我们可以大致的得到个结论,这款新游戏《王国纪元》的收入可能是介于目前《城堡争霸》和《领主之战II》之间,个人估计收入可等于15年收入的20%。如果16年目前的两款手游可以保持收入基本稳定,那么今年的业绩应该是有保障的,何况IGG还会继续上新游戏,指不定会有类似《王国纪元》或者《领主之战II》这种级别的手游。总的来说,公司16年业绩是下有底,上有空间的状态。

公司一路回购,股价有保底

还有一点,公司在15年12月份与16年1月份持续回购,回购价主要集中在3.5左右,与目前的股价完全一样,在现在越来越难预测的港股市场,回购或许可以给人一些持有的信心。

目前公司静态估值15倍,按照目前20%的预增,那么16年大约为12倍左右的PE,和券商的估计也大致差不多。如果之后公司还能有游戏比较好,那估值还会进一步下。由于游戏行业中各个公司的收入和行业增速差异很大,所以同行的估值差异也很大,没有平行对比的参考意义。但是要明确的是,公司现在是恒生综合小型股指数,是未来的深港通标的,按收入算作为中国排名第二的手游公司,市值却远低于国内同行,未来肯定是会有机会的。

$IGG(hk00799)$