下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

2017年,有记者问朱少醒[1] :“有没有算过,你的持有人有多少是赚钱的?”

朱少醒回答:“跟别的基金差不多,赚钱比例一大半,还有一小半是不赚钱的,但是赚大钱的比例不高,需要一直拿着。”这是朱少醒在长达二十多年的职业生涯里,接受的为数不多的一次采访。

在「基金赚钱,基民不赚钱」的语境下,“持有人赚多少钱”这个问题向来会引起场面尴尬。但如果按照朱少醒“赚钱比例一大半”、“赚大钱比例不高”的口径,这个结果虽非满分,但尚算不错。

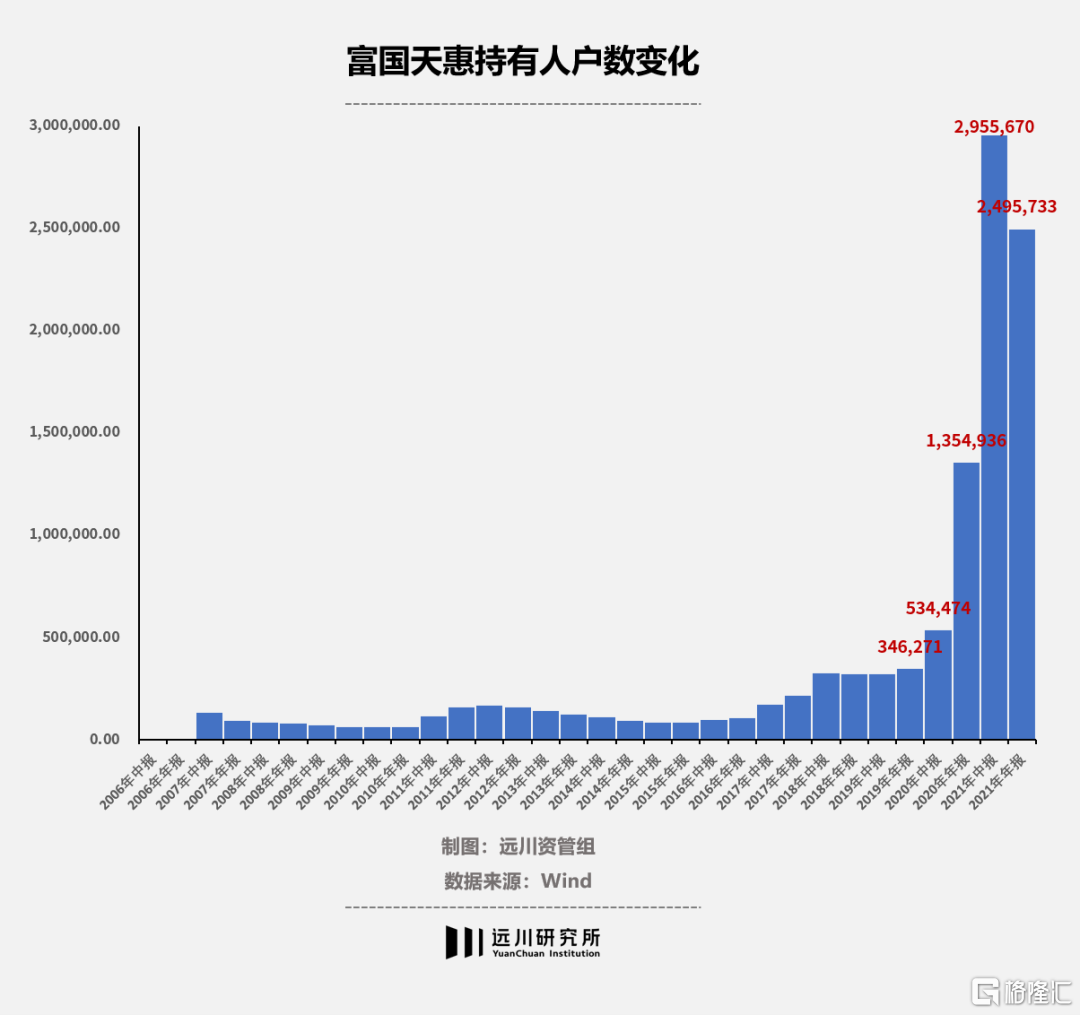

不过从2019年到2021年,富国天惠持有人户数从34万飙升至249万户,其中一半属于2021年以来的新增,大多数都是慕名而来的个人投资者。同时,机构投资者占比连年降低,21年末仅剩下不到5%。

因此,如果“持有人有多少是赚钱的”这个问题再问朱少醒一遍,答案可能会截然不同。

在2021年净值高位涌入的基民,把之后的回撤吃了个整。依据蚂蚁基金数据,持有朱少醒1-3年,85.5%的基民亏损比例超过5%。也就是说,大部分基民没有享受到“十年十倍”,反而被套了山顶。

这是一个令人悲伤的故事。朱少醒是资管圈的标杆人物,理财师凡是卖他的产品,必然会强调“他不仅长得帅,而且长期业绩好”。富国天惠16年17倍,曾经也令一位季姓基民持有12年大赚1200万。

高位涌入的持有人没赚到钱,这是公募这两年遇到的普遍问题。但朱少醒和他管理的富国天惠问题在于:在新入场的基民开始“爆买”之际,富国天惠昔日强悍的“钞能力”却似乎恰在此时熄火了。

停滞的三年,到底发生了什么?

01

熄火的三年

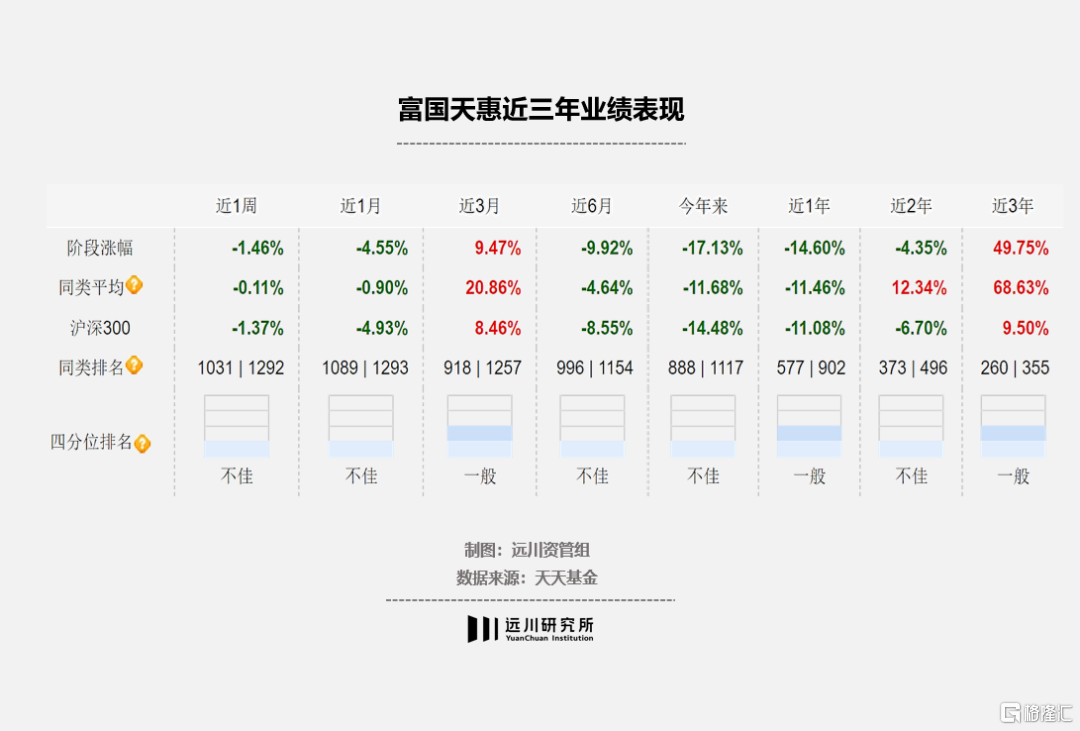

如果复盘过去三年的数据,富国天惠的业绩的确难以令人满意。

不管是近一年、二年还是三年,富国天惠都处于同类排名的后半部分。而在今年,其净值更是直接下挫了17.13%。一季度的十大持仓全面飘绿,其中立讯、韦尔和五粮液都跌去了30%以上。

去年三季度,朱少醒在宁德时代的高位入场,进入十大持仓。这两年朱少醒的投资范围拓展到了新能源等领域,不过从宁德、亿纬锂能、捷佳伟创等加仓时点来看,似乎有一些后知后觉。

朱少醒曾形容自己是选股型选手,对择时几乎放弃。满仓操作的风格也让业内人对朱少醒有一个「回撤较大」固有印象:08年回撤58.9%,15年回撤了45.9%,最近相较前期高点最大回撤32.94%。

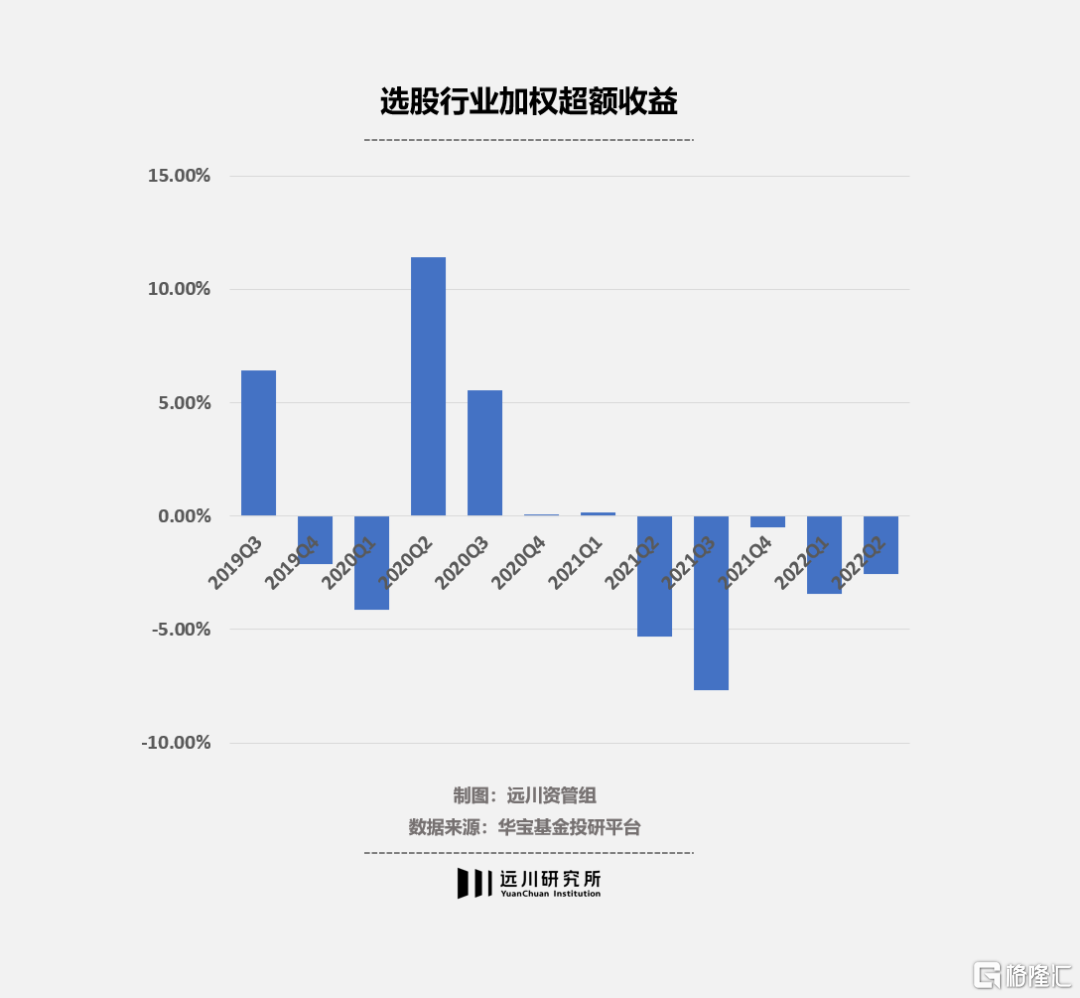

然而近三年,朱少醒选股的行业超额收益也难言乐观,并且在近一年基本为负。

即使在最熟悉的股票——贵州茅台身上,朱少醒的投资近三年也有一些尴尬。如图所示,朱少醒从2006年就持有茅台,13年塑化剂事件时清仓,盈利丰厚。到了2017年茅台回暖,朱少醒又重新买回。

朱少醒曾在2017年的采访中分享:“茅台是赚钱比较多的股票……现在还在重仓。”但到了2018年茅台业绩不及预期时,富国天惠从50多万股减到5万股,从而错过了股价上涨最暴力的2019-2020年。

而自2020年二季度以来,茅台又成为朱少醒的持续加仓的品种,除了2020年底小幅减持外,每个季度都在买买买。在2021年股价高位,朱少醒把仓位加满,后续茅台跌了30%多,直至近日也未收复高点。

从操作看,朱少醒在茅台上更像是趋势投资者。除了近两年,只要股价跌就减仓,股价涨就加仓。对于茅台,朱少醒跟曾冒着断送职业生涯的风险坚守茅台的张坤相比,还是有着明显的不同。

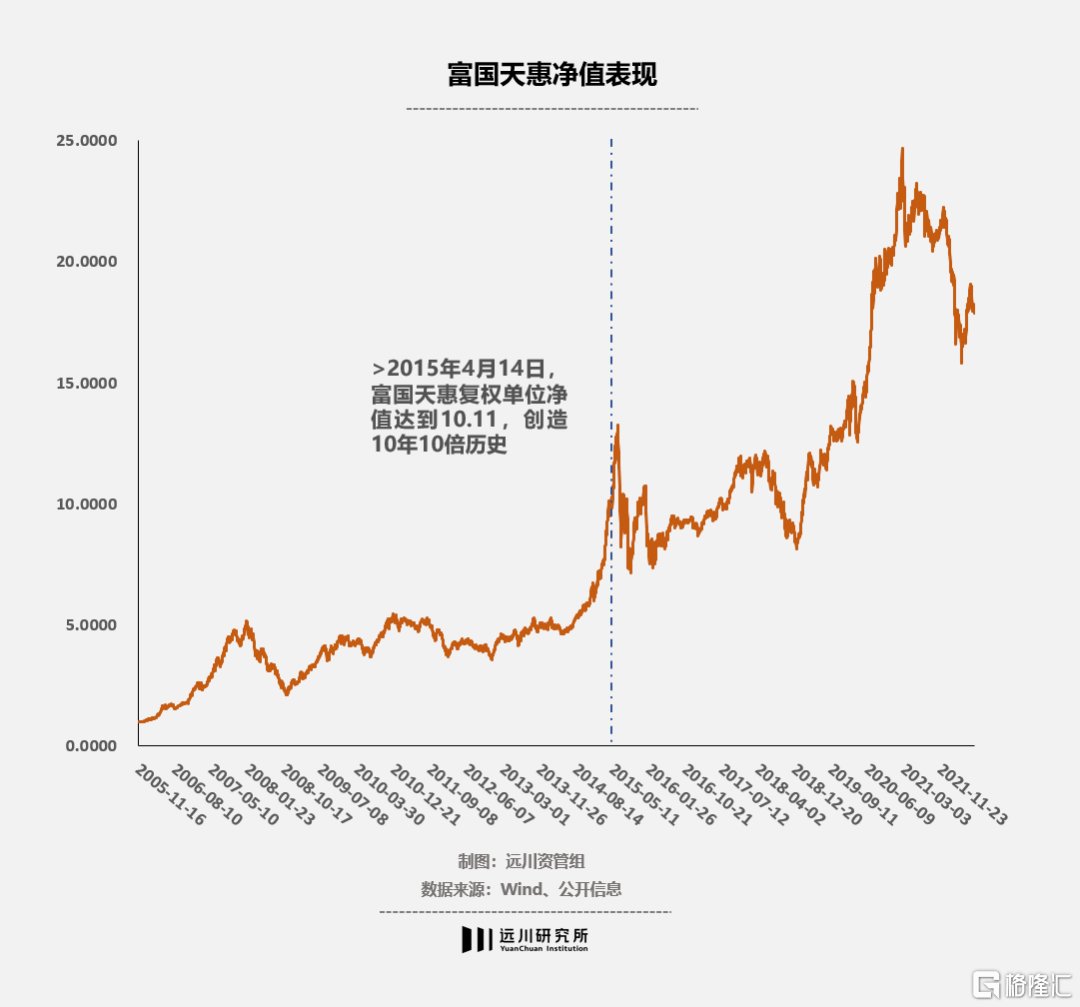

如果把朱少醒的投资生涯分成两段,第一段是光辉的前十年,年化近30%;第二段是平淡的后七年,年化近8%。

在这封神前十年的起点,是2005年11月16日,上证指数只有1000多点,也基本是那轮“6124”疯牛的起点。简而言之,朱少醒的成功很大一部分来源于完美的入场时机,以及完整地享受了牛市的红利。

当然,Beta向来也是基金经理收益的重要组成部分之一。退一步讲,朱少醒也是经过17年两轮牛熊生存下来的基金经理,苏宁、国瓷、石基、卫宁都是朱少醒成长股投资的成功案例,每次熊市后的反弹新高,更是他的闪光点。

只不过他的“前十年”并没有那么为人熟知,而他的“后七年”尤其是“后三年”却迎来了大批新基民。去年下半年,有46万高位买入的投资者赎回离场——要知道在2019年,富国天惠的持有人一共才34万。

很多人在探求“停滞三年”的原因。一位持有者在基金吧里小心翼翼地问道:“朱少醒是因为做管理而分心了吗?”

02

投而优则仕

在研究这个问题之前,我们应该了解一个有意思的事实:自2019年基金崛起以来,公募行业开始批量生产副总。

基金经理盛名之后,这样的现象尤为普遍。除了张坤、刘彦春、萧楠、王宗合四位喜欢买白酒的“酒王”是各自公司的副总经理,谢治宇、刘格菘、曲扬这些行业顶流都在这几年“投而优则仕”。

特别是易方达,除去张坤和萧楠两位酒王,胡剑、张清华、冯波、陈皓这些投研出身的中层也被提拔为副总经理。总结下来,易方达不仅有世界第三大酒庄,还有一只手数不过来的副总。

这是公募基金为了留住人才的惯用做法。当一位基金经理因出众的业绩被基民和渠道熟知后,基金公司通常会采取一系列措施留住这些能够“自立门户”的明星。手法无外乎两个——加薪和升职。

而在相对较小的平台,留住明星所付的兑价可能更高。最好的例子是占据中庚基金80%规模、今年半程百亿冠军丘栋荣,其原本已是公司的副总经理,如今又被授予了4.99%的股权。

朱少醒什么时候成为副总经理的?2015年1月。

当时的朱少醒刚刚完成了净值7倍飞跃的壮举。而到了4月,富国天惠成为中国历史上唯一一只没有更换过管理人的“十年十倍基”。但如果若以此为起点,后面七年富国天惠只翻了1.7倍。

考虑到波动性,这个的确业绩不如许多均衡派的中生代。而当时富国天惠规模为30-40亿,也不能说是因为规模瓶颈。于是很多人就把问题归结为朱少醒被管理分散了投资精力这个原因上了。

曾有一位知名基金经理告诉笔者:“真正具备CIO(投资)和CEO(管理)能力的人基本没有,这两者是相互排斥的。CIO时常站在市场对立面,需要在市场暴跌时独断专行,而CEO的能力是我明白公司部分人能力有差距,但是得身体力行去教,相信组织的能力。”

投资仅需管好个人,与市场做对抗,与大众做逆向;管理还需稳定组织,相信平台赋能,让团队变得更好。前者是独立,后者是兼容,所以当基金经理跃升为管理层,遭遇的麻烦远不止时间精力的抽离,还有底层思维的转变。

我们观察了一些踏上高级管理岗位的基金经理,发现他们近两年创造Alpha的能力多数有所下滑,部分重仓股也开始转向以指数权重股为主,包括大家耳熟能详且在过去几年有着明显涨幅的蓝筹白马。

诚然,这里面有规模的问题。但如果基民冲着「投资大师」而来,最后发现自己买的是一个「管理干部」,失望之情可想而知。

朱少醒在最新的二季报里表述:“未来我们依然会致力于在优质股票里寻找价值,去翻更多的「石头」。”Wind数据显示,2022年上半年,朱少醒本人的名字出现在了8次调研中,是2021年的两倍,是2020年的4倍。

客观来说,愈发密集的调研行动,200多只股票持仓,都证明了朱少醒仍然保持着对投资本身的热忱。至暗时刻,未必不是阶段底部,只不过鉴于过去三年的业绩,朱少醒仍需要做出更多努力。

而你买的基金经理,到底是在公司里每天被文山会海所淹没?还是遗世独立专注于研究股票?这些只有内部人才清楚,所有的公开信息——甚至包括直接的访谈——都无法告诉你真实的答案。

03

道路的取舍

彼得·林奇说过:“投资人花费所有时间管理投资,若掺杂了别的事,投资就会受到影响。”

有没有学习对象呢?在英国,有一位与朱少醒一样买了200多只股票,同时领导公司基金管理工作的基金经理,最相似的是他们都长期效力于一家基金公司。他是安东尼·波顿,被称为「欧洲巴菲特」。

波顿管理的富达特殊境遇基金,在超过25年的时间里,年化高于20%。比富国天惠17年16倍的收益还要靓丽的多,倘若在1979年投资波顿1000英镑,那么2006年将会是120多倍的收益。

波顿管理10亿英镑以上规模长达十年,在大资金上的经验,或许能为管理343.68亿富国天惠的朱少醒,管理298.14亿兴全合润的谢治宇,以及管理627.79亿易方达蓝筹精选的张坤,这些掌管单只航母基的副总们提供借鉴。

“当管理大规模基金时,身为基金经理的你最终可能会花费大部分时间来关注当前持有的股票,而不是另寻新欢。此时,可以利用内部分析师团队来处理防御型的投资工作,即检测现有持股、公司公告和行业发展状况,这样基金经理可以腾出更多时间去获得新的创意。”

他保持高度的勤奋,每天早上6:30离开西萨塞克斯郡的家,在赶往伦敦的火车上一边阅读《金融时报》,一边听完40多个语音邮件。每周与众多公司领导层会面,一天参加的会议5-6个,在富达办事处考察15-20家公司,写满公司会议的笔记就有48本[2]。

为的是找到更多不受追捧、股价低廉、甚至业绩不佳,且能在一段时间出现好转的公司。

20世纪80年代中期,波顿管理的基金成为同类中规模最大的基金。他兼顾了两项措施:一边寻找更多不受追捧的小公司,一边寻找大盘价值股,将原来200只持仓股交给手下分析师监测。

无论是初出茅庐的科技小将,还是管理几百亿的副总,若不想停滞不前,就必须找到超额的阿尔法,而不是买一车「市场共识」的茅王、宁王。就如波顿所说:如果你想超越市场,你就一定不能拘泥于市场。你不应该随波逐流,也不能频繁交易。你必须做到与众不同。

当然,前提是基金经理还想战胜市场。如果从“投资人”变成“资管人”,那战胜市场就不是必须——“投资人”目的是给持有人赚钱,必须跑赢;而“资管人”的目的则是给股东赚钱,商业模式才是王道。

从这个角度看,市场不缺一个擅长抓管理搞绩效的副总经理,缺的是能让基民跟基金公司一样也赚到钱的投资大师。