下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

第一章 行业概况

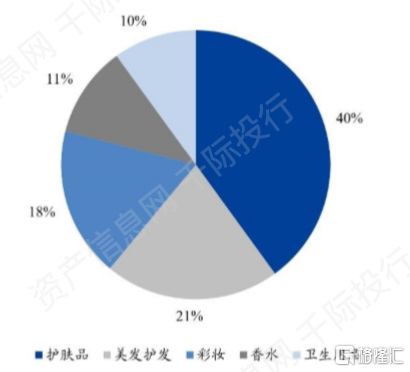

化妆品是通过涂抹、擦拭、喷涂等方式施加于人体表面皮肤、毛发及嘴唇等部位,以达到清洁、养护、美容、修饰等目的的日用化学工业产品。根据化妆品功能效用分类,化妆品可分为护肤品类、彩妆类及香水类。

(1) 护肤品的作用是为皮肤提供养分、水分,进而使皮肤保持弹性、延缓皮肤衰老及防止皮肤受损,常见的护肤品包括面霜、化妆水、精华等;

(2) 彩妆产品的作用是修正外表缺陷、提升消费者外观美感,常见的彩妆产品包括眼线笔、口红、粉底液等;

(3) 香水的作用是通过其自身发出的气味改变身体指定部位的气味,常见的香水产品主要包括香精、古龙水等。

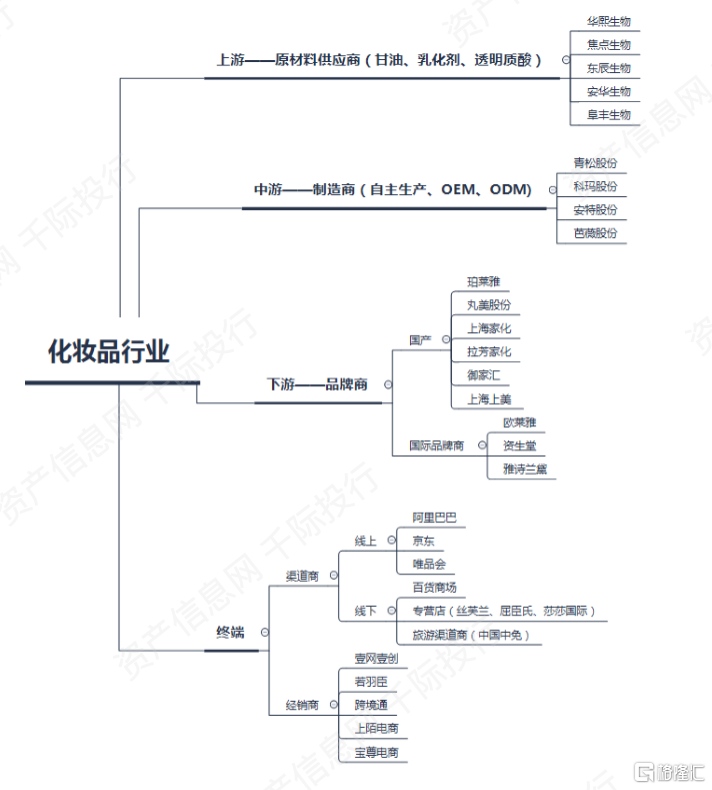

图 化妆品行业图谱

资料来源:资产信息网 千际投行

2019年化妆品总体零售总额约5554亿元,市场规模达4677亿元,出口额为23.63亿美元。中国是全球第二大化妆品消费国,市场规模仅次于美国,2019年中国护肤品市场规模达2444亿元,同比增长14.7%,彩妆市场规模达551.9亿元,同比增长27.4%。

资料来源:资产信息网 千际投行

截止2021年4月21日,化妆品板块沪深成分股个数为16,在近几年中呈上升趋势。企业总市值在近几年逐年上升,截止2021年4月21日,企业总市值为7356.6808亿元,企业员工总数达39557人。

图 员工总数、成分股个数及总市值合计

资料来源:资产信息网 千际投行 Wind

第二章商 业模式和技术发展

2.1 产业链价值链商业模式

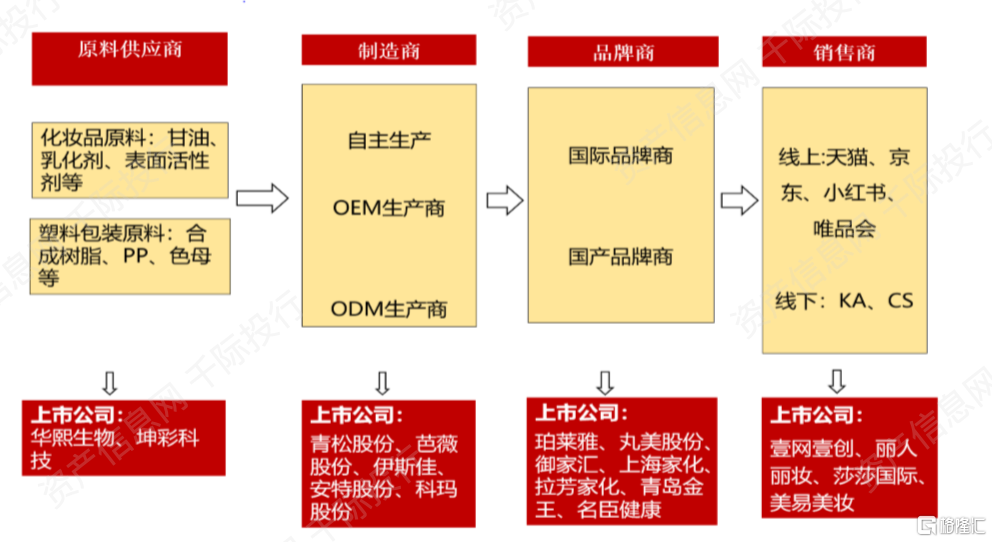

2.1.1 化妆品产业链

化妆品上游原材料主要包括化工材料和包装材料。化妆品的原材料主要为甘油、乳化剂、表面活性剂等,占护肤品成本的比例一般在70%到80%之间。我国护肤品原材料发展还不成熟,生产实力较高的板块有低端合成护肤油脂、保湿剂、单体活性物(提取)、防晒剂等。化妆品生产成本中,上游化工原料及包材成本所占的比重较高。根据品牌定位的不同,化妆品企业对于原料配方、包材的选择也不同。

化妆品中游为化妆生产,生产模式为自主生产和代工生产(ODM、OEM、OBM)。据悉,我国化妆品生产环节较为成熟,主要由于早期人力成本低,大型化妆品生产商都在华设立工厂,导致这个赛道的技术水平积累较为成熟。

化妆品行业下游商品流通渠道由线上和线下两方面构成。近年来,随着我国电商行业趋于稳定,线上渠道模式逐渐多元化,化妆品线上渠道包括垂直电商平台、社交电商平台、综合B2C平台和部分新兴渠道等。

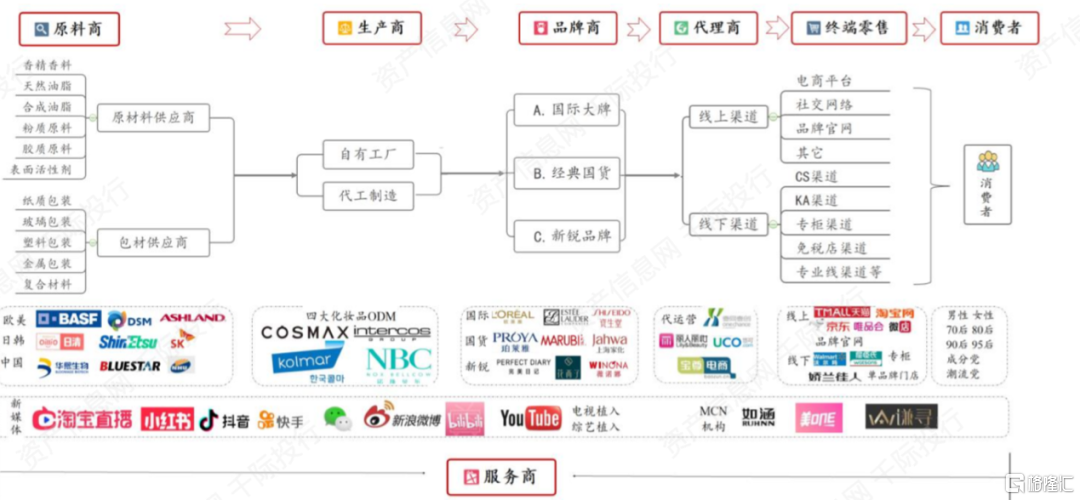

图 化妆品产业链及相关标的分析

资料来源:资产信息网 千际投行

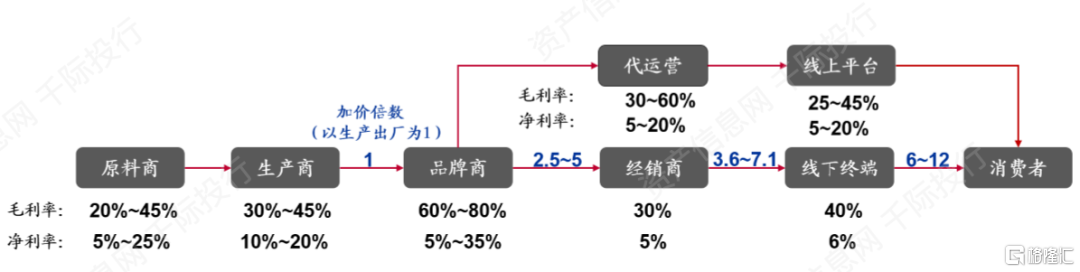

美妆个护相关产品的生产可分为自产、代工两种模式。由于生产环节需要较高的固定资产投资,具有显著的规模效应,通常仅有大型化妆品集团会自建生产基地,用于生产旗下的高端化妆品,小品牌与大众品类通常采用代工模式。美妆个护产业链中品牌商盈利能力最强,而生产商的稳定性更强。美妆个护产业链主要包括研发、生产、品牌、渠道四个重要环节,由于生产成本在化妆品终端零售价中占比较低(仅为10%左右),品牌商与渠道商所承担的广告营销、租金、扣点与人工费用为产品流转过程中的主要花费,因此产品的主要定价权由品牌商与渠道商所掌握。相对而言,美妆个护生产环节盈利能力有限,毛利率通常为25-40%,但生产端以B2B业务为主,因此客户端稳定性较强。同时成本费用投入也相对固定,因此整体运营的稳定性更强。

图 美妆个护行业价值链

资料来源:资产信息网 千际投行

2.1.2 商业模式

按不同商业形态可划分为商超卖场(KA)、日化专营(CS)、百货专柜、免税和电商渠道等,当前来看,传统线下渠道在近年来行业洗牌下呈现集中度提升趋势,而电商则发展迅猛,2018年已经跃居为第一大渠道,占比约27%,新时期社交电商以及直播等新业态也有望助力新一轮线上红利的释放,同时也促进了美妆线上代运营产业的蓬勃发展,相关公司包括壹网壹创等。

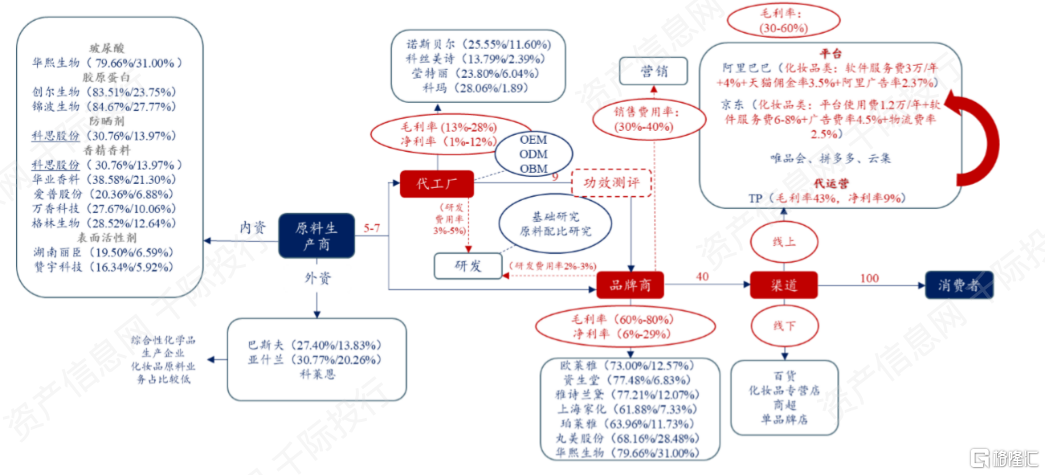

图 产业链盈利拆分

资料来源:资产信息网 千际投行

图 产业链剖析

资料来源:资产信息网 千际投行

表 以雅诗兰黛为例分析主营结构

资料来源:资产信息网 千际投行 Wind数据整理

2.2 技术发展

对国内化妆品行业的各个专利申请人的专利数量进行统计,排名前十的化妆品公司依次为:珀莱雅、名臣健康、新华锦、水羊股份、ST厦华、百亚股份、贝泰妮、丸美股份、倍加洁、瑞贝卡等。

表 国内专利排名前十化妆品公司

资料来源:资产信息网 千际投行 Wind数据整理

以珀莱雅为例,快速把握烟酰胺成分潮流,成功打造烟酰胺美白精华国产替代, 以高性价比产品抢夺大众下沉市场红利。2018 年美白成分“烟酰胺”赢得美妆市场高热度,珀莱雅迅速与世 界著名化妆品研发原料供应商 CODIF 公司合作进行烟酰胺美白精华产品的研发生产,利用在组合式社媒营 销推升产品热度,线上线下完善渠道体系在 2019 年 2 月推出珀莱雅“发光瓶”精华。

华熙生物研发驱动、全产业布局,是透明质酸行业领导者。公司是全球领先的生物发酵透明质酸微生产企业, 透明质酸生产规模位居全球第一。对佛思特的收购完成后,玻尿酸市场份额有望提升至 45%,透明质酸龙头 地位得到进一步巩固。

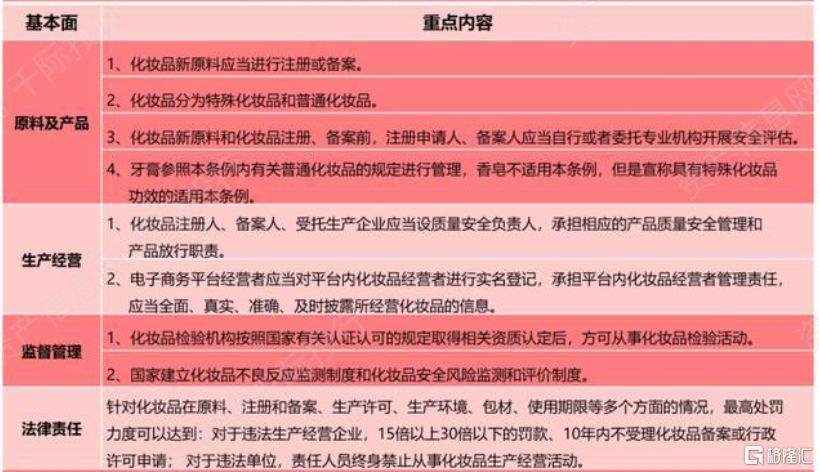

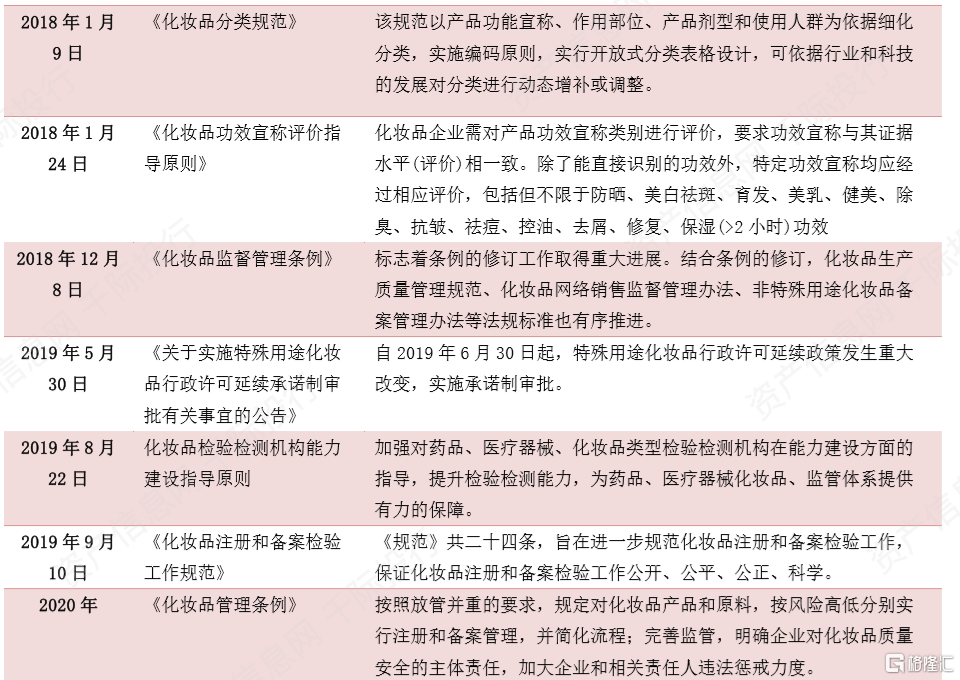

2.3 政策监管

2.3.1 行业主管部门

我国对化妆品行业的监管采取政府多部门联合管理的方式,主要的行政管理部门有:卫生部、国家质量监督检验检疫总局和国家食品药品监督管理局等,各政府部门依据国务院赋予的职能和国家有关法律法规实施对化妆品行业的监管。

2.3.2 自律组织

化妆品行业的行业自律管理机构为中国香料香精化妆品工业协会,主要负责起草行业发展规划,并组织开展行业新技术、新工艺、新原料、新产品等的推广应用和交流。

图 我国正在形成全新的化妆品监管体系

资料来源:资产信息网 千际投行

图 相关政策

资料来源:资产信息网 千际投行

资料来源:资产信息网 千际投行

第三章 行业估值、定价机制和全球龙头企业

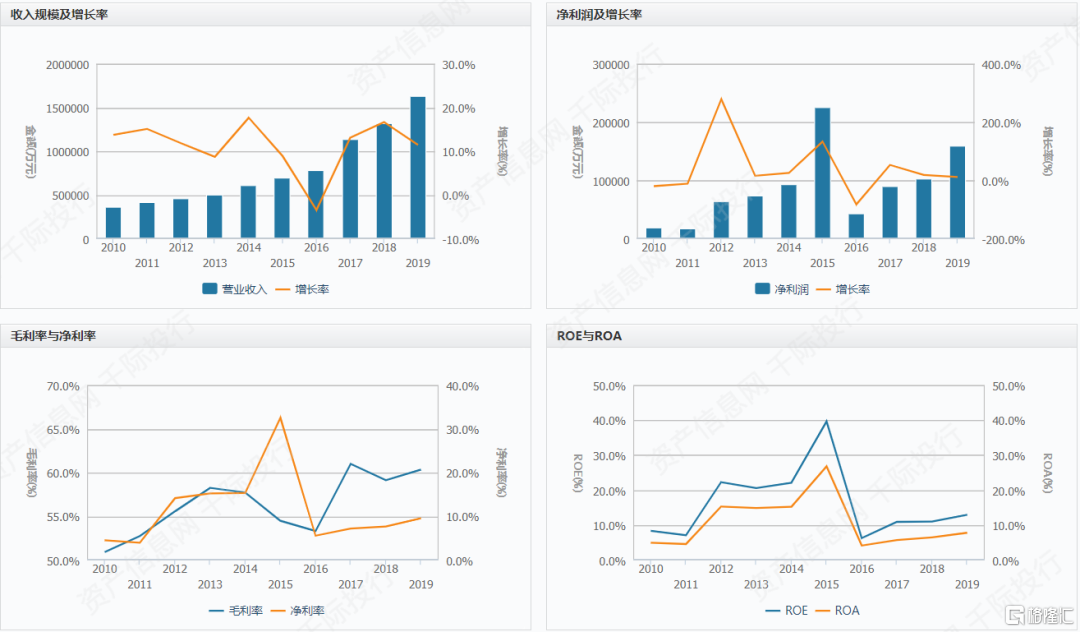

3.1 行业综合财务分析和估值方法

图 综合财务分析

资料来源:资产信息网 千际投行

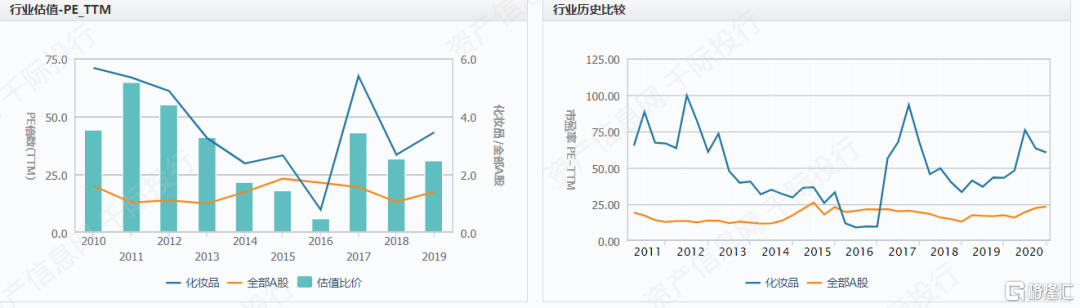

图 行业估值及历史比较

资料来源:资产信息网 千际投行

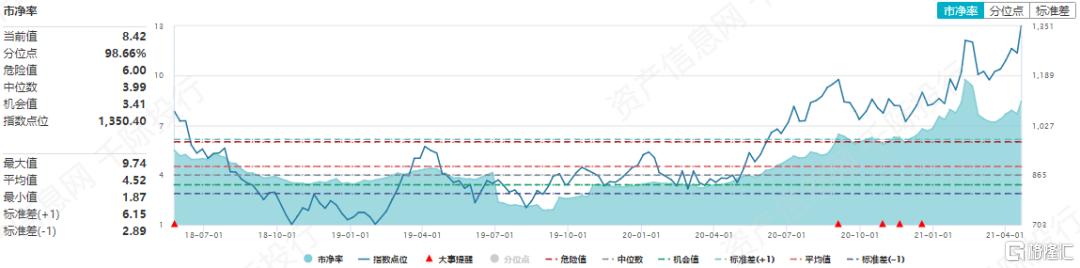

图 指数PE/PB

资料来源:资产信息网 千际投行 Wind数据整理

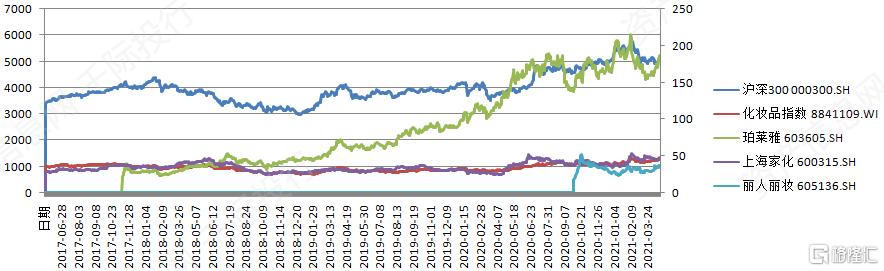

图 指数市场表现

资料来源:资产信息网 千际投行 Wind数据整理

图 指数趋势比较

资料来源:资产信息网 千际投行 Wind数据整理

化妆品产业估值方法可以选择市盈率估值法、PEG估值法、市净率估值法、市现率、P/S市销率估值法、EV/Sales市售率估值法、RNAV重估净资产估值法、EV/EBITDA估值法、DDM估值法、DCF现金流折现估值法、NAV净资产价值估值法等。

表 以贝泰妮为例分析主营结构

资料来源:资产信息网 千际投行 Wind数据整理

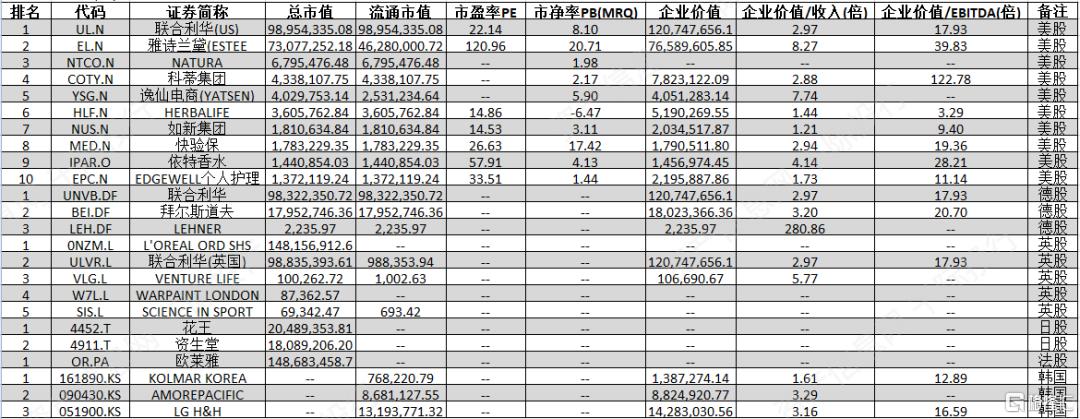

表 境外化妆品公司估值对比

资料来源:资产信息网 千际投行 Wind数据整理

表 中国上市化妆品公司估值对比

资料来源:资产信息网 千际投行 Wind数据整理

3.2 行业发展和驱动机制及风险管理

3.2.1 行业发展和驱动因子

中国化妆品市场,进口远大于出口,国际品牌占绝对份额,本土化妆品品牌占比较小。

2014-2019年,中国化妆品行业进口额逐年递增。据海关数据显示,2019年中国美容化妆品及护肤品进口额为134.95亿美元,同比增长36.02%。2018年,化妆品消费额在全球化妆品消费总额中的占比为12.7%,仅次于美国(18.3%),高于英国(3.6%)、日本(7.7%)等发达国家。

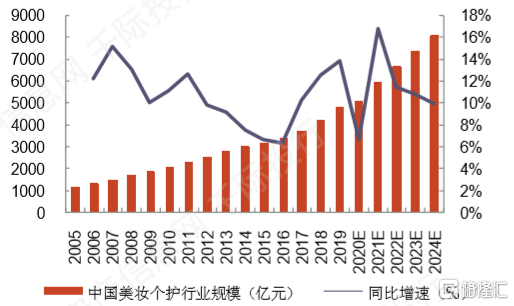

2019年我国化妆品行业整体市场容量达到4777.20亿元,2014-2019年年均复合增长率9.9%,化妆品行业正处于高速增长期。预计2024年我国化妆品行业市场容量将达8282亿元,2019-2024年年均复合增长率约11.6%。2017 年起国内化妆品市场规模重回两位数快速增长阶段,而且在居民收入持续提升、海外消 费加速回流、新兴国货及功效性产品层出不穷等因素的推动下,预计国内化妆品 行业将延续快速增长态势。

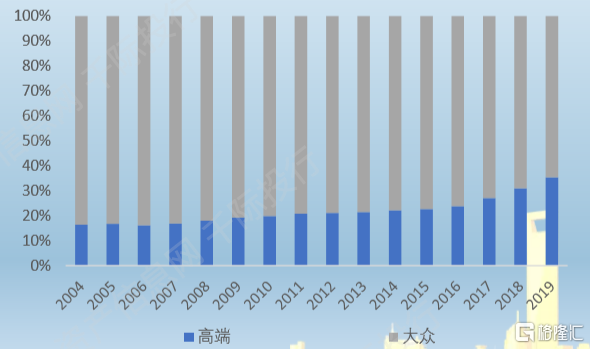

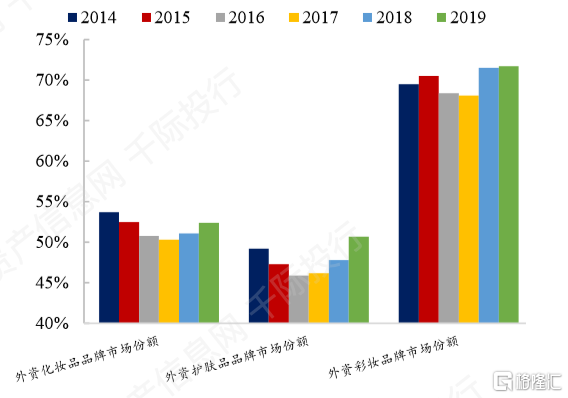

2017年以来我国化妆品消费高端化趋势加速,并且护肤品及彩妆均呈现出高端化趋势。国产品牌力相对有限,高端品牌形象力较弱,国际大牌凭借在高端护肤品、高端彩妆等领域的影响力,综合市占率不断提升。具体公司来看,欧莱雅集团、雅诗兰黛集团、资生堂、爱茉莉太平洋及LG生活与健康等欧美日韩化妆品巨头旗下高端线品牌市占率不断提升。

图 2019 年全球化妆品产品结构

资料来源:资产信息网 千际投行

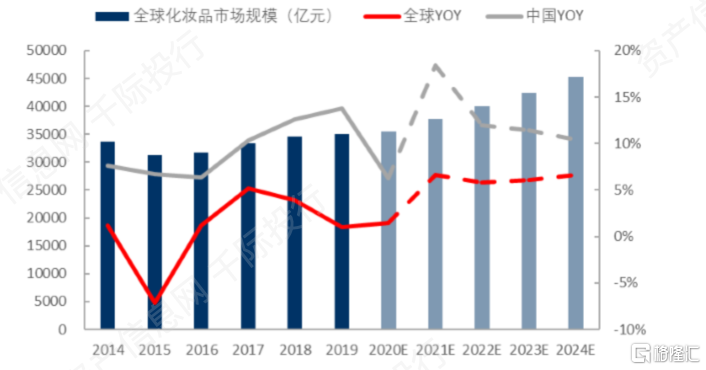

图 全球化妆品市场规模及同比增速

资料来源:资产信息网 千际投行

图 我国化妆品行业规模及同比增速

资料来源:资产信息网 千际投行

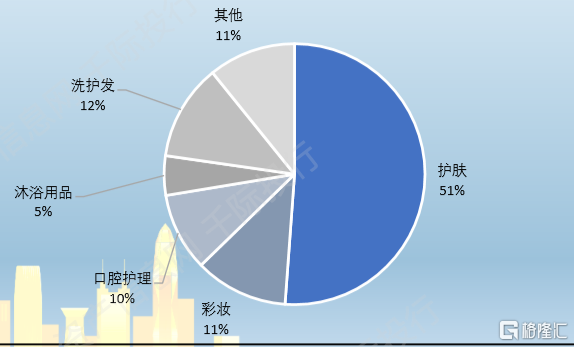

图 我国化妆品分品类市场规模占比

资料来源:资产信息网 千际投行

图 我国化妆品行业高端、大众市场占比

资料来源:资产信息网 千际投行

彩妆: 2019年中国彩妆行业市场规模550亿左右,15-19年 复合增速为18%,高于化妆品行业平均增速,是化妆 品行业中景气度较高的子行业。根据淘数据,20Q3 以来,随着疫情恢复,彩妆类目线上增速已超越护肤 品,成为线上高景气度类目。

图 中国彩妆市场规模及变化(单位:百亿元)

资料来源:资产信息网 千际投行

图 国际品牌逐年提价压制中底线消费者品牌化升级

资料来源:资产信息网 千际投行

护肤品::中国护肤品市场规模24年预计达到 637亿美元,20-24年CAGR超14%。

图 预计中国护肤品市场规模24年达到637亿美元,20-24年CAGR超14%

资料来源:资产信息网 千际投行

驱动因素

(1) 国家产业政策的推动

国家政策不断进一步细化的约束,引导国内化妆品行业规范化发展;规范化的同时也释放政策红利。在不断地规范化妆品行业的质量安全,改善化妆品行业 鱼龙混杂的局面的同时,国家也不断开放市场,降低化妆品进口关税和消费税。

(2) 化妆品刚需属性,城乡居民消费升级

城乡居民消费升级,化妆品刚需属性优势突显。除衣食住行的必要消费外,可支配收入的提高便会倾移到化妆品这类刚需特 性的产品中,为国内化妆市场增速提供了必要条件。我国居民消费升级将引导着产品不断加速迭代推新,也不断地驱动化妆品行业发展。

(3) 事件驱动

图 新闻指数

资料来源:资产信息网 千际投行 同花顺iFind

3.2.2 行业风险分析和风险管理

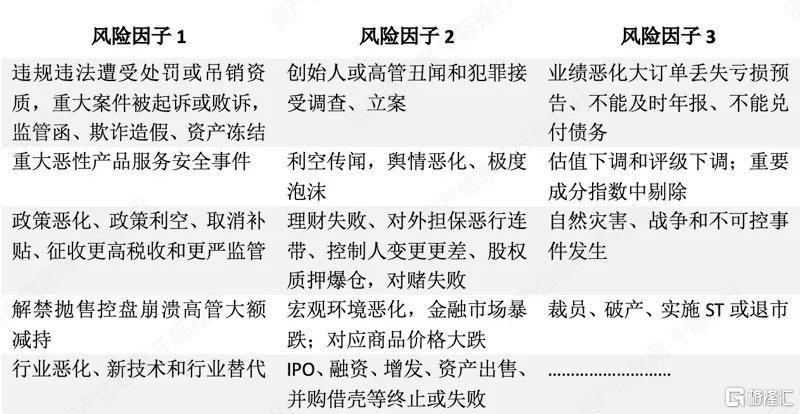

表 常见行业风险因子

资料来源:资产信息网 千际投行

其中本行业常见的风险如下:

(1) 外资品牌主导风险

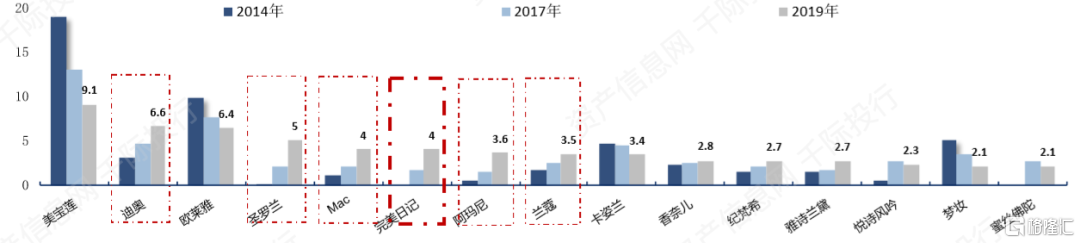

大陆本土品牌难以占据高端化妆品市场,现阶段,中国高端彩妆市场由外资品牌主导,如迪奥、香奈儿、纪梵希、TOM FORD、YSL圣罗兰、娇兰、兰蔻等。长期来看,大陆本土彩妆品牌在高端市场竞争力不足,高端市场将由外资品牌占据主导地位,抑制了中国化妆品行业的健康发展。

(2) 市场竞争日益加剧的风险

化妆品行业是一个自由竞争的行业。近年来,随着经营规模日益扩大,更多国外品牌进入国内市场以及国内众多品牌企业实力的日益增强,化妆品品牌、产品之间的竞争日益激烈。

应对措施:加强质量控制、品牌推广、销售网络等方面的建设力度,保持并不断提升在眼部护理及抗衰老领域的竞争优势,把握高端化、细分化消费趋势,以用户为核心,持续强化产品创新、品牌建设、营销策略以应对激烈的市场竞争。

(3) 经销模式的风险

经销商在未来经营活动中与化妆品公司的发展战略相违背,不能跟上化妆品公司快速发展的步伐,或者未能按照合同约定进行销售、宣传,做出有损化妆品公司品牌形象的行为,则会影响双方合作的稳定性,进而对经营业绩造成不利影响。

应对措施:借助经销商的网点资源,快速建立庞大的销售网络,提高公司产品市场渗透率。在可预见的未来,保持以经销模式为主的产品销售模式。建立包括经销商的选择、培训、激励、考核以及淘汰等在内的经销商管理制度,及时在全国各个区域内选择到符合公司发展战略、品牌规划和管理文化的经销商。

(4) 渠道结构变革带来的风险和挑战

化妆品渠道结构正在经历变革,新的渠道结构和发展趋势对化妆品公司现有的渠道优势提出挑战。

应对措施:适应新渠道结构的变化,一方面要巩固强化现有的渠道优势,另一方面也要发展新兴渠道,开拓创新渠道,使各渠道协同发展。

(5) 人才流失的风险

日化行业完全竞争,优秀的管理团队、核心技术人才和核心营销人才是确保企业长期稳定不断发展的重要基石,因此化妆品公司面临着优秀人才流失的风险。

应对措施:努力采取有效的薪酬体系和激励政策吸引和保留优秀人才。

3.3 竞争分析

国内化妆品市场规模大、增速快、发展空 间广阔,使得外资美妆品牌纷纷加码中国市场,尤其是今年疫情之后,防控严格、 经济活动率先恢复的中国市场成为美妆品牌的必争之地。

图 中国化妆品市场增速高于全球水平

资料来源:资产信息网 千际投行

图 2018-2020年天猫双十一美妆TOP10排行榜

资料来源:资产信息网 千际投行

图 16年始外资化妆品对本土品牌压制加大

资料来源:资产信息网 千际投行

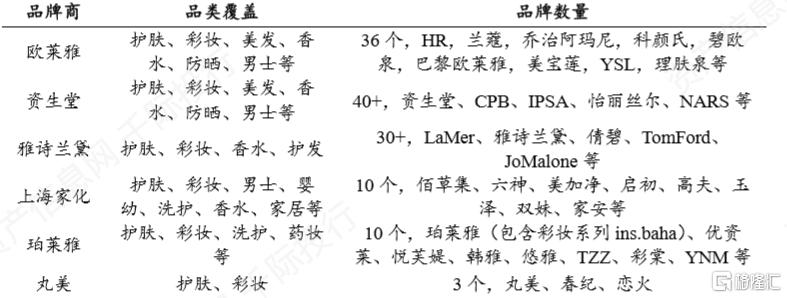

图 外资化妆品集团经验:覆盖品类较广,品牌数较多

资料来源:资产信息网 千际投行

彩妆:

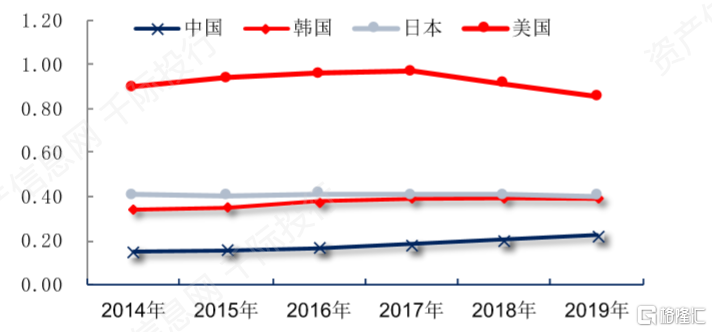

图 中美日韩彩妆消费占护肤品比重

资料来源:资产信息网 千际投行

图 中国彩妆行业2014-2019年全渠道竞争格局变化(单位:%)

资料来源:资产信息网 千际投行

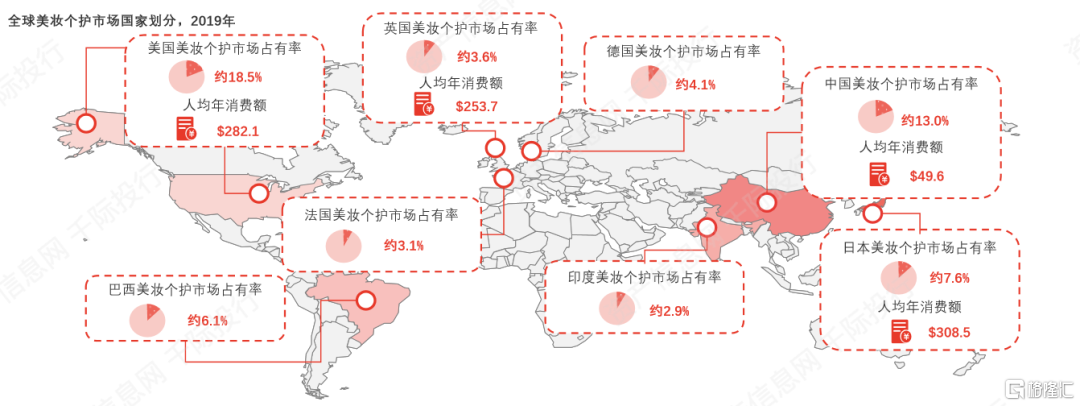

护肤品:美国在全球美妆个护市场占有率约为18.5%,中国以13.0%的市场份额成为全球第二大美妆个护市场。在全球经济一体化的发展背景下,以中国、巴西与印度为代表的新兴经济体发展迅速。中产阶级的崛起与城市化率的提高为新兴国家的美容需求提供了巨大动力。在市场增长方面,中国、巴西和韩国等市场在2014年至2019年的增长率较高,而日本、法国和德国等成熟市场的增长率相对较低。中国是全球美容行业复合年增长率最快的国家,在美妆个护行业显示出巨大的消费潜力。

图 全球美妆个护市场国家划分,2019年

资料来源:资产信息网 千际投行

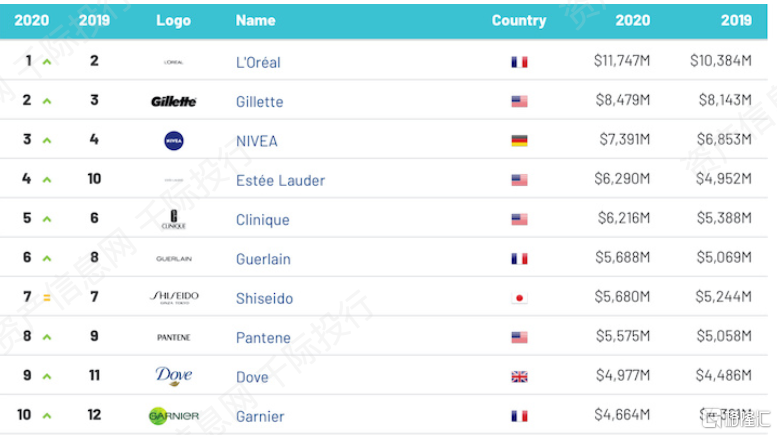

图 2019全球最有价值的 50美妆个护品牌排行

资料来源:资产信息网 千际投行

图 中国美妆个护行业市场主要参与者,2019年

资料来源:资产信息网 千际投行

波特五力

(1) 行业内现有竞争者的竞争;相同行业内的企业,在细分市场中激斗,谋求对对手的竞争优势,以夺取最大限度的市场份额。战略规划能力与执行力,是影响企业竞争优势强弱的关键。

(2) 潜在/新进入者的威胁;新增化妆品业务的多元企业、OEM代工厂、实力强大经销商

希望在已被现有企业占据的市场中,赢得一席之地的新进入企业;或者目前尚未进入,但在不久的将来有可能跨入该领域的潜力企业。行业进入门槛(如前期资金要求、政策规管限制),是影响新进入者/潜在进入者威胁强弱的关键。

(3) 供应商的议价能力;原料设备供应商、生产商通过提高投入要素价格,降低单位价值质量的能力,影响行业中现有企业的盈利能力。供应商所持有要素的技术含量,是影响议价能力强弱的关键。

(4) 替代品的威胁;药品、保健品、养生食疗、医美不同行业企业所生产的产品可互为替代,从而产生竞争。产品独有性,是影响替代品威胁强弱的关键。

(5) 购买者的议价能力;消费者对产品价格的敏感度,影响行业中现有企业的盈利能力。顾客品牌忠诚度,是影响消费者产品价格弹性大小的关键。行业集中度:品牌众多、竞争激烈,行业整体集中度较低

3.4 中国企业重要参与者

图 2020年中国500强民营企业(化妆品相关企业)

资料来源:资产信息网 千际投行

中国主要企业有贝泰妮[300957.SZ]、珀莱雅[603605.SH]、上海家化[600315.SH]、丸美股份[603983.SH]、豪悦护理[605009.SH]、名臣健康[002919.SZ]、拉芳家化[603630.SH]、瑞贝卡[600439.SH]、恒安国际[1044.HK]、L'OCCITANE[0973.HK]、自然美[0157.HK]、训修实业[1962.HK]、明辉国际[3828.HK]、衍生集团[6893.HK]、霸王集团[1338.HK]、领航医药生物科技[0399.HK]、中生联合[3332.HK]、未来发展控股[1259.HK]、海南沉香[834155.NQ]、芭薇股份[837023.NQ]、雅莎股份[872767.NQ]等。

图 A股及港股上市公司

资料来源:资产信息网 千际投行

(1) 贝泰妮[300957.SZ]是以“薇诺娜”品牌为核心,专注于应用纯天然的植物活性成分提供温和、专业的皮肤护理产品,重点针对敏感性肌肤,在产品销售渠道上与互联网深度融合的专业化妆品生产企业。公司以“打造中国皮肤健康生态”为使命,深入洞察消费者需求,以皮肤学理论为基础,结合生物学、植物学等多学科技术,持续进行产品研发和技术创新,不断向消费者提供符合不同皮肤特性需求的专业型化妆品。公司坚持走产品专业化路线,随着收入规模的扩大和实力的提升,公司已成为全国领先的化妆品生产企业之一,并树立了针对敏感性肌肤产品的行业标杆。

(2) 珀莱雅[603605.SH]:公司是一家美妆企业,专注于化妆品的研发、生产和销售。目前旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”等品牌,产品覆盖护肤品、彩妆、清洁洗护、香薰等化妆品领域,满足不同年龄、偏好的消费者需求;构建了覆盖日化专营店、百货商场、超市和电子商务的多渠道销售网络。公司主品牌“珀莱雅”,旗下包括“早晚水漾系列”、“肌密系列”、“深海致臻系列”、“海洋防晒系列”等多个系列多款产品。

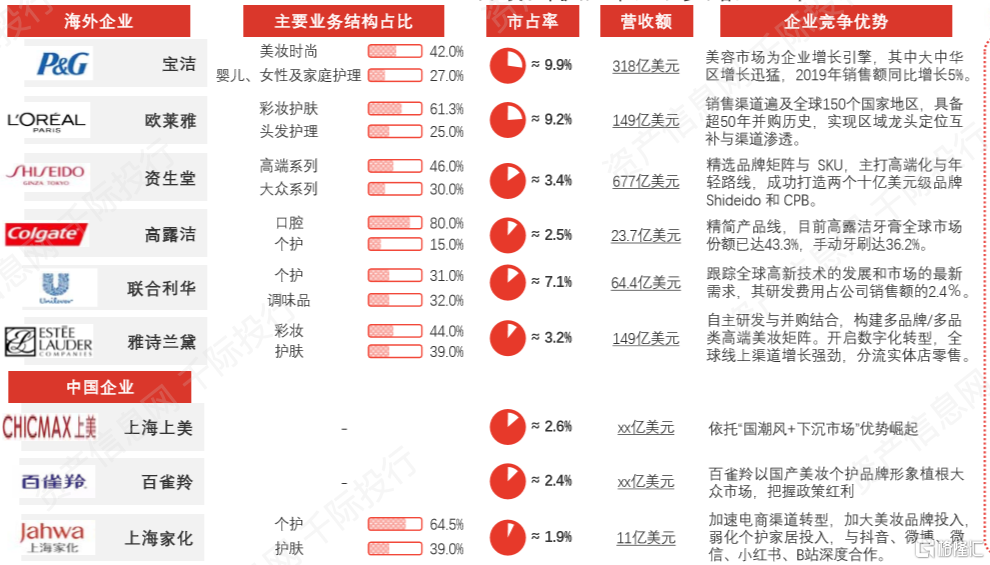

(3) 上海家化[600315.SH]中国历史最悠久的日化企业之一,主要从事化妆品、个人护理、家居护理用品的研发、设计、生产、销售及服务,主要品牌包括佰草集、高夫、美加净、启初、六神、家安等。公司以差异化的品牌定位覆盖不同年龄和消费层次的消费需求,采用自营及与经销商共同成长的经销模式发展各类渠道,借助持续不断的产品创新,成为国内拥有一定影响力的化妆品及个人、家居护理产品自主品牌的公司。公司高度重视自主创新,拥有国家级科研中心和国家级工业设计中心,并与国内外尖端科研机构开展多方面战略合作,每年对科研的投入持续增长,研发成果和专利申请数量居于国内行业领先水平,在中草药个人护理领域居于全球领先地位。

3.5 全球重要竞争者

图 Brand Finance首次公布了2020年全球最有价值的化妆品品牌名单。

资料来源:资产信息网 千际投行

全球非中国主要企业有联合利华(US)[UL.N]、雅诗兰黛(ESTEE LAUDER)[EL.N]、NATURA[NTCO.N]、科蒂集团[COTY.N]、逸仙电商(YATSEN)[YSG.N]、快验保[MED.N]、依特香水[IPAR.O]、EDGEWELL个人护理[EPC.N]、联合利华[UNVB.DF]、拜尔斯道夫[BEI.DF]、LEHNER INVESTMENTS[LEH.DF]、L'OREAL ORD SHS[0NZM.L]、联合利华(英国)[ULVR.L]、VENTURE LIFE[VLG.L]、WARPAINT LONDON[W7L.L]、SCIENCE IN SPORT[SIS.L]、花王[4452.T]、资生堂[4911.T]、欧莱雅[OR.PA]、KOLMAR KOREA[161890.KS]、AMOREPACIFIC[090430.KS]、LG H&H[051900.KS]等。

图 国外上市集团

资料来源:资产信息网 千际投行

(1) 欧莱雅[OR.PA]通过其子公司在其所在的国家或地区开展欧莱雅集团(集团)的业务活动。集团创建和开发化妆品。本公司的细分为专业产品,消费品,欧莱雅奢华及活性化妆品。专业产品部门包括在美容院和美容院使用和销售的产品。消费品部门包括在大众市场零售渠道销售的产品。欧莱雅奢侈品部门的产品销往各个零售点,如百货公司,香水店,旅游零售店,公司的精品店和网站。

(2) 雅诗兰黛(ESTEE LAUDER)[EL.N]:雅诗兰黛公司是一家生产和销售品牌护肤品、化妆品、香水和护发产品的公司。旗下品牌包括雅诗兰黛,Aramis,倩碧,悦木之源,魅可,芭比波朗,海蓝之谜和Aveda,公司产品远销多个国家和地区。

(3) 宝洁[0NOF.L]:宝洁公司(P&G)是世界最大的日用消费品公司之一,在全球180多个国家营销其产品。产品包括美容美发、居家护理、家庭健康用品、健康护理、食品及饮料等,主要品牌包括飘柔、舒肤佳、玉兰油、帮宝适、汰渍及吉列等。

(4) 资生堂[4911.T]本公司从事化妆品的生产和销售业务。该公司经营两个部门:日本业务和全球业务。日本业务部门包括日本业务,包括化妆品,化妆品配件和化妆品的生产和销售,以及包括生产和销售健康和美容食品以及非处方药的保健业务。该部门也从事生产和销售非资生堂品牌产品和邮购产品以及其他业务。全球业务部门涵盖海外化妆品业务,包括化妆品,化妆品配件和化妆品的生产和销售,以及国内外专业业务,包括美容美发产品和其他业务的生产和销售。此外,公司还参与餐饮业务。

第四章 未来展望

消费升级的到来,使得消费者开始更加注重产品的品质,他们更愿意为高性价比的产品买单。目前,国际品牌牢牢占据高端市场,中国本土品牌想要强势市场,需要高性价获得消费者认可。

进入2016年之后,“新国货”一词开始成为中国品牌追逐的方向。不仅仅是中国制造业,在中国化妆品行业,国产化妆品牌也掀起了新国货运动。

未来,中国本土品牌或借助高端的质量,中端的价格抢占市场。未来本土品牌逐步崛起,国内化妆品市场本土品牌有望逐步替代外资品牌,佰草集、韩束、百雀羚、珀莱雅等本土品牌存在大量的发展机会。