下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

从泰丰文化基本面表现来看,如果公司够成功上市,不排除资金短期炒作的可能,但长期或许也很难走出区别于以上概念股的独立行情。

作者 | 小熊猫

来源 | 格隆汇新股

数据支持 | 勾股大数据

近日,中国第二大当代国画交易平台泰丰文化向港交所递交招股书,拟登陆港股主板,国金证券(香港)有限公司担任其独家保荐人。

书画收藏向来是有钱人的爱好,或者说是他们的资产配置方式之一。很多企业家都在做艺术品投资,例如万达集团王健林、华谊兄弟王中军均为知名的书画收藏家,王健林曾花1.72亿人民币买下毕加索的《两个小孩》,王中军曾以2990万美元拍卖下毕加索的《盘发髻女子坐像》、以5500万美元拍下梵高的《雏菊与罂粟花》。

虽然泰丰文化所交易的当代国画价格相对平民,但显然也是一个小众市场。作为一个为特殊消费者服务的企业,泰丰文化会是一个“小而美”的公司吗?而考虑到今年新冠疫情的大环境,线下活动按下了“暂停键”,艺术品市场的成交额无疑会遭遇断崖式下跌。在此背景下,泰丰文化赴港上市还能获得多少青睐?

一

当代国画是一条好赛道吗?

在分析泰丰文化之前,我们先来看看当代国画是不是一条好赛道。

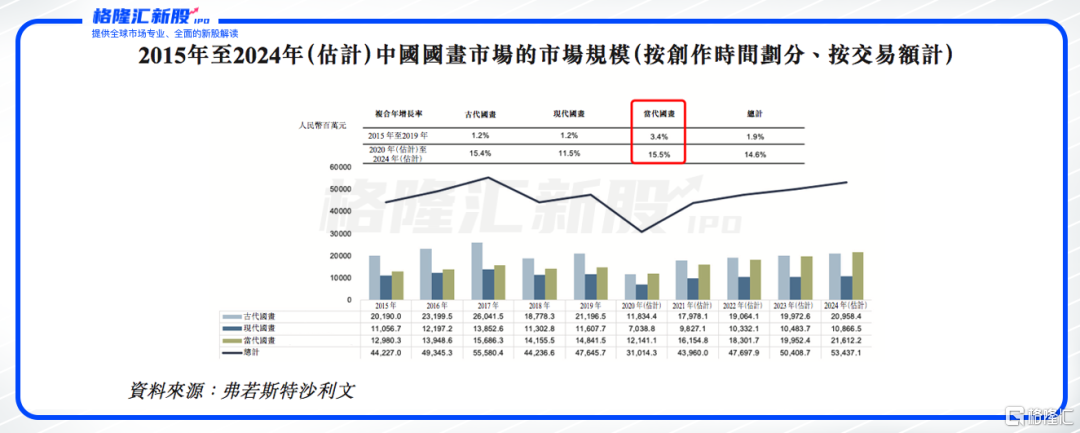

基于创作时间的不同,国画可分为古代、现代及当代三类。1840年前创作的国画属于古代国画;1840年至1949年间创作的国画为现代国画;而1949年后创作的国画则是当代国画。

因为价格普遍低于古代及现代国画,当代国画也拥有更广泛的购买人群。同时受益于买家偏好变化及新一代艺术家日益受欢迎,当代国画在几个细分市场中是最具成长性的。

根据弗若斯特沙利文报告,2019年按交易额计,当代国画占整个国画市场的比例为31.1%,而古代及现代国画分别占市场总额的44.5%及24.4%。并预计当代国画的市场规模将由2019年的148.42亿元增至2020年的216.12亿元人民币,复合年增长率为15.5%。

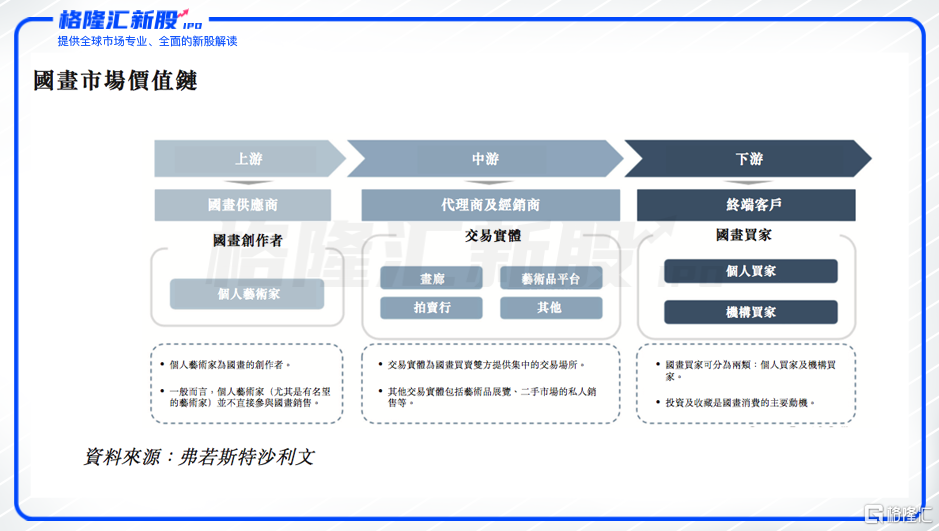

在国画市场的产业链中,上游由国画创作者组成;中游市场的参与者包括了代理商及经销商,该部分的交易包括画廊、艺术品平台、拍卖行以及艺术展等交易模式;国画下游市场的参与者则是个人买家及机构买家。

泰丰文化处于国画市场价值链的中游,行业竞争激烈,公司的竞争者包括中国拍卖行、艺术品电商网站及画廊等。不过,艺术品平台整体市场规模在扩大,线下至线上艺术品平台交易额呈现上升趋势,泰丰文化作为中国知名的当代国画交易平台,将受益于行业的持续增长。据弗若斯特沙利文报告预计,2020-2024年线下至线上平台的交易额复合年增长率为19.3%。

就长期而言,艺术品市场、当代国画市场确实是一条值得关注的赛道,那么对于身处赛道中的泰丰文化来说,公司的质地究竟如何呢?

二

泰丰文化弃新三板赴港上市

首先我们来认识一下泰丰文化。

泰丰文化为国内画作交易平台,成立于2013年3月,业务主要扎根在长三角区域,尤其是苏州及其邻近城市。

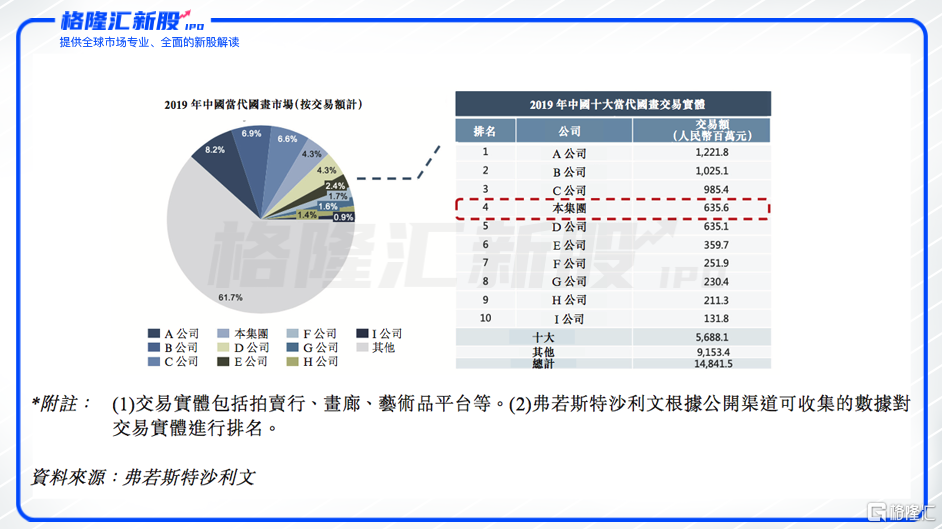

根据弗若斯特沙利文报告,按当代国画的交易额计算,2019年泰丰文化在中国所有艺术品交易平台中排名第二,占有13.7%的市场份额。按当代国画的交易额计算,2019年泰丰文化在中国所有艺术品交易实体(包括但不限于拍卖行、画廊及艺术品平台)中排名第四,占有4.3%的市场份额。

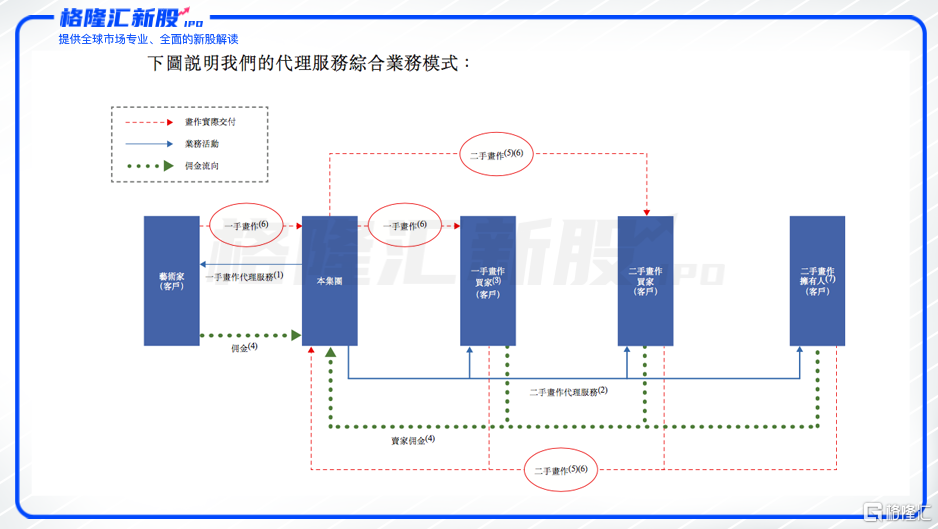

在其业务模式中,泰丰文化扮演代理人的角色,利用线下到在线平台配对当代国画卖家与购买者的需求,提供一手画作代理服务、二手画作代理服务以及辅助服务,包括为企业提供策划及组织艺术类活动及为外部销售提供培训服务。

公司的线下至线上平台包括展览及泰丰艺术商城平台。线下方面,截至2019年12月31日止三个年度,泰丰文化分别在长江三角洲,特别是苏州及其临近城市(包括常州、无锡及宁波)分别举办144场、137场及143场画展,参观者总人数分别为10654人、10173人及11428人。

线上方面,泰丰文化开发了泰丰艺术商城网站及泰丰艺术商城应用,以展示、推广及交易当代国画,提供艺术相关的培训及教育,以及为艺术家搭建平台。

为促进代理服务,泰丰文化已在公司线下至在线平台应用泰丰艺术区块链,向买家提供安全及加密平台,载有涉及按艺术家(如资质、专业性、影响、收藏价值等)、详情(如当代国画类型、规格、技法等)及交易记录详情(包括日期、卖家及买家身份以及售价)分类的当代国画的详细资料。

值得一提的是,泰丰文化曾于2017年3月在新三板挂牌上市,但2020年1月已经从新三板自愿摘牌,转战港股市场。根据泰丰文化港股IPO募资用途,公司计划将所募资金主要用于公司经营区域的扩展、战略收购、技术创新和品牌推广等。

三

收入结构单一、经营性现金流不稳

近年来,泰丰文化的业绩增长态势良好。招股书显示,2017-2019年,泰丰文化的营业收入分别为4266万、7638万和1.19亿元人民币,2018年收入同比增长了79%,2019年收入同比增长了56%。

从近三年的营收来看,泰丰文化的成长性还是不错的,不过因为新冠疫情的影响,泰丰文化2020年的业绩恐怕难以维系高增长。根据其招股书披露,公司自2020年2月至5月并无举办及举行线下展览。另外,从泰丰艺术商城应用中可看到,泰丰文化所售的当代国画的售价基本介于5000元至40万元之间,绝大部分作品的售价都低于20万元。对于价格高于5000元的非必需消费品,买家想必很难仅凭线上的画作信息决定是否购买。由此,可以预计泰丰文化上半年的业绩并不好看。

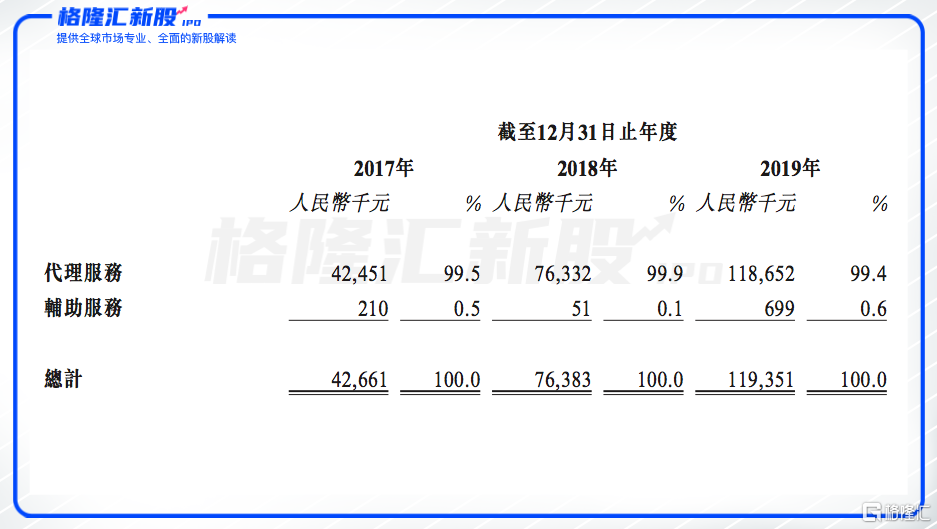

从公司的收入构成来看,泰丰文化的盈利模式很单一,收入基本上都来自于代理服务。按公司招股书划分,泰丰文化的营业收入分为代理服务收入及辅助服务收入。其中,2017-2019年,泰丰文化代理服务的收益分别为4250万元、7630万元和1.187亿元,分别占其总收入的约99.5%、99.9%及99.4%。这意味着如果公司的代理服务业务出现下滑,整体收入会受到大幅波动。

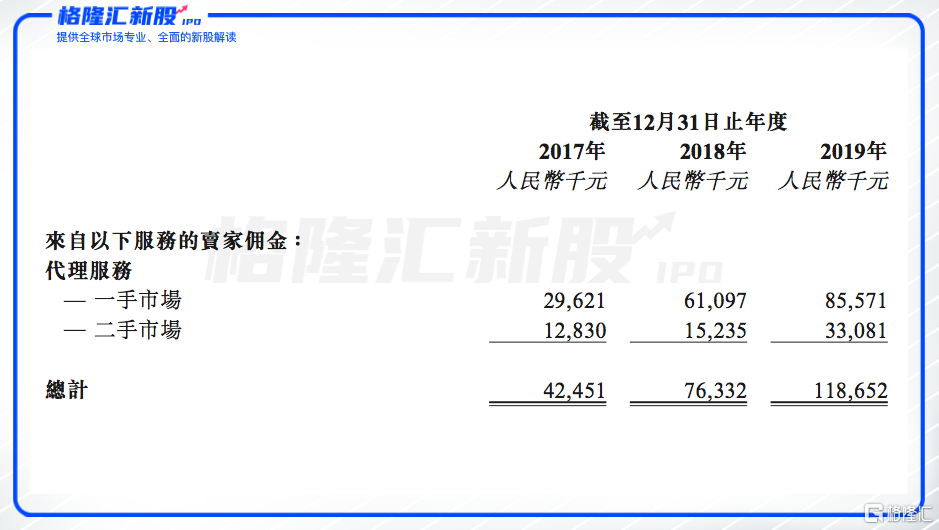

泰丰文化的代理服务可划分为一手画作代理服务和二手画作代理服务。公司最初专注于一手画作代理服务,自2017年年中起开始提供二手画作代理服务。招股书显示,2017-2019年,泰丰文化代理服务的交易总额分别为1.84亿、4.39亿及6.36亿元人民币;代理服务佣金分别为0.42亿、0.76亿及1.19亿元人民币,其中一手画作代理服务佣金占比为69.4%、80.0%及71.7%,二手画作代理服务佣金占比为30.1%、19.9%及27.7%。

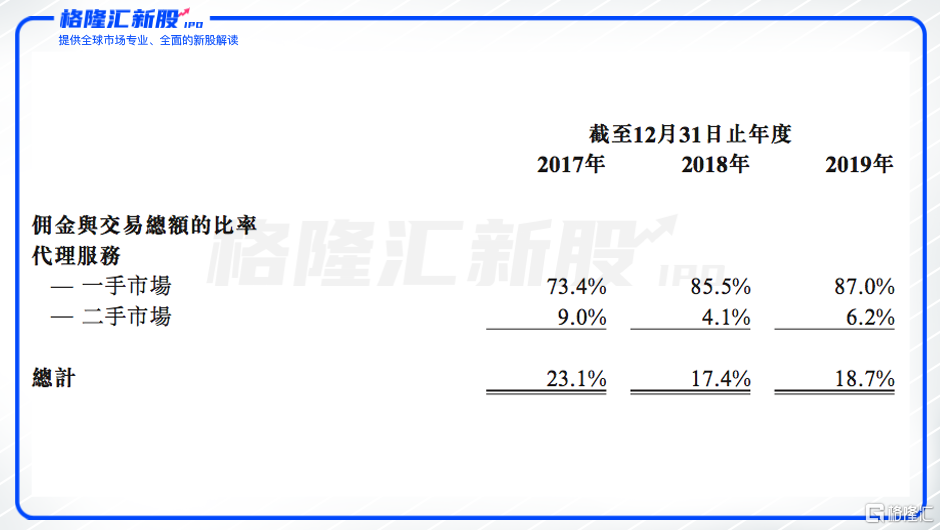

比较一手、二手市场会发现,二手市场比一手市场拥有更广泛的客户群体,但佣金率更低。招股书披露,截至2019年12月31日止三个年度,泰丰文化在一手市场分别有58、57及71个客户,在二手市场分别有814、1347及1670个客户,二手市场客户数量远超一手市场。但从佣金率来看,2019年泰丰文化一手市场的佣金率高达87%,而二手市场的佣金率仅有6.2%。未来,随着二手市场的增长,公司的整体佣金率或出现下降趋势。

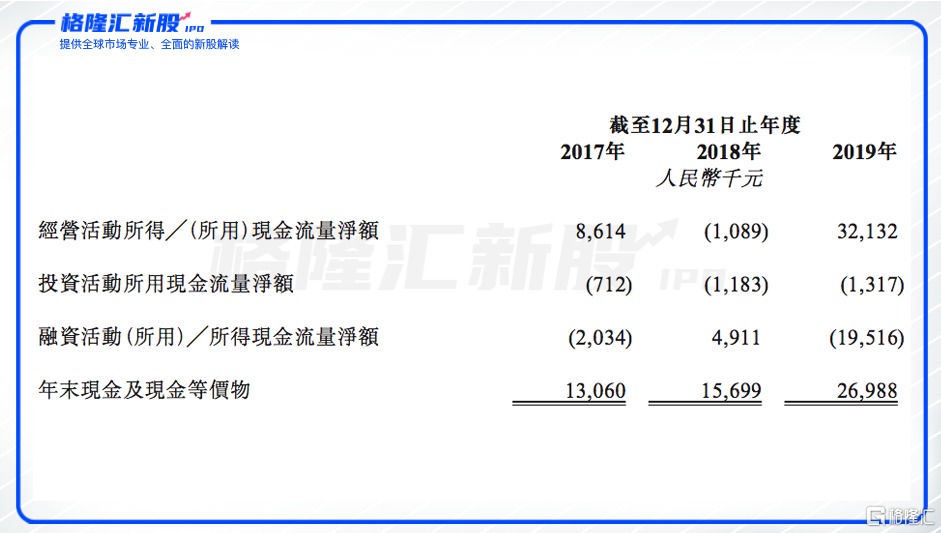

根据招股书显示,2017-2019年公司的经营性现金流分别为861万、-109万和3212万元人民币,公司的经营性现金流表现并不稳定。

为了吸引受欢迎的当代国画,泰丰文化向部分卖方预付无息委托保证金。公司售出当代国画收到全额价款后,再支付净销售收入(扣除卖家佣金及当代国画的委托保证金)。截至2017年、2018年及2019年12月31日,泰丰文化向卖家预付委托保证金的总额分别约为1360万元、4830万元、7650万元人民币,由此占用了公司大量资金。

截至2019年末,泰丰文化的现金及现金等价物为2699万元人民币,现金相对充裕。但是由于新冠肺炎疫情,公司的经营业绩受重大不利影响,现金流或有一定承压。

四

结语

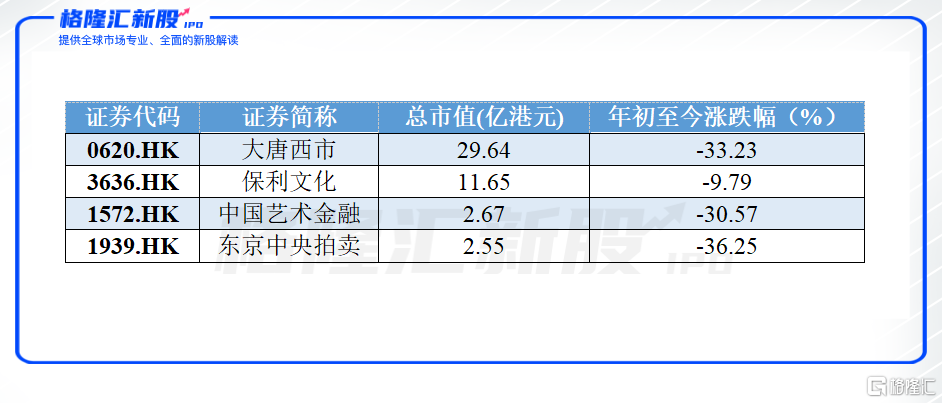

在艺术品交易行业中,两大知名的拍卖行苏富比及佳士得都已经私有化。另外,纵览整个港股市场,仅有保利文化、东京中央拍卖、大唐西市、中国艺术金融几家公司拥有艺术品交易相关业务。

但上述相关概念股的市值都不大,成交量也低、股价表现不佳,并不受港股投资者的青睐。而从泰丰文化基本面表现来看,如果公司够成功上市,不排除资金短期炒作的可能,但长期或许也很难走出区别于以上概念股的独立行情。

加入“格隆汇打新研究群”,

与打新大牛一起,

获取最全面、最深度打新资讯。

入群后即有机会获得

最新讯/课程/报告/评级/资料等干货分享

扫描下方二维码,

加客服微信,即可入群学习