下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:曹山石

来源:山石观市

这个周末,券商难得的一致性看反弹。

得益于内部政策“组合拳”加码,大幅改善市场风险偏好:内部,股权质押逐步从政策走向实质落地、证监会优化交易监管、“10·31”经济会议和民营企业家座谈会;外部,人民币汇率持续升值,中美贸易释放暖风信号。

以10月18日的低点作为反弹起点,主要指数的涨幅如下表。以风格成长为代表的创业板指数,已达到10%级别涨幅,主板指数也接近10%级别。

这样一个状态的潜在含义是:有部分先知先觉的投资者,已积累了不小的浮盈,兑现的动机会比较强。

叠加下一周,大事频频,中国进口博览会(11月5日-10日)、美国中期选举投票(北京时间11月7日7:00-14:00)、美国全面制裁伊朗启动(11月5日)。

一致性反弹能走多远,还有多少空间,结构性机会在哪,是个有趣的问题。

A股有史以来的三种反弹

反弹有三种级别:20%、10%、10%级别以下。对此,弘则策略团队统计了A股有史以来的数据。

1、历史上20%级别的反弹

下图展示了1997年以来上证综指20%以上级别的波段。

分析此图,弘则策略提醒注意两段信息:

1)1997-2005年

上一轮系统性经济去杠杆的周期。指数8年没有趋势行情,但中间不乏20%级别的波段。

这段周期,8年时间经历了亚洲金融危机、强力去杠杆、科网泡沫的一上一下、五朵金花和铁本的一放一收、此外还有入市和房地产市场化两个划时代事件,算是宏观波动异常频繁的周期。因此20%级别波段频繁出现,并不例外。

2)2003-2018年

通常做基本面分析会覆盖的周期。这段周期里面20%级别的底部,大致可以分为以下几种类型:

(1)高点暴跌后的强力反抽,尖底,案例是2009年底、2015年Q4季度。

(2)强力政策刺激后的反弹,尖底,案例是2008年底、2010年Q3季度。

(3)企业盈利驱动的底部,2003年初和年底、2005年中、2016年初。这几个案例,底部都是一段周期。2003年震荡了两轮,2005年持续了半年,2016年Q2和Q3季度也反复挣扎。

(4)2013年的底部非常特殊。市场在2012年到2014Q3季度之间震荡了很久,最终趋势性起来也非常特殊。

所有以上市场底部,大级别底部只三个:2005年、2008年、2013年。

基于以上2003-2018年的分析,20%级别的波段:

(1)如果是市场行为,最好是高点暴跌后的第一波,多数市场参与者没离开,容易形成合力。今年2-3月份的状态有点像,但最终没走成这么大的级别。

(2)如果不是,那就一定需要有盈利支撑,不管盈利支撑来自于大周期经济的见底,还是经济回落过程中的强力刺激。

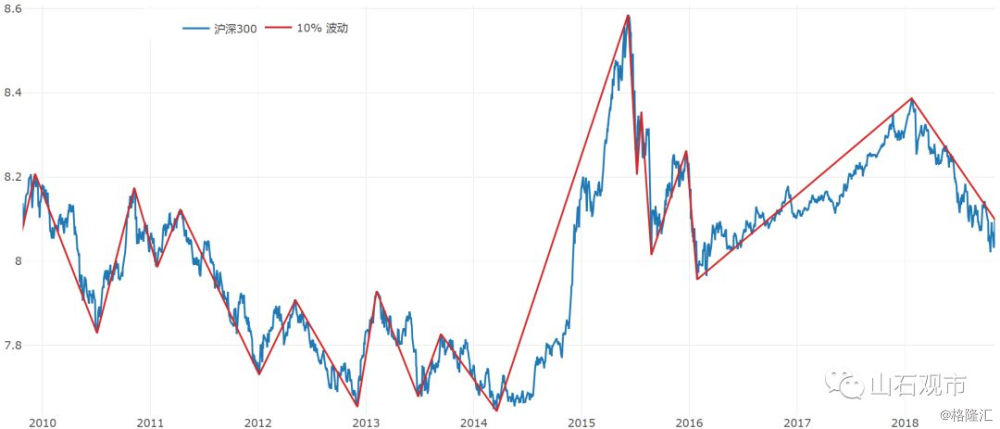

2、历史上10%级别的反弹

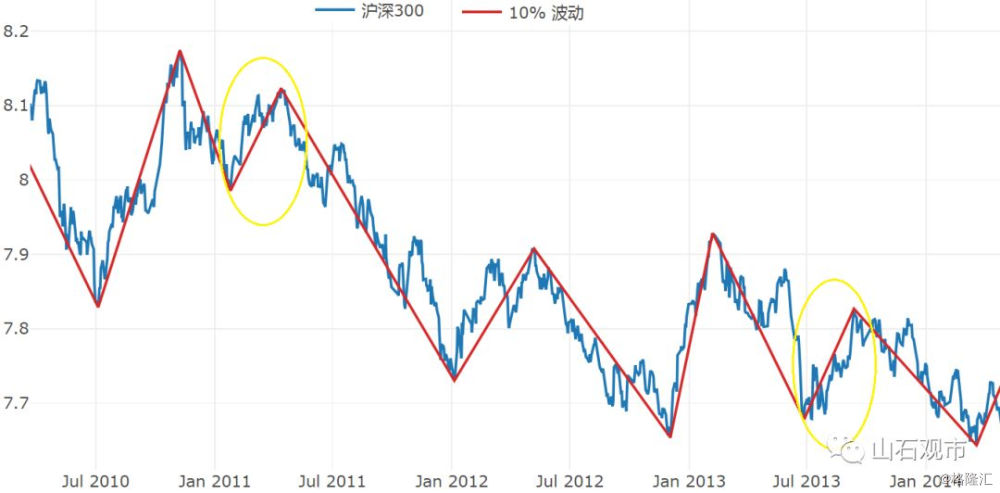

2010年以来,以沪深300指数为代表的大盘股10%级别波段如下:

两点总结:

(1)在今年之前,任何一年都有至少一轮10%级别的反弹,即所谓的吃饭行情。

(2)回顾每个10%级别的波段,要么是暴跌后的反抽、要么是明显的基本面/政策变化。

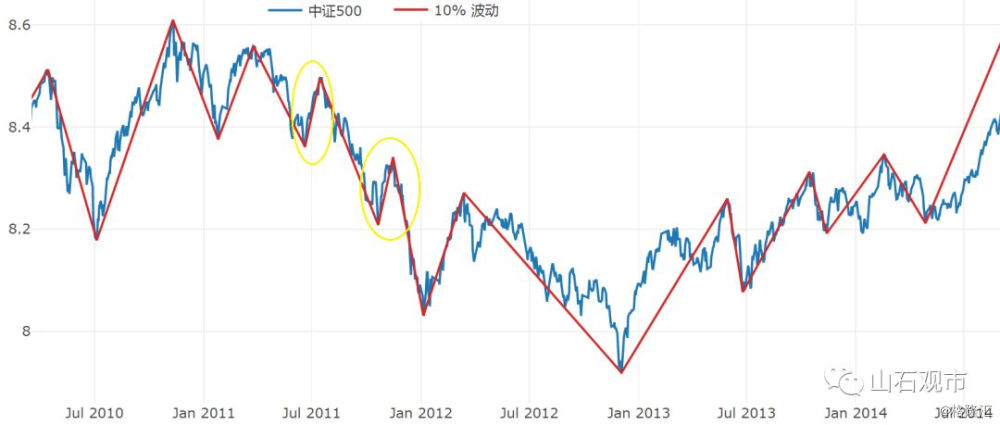

2010年以来,以中证500指数为代表的中小盘个股10%级别波段如下:

(1)2010年以来,最长一段没有10%级别反弹的下跌,是2012年3月13日到2012年12月3日,一共持续约8个半月。本轮下跌从3月12日至今,一共持续了约7个半月。

(2)存在一些10%级别的反弹,很难用基本面来解释,例如2011年下半年的反弹。

3、10%级别以下的反弹

今年中证500指数5%级别的反弹,不算2-3月那次10%级别反弹,也出现过3次。

沪深300今年2月份开始没有出现过10%级别的波动,但5%级别波段非常多。今年流动性决定溢价,大股票的活跃度比小股票明显高。

这种波动,考验的是交易能力,吃到饭的就有行情,没吃到的就成为饭。

这一轮反弹为何属于10%级别

当前是否可以走成20%级别的波段?

(1) 经济自然见底了吗?或者说,可预期的未来有类似入市、房地产市场化这种级别的事件来改变经济运行方向吗?当前所做的事情,所有制中性化的改革,如果严格执行,是否具备这种潜力?

这其中,企业盈利,何时触底回升是市场较为关注的问题。

兴业策略团队回顾过去几轮盈利周期,每一轮盈利周期时间大致12-14个季度,如06Q1-09Q1,09Q2-12Q3,12Q4-15Q4。

本轮盈利周期,大概率在19年二季度或者三季度见底回升。当然企业减税改革、中美贸易摩擦等因素的扰动可能会加长或缩短本轮盈利周期见底时间。

海通策略团队同样预计经济见底在2019年二、三季度,但经济低点有多深,市场有分歧,海通预计A股18、19年净利同比9.5%、5%,这需等待19年4月年报和一季报确认。

(2)当前有强力的政策刺激出台吗?强刺激,一定需要某个体量不小的经济部门加杠杆。当前出台的政策导向,基建肯定不是,民企债券融资支持工具有这种体量吗?

所有制中性关联的政策/改革、民企债券融资支持工具,都是对去杠杆过程中出现问题的针对性回应。强刺激,加杠杆的部门一定要能直接带来需求(2014年之前直接调地产需求,2015-16年政府带动居民加杠杆)。

换言之,需要去杠杆拐点带来资金供求改善。

去杠杆的核心是解决地方融资平台等隐性债务,这些债务的解决方案落实才是去杠杆的拐点,届时银行信用扩张有望回归正常,M2增速回到名义GDP之上,资金面将迎来转折,明年两会前后进一步跟踪关于地方政府融资问题的政策。

基于现有信息,大致结论是:不认为当前具备20%级别反弹的可能性。当前时点,不管指数还是权重,出现10%级别的反弹,是可能的。

反弹能走多远并预测机构操作

基于以上探讨,弘则策略假定这次反弹是一次10%级别的反弹行情。

2010年-2014年,沪深300指数10%级别的反弹,最短的持续时间是2011Q1和2013Q3,各自持续2个月以上。

2010年-2014年,中证500指数10%级别的反弹,最短的持续时间是2011年6-7月和10-11月,各自持续约3个星期(自然日)。

总结以上特征,10%级别的反弹,如果没有任何显著基本面变化,持续时间可能低于1个月(中证500的案例)。如果有基本面的量变配合,则可能持续两个月以上(沪深300的案例)。也就是说,10%级别的反弹,持续时间1个月-1个季度,都是合理的状态。

因此,除非市场存在持续的催化因素,否则转入震荡或者调整几个交易日,再重新反弹,会是比较自然的走势。

同样以10月18日作为低点,累计持续时间为2周。离历史10%级别反弹的最短时间,至少还有一周的时间。

这样一个状态的潜在含义:不少投资者要么踏空,要么账面浮盈有限,也就是说考虑潜在入场的投资者仍然不少。因此除非市场出现显著负面冲击,否则立刻转入下跌的可能性也比较小。

一句话,反弹尚未结束。拉指数的反弹(普涨)或许已经差不多了,后续可能在经历一段震荡之后,转入结构性反弹的状态。也就是说,往后看,买对股票会比较重要。

那么,如果个股浮盈20%,组合浮盈10%,一定是可以先兑现一部分。

如果前期踏空,现在考虑入场的,机构建议先等等看。找机会买弹性板块龙头,包括计算机、5G、人工智能、芯片、军工、小金属等。谁给机会买谁,不追高。

风险提示:这一次不一样——过往历史数据失效。