下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:招商证券

■焕然一新的新世界发展、靓丽的18财年业绩和稳健的财务状况令投资者印象深刻

■管理层预计房价将轻微调整,但住房刚需仍然强劲

■股息收益率丰厚约为5%,新管理层带领下重估可期

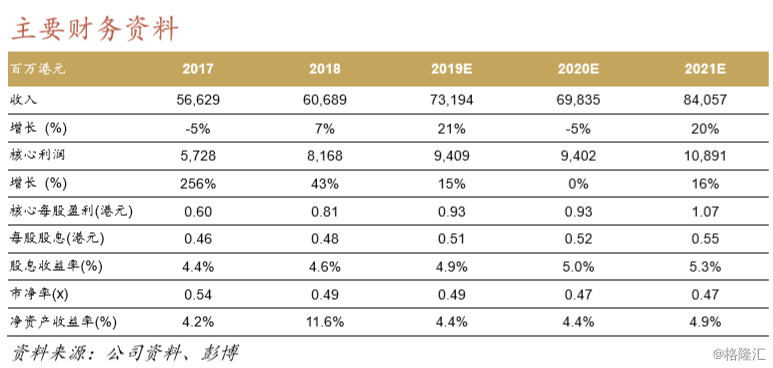

公司最新公布的业绩令投资者印象深刻2018年10月8-9日,我们在深圳和香港组织了新世界发展18财年业绩后投资者路演。新世界发展是首批与内地投资者见面的香港开发商之一。投资者普遍对焕然一新的新世界发展、公司18财年业绩(核心利润+12%,毛利率>40%,合同销售额创新高)和稳健的财务状况(净负债率29%;平均融资成本3.7%)印象深刻。

香港房地产市场概览管理层预计未来12个月将加息100个基点,可能引发房价略微下跌约10%,但由于受到供给不足和真正住房刚需买家的需求支撑,进一步的下探空间有限。投资者们正在关注10月10日即将发布的政策讲话。管理层预计农地转换和填海造地将是增加土地供给的主要途径。新世界发展拥有1,700万平方尺农地,预计其中60万平方尺将在未来1-2年内进行变更。第三代掌门人重塑品牌新世界发展是首批完成第三代交接班的香港重要开发商之一。

从2012至2017年,郑志刚采取了以下措施重塑新世界发展品牌:

1)采用新的管理理念“ArtisanalMovement”使公司焕然一新;

2)通过资产处置和私有化重组不良业务;

3)通过提高利润率和经常性收入,实现了可持续的盈利/每股股息增长。

股息丰厚,重估可期公司18财年每股股息对应股息收益率为4.6%。管理层指引每股股息将稳步增长,VictoriaDockside(2019)和Skycity(2023-27)竣工后公司经常性收入也将上升。新世界发展估值较NAV折让约60%,低于其他香港开发商约510个点,品牌重塑后可能会得到重估。