下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:蓝点财经

2017年10月27日,亚马逊(AMZN)发布了第三季度的财报,财报各项数据非常强劲。隔天亚马逊股价暴涨13%达到每股1100美元,市值近5300亿美元,创始人贝索斯也再次超越比尔·盖茨成为全球首富。截止2018年1月1日,亚马逊股价上涨到1169美元,市值突破5600亿美元。全球各主要投研机构,一致认为亚马逊股价仍有上升空间,纷纷给出1200-1400美元的目标价。根据雅虎财经的数据,47位跟踪亚马逊股价的分析师中,有43位给出了建议买入或强烈建议买入的评级。

而且,这只是各大机构给出的短期目标价,已经有越来越多的分析师和投资者认为亚马逊长期将会达到一万亿美元的市值。资本市场对亚马逊的态度为何如此乐观?亚马逊的运营表现究竟如何?下面我通过分析第三季度的财报来为大家详解亚马逊近期的运营表现。

Prime会员即将过亿

首先来看亚马逊官方最为重视的现金流情况。在截止2017年9月30日的12个月内,亚马逊的经营现金流同比增长14%,为171亿美元;自由现金流同比下降10%,为81亿美元,经营现金流增长而自由现金流下降,说明亚马逊资本支出加大,其各项业务处于扩张周期。

其次是营收。营收同比增长34%,为437亿美元,华尔街分析师预测的平均值为421亿美元。营收中包括收购全食超市带来的13亿美元收入,假如剔除全食超市,则营收同比增长29%。

自营业务销售额为288亿美元,同比增长29%,增速环比增加了12个百分点,除了收购全食超市的影响外,也得益于去年7月份的Prime Day促销活动,Prime Day已经越来越像阿里巴巴的双十一,成为全球网购用户的狂欢日。Prime会员数量也受益于这场庞大的促销活动,包含Prime 会员费的订阅服务收入同比增长59%,而订阅服务主要的构成和增长动力就来自于Prime会员费。之前我在《等待6000亿美元的亚马逊》中说过,Prime会员全球总数到2016年底会达到6000万左右,之后多方的的数据也印证了这一点。2017年前两个季度,订阅服务收入同比分别增长52%和53%,再加上第三季度的59%,预计Prime会员全球总数将很快达到1亿人的规模。而且由于Prime会员的消费额会远远高于非会员,所以Prime会员的快速增长实际上也预示着未来一到两年的时间里,亚马逊的销售额将保持令人乐观的增速。

服务性收入150亿美元,同比增长44%。其中第三方卖家服务收入79亿美元,同比增长40%;订阅服务收入24亿美元,同比增长59%;AWS营收46亿美元,同比增长42%。2016年12月份AWS进行了一次大幅度的降价,导致2017年前几个季度AWS的营收同比增速相比2016年有不小的下滑,不过如果亚马逊不再大范围降价的话,2018年的增速有望继续保持在40%左右。(注:亚马逊将一部分订阅服务收入、少数AWS服务和一部分广告收入算在自营销售额中,所以这几项服务的收入总和要高于服务性收入的150亿美元)

广告和物流,野心勃勃

广告和联名信用卡在第三季度收入11亿美元,同比增长58%。资本市场一直都认为亚马逊在广告领域拥有巨大的营收潜力,阿里巴巴近年广告业务的高速增长无疑证明了这一点。不过虽然亚马逊已经在全球电商领域处于绝对的统治性地位,但是其对广告收入的控制相当严格,因为亚马逊暂时还不想因为加大广告投放而影响用户体验(这一点和腾讯很像)。2017年前三季度,包含广告收入和联名信用卡的收入总和有29亿美元,预计全年将达到45亿美元左右,其中至少30亿美元是广告收入,根据亚马逊CFO—Brian T. Olsavsky在第三季度电话会议上透露的信息,广告业务目前是亚马逊增速最快的细分业务,从长期来看,亚马逊的广告业务的营收也将达到至少百亿美元级别的规模,而且这是一项利润率极高的业务。

从2017年的财报开始,亚马逊刻意隐藏了物流收入,不过算出物流收入并不难,因为物流收入和成本几乎是相对应的,2017年前三季度物流成本的涨幅分别为36%、34%和39%,全年总体来看至少在35%以上,2016全年亚马逊物流收入90亿美元,2017年超过120亿美元问题不大。亚马逊之所以隐藏物流收入,我认为是贝索斯已经准备全面进入物流产业,之前亚马逊和UPS、Fedex更多的是合作关系,现在亚马逊很显然希望在产业链中拥有更多的优势。从亚马逊的员工增量就可见一斑,2016年第三季度末,亚马逊共有员工30万人,而到了2017年第三季度末,员工总数已经高达54万人,减去收购全食超市带来的9万人,也有45万人,同比增长50%,如此庞大的人数和高增长,而且是在仓储中心全面使用机器人的背景下,说明亚马逊一定是在准备进军“最后一公里”,以前这可是它的合作伙伴才做的事。

Alexa,亚马逊的未来

最后,我们来说说最关键的,未来真正能让亚马逊达到一万亿美元市值的因素:Echo音箱和Alexa语音系统。

贝索斯在三季报中这样说:“Alexa已经具备了25000种技能,仅在上个月,我们就推出了五款新的具备Alexa功能的设备,我们也在印度推出了Alexa,宝马宣布将整合Alexa(此前奥迪和福特都在自己的车型中开始整合Alexa),同时宣布全面整合Alexa的还有Sonos扬声器。现在Alexa可以区分两种声音,甚至更多。因为Alexa的大脑在AWS云里,它的新能力对所有的Echo用户都是可用的,而不仅仅是那些购买新设备的用户。用户购买了数千万支持Alexa的设备,为Echo设备给出了超过10万个5星评论,活跃用户比去年同期增长了5倍多。随着成千上万的开发人员和硬件制造商建立新的Alexa技能和设备,Alexa的体验将会继续变得更好。”

第三季度,亚马逊推出了价格更便宜设计更精美的Echo系列产品,用户可以在家里的每一个房间都放置一个Echo音箱,并且可以直接使用FireTV中的Alexa,也可以随时在自己的汽车使用Alexa。

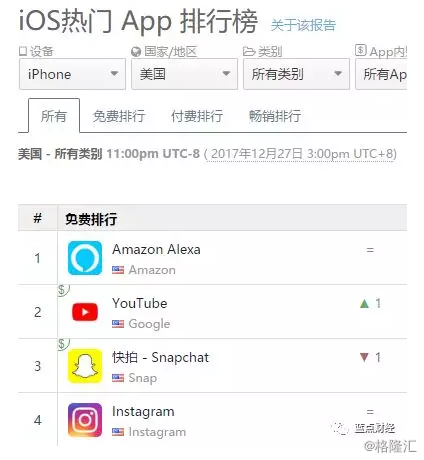

在刚刚过去的圣诞购物季,亚马逊的Echo音箱系列成为最受欢迎的产品,而拥有Alexa功能的设备在亚马逊十大电子产品排行榜上占据了9个位置。这推动Alexa成为美国App Store下载排名第一的应用,同时在英国也冲到第二名、德国和澳大利亚第五名。

Echo音箱设备的销量已经超过2000万台,支持Alexa的硬件已经销售出数千万台,很快就将过亿。Alexa拥有的第三方技能2016年7月只有3000种,2017年10月25000种,现在已经接近30000种,而且正在以每月几千的速度快速增加,随着亚马逊即将开放Alexa中的第三方技能收费权限,这个生态系统的全面爆发即将来临。

在未来,用户可以在家里、汽车里、酒店里、办公室里或任何有智能硬件的场景里使用Alexa。相比手机的安卓和IOS,Alexa可以适用的场景更多,尤其是在家里和汽车里。人们越多使用Alexa,它的数据和分析就会越准确,人们就会更喜欢它,更频繁地使用它,亚马逊拥有的数据也就会越多,这是一个强大的正循环系统。

亚马逊Alexa Machine Learning部门的VP兼首席科学家Rohit Prasad说:“如果你还没有体验过用Echo Show来打电话、以及进行视频通话,那么你应该试一下。因为这是对人类交流方式的一种革新,我们可以给任何一个人打电话,但是对方并不需要拿起任何电子设备。以前,我们给某人打电话的时候,需要对方必须在座机附近,或者随身带着智能手机。如今,只需要语音就可以解决了”。

Prasad还以亲身经验举例说明。比如,她可以随时与孩子们进行通话,但是他们是没有自己的手机的。再比如,与老人进行沟通,这也是十分方便的。很多老年人并不知道如何使用智能手机,但是智能语音助手是他们可以简单操作的。

如果说人工智能的时代即将来临,那么Alexa就将是人工智能时代的操作系统,它的先发优势已经非常明显,微软的Cortana已经整合进Alexa,谷歌的Google Assistant市场份额仅有Alexa的三分之一,苹果和Facebook在人工智能领域目前还缺乏足够有吸引力的产品。

缺乏足够强劲的对手会让Alexa的优势越来越大,在特殊场景下的数据越多,智能系统的分析就会越准确,谷歌空有伟大的技术,但是在场景的占领上,落后亚马逊太多。

对于亚马逊来说,Echo和Alexa的成功让亚马逊的生态链条更加完整,云计算——数据分析——智能系统——硬件设计——销售渠道,一条完整的生态链条已经成型,现在的亚马逊就像从雪山山顶滚落的巨大雪球一样势不可挡。

Alexa将是下一个Windows,下一个IOS或下一个Android,因为在未来将是哪里有数据,哪里有人工智能,哪里就有Alexa,就像贝索斯说的:“我们想让Alexa无处不在”。

如果看到了Alexa拥有的巨大潜力,就会明白一万亿美元的亚马逊并不是天方夜谭,而是一个大概率事件。简单地说,这是一个问题,你会给下一代的操作系统多少估值?