下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

春节即将来临,在年关之际,首先回顾一下过去几个月给大家带来了什么发财机会。

时间也不要推得太远,从2017年的11月份开始,强推的票有两只—中石油(857.hk)以及宏华集团(196.hk)。行业的话,曾经在2018年年度展望中提出过这样的观点:今年,石油行业是一个安全的行业。并且在本月初的时候,提出一个堪称“危言耸听”的想法:石油是否有可能冲上100美元呢?所有链接将会在文后给大家附上,有兴趣的各位可以翻看一下。

(中国石油港股走势)

(中国石油港股走势)

(宏华集团走势)

尽管认为观点已经表达得非常清楚,但是站在这个时点回看,至少犯了两个错误。

(1)2018年石油行业用“安全”二字实在是太委屈它了,应该是“爆发”!

(2)尽管我在《您凭什么不相信油价能重回100美元?如果是真的呢?》一文中,推荐了油服行业,但是态度还是不够强烈,所以本文仍需再三强调油服行业。

一、在这个时点,石油价格靠什么支撑?

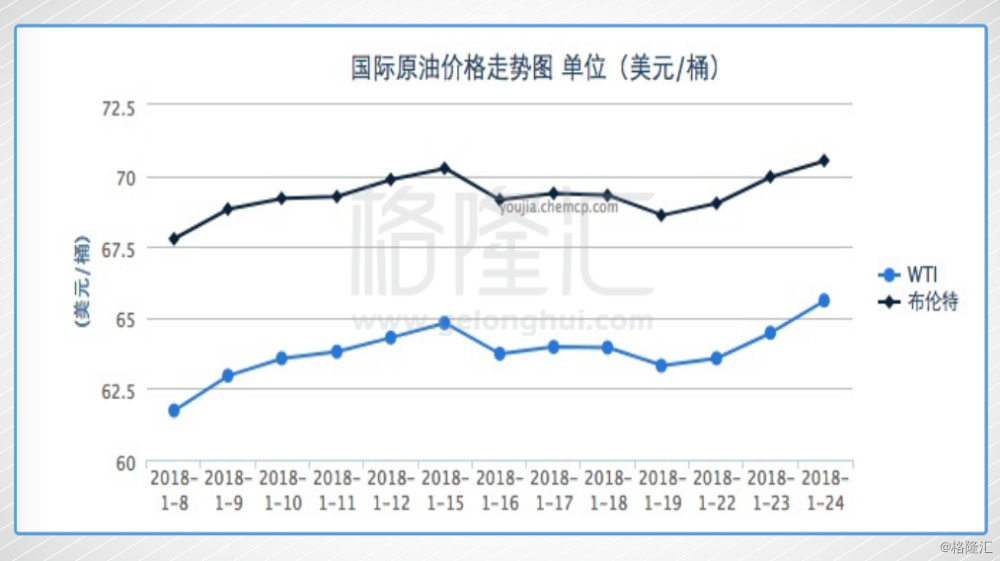

新年以来,原油期货延续强势,不断摸高。截至昨日,美国原油期货主力交投于64.48美元/桶一线,布伦特原油期货主力则接近70美元关口。之前我们说:石油行业的暖春真的会到来吗?看到这样的石油价格,我相信任何人都无法否认—2018年,对于石油行业而言,真的是一个好年!

石油价格的变动—大家总说是供求关系。不过非常诡异的是,大家总说石油价格的走高是因为OPEC减产给力,这一点我是认同的。但是细细想来,这个逻辑有个小小的bug:自2014年6月起,国际油价经历了急速下跌的过程,Brent期货价格从 115.06 美元/桶一路下滑,最低下跌至27.88美元/桶。而俄罗斯(非OPEC成员国的代表)和OPEC成员国在16年12月就已经达成减产协议,但是我们看看16年底到17年中石油价格的走势,其实是一路下跌的。其中一个主要的原因是因为在去年年中,OPEC和俄罗斯联手减产的效果被页岩油的产量抵消。

(2016年12月底~2017年4月底Brent原油期货价格走势图)

这就很有意思了,减产又不是最近的事情。减产固然重要,但是石油价格从2017年下半年到今日这一波上涨主要来源于“恐慌”。

首先,来自沙特方面,新王储小萨勒曼上台后,打着“反腐”的旗号,行扫清政敌之实,把自己的叔叔伯伯堂兄弟都轮着抓了一番,沙特多年来政治稳定的基石已经出现动摇。但是,沙特皇室复杂,皇室成员之间实力相当,不排除政斗出现反转之可能。另外,沙特财政盈亏平衡点较高。同时沙特阿美上市,导致沙特当局对油价存在较高诉求,预计至少在 2018 年 6 月召开会议前将保持减产。

伊朗方面,它的不确定性更多来自于国际。尽管我们看到伊朗国内政局似乎已经比较平稳,但是美国方面的态度是一个非常大的定时炸弹。目前看来,美国将在加大遏制伊朗方面着力,虽特朗普已决定延长对伊朗制裁的豁免,但时效仅有 120 天,如果在发展弹道导弹等问题上不能达成一致,美国大概率将单边重启对伊制裁,伊原油出口或又将进入下行通道。伊朗原油每日供应过百万桶,倘若伊朗完全断供,石油平衡局面将会被打破。

最近的油价的关注点也放在委内瑞拉上,该国石油产量下降,存在继续突降的可能。12 月委内瑞拉原油产量下降 8.2 万桶/天,至 174.5 万桶/天,达 15 年以来低点。同时,委内瑞拉国内经济已经是糟得不能再糟。最近看到委内瑞拉的新闻都是这个画风这样。

OPEC 月报显示,12 月委内瑞拉原油产量下降 8.2 万桶/天,至174.5 万桶/天,达15年以来低点。在油价明显反弹的情况下,委内瑞拉并未享受到油价上涨之红利,进一步加剧了其经济的恶性循环。不排除出现如 2002年委内瑞拉石油罢工级别的事件,以致影响数十万桶级别的原油供给。

利空方面,美国页岩油的威胁不容小觑。全球原油供应另一主要边际增量来自于美国,美国页岩油钻机数带动总钻机数自 16 年开始回升,全年占到总钻机数的 79%以上,美国页岩油钻机数自 8 月创下 623 高位后 9、10 月下降,从11月开始反弹回前期高位, 12 月更是达到 628 台,2017 年 12 月美国原油日产量为 990 万桶/日,其中页岩油产量达到了978万桶/日。根据EIA预测:2018 年美国原油产量将达到 1030 万桶/天,取代沙特阿拉伯和俄罗斯成为第一产油国。

(页岩油与美国总采油钻机数(台)来源:EIA、申万研究)

但是,所幸的是,数据显示,OECD国家和美国原油库存持续下降。OECD原油库存2017年第二季度到第四季度,连续三个季度减少,平均下降 超过60万桶/日; 其中 OECD的商业库存已经连续第4个月下滑。美国原油商业库存也从1 年四月逐渐确认下降趋势,原油市场的明显收紧,为油价上涨提供了支撑。

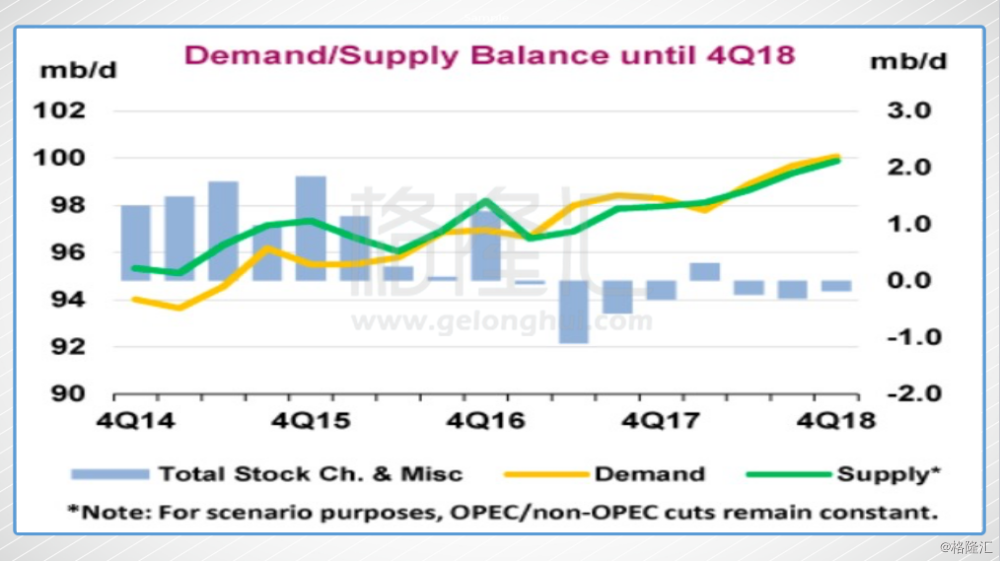

(IEA预测全球石油供求将会走向平衡)

上文更多的阐述关于供应方面的信息,我们知道OPEC和俄罗斯都拥有着减产的动力和压力。并且这个世界也真的是乱糟糟的,委内瑞拉、伊朗石油断供也不是不可能的事。另外,美元指数和石油价格呈现非常漂亮的负相关关系。

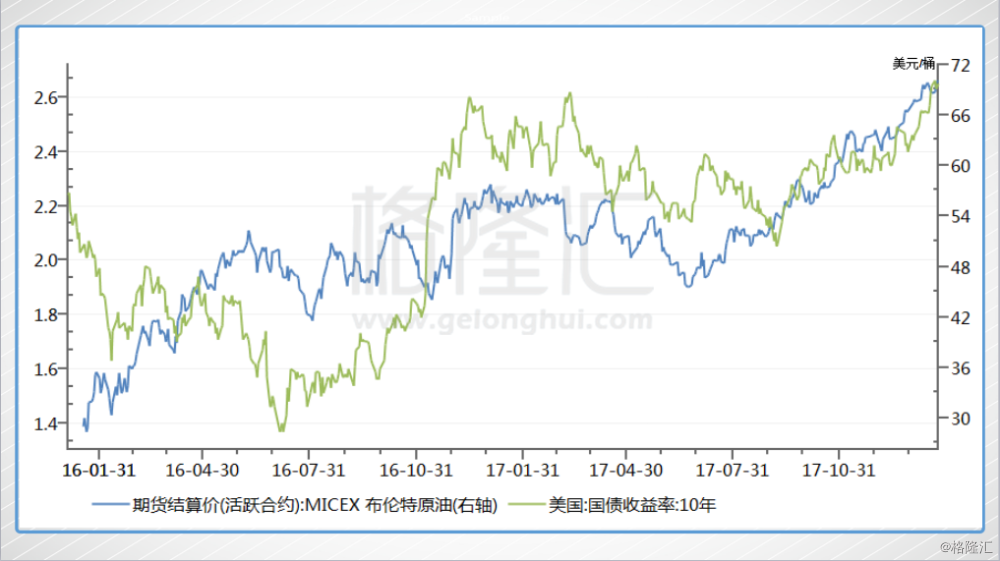

当然,这里贴一张美元国债到期收益率的图更让您放心。近日美国一众投资大佬发表了对美债超级大熊市的看法,除了加息的预期外,更重要的是对经济复苏的态势信心满满。所以原油价格跟国债收益率呈正向关系的逻辑就会非常硬了,如果美债真的是一脚踏入超级熊市,长期美国国债的到期收益率将持续上升,那可以预见的是,油价未来攀爬的梯道被描绘出来了。

二、油服行业的盛夏

如果说石油价格是暖春,在沐浴了石油价格的暖春后,油服行业有望迎来自己最炙热的夏天~

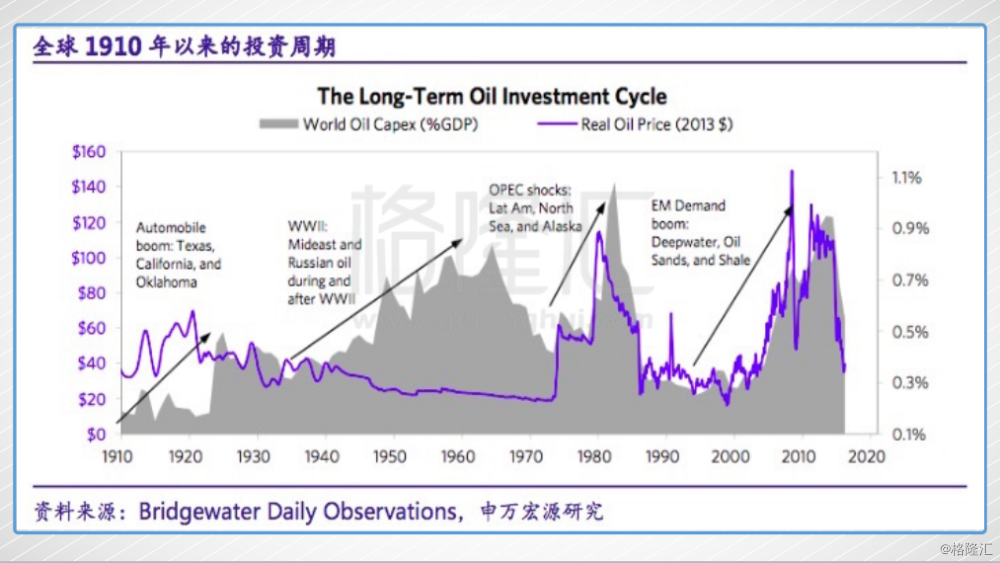

油服行业的投资具有明显周期性。从 1900 年以来,出现过 4 次原油投资的大周期。可以看出,石油行业的上游投资基本是油价在驱动。同时石油上游资本支出与原油价格表现基本同方向,并且存在一定的滞后。

至于为什么油服行业回暖为什么相对石油价格会有一定的滞后性呢?

因为,油服行业的衣食父母是油公司。对油公司来说,油价是收入和利润的核心决定因素。油价对其公司整体收入以及利润影响都较为明显,从年度来说存在部分滞后。所以说,油价涨了,油公司才能赚的多,进而调整自己的资本支出,再到和油服公司签订合同,最后订单落实完成后,才能反映到油服公司的收入上。这个传导机制在过去会久一些,在1年左右。但是随着现在效率较快,基本上这个滞后性是没有那么明显的,甚至缩短至6个月~8个月。

所以,现在要敲重点了!在今年的财报季,我们一定能看到油服公司集体向好,扭亏为盈。中海油服(2883.HK)已经率先发表了盈喜,公司预计截至2017年12月31日止12个月期间按照香港财务报告准则计算的归属于公司所有者的净利润与上年同期相比,将实现扭亏为盈,净利润3300万元人民币左右。中海油服尚且如此,更不用说弹性更大,最近表现都非常亮眼的宏华集团(196.HK)和安东油服(3337.hk)。但是细细一想,目前这些公司即将要出的那期财报,考量到油价和油服公司的滞后性问题,反映得不过是2017年前半段的油价走势而已!2017年后半段的油价,2018年上半年油价的疯狂,是完全没有体现在即将看到这份财报之中的。

目前,主要大行,甚至是油服公司自身在经历了2014、2015年衰到扑街的油市后,其预期都建立在50美元左右。目前,看到市场对于油价的看法也从55美元调整到65美元,甚至70美元之上的预期。这对于油服公司而言,即将到来的订单有可能大幅增加。

港股油服标的质量都是非常高的。

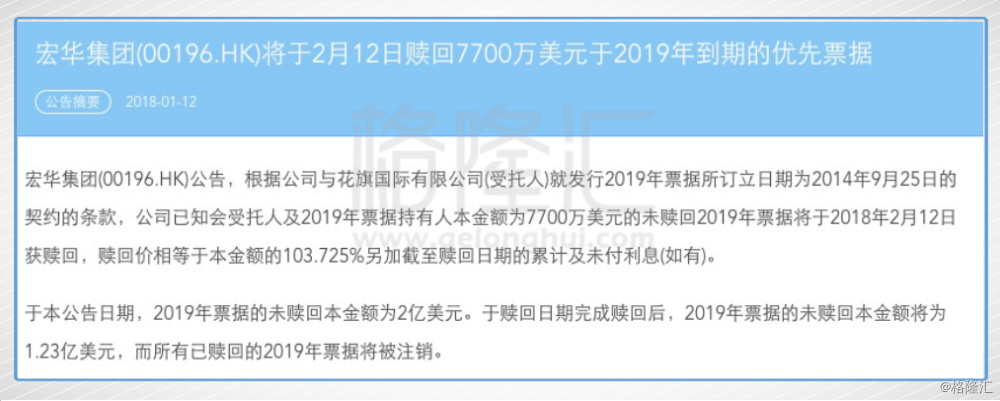

先说下宏华集团,宏华主要生产陆上钻机、钻机零件和石油能源勘探,是中国最大的钻机出口商。在2017年,宏华集团向中国航天科工集团配股集资12亿港元, 后者继而成为前者的控股股东,持有29.99%权益,所以这家目前市值50几亿的港股上市公司是家货真价实的央企家族成员。月早 些时候,宏华宣布夺得阿拉伯钻井公司的陆地钻机订单,合同规模1.2亿美 元。与阿拉伯钻井公司签订的合同规模超过公司营业额的30%以上,预计将 于2018年底前竣工。另外,宏华出售亏损的海工业务事项也将于今日结束。海洋钻井业务的出售将对公司的盈利能力和资本回报产生正面影响。这不仅仅是出售亏损资产的问题,更积极影响到整个市场对于宏华股价的重新给予更好的估值。我们也留意到宏华的流动性应该在明显好转,体现在宏华集团将于2月12日赎回7700万美元于2019年到期的优先票据。宏华堪称是一家“催化剂满满”的公司。

另外,近期表现得很猛的安东油田服务,从 2011 年开始发展伊拉克市场,公司巩固采油营运维护、连续油管、定向井、及完井等服务项目上的优势,在伊拉克收入保持两位数增长,2016 年公司海外在手订单同比增加 31.58%,占总集团订单总数的 80.1%;安东最近发布的第四季度的业绩也非常亮眼,新签订单 6.5 亿人民币,同比大幅增长 93.4%;在手订单达到35.1 亿人民币,为历年 Q4 最高水平。2017 年 12 月,公司与惠博普签订股权回购协议,拟以 7.35 亿人民币的价格回购伊拉克子公司 40%股权,其中 4.5 亿人民币将以现金形式支付,其余 2.85 亿人民币将以股份形式支付。伊拉克业务为安东盈利能力最强的业务,回购后将使公司充分享受伊拉克业务的快速成长。但最后,也是流动性的方面,和宏华不同的手段是,安东不是选择直接赎回到期票据,而是采取发行三年期 3 亿美元新票据去换今年到期的旧债,这里也是有一定风险的,毕竟债还是没有赎回。但是,公司解除了眼前业务发展的最大束缚。

之前推油服行业的时候,从来没有人问我,油服能涨多少啊~但是最近油服股在大涨的时候,大家就会开始逼问我能不能追高了。这么说吧,你相信油价能涨,油服就能涨。而且油服公司的弹性要优于油公司的弹性多得多!如果油价能站稳70美元,油服公司的盈利能力都会超乎你想象的好。这里在危言耸听一句啊,宏华是见过4.9港元的股票,安东油田见过7.4港元,当然这样的高价是建立在13、14年高油价(100美元)的基础上。前者现在1块钱,后者1.52港元,但是现在的油价比起当初更稳定,更安全,油服行业的结构也会越来越好,像宏华这些拥有优势的油服企业一定,能够,沐浴盛夏的阳光。